マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。

しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。

今回は、現在の学資保険の状況を解説した上で、学資保険以外に学費を効率よく積み立てるのはどんな方法があるのか、具体例も示しながら解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

子どもができたときに加入を検討する「子ども保険」とは、子どもの成長に従い必要となる学費を積み立てるための「学資保険」を指すのが一般的です。

文部科学省がまとめた「子どもの学習費調査(平成30年度)」によれば、幼稚園~高校卒業までにかかる学費の合計は、全て公立であれば平均約541万円、全て私立であれば約1,830万円だったとのことです。

さらに生命保険文化センターが紹介するデータ(「大学生にかかる教育費はどれくらい?」)によれば、学費が安い国立を選んだ場合でも自宅から通う場合で平均527.9万円、下宿(4年間)なら平均825.9万円かかったとまとめられています。

私立であれば、さらに教育費は高くなるでしょう。なお、子どもの学費に関する詳細は「学費はいくら掛かる?必ず知っておきたい幼稚園から大学までの金額」をご覧ください。

子どもが成長するまでに、これだけの費用を確保するのは、決して簡単ではありません。

そこで、古くから積立の方法として選ばれてきたのが、学資保険です。

学資保険は、子どもが生まれてから一定期間保険料を支払い続けると、子どもが成長し高校や大学へ入学する際などに、それまで支払った保険料総額よりも多くの給付金を受け取ることができるのが一般的でした。

日本の景気が良かったバブル期の頃までは、学資保険の利回りは非常に高く、子どもの学費を貯蓄するための手段として有効でした。

しかし、バブルが崩壊して不況が続き、しかもマイナス金利政策が長く続いている現在では、学資保険の利率は下がってしまっています。

実際どのくらいの利率なのか、A生命の学資保険の契約例を参考にみてみましょう。

子どもが生まれたときに加入し、高校卒業のタイミングで「満期学資金」を受け取る想定となっています。

具体的な契約内容は以下の通りです。

この契約例では、支払った保険料総額(2,898,000円)に対して300万円の満期学資金が受け取れるため、返戻率は103.5%となっています。

18年間貯蓄をして、増えたお金の割合は4%足らずといったところです。

貯蓄の効率として、お世辞にも良いとは言えません。

前期前納とは保険料の支払い方の1つで、契約時に保険料総額を「預けておく」方法です。

保険会社は預かった保険料から、毎年1年分を切り崩して保険料として充当します。

その上で、仮に満期の前に解約した場合は、充当されていない分が返金されます。

前期前納は契約時にまとまったお金を保険料として支払わなければならない反面、保険料の月払い・年払いなどと比較すると保険料総額が安く、結果的に利率が少し上がります。

しかし、長い間まとまったお金を預けておく割には十分に利率が上がるとは言えず、おすすめできません。そのお金を他で運用した方が有意義です。

実際、前期前納でどのくらい利率が上がるのか、A生命の学資保険を例に見ていきましょう。契約条件は以下の通りです。

この場合の返戻率は104.3%で、上でお伝えした月払いの契約例(返戻率:103.5%)と比べて1%にもプラスになっていません。実際に得をした金額は66,534円程度です。

18年にわたって、これだけまとまったお金を預けておくのに、あまり良い利率とは言えないでしょう。

利率が下がってしまった学資保険に代わって、学資の貯蓄を目的として終身保険へ加入する人が増えています。

終身保険とは、一生涯の死亡保障がつくタイプの生命保険です。

また保険料が掛け捨てではなく、一定期間保険料を支払い続けると支払った保険料総額より多い解約返戻金が受け取れるため、貯蓄の手段としても使われます。

学資保険と比較した場合の、終身保険の主なメリットは貯蓄の他に死亡保障がつくことです。

保険で貯蓄をしている途中で一家の大黒柱に万が一のことがあった場合に、終身保険なら支払済の保険料総額より多い死亡保険金を受け取ることができます。

なお、学資保険で契約者が亡くなった場合には、それまでに支払った保険料総額がそのまま返金されます。

一家の稼ぎ手を失ってしまうと、家計が悪化して学費の捻出も難しくなります。しかし、まとまった金額の保険金を受け取れれば、子どもに引き続き希望するような教育を受けさせられる可能性があるのです。

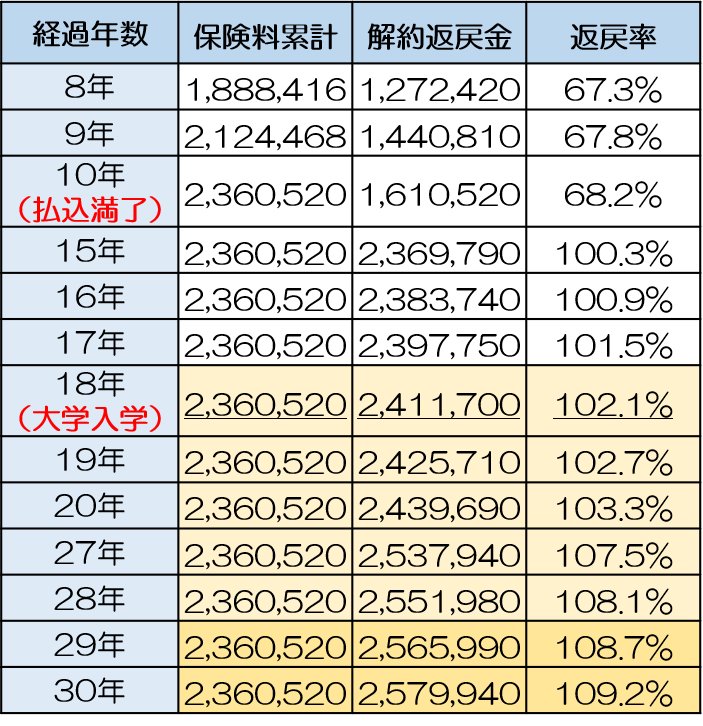

B生命の低解約返戻金型終身保険(円建て)の例を見てみましょう。

なお低解約返戻金型終身保険とは、保険料の払込が終わるまでの解約返戻金を低くおさえることによって、保険料払込後の返戻率を高めたタイプの終身保険です(詳しくは「低解約返戻金型終身保険の活用法とメリット・デメリットの検証」をご覧ください)。

契約の条件は、以下の通りとします。

この契約での契約年数ごとの返戻率は以下の通りです。

この契約において契約18年目の返戻率は102.1%となり、前述した学資保険の例と比較して若干低くなっています。

しかし、解約せずに寝かせておけば、さらにお金を増やすことが可能です。

加えて、一家の大黒柱に何かあった場合には、支払った保険料総額(払込完了時で2,360,520円)より多くの死亡保険金(300万円)を受け取れることがメリットといえます。

死亡保険金は、もちろん払込が完了する前に被保険者が亡くなった場合にも支払われます。

紹介した学資保険や低解約返戻金型終身保険の例は、いずれも保険会社が日本円による資金運用を行いお金を増やすための保険です。

しかしながら日本円は前述の通り、長く続く低金利政策の影響により利率が低下してしまっています。

たいして日本円より利率のよい米ドルを使った「米ドル建て終身保険」であれば、日本円を運用するタイプの保険よりはるかに利率が高く、貯蓄性を求める方には適しています。

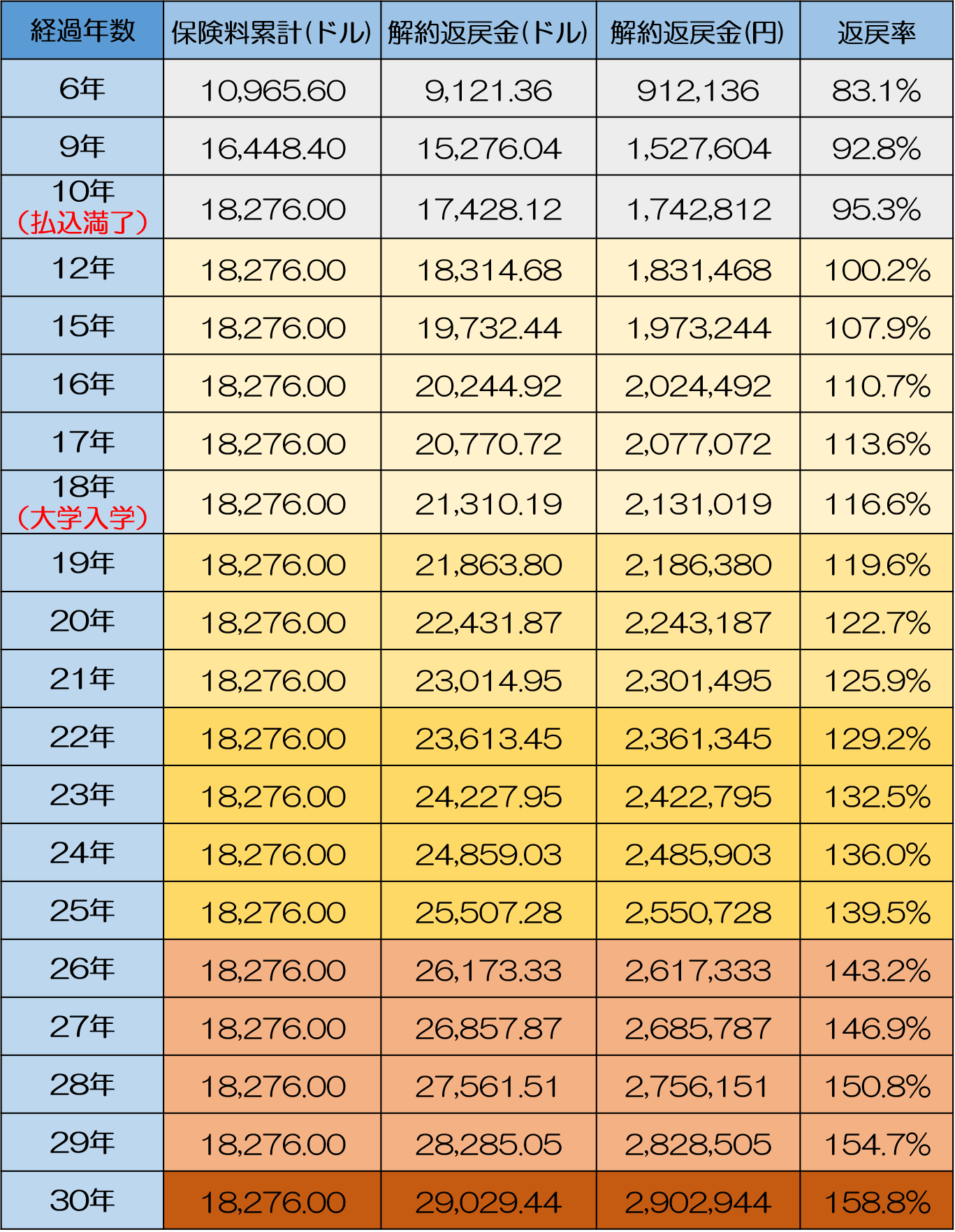

どのくらい利率がよくなるのか、C生命の米ドル建て終身保険を例に見ていきましょう。

この契約における、契約年数ごとの返戻率は以下の通りです。

ご覧の通り、紹介した学資保険や低解約返戻金型終身保険(円建て)と比べ、返戻率がはるかに高くなっています。

たとえば契約18年目時点の返戻率は、学資保険(103.5%)や低解約返戻金型終身保険(円建て)(102.1%)と比べ米ドル建て終身保険は116.6%と非常に高いです。

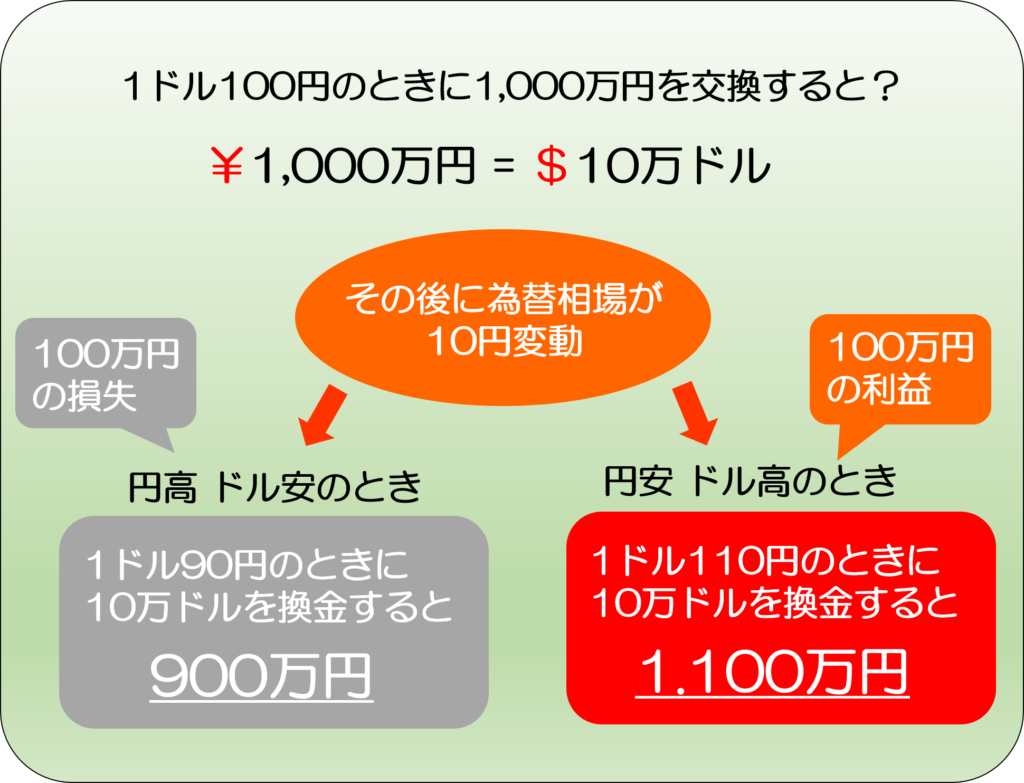

米ドル建の保険で注意が必要なのは、為替相場が円高ドル安になった場合に、円換算での戻り率が悪くなってしまう可能性がある点です。

為替リスクがどんなものか、具体的には以下イメージをご覧ください。

日本円を米ドルに換金し、後で再び日本円に換金し直す際のイメージです。

ご覧の通り、円安ドル高に振れると受け取れる日本円の金額が増えていますが、反対に円安ドル高に振れると日本円の額が少なくなります。

これが米ドル建終身保険における、為替のリスク(円高ドル安のリスク)です。

米ドル建終身保険には為替リスクがあり、それだけハードルが高く感じてしまうかもしれませんが、一方でそのリスクには対処法があります。

以下、3つの方法を紹介します。

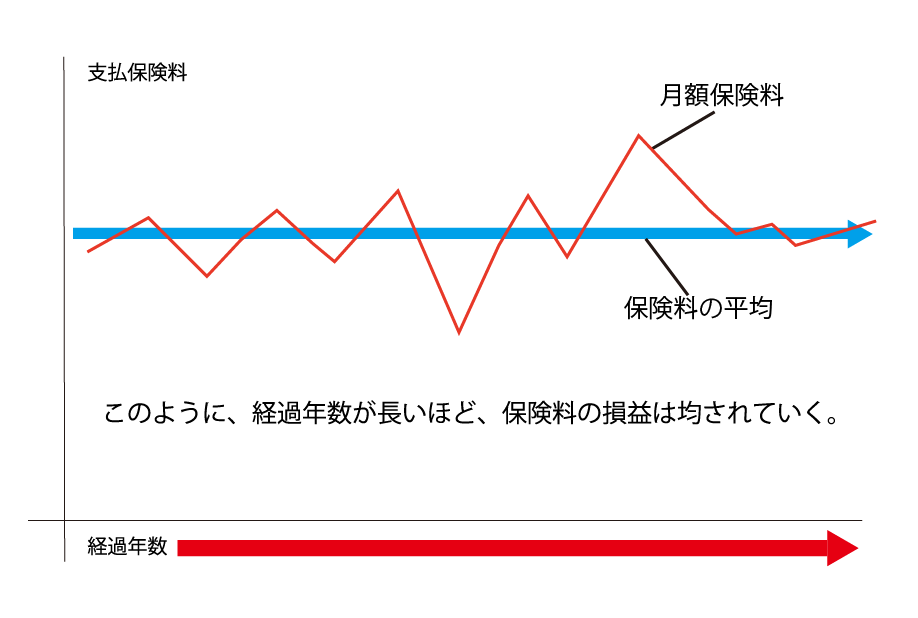

米ドル建の保険では、保険料の金額が米ドルで固定されており、支払う時々の為替レートで日本円で支払うことになります。

そのため円高ドル安のときは保険料として支払う円は少なくなり、逆に円安ドル高のときには支払う円が多くなるのです。

これをふまえ、「月払い」「年払い」でタイミングを分散させて長期的に保険料を支払い続ければば、為替リスク自体は平準化され軽減されます。

したがって、解約返戻金を受け取るタイミングで急に米ドルが大暴落して、加入期間の平均値と比べ極端な円高ドル安にならない限り、大きな損失が発生するリスクは少ないと言えます。

なお、このような例外的な事態への対処法は改めて後ほどお伝えします。

米ドル建終身保険は、その返戻率の高さがメリットとなっています。

そのため、長期的に加入し続けるすることによって返戻率を高めれば、円高ドル安による損失もカバーできる可能性が高まっていくのです。

もし、保険金を受け取ろうとしたタイミングでいきなり極端な円高ドル安になってしまった場合、為替の状況が落ち着くまでそのままにしておくことでもリスク軽減ができます。

為替は上がったり下がったりを繰り返すため、常に落ち込んでいるわけでもありません。

解約返戻金を受け取るタイミングが後にズレてしまうことになりますが、すぐにまとまったお金を受け取らなくてもよいのであれば、為替が落ち着いてから解約返戻金を受け取ることもできます。

ただし、この方法では必要な時にお金が受け取れないというデメリットがあります。私はこのことこそが本当に心配すべき為替リスクだと考えています。ただし、損失をできるだけ抑えるため、全部解約するのではなく、必要に応じて小まめに一部解約してその分のお金を受け取るという対処法があります。

このように、外貨建ての保険には為替リスクがありますが、対処法もあるので、過度に怖がる必要性は乏しいと言えます。

学資保険をはじめ円建ての保険と比べて利率がダントツで高いのは大きな魅力ですので、積立の効率を求める場合は、検討する価値のある保険と言えます。

マイナス政策が続く現在、学資保険の貯蓄性が低くなってしまっています。

子どもの学資を貯蓄する方法として、必ずしも学資保険が有効とは言えません。

たとえば終身保険であれば、貯蓄性がある上に、一家の大黒柱に万一のことがあった場合、保険料総額より多い死亡保険金を受け取ることができます。

また、終身保険の中でも米ドル建て終身保険であれば、円建ての保険よりも利率がはるかに高く、子どもの学資を積み立てる方法として非常に有効です。為替リスクがありますが、そのリスクの内容と対処法を知っておけば、必要以上に不安視することはないと言えます。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を