マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

子どもが生まれて幼稚園から大学卒業まで一体いくらの学費がかかるのでしょうか?

「子どもは1人だし、公立に通わせるから学費は最低限で大丈夫」と考える方もいるかもしれませんが、学費以外にも捻出しなければいけない費用はたくさんあります。

備えあれば、憂いなし。子どもの教育費用以外にもたくさんのお金がかかります。

子どもが0歳のときに加入した学資保険があっても、学費を捻出するのは大変だったという話を聞く程です。

学費の準備が間に合わず、「子どもの進路を選ばせてあげられなかった…」なんてことがないよう、事前に用意できるお金の目処は立てておきたいところです。

本日は幼稚園から大学卒業までの19年間、いくらの学費がかかるのかお伝えしたいと思います。

記事のまとめ部分では「オール国公立」と「オール私立」の19年間の学費の比較や「公立」と「私立」を組み合わせた場合の学費の比較もご紹介しています。

これを目安に学費資金の参考や学資保険の検討をして頂ければ幸いです。ぜひ最後までお読みください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

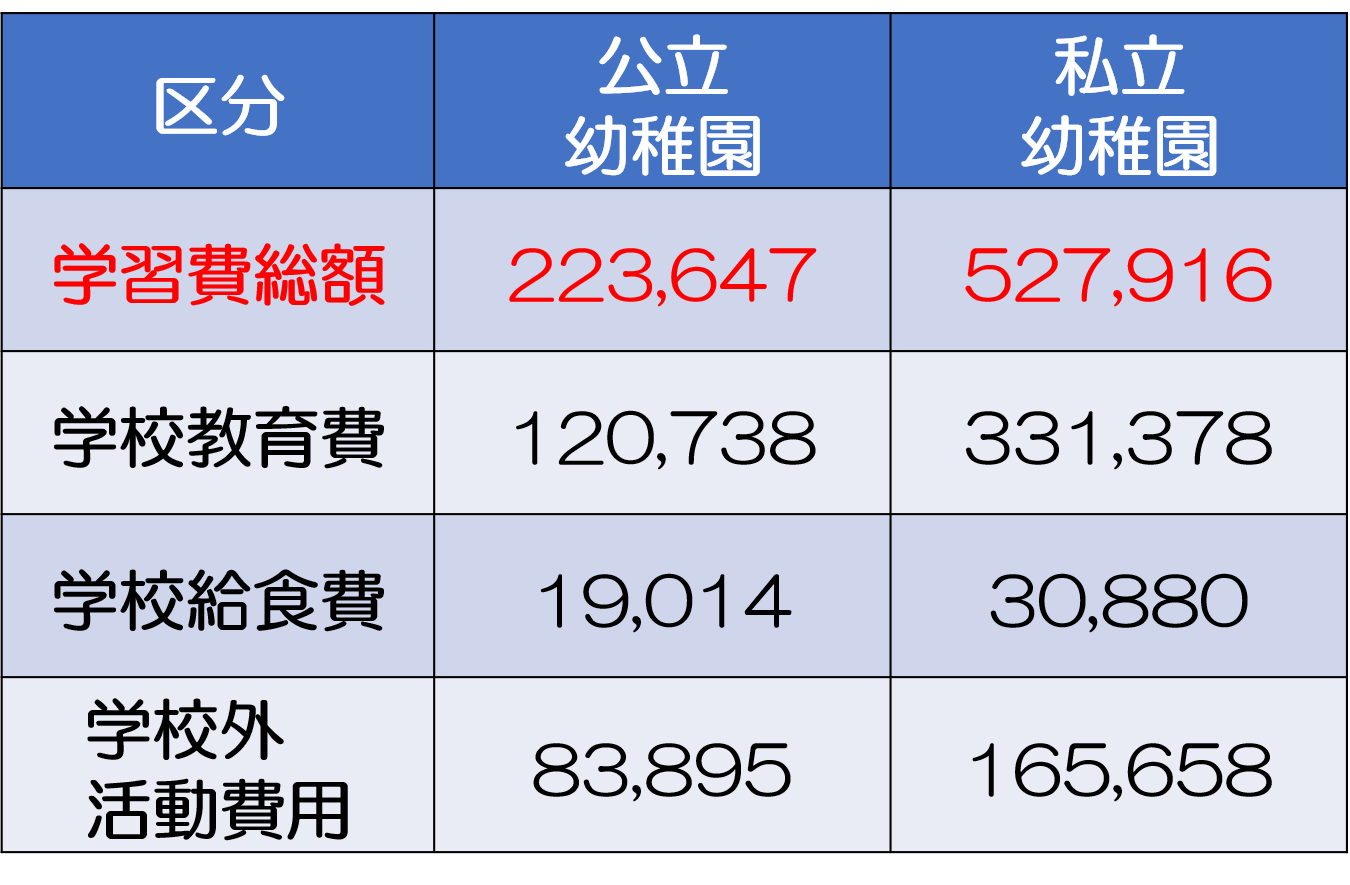

まずは幼稚園の学費です。通常3歳になった春から小学校入学前まで入園できます。

それでは早速データを見ていきましょう。

【幼稚園の費用(1年あたり)/単位:円】

※参照元:厚生労働省「平成30年(2018年)度子供の学習費調査の結果について」

このように私立と公立では大きな差がありますが、自治体によっては助成金がおりるところもありますので、お住まいの市町村に問い合わせて確認をしましょう。

幼稚園生になると、ピアノ・水泳・サッカー・学習塾などの習い事をはじめるお子さまが増えてきます。

周りのお友達が習い事に通っていたり、子どもの未来の可能性を伸ばすために習い事を始めたりすることがあります。この時期に家計が苦しくなってしまうと、先が思いやられます。

家計のために子どもの習い事の資金を削ってしまうことがないよう、教育資金を貯めておく必要があります。

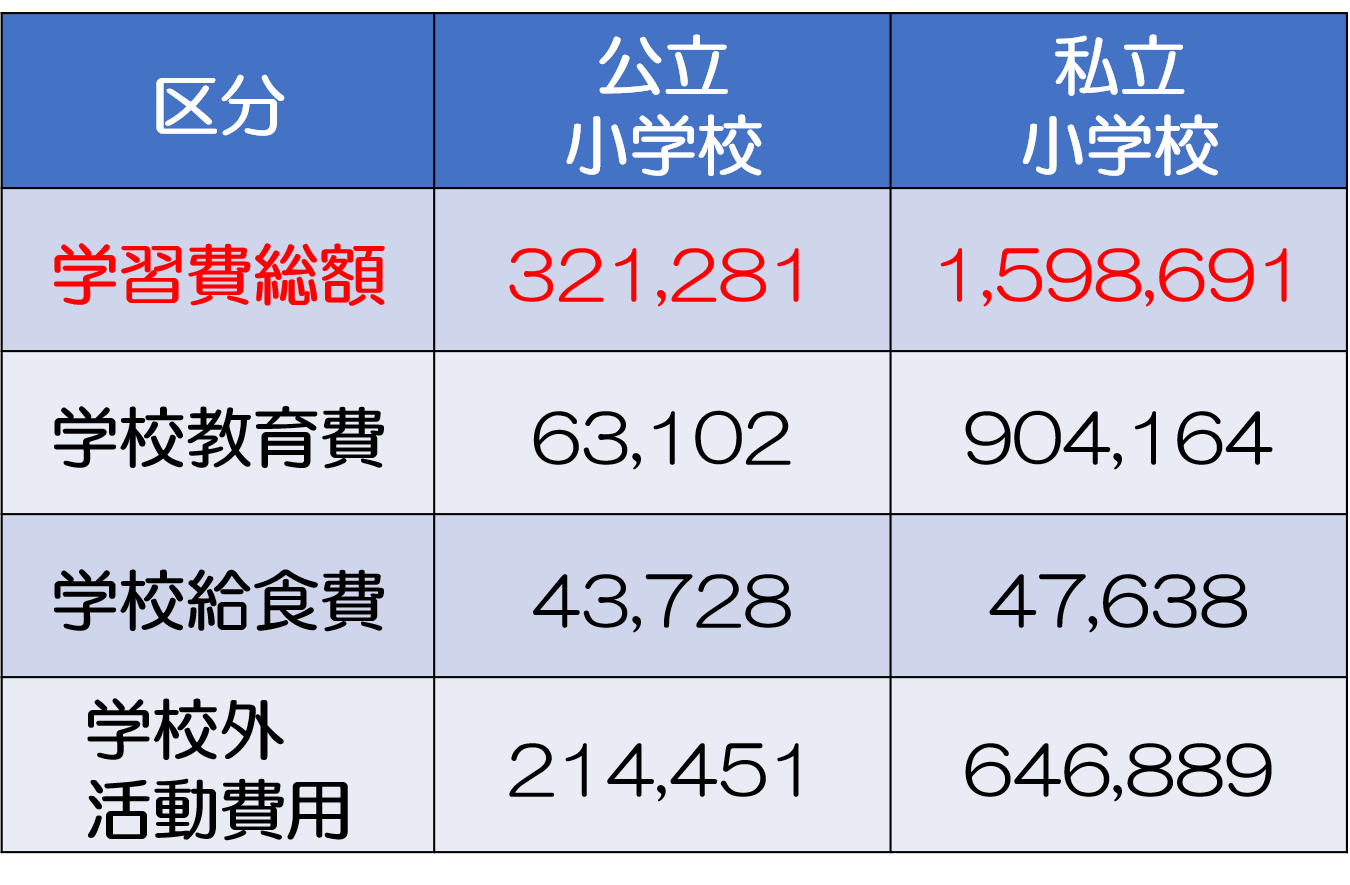

続いて小学校の学費データを見ていきましょう。公立と私立では学費が驚くほど違います。

まずはデータをご覧ください。

【小学校の費用(1年あたり)/単位:円】

※参照元:厚生労働省「平成30年(2018年)度子供の学習費調査の結果について」

小学校は小中高では最もお金がかかりませんが、それでも、私立小学校は公立の約5倍の学費(総額)がかかります。

また、公立・私立に関係なく、中学受験をする家庭の子どもは塾に通うことが多いです。

塾に通うとなると、月謝以外にも教材費や夏期講習の費用、受験シーズンになれば、受験料・交通費・宿泊代などこれらを全て含めると総額数百万円を超えることもあります。

中学校受験を考えている方は、学費の他にも塾の費用もしっかり準備しておく必要があります。

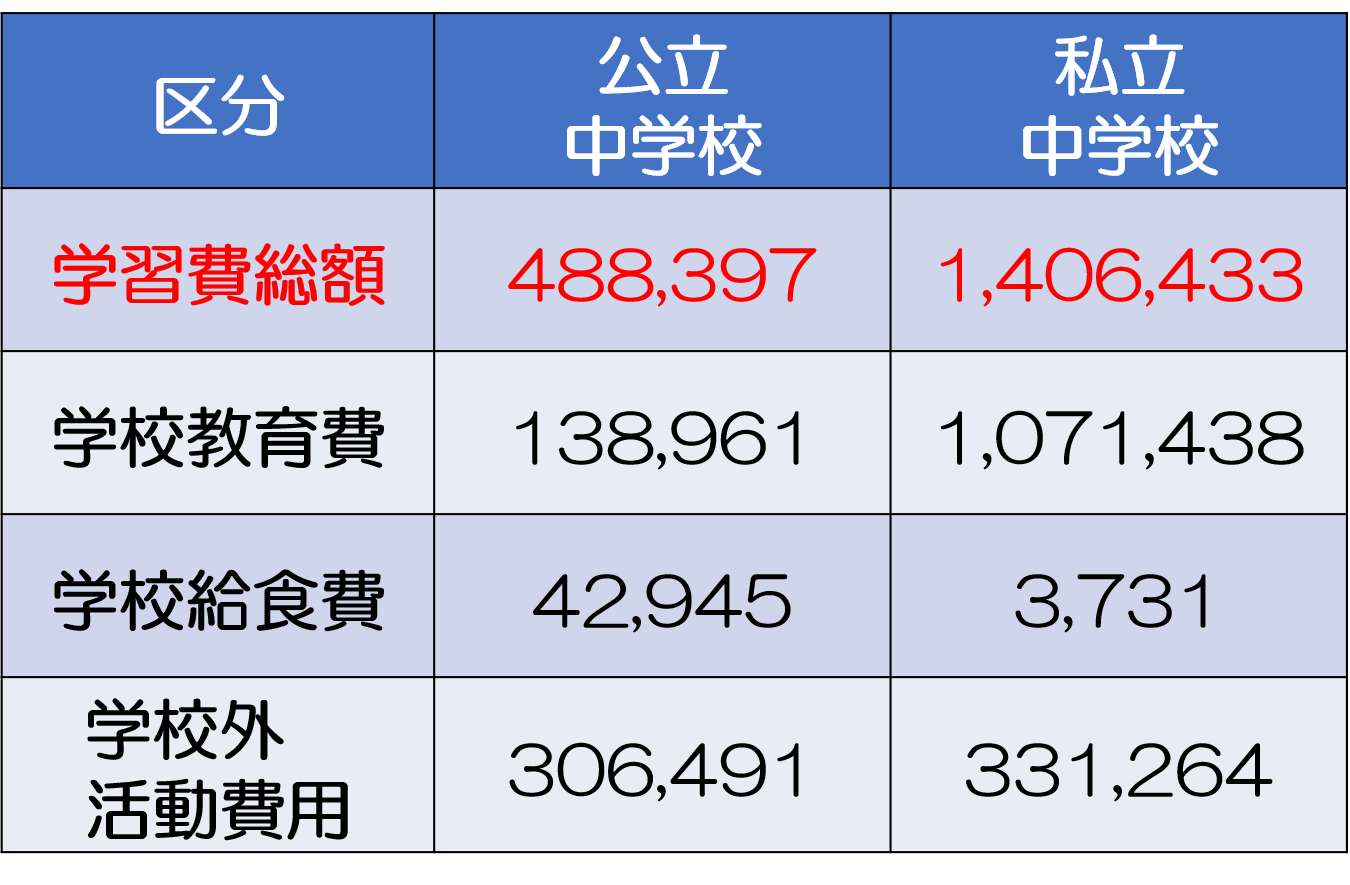

次は中学校です。私立中学校は公立中学校の3倍以上の学費(総額)がかかります。

データをご覧ください。

【中学校の費用(1年あたり)/単位:円】

※参照元:厚生労働省「平成30年(2018年)度子供の学習費調査の結果について」

中学生になると公立・私立に関係なく、ほとんどのお子さまは高校受験に備えて、通信教育を始めたり、家庭教師をつけたり、塾に通い始めたりします。

特に、公立中学生の塾通いは7割とも言われていますので、公立中学校に通わせている家庭でも塾の費用などしっかり準備しておく必要があります。

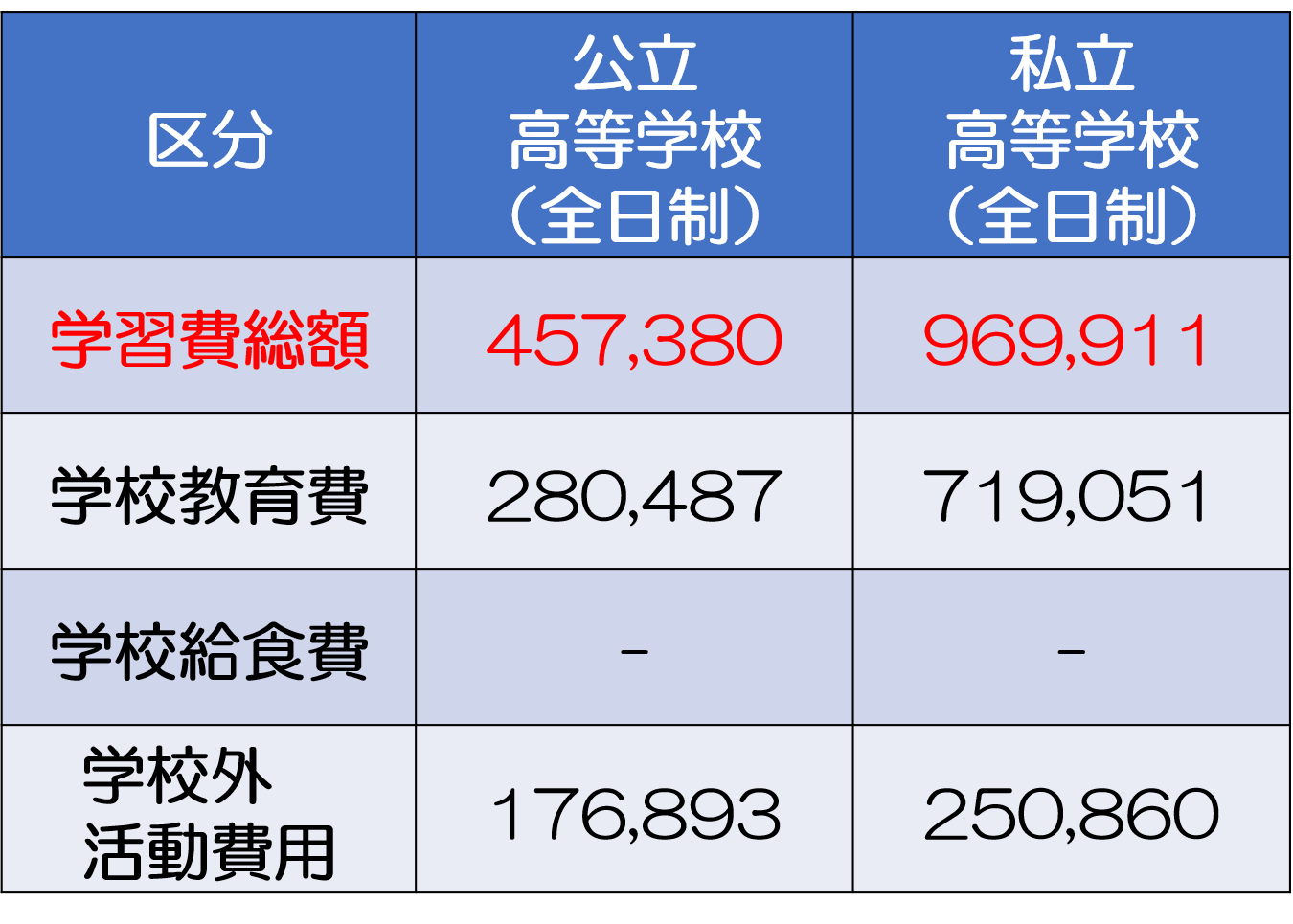

義務教育が終わり、高校になると私立と検討する人も増えます。大学受験を控えて、学習塾や予備校の費用がピークになり、交通費、部活などにもお金が掛かるようになります。

それではデータをご覧ください。

【高等学校の費用(1年あたり)/単位:円】

※参照元:厚生労働省「平成30年度子供の学習費調査の結果について」

2010年度より高校授業料無償化が導入されたことで、導入前により学習費総額(とくに学校教育費)の水準が下がりました。

高校授業料無償化とは、公立高等学校などは授業料を無償化し、私立高等学校などは就学支援金を支給して授業料を低減することを目的とした制度です。

この時期は大学受験に備えて学習塾や予備校の費用がかかります。私立高校では受験対策に別費用がかかる学校もあります。

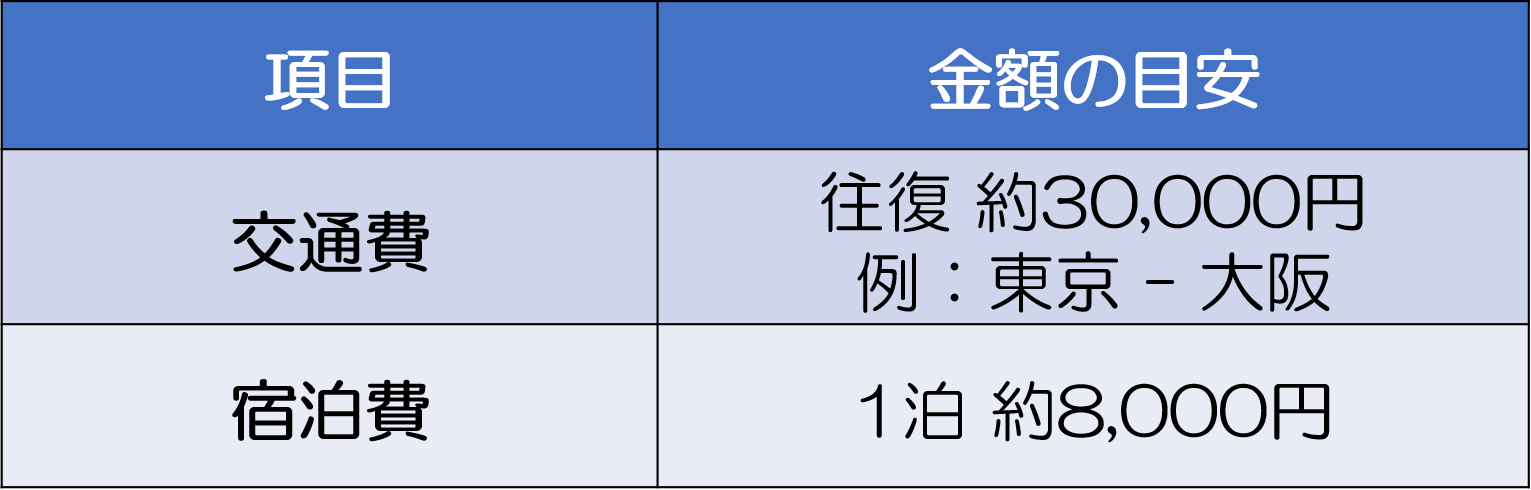

また、受験本番だけでも、受験料・交通費・宿泊費などが掛かります。

日本政策金融公庫による「教育費負担の実態調査結果(令和2年(2020年)度)」によれば、世帯年収における子どもの教育費の割合は、「年収 200 万円以上400万円未満」の世帯では31.7%、「年収400万円以上 600万円未満」世帯では20.8%とのことです。(全体では平均15.9%)

このように、教育費の負担は重くなっています。そんな中で、多くの家庭が教育費を捻出するために節約している費用が、教育費以外の支出を削ることです。

以下は、教育費捻出のために節約している費用の上位5つです。

※参照元:「教育費負担の実態調査結果(令和2年(2020年)度)」「教育費以外の支出を削っている」と回答した世帯への調査結果。

家計の見直しだけではなかなか教育費が捻出できないという場合は、教育費そのものを見直しましょう。

子どもと相談の上、塾や予備校よりも安い通信教育などに切り替える方法があります。

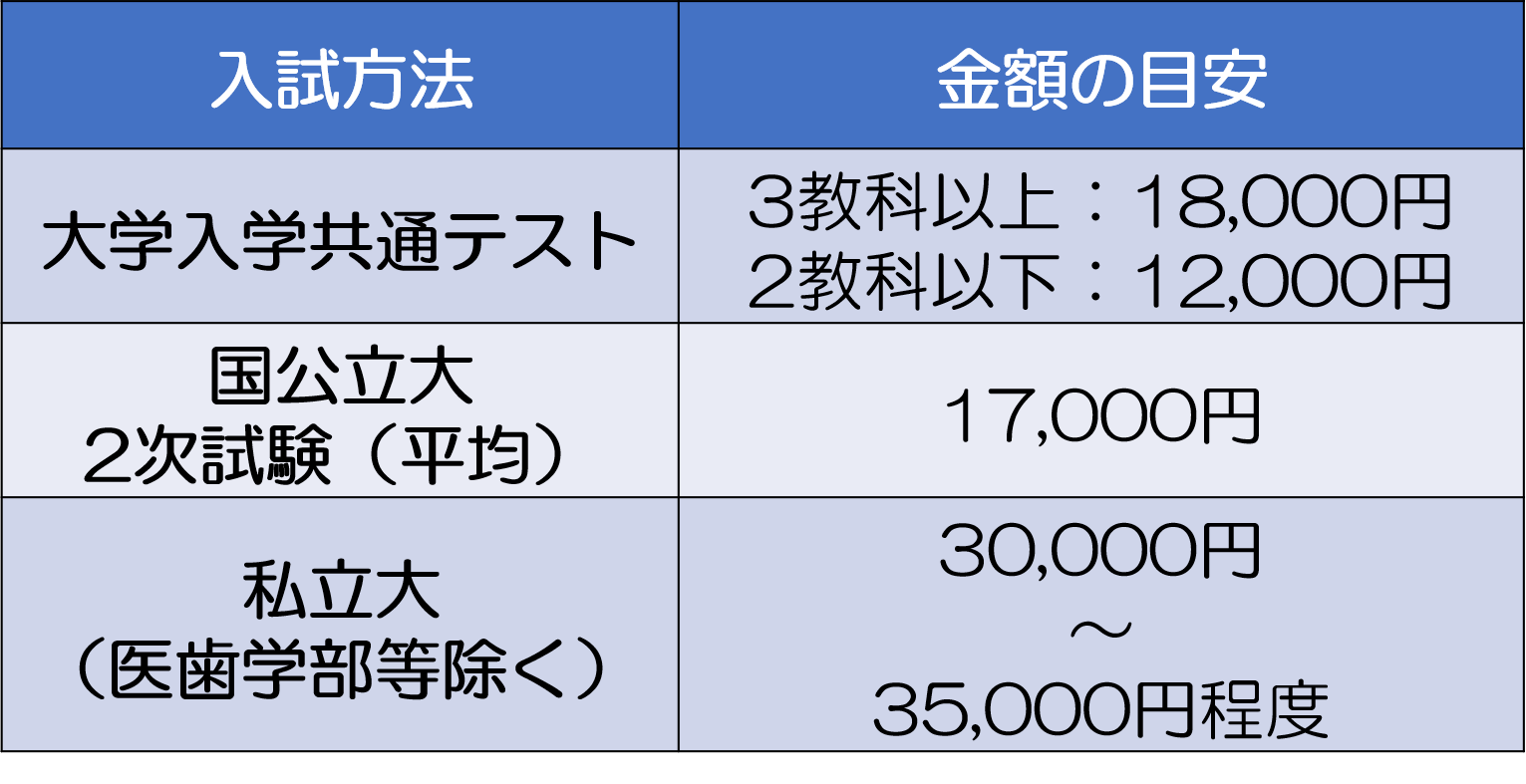

受験費用を抑えるポイントは以下の通りです。

大学によっては、所在地以外の地方の受験会場で受験できる制度があります。宿泊費・交通費が節約できます。

大学入学共通テストの成績を利用して合否を決める入試方法です。他の方式よりも受験料が安い場合が多くあります。

1回の試験で複数の学部に出願できる制度です。2学部め以降の受験料が割引になる場合があります。

合格が決まったときに慌てないよう、入学金、授業料の納付期限も確認しておく必要があります。

ここまでに挙げたのは、いずれも支出を抑える方法です。しかし、それだけでは限界がありますし、気分も盛り上がりません。

お金を効率よく増やすことを考える必要があります。

たとえば、米国株式や先進国株式にまんべんなく投資する「インデックスファンド」に毎月一定額ずつ、長期間投資し続けることにより、元本を大きく上回る額を積み立てられる可能性が高くなっています。

「つみたてNISA」「ジュニアNISA」の制度を活用することをおすすめします。運用益にかかる税金が非課税になります。

なお、積立の機能のある保険もあります(断じて「学資保険」ではありません!)。死亡保障のついでに積立も行いたいというニーズがあれば、活用の余地があると言えましょう。

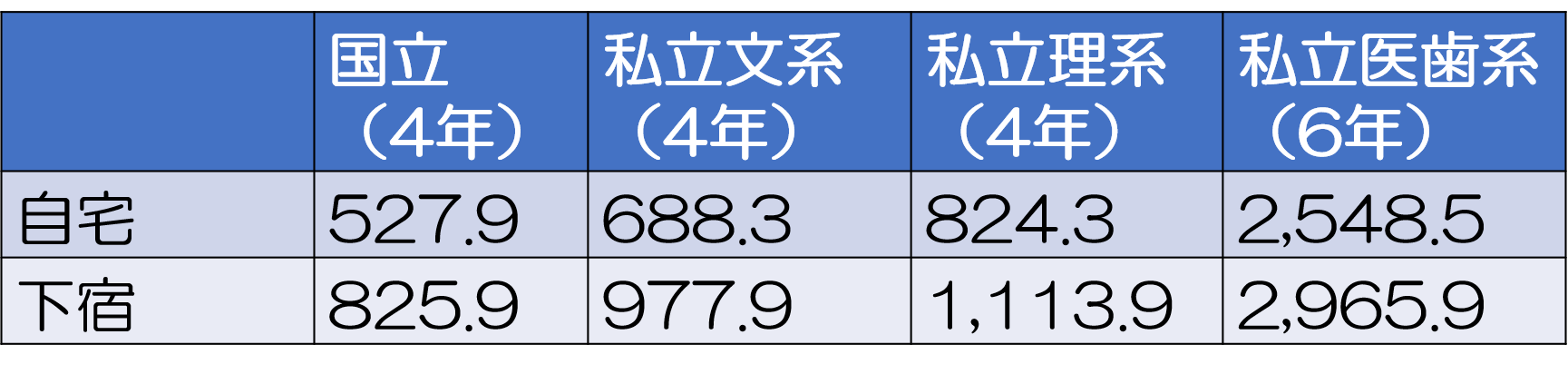

最後に、大学の学費についてお伝えします。

国公立と私立とでは私立の方が高くなっています。また、私立でも文系と理系、芸術系、医歯薬系で大きく違います。

【大学生の教育費総額(平成30年度)/単位:円】

※参照元:公益財団法人 生命保険文化センター「大学生にかかる教育費はどれくらい?」

大学は通う年数も長く、学費や生活費も負担になるので、あらかじめ資金計画を立てておきたいところです。

家計の負担を少しでも軽くするために、積立投資や、場合によっては生命保険等を上手に活用することをおすすめします。

奨学金制度(給付型・貸与型)や教育ローンの制度もあります。

まず、日本学生支援機構の奨学金です。第一種と第二種があります。どちらも返済の義務がありますが、第一種奨学金は無利息で借りることができます。第二種奨学金は利息がありますが、成績基準は緩やかですので、多くの方が借りることができます。また、併用することもできます。

【第一種奨学金】

【第二種奨学金】

主に私立大学が独自に設けており、「貸与型」と「給付型」の2つのタイプがあります。

大学独自の奨学金制度は、2年次以降の学生が対象となるケースが多いです。

また、多くの大学で、成績が優秀な学生に対して授業料の一部あるいは全額が免除になる「特待生制度」が設けられています。

自治体が設置している奨学金で、保護者がその自治体に住んでいることが条件です。

貸与型であることが多く、日本学生支援機構の奨学金と併用ができない場合もあるため、利用する際はよく調べる必要があります。

保護者が病気や事故で無くなったり、障害を負ったりした場合、その後の学費の支払いが困難になります。そのような学生を支援する団体の奨学金制度があります。

また、大手新聞社では、新聞配達員として働くと奨学金が受けられる新聞奨学生制度を用意しています。

奨学金の次に、教育ローンです。大きく分けて「国」と「民間金融機関」から借りることができます。

民間金融機関の教育ローンは国で借りる教育ローンよりも金利が高めで、商品の特徴もさまざまです。

教育費用は進路により、最高で倍以上に膨らむ可能性があります。

一番学費を抑えられるのはオール国公立コース、つまり、幼稚園・小学校・中学校・高校・大学と全て国公立に進学することですが、それでも約1,000万円の学費が必要となります。

最も学費が高いのが、オール私立コースです。幼稚園・小学校・中学校・高校・大学(理系)とすべて私立に進学すると、学費の方は約2,500万円の学費が必要です。つまり、オール公立コースに比べ、学費の負担が約2.5倍になります。

したがって、教育資金は子どもが生まれる前から準備しておくことが大切です。家計の見直しや節約、積立投資等を活用して、効率よく捻出することをおすすめします。

なお、もしも、いわゆる「学資保険」の利用を検討されているのであれば、くれぐれも早まらず、「学資保険のすべて|ベストな積立方法の選び方のポイント」をご覧になって実態を知ってから慎重に吟味することをおすすめします。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 いずれにしても、さまざ

多国籍な教育を子どもに施すために、インターナショナルスクールへ進学させることを考える親が増えています。 この記事をご覧の方も、子どもにグローバル化する社会に合わせた教育を受けさせたいと思っているのではないでしょうか。 しかし、インターナショナル

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回