マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。

一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。

この記事では、学資保険を年末調整や確定申告の際に申告すべきか、保険料の控除でどの程度の還付金が受けられるのか、シミュレーションとあわせて解説しています。

なお、現在、学資保険は積立の効率が悪くおすすめできません。学資を効率よく積み立てる方法を知りたい方は、「学資保険のすべて|ベストな積立方法の選び方のポイント」をご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険などに加入していると、所得税や住民税の控除が受けられることをご存知の方は多いのではないでしょうか。

学資保険もまた、所得税・住民税控除の対象となる保険の1つです。

学資保険は、所得控除のうち「生命保険料控除」の対象となっています。

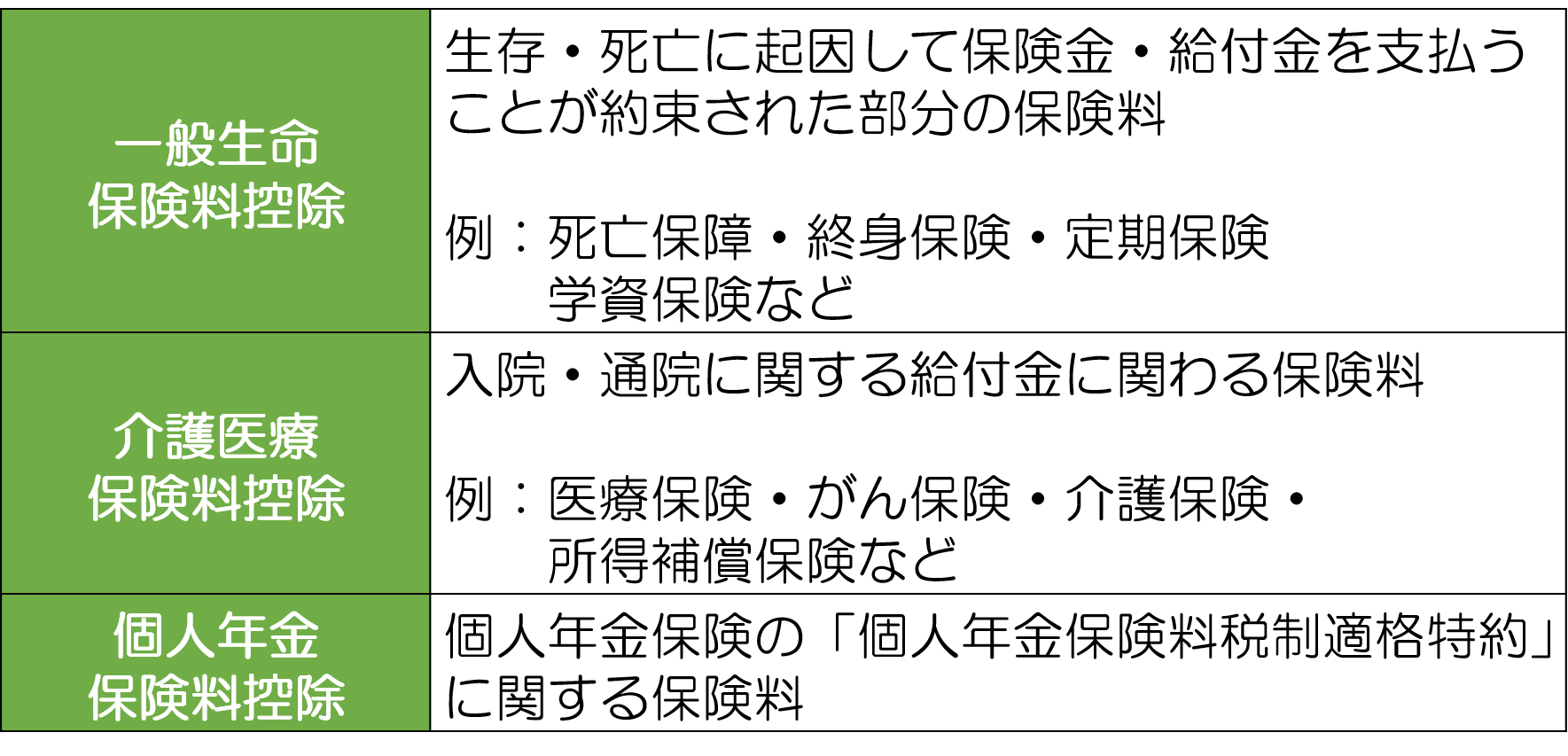

2012年1月1日以降に契約した生命保険から、「生命保険料控除」は以下にあげる一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の3つの区分に分類されるようになりました。

それぞれの控除対象となる保険料の種類は、以下の通りです。

ご覧の通り、学資保険は終身保険・定期保険などと一緒に、「一般生命保険料控除」の対象の1つです。

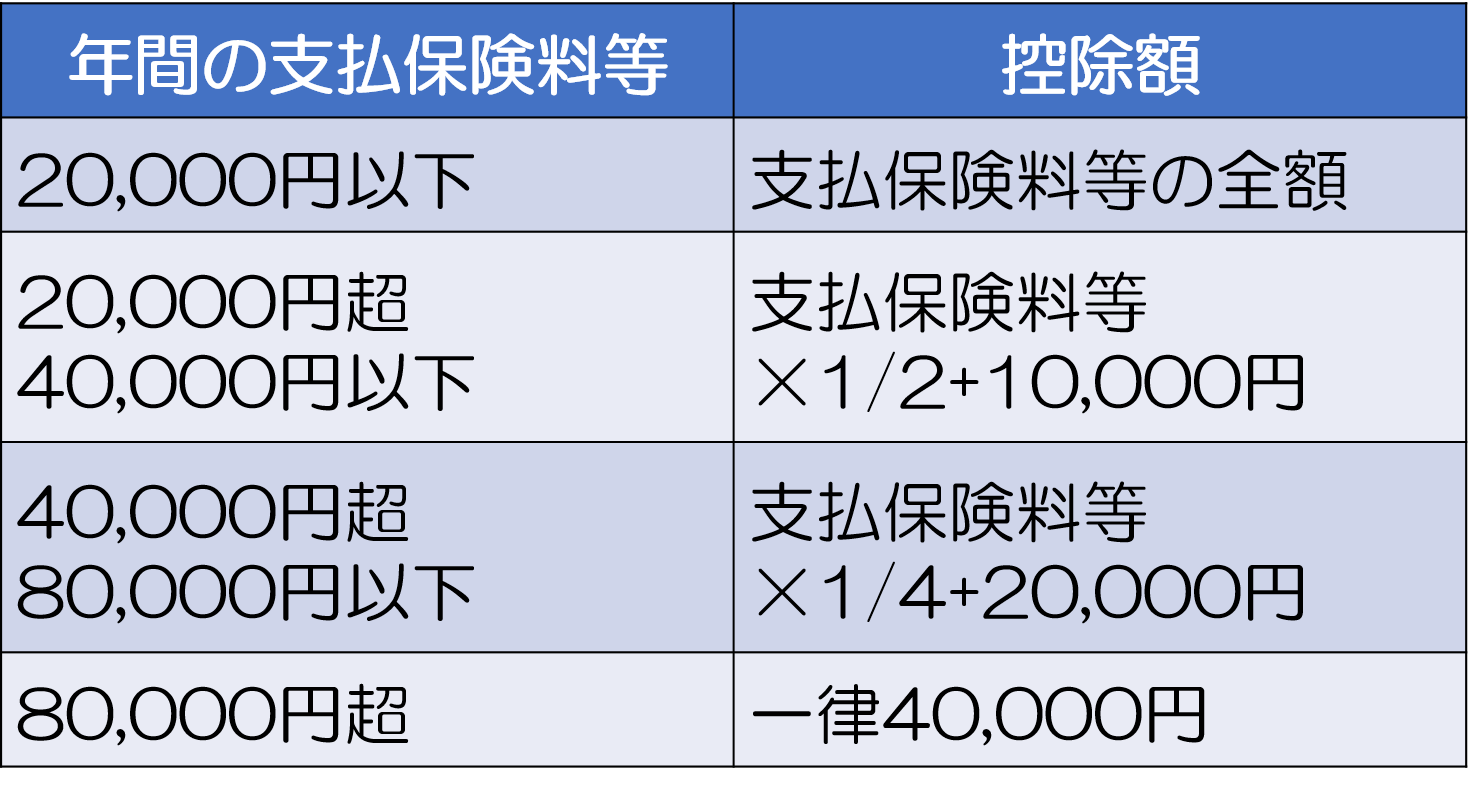

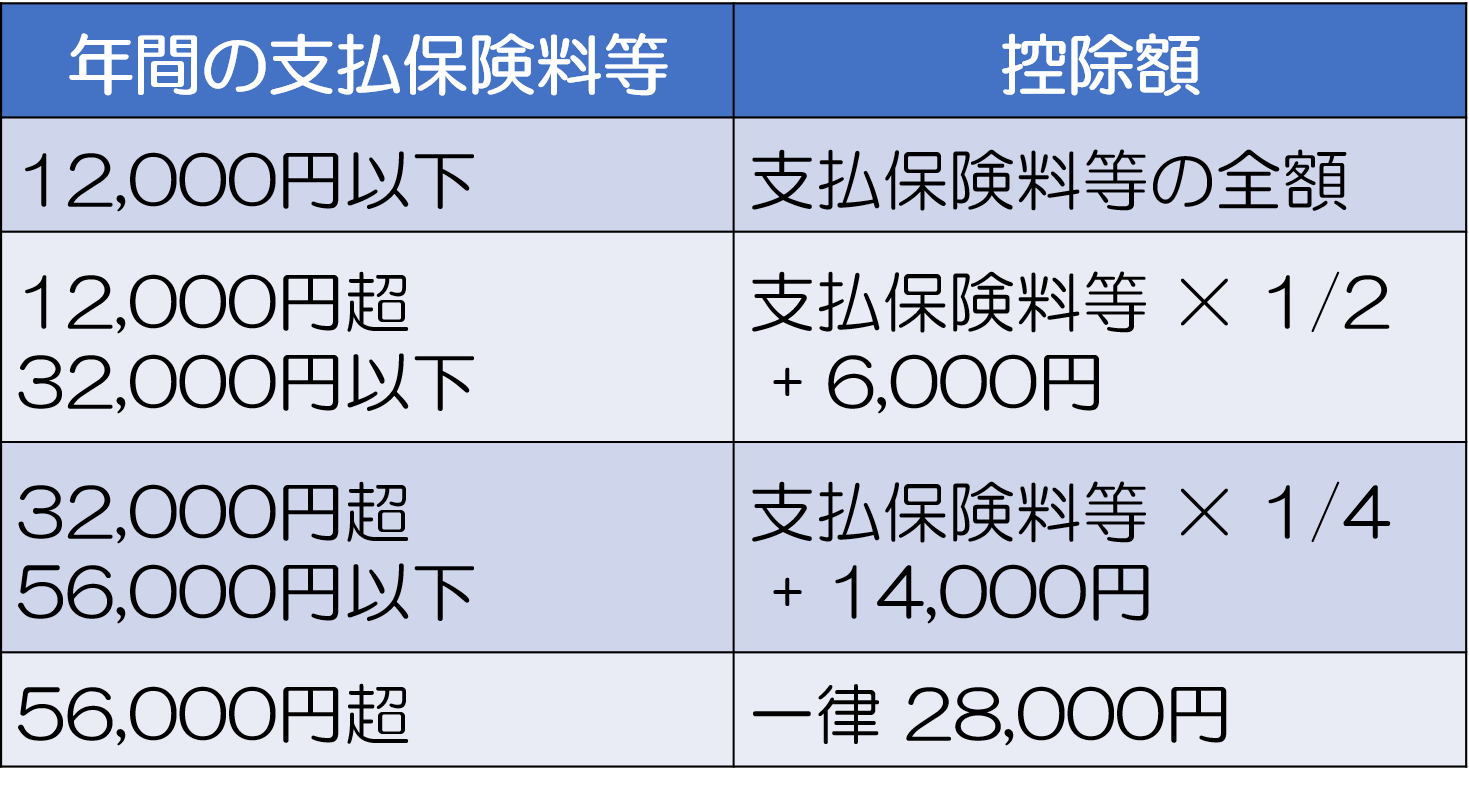

各分類において、控除額は以下の通り年間の支払い保険料の合計などによって決まります。

【所得税の生命保険料控除(新制度)】

※2019年1月時点

【住民税の生命保険料控除額(新制度)】

※2019年1月時点

表にある通り、それぞれの分類において所得税最大4万円・住民税2.8万円ずつ控除できることになっており、適用限度額は所得税最大12万円まで、住民税7万円までです。

以下の家族を例に、控除による還付金がいくらになるかシミュレーションしてみましょう。

学資保険料が年間12万円となるので所得税の生命保険料控除は40,000円うけられます。

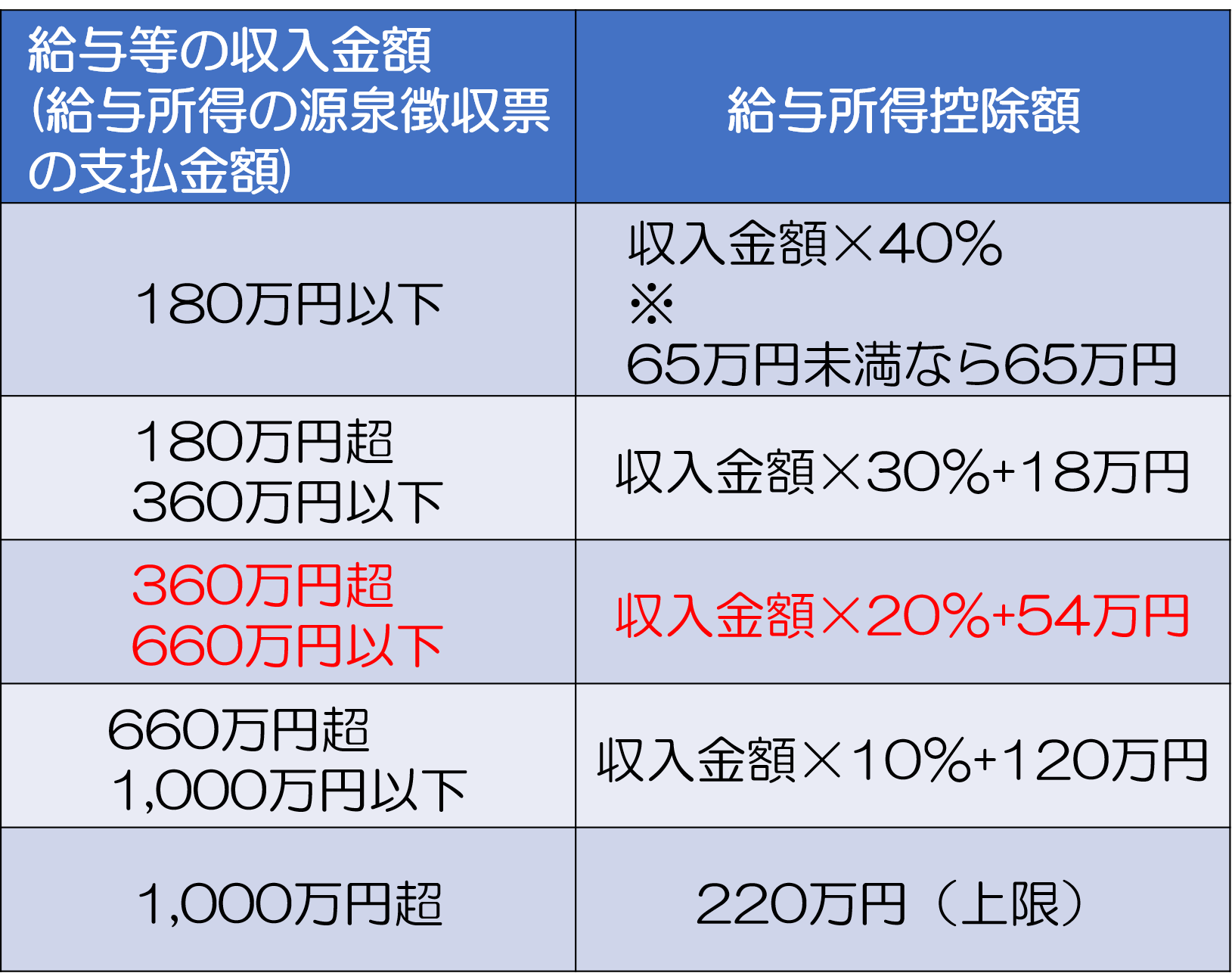

また年収600万円の場合、以下の表で分かるように、600万×20%+54万円=174万円の給与控除がうけられます。

【給与所得控除計算表】

さらに基礎控除などを差し引いた課税所得は以下のように計算できます。

600万円 - 174万円(給与控除)-38万円(基礎控除)-70万円(社会保険料控除)-38万円(配偶者控除)-38万円(扶養控除)- 4万円(生命保険料控除)=238万円

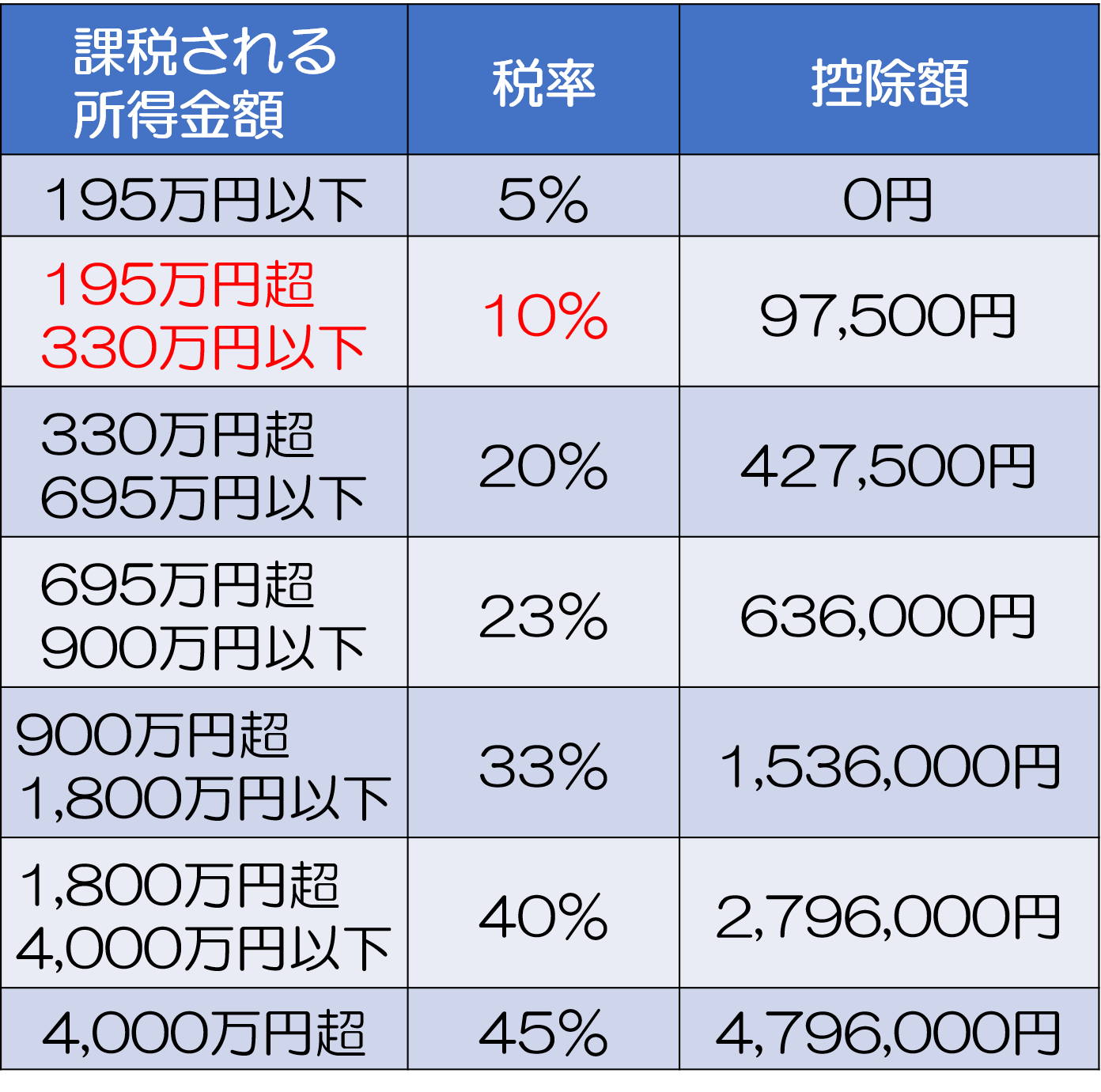

その上で以下にあげる所得税計算表にあてはめると、所得税の税率は10%となります。

表をみてわかるように、所得税の税率は10%となります。

結果的に、所得税について受けられる還付金の額は、40,000万×10% = 4,000円です。

また住民税の税率は平成19年10%なので、還付される額は28,000円×10% = 2,800円となります。

還付される合計額は、4,000円 + 2,800円 = 6,800円です。

繰り返すように学資保険は生命保険料控除の対象であり、上述のシミュレーションにあげた通り所得税・住民税控除の対象ではあります。

けれど実際に学資保険が理由となって控除額が増える可能性は低いと考えられます。

なぜなら、死亡保障がついた定期保険・終身保険もまた、学資保険と同じく生命保険料控除のうち一般生命保険料控除の分類に入っているからです。

所得税の控除では年間保険料8万円超、住民税では年間保険料5万円超の場合は、上の表にある通り控除額は一律となり増えることはありません。

毎月の保険料になおすと、合計月額約6,667円以上になると控除額は変わらないことになります。

次に生命保険文化センターがまとめた「生命保険に関する全国実態調査(平成30年度)」によれば、死亡保険金が受け取れる生命保険に加入している世帯について、死亡保険金の平均は全体で2,255万円、30歳~55歳までにしぼると平均2,800万円をこえます。

これを踏まえA生命の定期保険に以下条件で加入したとします。

この場合の保険料は月額6,636円。

つまり所得税・住民税の控除対象となる保険料(約6,667円以上)の枠を、定期保険だけでほぼ使い果たしているわけです。

この状態で新たに学資保険に加入したとしても、控除される税金の額はほとんどないか全くありません。

あくまで平均的な死亡保険金額を前提にしているので全ての世帯が当てはまるわけではありません。

しかし学資保険に税金の控除を期待している場合は、こういった可能性もあわせて考慮しておきましょう。

ここでは参考までに生命保険料控除を受ける方法を簡単に解説します。

生命保険料控除を受けるためには税務署への申告が必要です。

申告には、保険会社から毎年10月~11月頃にハガキか封書で届く「生命保険料控除証明書」を利用します。

申告のやり方は、一般的に会社員もしくは自営業の場合で異なります。

会社員でなおかつ副業などをしていない場合は、年末調整の際に、「給与所得者の保険料控除等申告書」に「生命保険料控除証明書」を添付して会社へ提出します。

これによって年末調整時に控除を受けることができます。

会社員・公務員などの給与取得者は、一般的に毎月の給料から所得税が天引き(源泉徴収)されています。

年末調整では、その年(1月1日~12月31日まで)の収入を対象として所得税を計算した上で、全ての控除を確認し、所得税の過不足を計算しなおすわけです。

これが年末調整で、多くの会社では過不足分は、12月分の給料へ上乗せもしくは差し引かれます。

自営業の方や、会社員・公務員でも副業をされている方の場合などは、年末調整ができないので所得税の確定申告が必要となります。

保険料を支払った翌年の2月16日~3月15日までに確定申告において、生命保険控除証明書を確定申告書に添付して税務署へ提出します。

結果的に還付金が支払われることになった場合は、通常確定申告から1ヵ月程度で振り込まれます。

10月~11月に生命保険料控除証明書が届いてから年末調整や翌年の確定申告までに時間があきます。

その間で仮に生命保険料控除証明書を紛失してしまった場合、すぐに保険会社へ再発行を依頼しましょう。

学資保険は死亡保障が受けられる定期保険や終身保険と同様に、年末調整や確定申告の際には「一般生命保険料控除」の対象となり、申告することで控除が受けられる可能性があります。

しかし所得税の控除は年間の保険料が8万円超、住民税では年間の保険料が5万円超で控除額が頭打ちとなります。

仮にそれ以上保険料を支払っていても控除額が増えることはありません。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ