次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険文化センターの「令和元年(2019年)度 生活保障に関する調査」によれば、老後に最低限必要となる毎月の生活費は22.1万円とのことです。さらに、ゆとりある老後を過ごすためには、34.8万円/月が必要になるとまとめられています。

将来公的年金が予定通り支給されても、それだけでは不足なのは明らかです。

そこで、これから個人年金保険に加入を検討するときに気になるのが、どれくらいの人が加入しているのか、そしてどのくらいの金額を積み立てているのかということです。

今日は個人年金保険を検討する時に気になるデータをご紹介します。是非参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

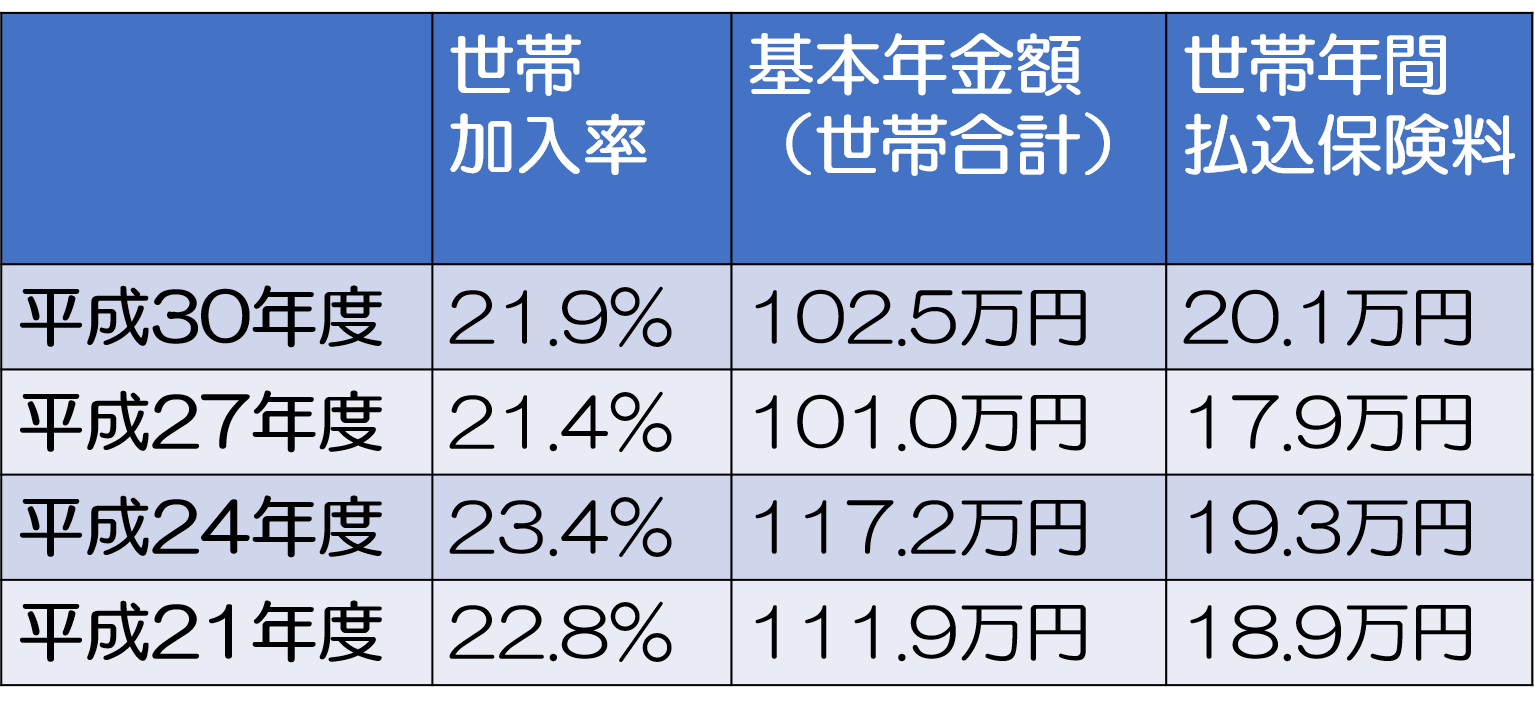

公的年金への不安から民間の個人年金が注目されていますが加入率は横ばいとなっています。

また、世帯当たりの積立金額もここ数年は横ばいです。

世帯年間払込保険料は20.1万円となっていますが、保険料は少額からでも可能ですので、無理なく払い続けられる金額で加入することをおすすめします。

【個人年期保険加入状況の統計】

(参照元:生命保険文化センター「平成30年(2018年)度 生命保険に関する全国実態調査」)

※個人年金保険とは

生保の個人年金保険・変額個人年金保険、かんぽ生命の個人年金保険、簡保の年金保険、JAの年金共済(年金型の貯蓄は含まれない)、全労済の年金共済の総称であり、公的年金、企業年金、財形年金は含まれない。

世代別で加入率を見ていくと20代~30代の加入率が低いのがわかります。その理由としてはお金が払えないからという理由が1番多くなっています。そして老後を考えるようになってから個人年金保険を検討する人が多いようです。

【年齢別個人年期保険加入状況の統計/世帯主(平成30年)】

(参照元:生命保険文化センター「平成30年(2018年)度 生命保険に関する全国実態調査」)

年金開始時期は60歳からが多いようです。59歳以下の年金支給開始だと個人年金保険料控除が適用とならないため60歳以降の年金支払開始の契約がほとんどです。

【個人年金保険の給付開始年齢/世帯主(平成30年)】

(参照元:生命保険文化センター「平成30年(2018年)度 生命保険に関する全国実態調査」)

年金支払開始年齢と同じく年金支受取期間が10年以上が個人年金保険料控除の対象となるため5年間の契約は少ない。10年確定年金が一般的です。

長生きリスクもあるので一生涯年金が出続ける終身年金に加入をしたいところですが、各保険会社、最低年金額があり、終身年金は毎月の保険料が高くなるため確定年金になるケースもあります。

【個人年金保険の給付期間/世帯主(平成30年(2018年))】

(参照元:生命保険文化センター「平成30年(2018年)度 生命保険に関する全国実態調査」)

個人年金保険に加入している人は2割強となっています。老後への不安を持っている人は確実に増えていますが個人年金保険への加入率が増えていないのが現状です。

個人年金保険の契約としては60歳年金支払開始の10年確定年金が1番多いようです。

個人年金保険以外にも老後の生活費を貯められる金融商品もあります。

他の商品と分散して積立の1つとして個人年金保険への加入を検討するのもいいかもしれません。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい