自社の従業員が亡くなった際に、生前の功労に報いるため遺族に支払う弔慰金の取り扱いについて、経営者の方は迷うことは多いのではないでしょうか。

同じように従業員死亡時に支給される死亡退職金と何が違うのか、相場はどのくらいか、そもそもどのように資金を用意しておけばよいか、知っておきたいところは複数あります。

ここでは、会社が弔慰金を渡す際に知っておきたいこれらの事項をまとめて解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.弔慰金と死亡退職金は税務に違いがある

弔慰金と似たものとして「死亡退職金」というものがありますので、まず、違いをはっきりさせておきます。

亡くなった従業員の功労に報いる弔慰金に対して、死亡退職金はその従業員がもともと受け取る筈だった退職金のことです。

弔慰金が従業員の労に報いる儀礼的なもの、死亡退職金は遺族の生活の足しにしてもらうものといった区別ができます。

死亡退職金は亡くなった従業員のかわりに、遺族へ支給します。

いずれも従業員が亡くなったときに遺族へ渡すお金であること共通していますが、税務が異なるため注意が必要です。

以下でまとめる税務の違いを把握して活用することにより、節税額に大幅な差が生じることもあるので、覚えておきたいところです。

1-1.受け取る遺族側の税金

死亡退職金には相続税がかかる

遺族側からみると、まず死亡退職金は相続税の対象となります。

そのため他の相続財産とあわせて「法定相続人×500万円」までが非課税枠となり、それを超える分については相続税がかかることになります。

弔慰金は原則非課税

一方、弔慰金は基本的に相続税の対象にはなりません。

ただし以下の額を超えると退職手当金とみなされ課税の対象なるので注意が必要です。

業務上の死亡だった場合

亡くなった従業員の死亡当時の普通給与(賞与以外の給与)の3年分

業務外の死亡の場合

亡くなった従業員の普通給与半年分

このため遺族からすると、上記金額の範囲内であれば弔慰金を死亡退職金とわけて受け取った方が節税につながることになります。

1-2.支払う会社側の税金

支払う会社側からみると、死亡退職金・弔慰金ともに常識的な額であれば全額を損金として算入することが可能です。

この場合の「常識的な額」とは上記で示した「弔慰金が退職手当とみなされる額」の範囲内と考えてください。

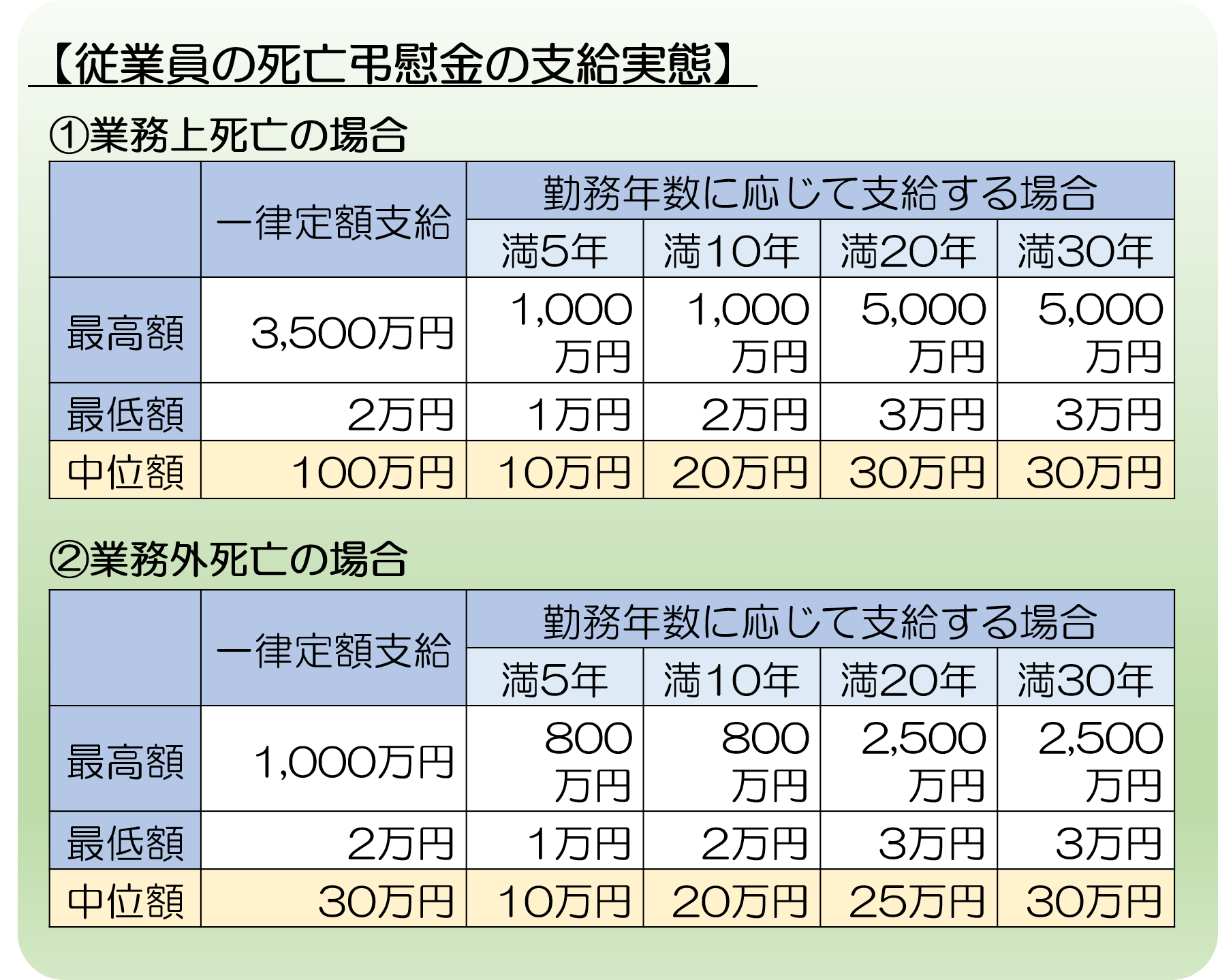

2.弔慰金の相場

弔慰金の額は企業によってそれぞれで差も大きく、一概に「どれくらいならよい」といった相場はありません。

そのため「自社でどのくらい出せばよいか」という適正額を個別に検討することが必要です。

以下、参考までに株式会社日本実業出版社が行った弔慰金の支給実態に関するアンケート(2015年)の結果、を紹介します。

(参照元:株式会社日本実業出版社「社員が在職中に亡くなったときは―会社が支給する弔慰金の相場 | 企業実務ONLINE」)

中位額(集計回答のちょうど中間に位置する回答額)はあるものの、最高額と最低額で大きな差があることが分かります。

調査元も「金額のバラつきが大きいことから相場の出しようがない」と語っています。

このデータについては、参考までにとどめてください。

ちなみに弔慰金の額を本給、もしくは基本給で定めている企業もあり、業務上・業務外ともに最低が1ヵ月分、最高が6ヵ月分だったとのことです。

3.弔慰金の準備には生命保険の利用が有効

それでは弔慰金はどのように準備するのがよいでしょうか。一度にまとまった額を支払うことは、会社にとっても重い負担になる場合があります。

その負担を軽くする方法としてあげられるのが、生命保険を利用する方法です。

たとえば総合福祉団体定期保険であれば、一般的な生命保険より割安な料金で加入することができる、労災以外でも保険金がおりる、持病があっても入りやすいなどのメリットがあります。

総合福祉団体定期保険の詳細については「総合福祉団体定期保険とは?加入の4つのメリット」をご覧ください。

まとめ

従業員が亡くなった際に支払う弔慰金は、相続税の対象となる死亡退職金と異なり、一定の金額を超えなければ支給される側の遺族に対して課税されません。

一方、会社側でも、弔慰金は一定の金額を超えなければ福利厚生費として全額損金とすることが可能です。

遺族の節税を助けるためにも、会社は弔慰金を活用するとよいでしょう。