※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

不動産を持っていて賃料等で大きな収益を挙げている方は、節税対策として、不動産管理会社を設立するのが有効だという話を聞いたことがあると思います。

ただ、本当にお得なのか、落とし穴はないかは気になるところでしょう。

不動産管理会社の活用は、所得税・相続税等の節税対策として非常に有効です。ただし、有効活用するには基本的なしくみを理解していただく必要があります。

また、設立するにあたり、注意していただきたい点もあります。

そこで、この記事では、不動産管理会社で節税ができるしくみと、注意していただきたいポイントについて、噛み砕いて説明します。

不動産管理会社を活用しての節税対策をお考えの方は、是非最後までお読みください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 不動産管理会社を作ることで節税ができるしくみ

不動産管理会社のタイプは以下の3種類です。

ただ、どのタイプを選ぶにしても、節税になるしくみは基本的に同じです。

ごく大雑把に言ってしまえば、会社に収益の全部または一部が入ってきて、その中から個人が給与を受け取るというしくみです。

したがって、まず、最もシンプルな「不動産保有方式」を例に、節税になるしくみを説明し、その他の2つは後ほど簡単に説明します。

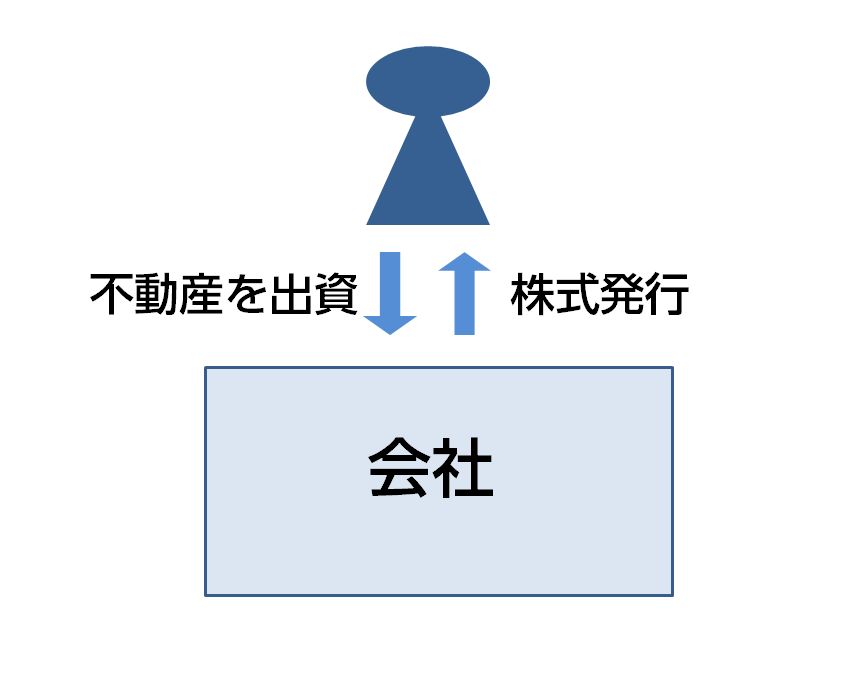

不動産保有方式は、不動産管理会社が直接不動産を持つ方法です。あなたは会社に不動産を出資し、その代わりに株式を持ちます。

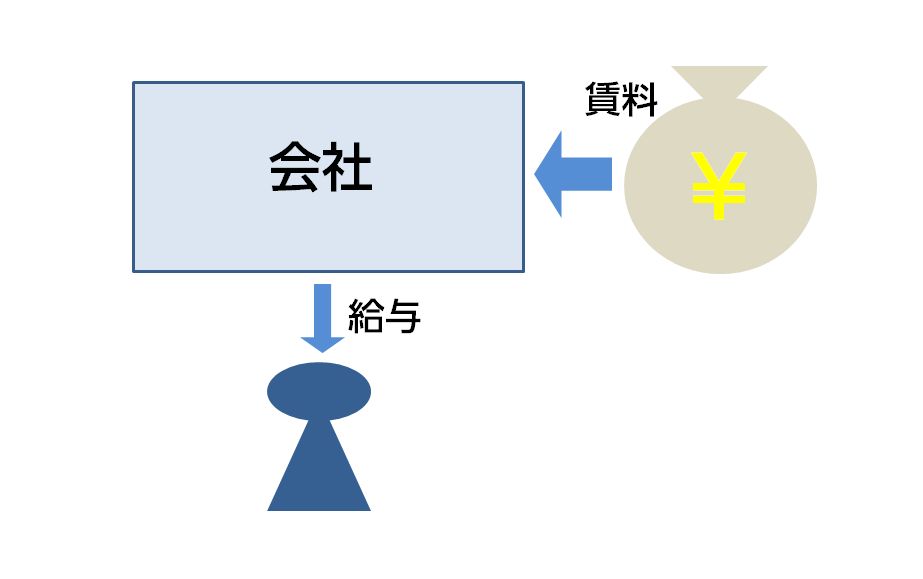

賃料は全額が会社の収入になります。そして、そこからあなたが役員として給料を受け取るのです。

以上が不動産管理会社の「不動産保有方式」の基本的なしくみです。そして、これによって、大きくは以下の3つの点で節税につながります。なお、これらは「不動産保有方式」以外にも共通するメリットです。

- 会社から給与を受け取ることで、個人の所得税の節税になる

- 相続財産を減らすことができ、相続税の負担が軽くなる

- 不動産管理会社にした方が税率が低くてすむことがある

1.1. 会社から給与を受け取ることで、個人の所得税の節税になる

まず、不動産管理会社を作らない場合、賃料等への課税がどうなるか説明します。

賃料等の収入をあなたが個人で受け取り、「不動産所得」か「事業所得」として課税されます(どちらの所得になるかは規模によります)。

これに対し、あなたが不動産管理会社を設立すると、会社が賃料等を受け取り、もろもろの経費等を経理処理して残った利益の中から、あなたやご家族に給与を支払うことになります。そして、「給与所得」として課税されます。

この方法をとると、2つの点で、節税のメリットがあります。

- 「給与所得控除」で税負担が軽くなる

- ご家族に給与を支払えばさらに税負担が軽くなる

以下、噛み砕いて説明します。

1.1.1. 「給与所得控除」で税負担が軽くなる

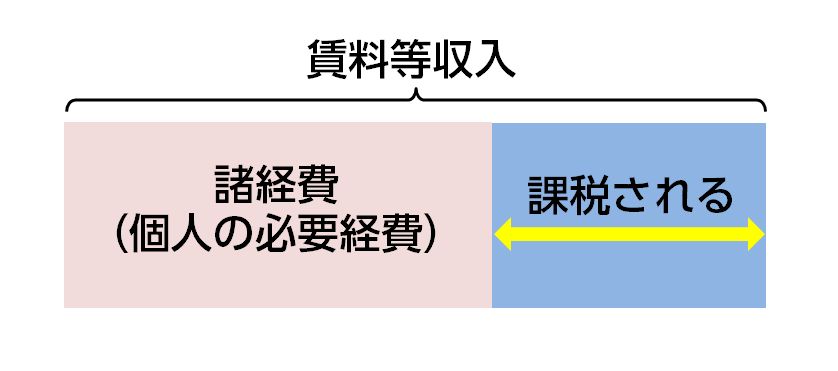

個人で賃料等を受け取ると、不動産所得・事業所得になり、収入から必要経費を差し引いた額に課税されます。

【イメージ】

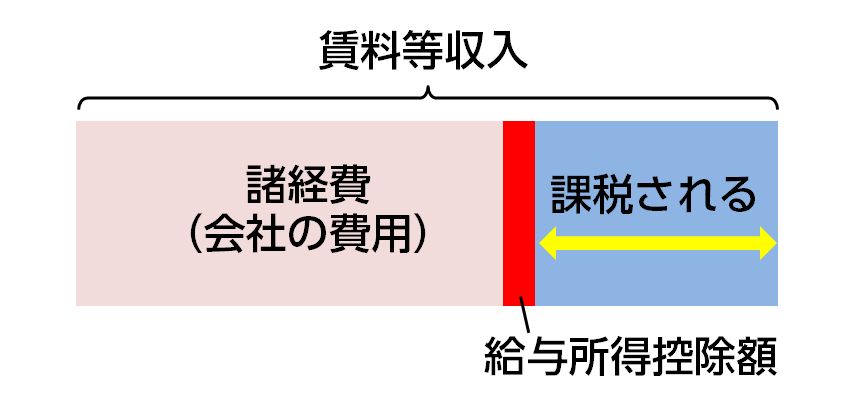

これに対し、会社で賃料を受け取り、必要経費を経理処理した後の額を給与にする形にすると、給与所得になり、「給与所得控除」が受けられます。

給与所得控除の額は、給与の額によって決まっており、国税庁HPで公開されています。

これは、実質的にみれば、必要経費を差し引いた後で、更に控除が受けられるということです。したがって、個人よりも、不動産管理会社を作った方が税負担が軽くなります。

【イメージ】

1.1.2.ご家族に給与を支払えばさらに税負担が軽くなる

あなたが個人で賃料等を受け取る場合、当然のことながら、あなた1人が課税されます。

しかし、不動産管理会社にすると、給与をご家族に支払うことができます。こうすると、さらに税負担が軽くなります。

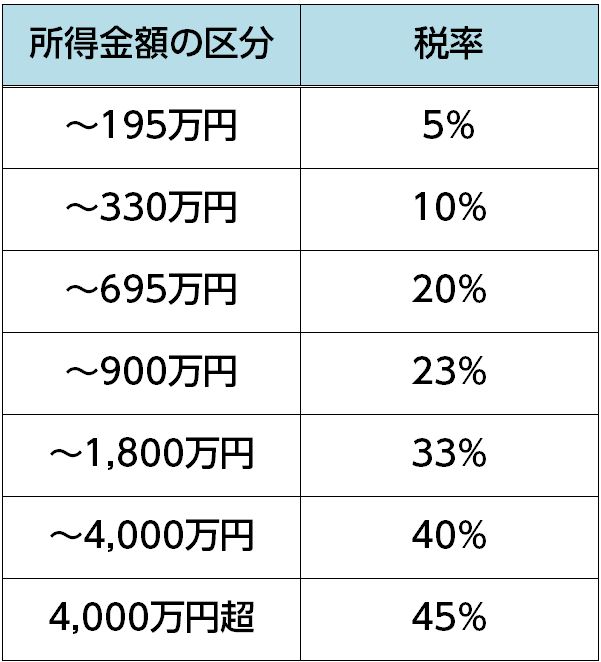

なぜなら、まず、所得税は「累進税率」と言って、所得が高くなるごとに、段階的に税率が上がっていきます(詳しくは国税庁HPをご覧ください)。

したがって、あなた1人だけが給与を受け取るのではなく、ご家族にも給料を支払うようにすれば、所得が細分化するので、そのぶん税率が低く抑えられます。

また、それに加えて、各人が給与所得控除を受けられます。

以上、不動産管理会社からあなただけでなくご家族に給与を支払うようにすれば、所得税の負担が抑えられます。

1.2. 相続財産を減らすことができ、相続税の負担が軽くなる

不動産管理会社を作って活用すると、あなたのご家族にかかる相続税の負担を減らすという効果もあります。

どういうことなのか、まず、不動産管理会社を作らない場合を考えてみましょう。この場合、賃料収入は全額あなたの財産になります。そして、あなたを相続するご家族は、その分の相続税を支払わなければならなくなります。

では、不動産管理会社を利用したらどうなるでしょうか。

上述のように、あなたは、不動産管理会社を介して、ご家族と賃料収入を分け合うことができます。したがって、その分、あなたの相続財産を減らすことができるので、結果としてご家族の相続税の負担も軽くなるのです。

1.3. 不動産管理会社にした方が税率が低くてすむことがある

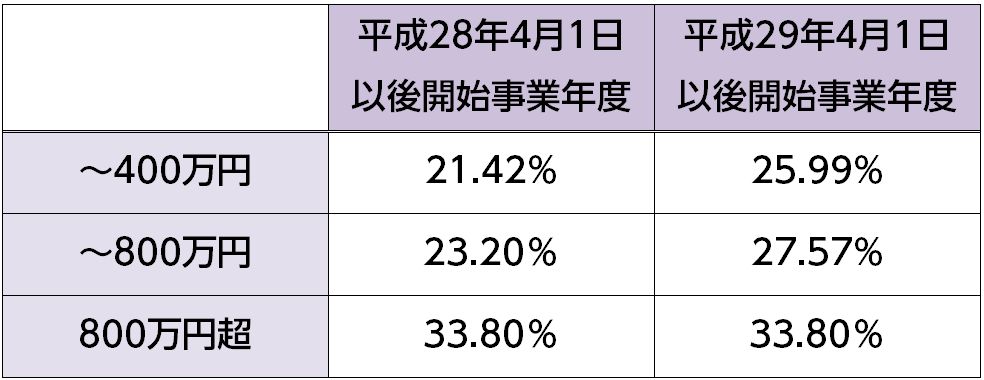

次に、不動産管理会社を設立してそこからあなたとご家族に給与を支払った場合、会社に利益が残っていると、そこに法人税等がかかります。

法人税等、会社にかかる全ての税金の税率を合計したものを「実効税率」と言いますが、たとえば資本金額が1億円以下の中小法人であれば、以下のように、最大でも30%台前半にとどまります。

したがって、収益が非常に多い場合は、税率が低くて済むことがあります。

その結果、たとえば、所得税を抑えるためにあなたやご家族が受け取る給与をある程度の額に抑えて、利益を会社にプールしておくという方法がとれます。

ただし、この場合は、会社の側で法人税の対策が必要となることがあります。この点については後ほどお伝えします。

2. 不動産管理会社の活用による節税の注意点

上述したように、不動産管理会社を作ると、個人の所得税・相続税が抑えられる等の節税の効果があります。

しかし、そうは言っても、収益が出ているからと言って、必ずしも、不動産管理会社を設立すれば万々歳というわけではありません。

また、法人税の対策が必要になることもあります。

そこで、不動産管理会社を設立する場合に注意していただきたい点についてお伝えします。

2.1. 収益によっては費用倒れになるリスクが高い

まず、コストパフォーマンスの点です。不動産管理会社を設立するのにはコストがかかります。

特に「自己所有方式」は、不動産を出資することになります。そのため、通常の会社設立にかかる費用の他にも、不動産の登記名義を個人から法人に移すのに登録免許税等の多額の費用がかかります。

また、会社は一旦設立すると、維持・運営のための費用がかかります。さらに、会社からあなたやご家族に給与を支払うとなると、社会保険料の負担もあります。

収益が出ているからと言って、即、不動産管理会社の活用が向いているという訳ではありません。どの程度の収益が出ていればいいとかお伝えできれば良いのですが、残念ながら一概には言えず、ケースバイケースで判断するしかありません。

試算してみて費用倒れにならないか、税理士等の専門家に相談して慎重に検討されることをおすすめします。

2.2. 法人税の節税対策が必要になることがある

不動産管理会社に利益が出た場合、法人税の課税対象になります。したがって、法人税等の対策が必要になることがあります。

たとえば、上述したように、個人にかかる所得税を抑えるために給与をある程度の額に抑えておき、それ以外の利益を会社にプールしておくという方法があります。この方法は、個人の所得税等の税率よりも、法人実効税率の方が低い場合に有効です。

しかし、そうすると、会社の側で法人税がかかることになります。

無駄に税金を支払うのは避けたいものです。いかに法人実効税率が所得税の税率より低かったとしても、です。

そこで、節税対策が必要になることがあります。

法人税等の節税については、詳しくは『法人税の節税の全てが理解できる19のテクニック解説』で分かりやすくお伝えしていますので、ご覧ください。

中でも特に、不動産管理会社を経営する方がよく活用されているのは、法人保険です。保険料の全部または一部を損金(会社の費用)にでき、解約すれば保険料の90%以上の額が「解約返戻金」として受け取れるタイプの保険です。

「保険料を支払う」→「解約返戻金を受け取る」→「解約返戻金を支出して損金にする」

の3つのステップを全て踏むことができれば、税金対策として有効です。

なお、「解約返戻金」の使い道は、退職金に充てることが多いです。そういった法人保険の活用については、詳しくは、『経営者の退職金を約30%多く積み立てられる5つのポイント』をご覧ください。

3. 「不動産保有方式」以外のスタイル

ここまで、不動産管理会社で節税ができるしくみと注意点についてお伝えしてきましたが、説明をごくシンプルにするため、不動産を会社が持つ「不動産保有方式」を念頭に置いています。

ただし、不動産管理会社のタイプは、「不動産保有方式」以外にも、「管理委託方式」「転貸方式」があります。したがって、最後に、これら2タイプについても、簡単に説明しておきます。

3.1. 管理委託方式

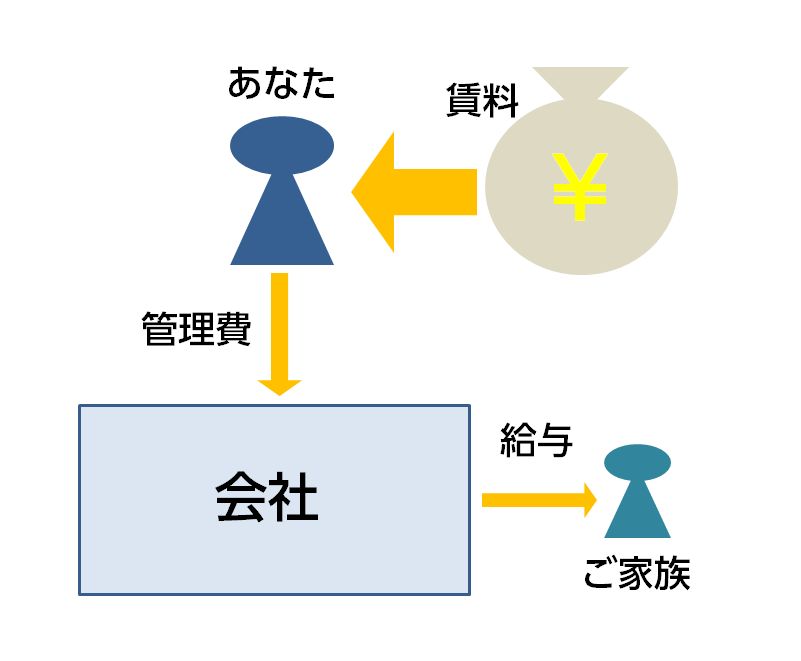

管理委託方式は、あなたが会社に対し、不動産から得られる賃料等の収入の一部を「管理費」として支払う方法です。

そして、会社に一旦入った「管理費」の中から、あなたのご家族に給与を支払うようなイメージです。

管理費はあくまで管理費にすぎないので、金額は限られます。だいたい賃料の5~10%程度と言われています。

【イメージ】

3.2. 転貸方式

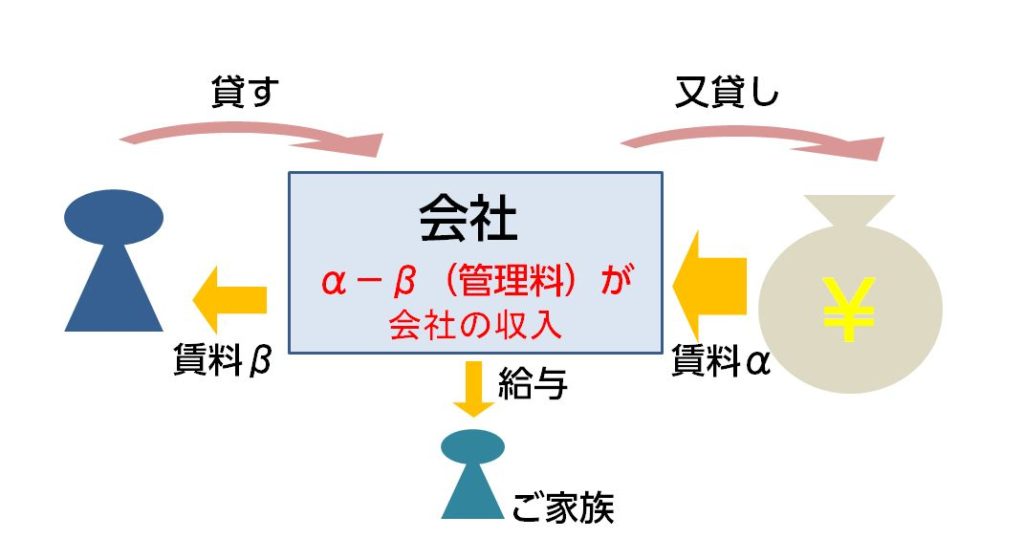

転貸方式は、あなたが不動産を会社に貸し、会社がそれを又貸しする方法です。会社は受け取った賃料の中から「管理費」を差し引き、残りの額をあなたに賃料として支払います。

この場合も、「管理費」は常識的な範囲の額でなければならないので、会社が取れる管理費の額(下図の「α-β」の額)は限られます。

だいたい賃料の10~15%程度と言われています。

まとめ

不動産管理会社を作ることによって節税対策ができるしくみと、その場合の注意点について、基本的なことをお伝えしてきました。

不動産管理会社は、個人の所得税・相続税を抑えることができます。また、所得税よりも法人税の方が税率が低くなることがあり、その場合は個人の所得を抑えて会社に利益をプールしておくこともできます。

しかし、収益によっては費用倒れになるリスクもあり、費用対効果を慎重に見極めることをおすすめします。また、会社に利益をプールする場合は、会社の側での税金対策が必要になることがあります。