会社の経営が軌道に乗って安定してお金を稼げるようになってくると、次は従業員の福利厚生をどうやって整えるかということが課題になってきます。稼ぎ出したキャッシュを使って福利厚生を整え待遇を改善することは、従業員のやる気を引き出し、会社がよりいっそう多くのキャッシュを稼ぎ出す原動力になるという良い循環を作り出します。有能な人材も集まりやすくなるでしょう。

そこで、法人保険を利用すれば、福利厚生の制度をより効率的に整えるのに役立ちます。

この記事では3種類の法人保険、退職金制度を整え従業員の家族の福利厚生にも役立つ「養老保険」と、従業員の医療費をサポートする「医療保険」と「がん保険」(解約返戻金のないタイプ)について、実際の契約例を紹介しながら説明します。なお、退職金を整える手段についてはおまけとして、「中小企業退職金共済」という公の制度も紹介します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|福利厚生の制度を法人保険で整えることの意味

福利厚生といってもいろいろありますが、特に効果的なのは、退職金制度と、医療費のサポートです。

退職金制度は従業員の老後の生活資金をある程度会社が準備してあげるものです。それによって、老後への心配を和らげ、安心して働いてもらうことができます。

また、医療費をサポートすることは、従業員の健康管理に役立ち、働きやすい職場環境を整えることができます。

ただし、そのためにはお金が必要です。そして、そのお金を投資や資産運用でまかなうというのは、リスクを伴うため、気軽に導入できるものではありません。

かといって、現金・預金でまかなおうとすると、税引後の利益から積み立てざるを得ないし、取り崩しのリスクもあります。また、積み立てられたとしても、今度は支出する時に多額の赤字を計上してしまうリスクがあります。

その点、法人保険を上手に活用すれば、必要なお金を効率的に準備することができます。具体的には以下の2点です。

- 保険料支払時にその全額または一部を損金に算入できる

- 商品によっては途中で解約すれば保険料がある程度返ってくる

これから、それぞれの保険について説明していきます。

1.従業員の退職金準備と、万一の場合の遺族の生活保障に役立つ養老保険(福利厚生プラン)

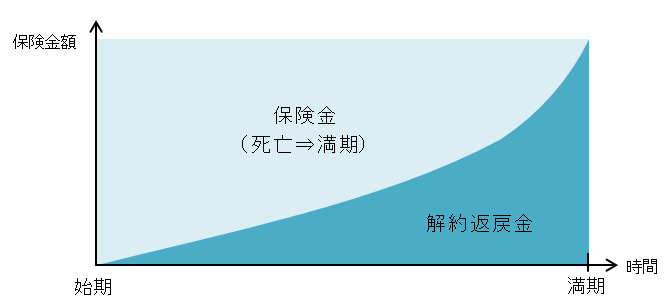

養老保険は、役員・従業員を被保険者(保険の対象となる人)として法人(会社)が契約するもので、満期までに被保険者が死亡すれば死亡保険金が支払われ、満期まで生きていたら満期保険金が支払われるという生命保険です。つまり、被保険者が死亡してもしなくても必ず保険金が支払われるため、保険料は比較的高額です。

解約すると解約返戻金が受け取れます。この解約返戻金はある程度の期間以上加入していれば高くなっていき、最終的には「満期保険金」として保険料の90~100%程度のお金が受け取れます。

そして、満期保険金または解約返戻金を、従業員の退職金の財源に充てることができます。

2017年4月以降、養老保険は多くの商品で積立の利率が悪くなっています。なので、これまで以上に商品を厳選することが大切になっています。お金を増やすことも重視したいのであれば、多少のリスクはありますが、外貨建て保険や、変額保険という投資の要素のあるタイプを選ぶ方法もあります。

〈養老保険の特徴〉

- 死亡してもしなくても必ず保険金(死亡保険金・満期保険金)が支払われる

- 解約返戻金は満期に向かって増え続ける

- 保険料が比較的高額

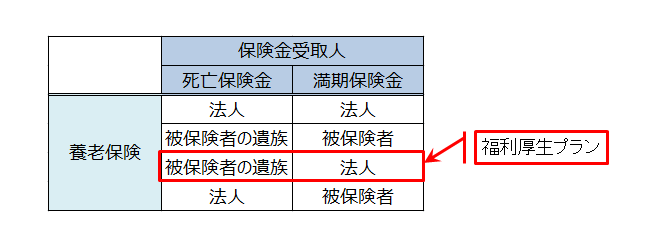

養老保険は下の表のように4タイプに分けられます。それは、理屈の上では死亡保険金の受取人と満期保険金の受取人を別々に設定できるからです。ただし、この記事で説明するのは上から3番目の「死亡保険の受取人=従業員の遺族、満期保険金の受取人=法人」のタイプだけです。

これは「満期前に被保険者が死亡した場合には被保険者の遺族が死亡保険金を受け取れる」→「満期まで被保険者が生きていた場合には会社が満期保険金を受け取って従業員の退職金の資金に充てられる」というものです。その名も「福利厚生プラン」と呼ばれるものです。

なお、一番下のタイプ・通称「逆ハーフタックスプラン」というタイプは、保険料を全額損金に算入することができると言われており、過去に「節税」目当ての商品として売れに売れた時期がありました。しかし、保険料の全額損金算入という扱いは税法上も理論上も根拠が乏しいため、近く保険料の全額損金算入という扱いが認められなくなってしまうリスクがきわめて高いものです。おすすめできませんし、実際に、ほとんどの保険会社は取り扱いをやめています。養老保険に加入するのならば、税法上「真っ白」な「福利厚生プラン」を選ぶべきです。

ただし、「福利厚生規程」を作成し、一定の条件をみたす従業員全員を対象(被保険者)としなければならないので、注意が必要です。

それでは、養老保険(福利厚生プラン)に加入したらどのような効果があるのか、事例で詳しくお伝えします。

1-1.養老保険(福利厚生プラン)のメリット

「福利厚生プラン」のメリットは以下の通りです。

- 保険料の1/2を損金に算入してお金を効率的に積み立てられる

- 従業員の身に万一のことがあった場合にその家族が死亡保険金を受け取れる

- いざという時には解約して予備資金に振り向けられる

- 契約者貸付が利用できる

以下の契約例をもとに解説します。この契約例は25年満期ですが、10年、15年満期で契約することもできます。

法人実効税率は約30%として計算しています。

また、本来は従業員全員で加入しますが、説明を簡単にするため、従業員全員が同じ性別・年齢(男性・35歳)で、全員同じタイミングで加入したということにしています。

〈契約者のデータ〉

- 売上:年4億円

- 税引前利益:3,000万円

- 従業員数:20名

〈契約内容〉

- 被保険者:全従業員(全員35歳男性とする)

- 死亡保険金・満期保険金:300万円(1名あたり)

- 死亡保険金の受取人:被保険者の遺族

- 満期保険金の受取人:法人(会社)

- 保険料:119,646円/年(1名あたり)

- 保険期間:60歳まで(25年)

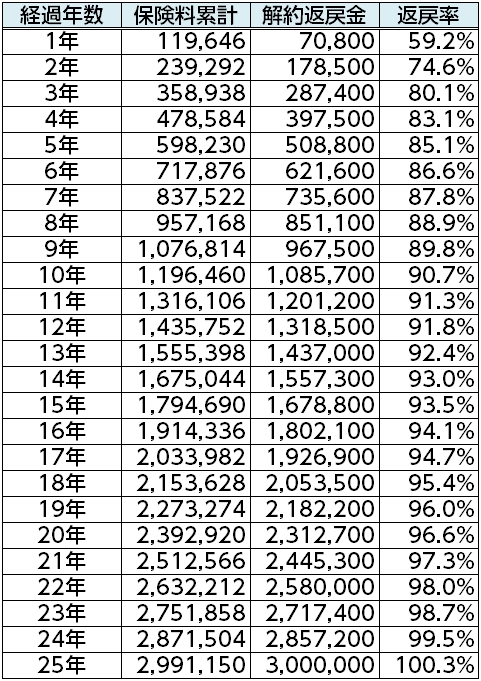

解約返戻金は満期に向かって返戻率が上がっていき、最終的に満期保険金に切り替わります。以下の表をご覧ください(従業員1人あたりに換算して説明します)。

この契約の場合、10年後に解約返戻金の返戻率が90%に達します。そこから返戻率は徐々に上がっていき、25年で満期を迎えた場合、会社は、従業員1人について、満期保険金300万円を受け取ることができます。これは、払い込んだ保険料の総額の100.3%です。

メリット1.保険料の1/2を損金に算入してお金を効率的に積み立てられる

保険料の支払~満期保険金の受取段階

まず、従業員1人につき、税引前利益の中から約12万円を年払保険料として支払うと、その1/2の約6万円が損金に算入されることになります(残りの1/2(約6万円)は資産計上)。その結果、税金が25年間で約45万円抑えられ、反面、支払う税金は約45万円ということになります。

そして、満期保険金を受け取ると、従業員1人あたり300万円を受け取れます。そのため、そこから25年分の税金約45万円を引くと、手元にキャッシュが約255万円残ることになります。

他方、同じ税引前利益約12万円(従業員1人あたり)から現金・預金で積み立てようとすると、1年あたり税引後利益約8.4万円ですので、25年間で約210万円しか手元に残りません。

したがって、養老保険に25年間加入すれば、現金・預金で積み立てた場合よりも1人あたり約45万円余計にキャッシュが手元に残ります。

なお、従業員が途中で退職する場合にはその従業員の分だけ解約して解約返戻金を受け取ることもできます。

満期保険金の受取~退職金支給段階

※解約返戻金を受け取る場合も計算は同様

従業員が無事に満期を迎えた場合には、会社がその従業員の分の満期保険金300万円を受け取ります。すると、そのうち、それまで25年間資産に計上されてきた約145.6万円を差し引いた残りの額・約154.4万円が益金に算入されます。

したがって、そこからたとえば退職金を150万円支払って損金に計上すると、約4.4万円が残ります(そこに税金が約1.3万円かかります)。

以上、「保険料の支払」→「満期保険金の受取+退職金の支払」というプロセスを全体としてみると、25年間かけて、従業員1名あたりに対し、現金・預金で積み立てた場合よりも1人あたり約45万円余計にキャッシュを準備でき、そこから退職金を支給できたことになります。

メリット2.従業員の身に万一のことがあった場合にその家族が死亡保険金を受け取れる

もしも在職中に従業員の身に万一のことがあった場合には、その遺族に死亡保険金300万円が直接支払われます。会社は「福利厚生規程」で規定すればこの死亡保険金を「死亡退職金」として扱うことができます。

死亡保険金を受け取った遺族の側では、相続税の計算上、(500万円×法定相続人の人数)の額の控除を受けることができます。この契約例では死亡保険金は300万円なので、遺族が何人でも、この控除によって、全額が非課税になります。つまり、遺族は300万円全額を手にすることができるわけです。

これは、従業員とその家族にとって非常に心強い保障で、従業員の安心と意欲を引き出し、会社がより多くのキャッシュを儲けることにつながるものです。

メリット3.いざという時には解約して予備資金に振り向けられる

上で説明したように、10年後には解約返戻金の返戻率が90%に達します。どうしても資金繰りに窮してしまって従業員の退職金どころではなくなってしまったような場合には、保険を解約して緊急の資金に充てることも可能です。

ただし、これはあくまで最後の手段です。

メリット4.契約者貸付が利用できる

養老保険に加入すると、契約者貸付が活用できます。

借入限度額はその時点の解約返戻金の90%程度です。利率は年3%程度ですが、担保を立てる必要はないし、面倒な審査もなく、申請から1週間程度で受け取れます。これによって、急なまとまった額の出費に対応することができます。

1-2.養老保険(福利厚生プラン)を利用する際のデメリット

養老保険(福利厚生プラン)を利用する際のデメリットは以下の3つです。

- 保険料を適正な額に設定しないと会社の経営を圧迫するリスクがある

- 従業員の退職時期が早すぎると保険料が少ししか戻ってこない

- 満期と退職金支給のタイミングが合わないと益金だけが計上される

デメリット1.保険料を適正な額に設定しないと会社の経営を圧迫するリスクがある

養老保険は、死亡保険金か満期保険金のどちらかが必ず支払われるため、保険料は比較的高額です。そのため、保険料の額によっては、後で保険料の支払いが会社の経営を圧迫するリスクがあります。

したがって、「福利厚生プラン」に加入するには、保険料を毎年支払える程度の適正な額に設定する必要があります。

デメリット2.従業員の退職時期が早すぎると保険料が少ししか戻ってこない

従業員が満期前に退職した場合には、上で説明したように、解約返戻金を退職金に充てることになります。

しかし、解約返戻金の返戻率は最初のうちは低いので、被保険者があまりに早く退職してしまうと、それまで支払った保険料のうち少ししか取り戻せないということになります。

つまり、被保険者がある程度長く働いてくれる見通しがないならば、「福利厚生プラン」に加入するのはおすすめできません。

デメリット3.満期と退職金支給のタイミングが合わないと益金だけが計上される

満期保険金を受け取ったら同じタイミングで被保険者に退職金を支払わないと、益金(満期保険金-保険料総額の1/2(資産に計上されてきた額))だけが計上されることになります。そして、そこに税金がかかってきます。

つまり、「福利厚生プラン」は、最終的に満期保険金・解約返戻金を退職金に充てるからこそメリットがあるような仕組みになっているということです。

1-3.「福利厚生規程」を作成するのを忘れずに

また、「福利厚生規程」を作成しておく必要があります。福利厚生規程を作成する意義は、以下の通りです。

- 福利厚生制度とその導入目的を全従業員に周知徹底する

- 権利関係を明確にして遺族とのトラブルを防ぐ

- 税務調査が入った場合に福利厚生目的の明確な証拠になる

福利厚生制度は、従業員に高いパフォーマンスを発揮して安心して長く働いてもらうという目的が達成されなければ意味がありません。導入をしたときには必ず「なぜこの制度を導入したのか」を周知徹底していただきたいと思います。

また、もしも「福利厚生規程」を作成しておかなければ、保険金受取の時に従業員・遺族とトラブルになる可能性があります。たとえば、従業員が死亡した場合、遺族は死亡保険金を受け取ることになるのですが、会社の側ではこの死亡保険金を「死亡退職金」だと考えていても、遺族の側から別に死亡退職金を請求されることがあります。

しかも、「福利厚生規程」を作成しておかなければ、税務調査が入った時に福利厚生目的と認められず、保険料の1/2を損金に算入するという扱いが否定されてしまうおそれもあります。

そういったことを避けるためにも、福利厚生規程を作っておきましょう。

福利厚生規程の具体例は「必見!福利厚生で法人保険を活用するとき重要な福利厚生規程」をご覧ください。

おまけ|中小企業退職金共済について

従業員の退職金を整える方法は、保険を利用する以外にもあります。中でも、中小企業が利用しやすく、実際によく利用されていておすすめなのが、「独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)」が運営している「中小企業退職金共済」です。

なので、この中小企業退職金共済についても触れておきます。

これは中小企業が対象で、従業員全員加入が原則です。

中小企業退職金共済には以下のようなメリットがあります。

〈中小企業退職金共済のメリット〉

- 掛金を月額5,000円~3万円の間の16通り(例外あり)から選べる

- 国に掛金を助成してもらえる(新規加入時、掛金月額18,000円からの増額時)

- 会社の側で掛金の全額が損金に算入され、従業員の側でも給与扱いされない

- 退職金支払時に会社に赤字が計上されない

特に、国に掛金を助成してもらえる点、掛金の全額が損金に算入される点は、養老保険にないメリットです。

ただし、以下のような注意点があります。

〈中小企業退職金共済の注意点〉

- 掛金の減額がしにくい

- 一回払い込んだ掛金は何があっても取り戻すことができない

養老保険と比較すると、特に、一旦掛金を払い込んだら一切取り戻せないという点に注意が必要です。

具体的には、加入後23ヶ月以内に従業員が退職した場合には退職金は支給されませんが、会社は、その分について掛金を返してもらえません。また、加入24ヶ月目以降は、その従業員の退職理由を問わず必ず退職金を支給しなければなりません。懲戒解雇した従業員の退職金は減額が認められていますが、その分の掛金は一切取り戻すことはできません。

つまり、会社は、掛金を1回払い込んでしまえば、後で取り戻すことが一切認められていないのです。

なお、中小企業退職金共済については他にも、従業員が死亡した場合の「死亡退職金」の保障が弱いと言われることがあります。ただし、この点については、保険料の安い掛け捨ての定期保険等を活用する方法もありますので、決定的な弱点とは言えないでしょう。

2.従業員の医療費をサポートする医療保険・がん保険(福利厚生プラン)

2-1.医療保険(福利厚生プラン)

医療保険は病気やけがの場合の治療費・入院費等を一定の範囲で保障する保険です。

従業員の福利厚生によく活用されるタイプは、保険期間が決まっている「定期医療保険」です。

養老保険と同様に、一定の条件をみたす全従業員を被保険者にする必要があります。また、福利厚生制度とその導入目的を全従業員に周知徹底するとともに、税務調査が入った場合に福利厚生目的であることの証拠とするため、「福利厚生規程」を作成しなければなりません。

満期保険金も解約返戻金もない掛け捨ての保険なので、保険料は全額が損金に算入されます。

医療保険(福利厚生プラン)を利用した具体的な事例

以下の契約例をもとに説明します。

説明を簡単にするため、従業員全員が同じ性別・年齢(男性・35歳)で、全員同じタイミングで定期医療保険に加入したということにしています。

〈契約者のデータ〉

- 売上:年2億円

- 税引前利益:1,000万円

- 従業員数:45名

〈契約内容〉

- 被保険者:全従業員(全員35歳男性とする)

- 入院給付金:日額1万円(5日目から)

- 手術給付金:5万円・10万円・20万円(手術の種類に応じて)

- 死亡給付金:50万円

- 加入時保険料:年12,285円(1名あたり)

- 保険期間:5年(自動更新)

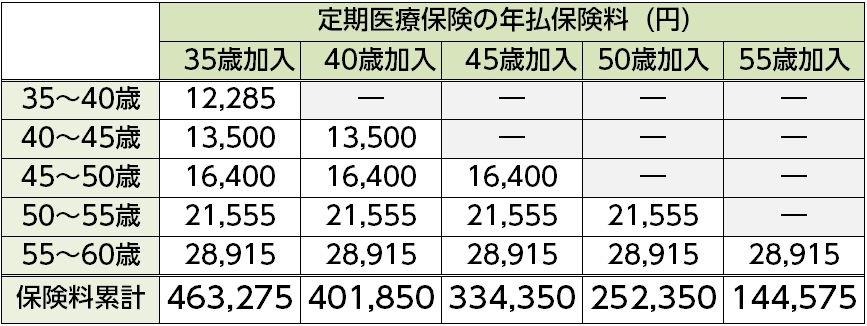

この定期医療保険について、加入年齢ごとの年払保険料と60歳までの保険料累計を比較してみましょう。

〈定期タイプの年払保険料と60歳までの保険料累計〉

以下、具体的に説明します。

この契約では、従業員全員が被保険者となり、年払保険料1人あたり12,285円、45名で合計552,825円全額が「福利厚生費」として損金に算入されることになります。

従業員が病気になり入院・手術等を受けた場合、法人(会社)が給付金を受け取れば、益金に算入されます。しかし、法人が給付金の中からその従業員に「見舞金」を支給すれば、損金に算入されます。こういった形で、従業員の医療費をサポートすることになります。

なお、保険会社によっては、日本を代表する各専門分野の名医に現在の診断に関する見解や今後の治療方針等の意見を聞くことができる「セカンドオピニオンサービス」を利用できます。

また、24時間対応の電話でのカウンセリングサービスが利用できる商品もあります。これは、従業員の心身の健康管理に役立ちます。

加入手続のポイント

加入手続については、通常、医療保険は告知書の記入が必要であり、告知は各従業員に自己申告で「告知書」に記入してもらうことになっています。ただし、この告知書には健康診断結果通知書を添付して提出することができ、こちらをおすすめします。というのは、既往症や健康診断で指摘がある人が、健康診断書を追加で提出することで美点評価により、審査が有利になることがあるからです。その方が会社の事務が楽だし、保険会社の側でも正確な情報に基づいて総合的に判断できるからです。

なお、法人契約の場合の告知書は、予め用意された質問項目に○×をつければよいものなど、書式が簡略化されているものが多いです。

医療保険(福利厚生プラン)を利用する際の注意点

会社が給付金の中から従業員に支給する「見舞金」の額は、社会通念上相当な額、つまり常識の範囲内の額でなければなりません。それを超えると、従業員の側で「給与」と扱われ所得税が課税されてしまうので、注意してください。

2-2.がん保険(解約返戻金のないタイプ)

がん保険も、保険期間が5年で更新のある「定期がん保険」がよく活用されます。

定期がん保険の特徴は、保険料の額が低く保障が手厚いことです。

多くの商品は、従業員ががんになったら、どのような治療を受けてもほぼ全額が実費保障されます。国の保険がきかない「自由診療」も対象です。これに加え、診断給付金100万円も受け取れます。

従業員全員を対象とすることで、保険料の全額を損金に算入することができます。

まとめ

この記事では、企業の福利厚生のうちよく活用されてきているもの、退職金制度と医療保障について、法人保険3種類(養老保険、医療保険、がん保険)の活用法を具体的に説明してきました。

福利厚生の制度は一朝一夕には整えられるものではありません。会社の事業の発展に合わせて、無理なく、身の丈に合った方法を選び、徐々に整えていくことが大切です。それぞれの保険の特徴を押さえて、他の方法との比較も念頭に置きながら、福利厚生の制度を構築していっていただきたいと思います。