※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

経営者の皆様は、「法人保険」という言葉をよく耳にすると思います。特に、経営者・役員を対象として加入する法人保険については、「退職金の準備」「利益の繰り延べ」等に役立ちそうだというイメージを漠然と抱いているのではないでしょうか。ただ、そういった法人保険は種類が多すぎて何がなんだか分からないという方も少なくありません。

保険の本来の役割は、あくまでも事業保障です。つまり、企業の経営者・役員が死亡した場合や病気・けがの場合に、事業活動の資金をカバーするということにあります。したがって、活用法を考える以前の問題として、まずは、どの保険がどのような保障内容をもっているのかを把握する必要があります。

この記事では、事業保障に役立つ法人保険10種類について、それぞれの特徴と活用法を整理して説明します。法人保険の活用を考える前提として、まず、それぞれの保険の内容を大まかに理解するためにお役立てください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

ひと口に「事業保障のための保険」といっても、経営者・役員が死亡した場合と高度障害に陥った場合をカバーする生命保険だけでなく、要介助の状態に陥った場合までをカバーする生命保険もあります。また、病気・けがでの長期離脱の場合の休業補償の機能を併せもつ医療保険やがん保険があります。

また、名目としては事業保障・休業補償のための保険であっても、必要な資金を積み立てる等の「+α」の機能の方がクローズアップされ、そのような目的で活用される保険もあります。

この記事では、以下のように分類して説明していきます。

〈事業保障・休業補償の機能に特化された保険〉

- 定期保険

- 収入保障保険

- 医療保険・がん保険(定期タイプ)

〈事業保障・休業補償以外の「+α」の機能がある保険〉

- 長期平準定期保険

- 生活障害保障型定期保険

- 逓増定期保険

- 終身医療保険・終身がん保険(解約返戻金のないタイプ)

- 終身がん保険(解約返戻金のあるタイプ)

なお、医療保険とがん保険は、どのタイプでも保障内容は基本的には同じで、保険期間と解約返戻金の有無が異なるだけですが、この記事では、説明を分かりやすくするため、それぞれ違う種類として扱っています。

1.事業保障・休業補償の機能に特化された保険

1.1. 定期保険

定期保険は、保険期間が決まっている生命保険です。保険期間が「80歳まで」「90歳まで」等の長期にわたる「全期型」と、「1年」「3年」等の「更新型」があります。解約しても「解約返戻金」がほとんどないいわゆる「掛け捨て」の保険で、その分保険料の額も比較的低く抑えられていて、最もシンプルなタイプの生命保険といえます。

定期保険のメリット

定期保険は掛け捨てのため、保険料の額が比較的低く設定されています。しかも、保険料は全額を損金に算入することができます。したがって、低いコストで必要な保障を受けながら、保険料の全額を損金に算入することができます。

また、「更新型」は満期になったら自動更新され、新たな告知等の手続は必要ありません。そのため、加入後に健康状態が悪化しても、同じ保障を受け続けることができます。

定期保険のデメリット

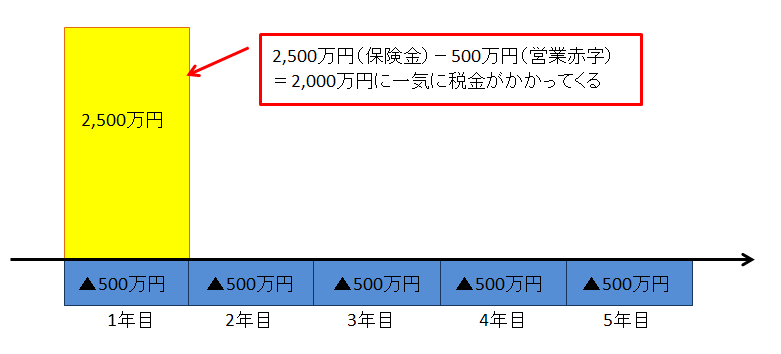

定期保険の死亡保険金は一時金として支払われます。そのため、その年度の「雑収入」として一気に益金に算入されます。

下の図をご覧ください。たとえば死亡保険金2,500万円を受け取ると、2,500万円が雑収入として益金に算入されます。赤字分(損金)500万円を差し引いた2,000万円に、一気に税金がかかってくることになります。そして、次年度以降に1年度あたり500万円の赤字が出続けると、その500万円の損金が計上されていくことになります。

何が問題なのかお分かりいただけるでしょうか。実際は、経営者・役員の死亡によるダメージがその年度でおさまるというのはかなり幸運なほうです。むしろ上の図のように、経営者・役員の死後数年間にわたって業績が低迷し、赤字のカバーや借入金の返済に頭を悩ませることになる会社の方が圧倒的に多いように思われます。

そのような場合への備えとして優れているのが、次に紹介する収入保障保険です。

1.2. 収入保障保険

収入保障保険は、保険期間の満了時期を、引退を予定している時期に合わせて設定しておき、それまでの間に死亡した場合には毎月、一定額の「給付金」(=死亡保険金)が支払われるというものです。上で説明した定期保険のデメリット、つまり、死亡保険金を受け取った年度に大きな益金が計上されてしまうというデメリットをカバーできる商品です。

しくみは定期保険と似ていますが、大きな違いが2つあります。

- 死亡した場合の給付金が毎月「年金形式」で支払われる

- 保険料の額が定期保険よりもさらに低い

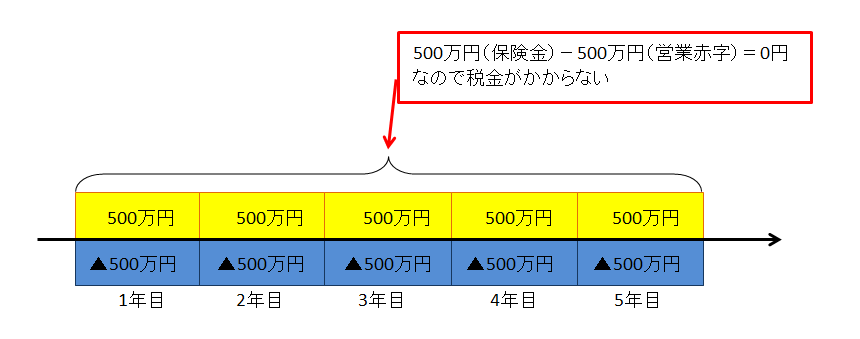

まず、死亡した場合には、その時から契約期間満了まで、「年金」という形で毎月給付金が受け取れることです。つまり、毎月、給料のような形で受け取ることができます。

たとえば、保険金が一時金で支払われるよりも、むしろ、5年間にわたって500万円ずつ受け取れます。このように、保険金が一度にではなく複数年に分けてコンスタントに受け取れてその都度益金に算入できるタイプの保険があれば、バランスよく赤字を減らすことができるはずです。

なお、もちろん一時金で受け取ることもできます。その場合、受け取れる金額は、所得税等を考慮して、年金で受け取る場合よりもやや少なくなります。

保険料の額は定期保険(更新型)よりもさらに低めです。しかも、何歳で加入しても、保険料の額はあまり高くならないという特徴もあります。

それはなぜかというと、下の契約例とグラフをご覧ください。

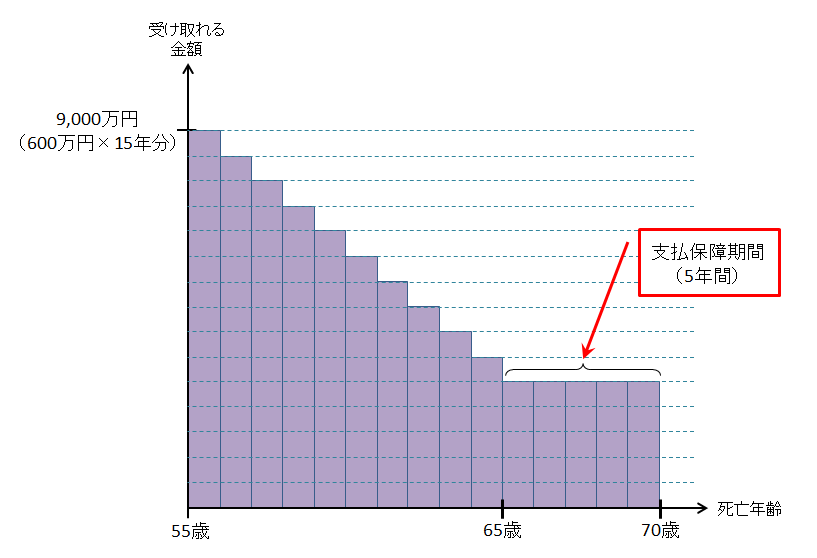

〈契約例〉

- 55歳 男性

- 給付金(≒死亡保険金):600万円/年(50万円/月)

- 期間:70歳まで(15年)

- 支払保障期間(※):(5年(65歳~69歳))

※支払保障期間…保険期間満了日までの期間が「支払保証期間」に満たない場合でも、「支払保証期間」中は年金を毎月受け取れるという制度

55歳の時(加入初年度)に死亡した場合には、70歳までに支払われる給付金の総額は15年分・9,000万円ですが、その後、何事もなければ毎年1年分・600万円ずつ減っていき、そして、無事に70歳を迎えた場合には1円も受け取れなくなります。つまり、年をとればとるほど、最終的に受け取れる可能性のある保険金の総額が少なくなっていきます。

加入年齢が高いと死亡のリスクは高くなるのですが、逆に、受け取れる可能性がある保険金の総額は少なくなるのです。そのため、うまくバランスがとれて、何歳で加入しても保険料はそれほど高くならないのです。

つまり、収入保障保険は、定期保険よりもコストが低くてすむ上、経営者の身に何かあった場合の事業の安定化に有益な保険と言えます。

1.3. 医療保険・がん保険(定期タイプ)

医療保険・がん保険には定期タイプと終身タイプがある

医療保険は病気やけがの場合の入院費・手術費等を一定の範囲で保障する保険です。経営者・役員を被保険者(保険の対象)、給付金(≒保険金)の受取人を法人として加入します。

がん保険は、がんに特化した医療保険です。がんと診断された時点でまず100万円程度の一時金が給付され、入院費用、手術費用、通院費用等についてそれぞれ給付金が受け取れるタイプが主流です。

医療保険もがん保険も、保険期間は、期間が決まっているもの(定期タイプ)と、一生涯のもの(終身タイプ)とがあります。

法人で加入する場合、定期タイプと終身タイプでは、定期タイプの方が保険料の額が低くなります。その理由は、たとえば保険料の払込期間を60歳までとすると、定期タイプは保障も60歳でストップしますが、終身タイプの場合は60歳以降も保障が続くので、その分も合わせて保険料が設定されるからです。定期タイプも終身タイプも、解約返戻金がないので、保険料の全額が損金に算入されます。

医療保険には、以下のような活用法があります。

〈定期タイプ・終身タイプ共通〉

- 経営者・役員が病気になった場合の事業保障・休業保障

〈終身タイプに特有〉 ※短期払込(ex.「60歳払込完了」等)の場合

終身タイプの方が定期タイプよりも保険料が割高な分、「+α」の活用方法があるということになります。

ここでは、最もシンプルな定期タイプ、つまり在職中の事業保障・休業保障が受けられるという機能だけのタイプについて説明します。

医療保険(定期タイプ)の活用法

経営者・役員が在職中にがんやその他の病気になった場合に、給付金で事業資金や医療費をカバーすることができます。給付金の中から医療費を経営者・役員個人に支給する場合には常識的な額を「見舞金」として支給することになります。

三大疾病(がん、脳卒中、急性心筋梗塞)の保障・介護の保障を付けることによって、さらに手厚い保障が受けられます。

2. 事業保障以外の「+α」の機能がある保険

上で説明した「定期保険(更新型)」、「収入保障保険」は、いずれも事業保障機能に特化された保険です。これに対し、事業保障以外の「+α」の機能を持つ保険があり、それらの保険はむしろ「+α」の機能の方がクローズアップされ、そちらをメインの目的として活用されることがあります。

2.1. 長期平準定期保険

長期平準定期保険は、保険期間が長期にわたり、その間に死亡・高度障害状態になった場合に支払われる保険金額が一定の定期保険です。経営者の身に万が一のことがあった場合の事業保障のための保険なので、保険金は高額で、保険料も高額です。

ただし、実際には、メインの加入目的は、事業保障よりもむしろ、途中解約して「解約返戻金」を受け取って経営者・役員の退職金の資金に充てるために加入する場合がほとんどです。

どういうことか、かいつまんで説明します。

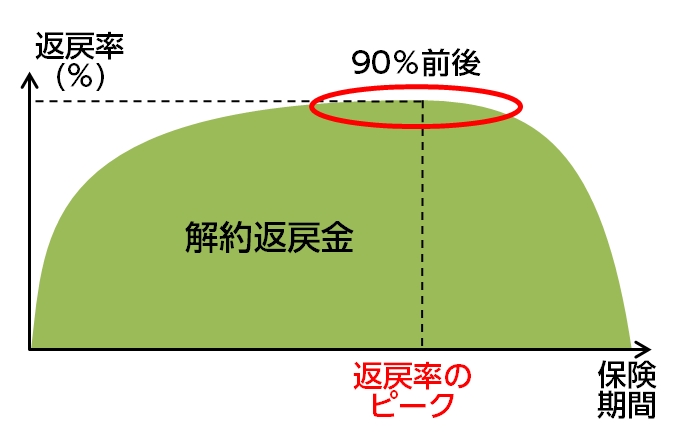

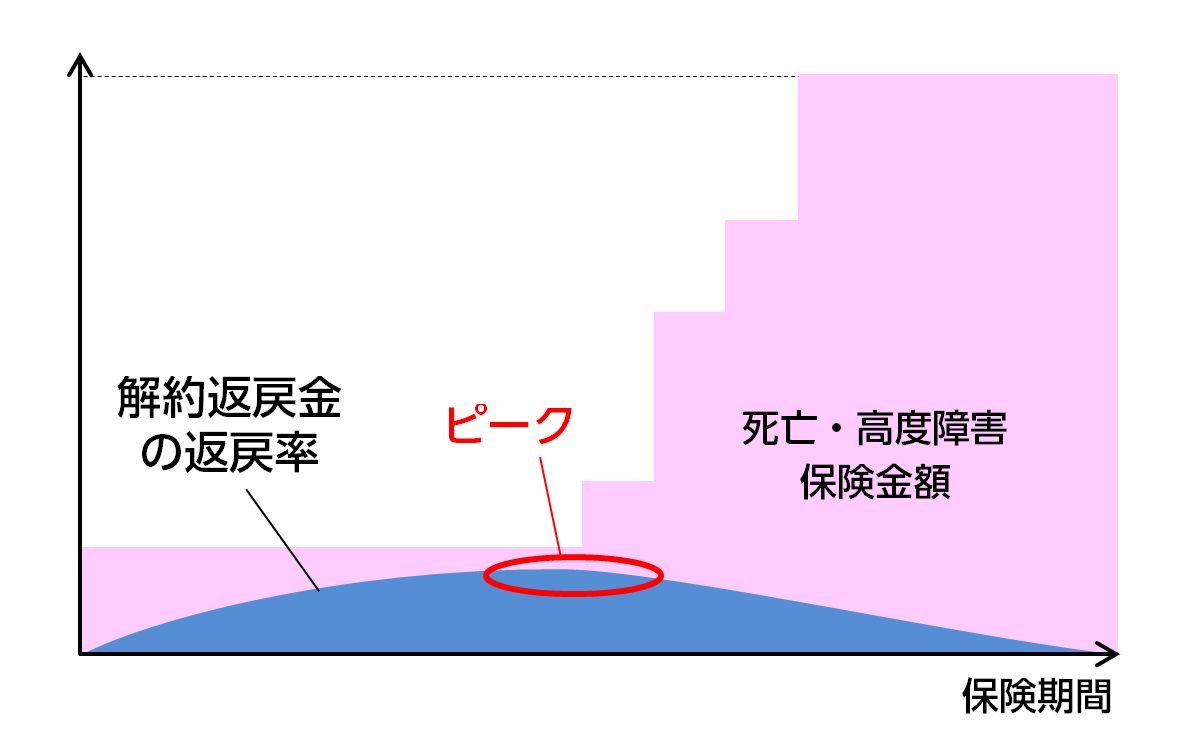

長期平準定期保険には「解約返戻金」があり、この解約返戻金にはピークがあります。解約返戻金のピークは、加入してから20~30年後というかなり遅い時期に設定されていて、しかも長く続くのが特徴です。解約返戻金のピーク時の額は、その時までの保険料総額の100%前後になることもあります。

〈イメージ〉

そのため、ピーク期間に解約して、それを退職金の財源に充てるのです。ただ、ピーク期間が長いことを考えれば、いざという時のための緊急予備資金も兼ねてということも考えられます。

まず、保険料の支払い段階では、保険料のうち1/2が資産に計上されますが、残りの1/2が損金に算入されて益金から差し引かれるので、その分、税金が繰り延べられることになります。

そして、解約返戻金を受け取ると、そこから、資産に計上されてきた分(保険料総額の1/2)を差し引いた額が益金に算入されるので、繰り延べられた税金がここでかかってくる可能性があります。そこで、解約返戻金を受け取るのと同じタイミングで退職金を支給して損金に算入すると、その分が益金から差し引かれ、最終的に税負担が軽減されます。

つまり、「保険料の支払→解約返戻金の受取→退職金の支給」という流れをきちんと踏めば、最終的に税負担が軽減されるということです。

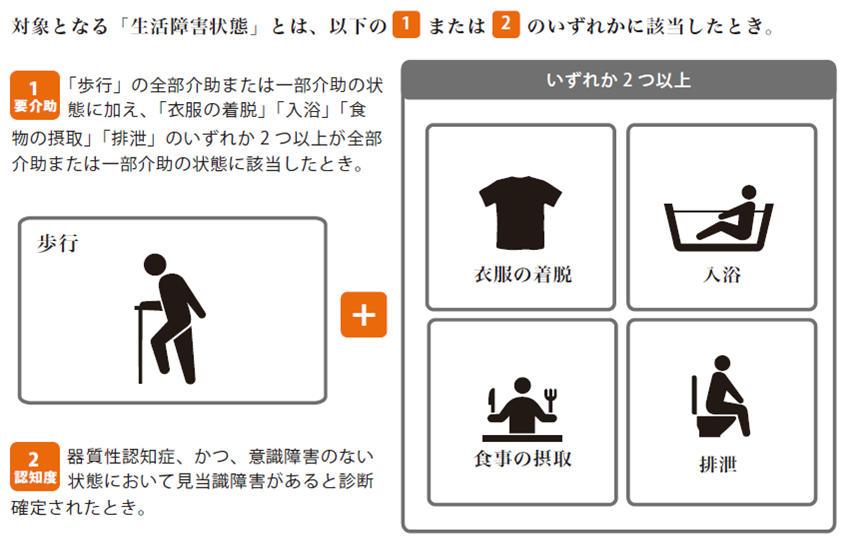

2.2. 生活障害保障型定期保険

生活障害保障型定期保険の特徴は、大きく以下の3点です。

- 死亡・高度障害状態に加え「生活障害状態」の場合も保険金が支払われる

- 解約返戻金の返戻率が低い

- 保険料は全額が損金に算入される

まず、死亡の場合はもちろんのこと、以下のような一定の介護状態(「生活障害状態」)になった場合にも死亡の場合と同額の保険金が支払われることです。

次に、ピーク時の解約返戻金は長期平準定期保険や逓増定期保険より返戻率が低く、年齢にもよりますが概ね支払った保険料総額の60~80%台になる場合が多いです。

ただ、その代わり、保険料は全額が損金に算入されるため、その分の税金が繰り延べられます。

そのため、多くの場合、あくまで保険料を全額損金に算入しながら手厚い保障を受ける目的がメインで、退職金等の資金はついでにある程度積み立てられるものと割り切って加入するのが合理的です。

ただし、20~30歳くらいの若い人を被保険者として加入すると、解約返戻率が90%を超えることもあるので、経営者自身の年齢が高い場合でも、他に若い役員がいるならば、その人にかけておいて、ピーク時に解約して経営者の退職金に充てるという方法が考えられます。

2.3. 逓増定期保険

逓増定期保険とは、死亡・高度障害の場合に支払われる保険金額が加入時から短期間のうちに当初の5倍程度まで増えていく定期保険を言います。死亡保険金は莫大で、最初は1億円からスタートして5億円まで増える商品もあります。そのため、保険料は非常に高額です。

逓増定期保険も、長期平準定期保険と同じように、多くの場合、メインの加入目的が「解約返戻金」の活用である場合がほとんどです。ピーク時の解約返戻金の額は保険料総額の90%~100%程度に設定されることが多いです。もっとも、長期平準定期保険と違い、解約返戻金のピークは早い時期に来るものが多いです。

保険料は、損金に算入できる割合が1/2、1/3の2タイプが主流です。ただし、35歳以下であれば保険期間が短く解約返戻金の返戻率が低い「全額損金タイプ」も認められており、活用法は上で説明した生活障害保障型定期保険と似ています。

〈イメージ〉

解約返戻金の使い道は退職金以外にも、大規模な設備投資等が考えられます。なぜならば、上に述べたように、解約返戻金のピークは加入5~10年目という早い時期であることが多いため、短期的な計画が立てやすいからです。

ただし、解約返戻金のピークは短いので、解約返戻金をいつ、何に使うかということをきっちり決めた上で加入する必要があります。ピークの時に解約しないとそれまでせっかく支払ってきた保険料が目減りするし、解約返戻金の使い道がないと益金だけが計上されることになるので、「何かあった時の緊急予備資金」といった不明確な目的で加入するのはおすすめできません。

2.4. 終身医療保険・終身がん保険(解約返戻金のないタイプ)

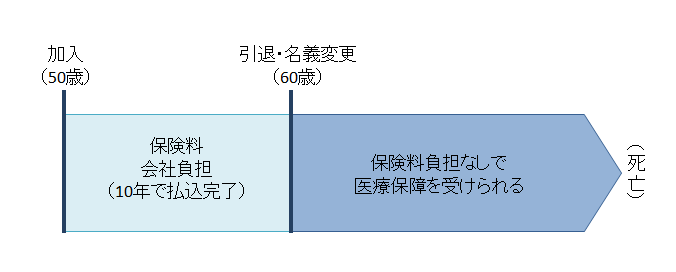

上で、医療保険・がん保険には「定期タイプ」と「終身タイプ」があり、終身タイプの方が定期タイプよりも保険料が割高な分、事業保障・医療保障以外にも「+α」の活用方法があるという話をしました。

それは、退職金代わりに経営者・役員個人へと「名義変更」する方法です。

契約時に、保険料の支払いが終わる時期を経営者・役員の退職時期に合わせて設定しておき、そのタイミングで退職金代わりに支給するのです。こうすれば、払込が完了した契約を経営者・役員個人へと名義変更することになるので、経営者・役員は、以後は保険料を支払わずに一生涯の保障を受けることができます。

なお、解約返戻金がないタイプの終身医療保険・がん保険の場合は、名義変更をしても法人・個人ともに経済的な負担が発生しません。資産価値がないとみなされているからです。

2.5. 終身がん保険(解約返戻金のあるタイプ)

終身タイプのがん保険でも、解約返戻金のあるタイプは、解約返戻金を退職金の準備に活用することができます。保険料は1/2を損金に算入できますが、解約返戻金の返戻率は80~90%にとどまります。そのため、「長期平準定期保険」「逓増定期保険」と比べてうまみはあまりなく、返戻率が低い分(≒保険料が目減りする分)については、その分一生涯のがん保障を受けられることの対価としてとらえるべきでしょう。

実は、この方法は数年前まではメジャーな活用法でした。保険料の全額が損金に算入できるという扱いが黙認されていたためです。しかし、数年前に通達が出され、損金算入の割合が1/2に制限されました。そのため、以前と比べて退職金準備に活用するうまみは薄れています。

ただし、たとえば、経営者・役員が生命保険に加入しようとして診査で引っかかってしまった場合であれば、がんの場合への備えと退職金の準備・損益計上のタイミング調整を兼ねて加入するのは合理的だと思います。また、生命保険には保障の限度額というのがあるので、それ以上の額で加入したいというのであれば、ひとつの選択肢になります。

まとめ

死亡・高度障害になってしまった場合や、病気・けがの場合等、いざという時の事業保障のための保険について説明してきました。

シンプルな保障の機能に特化した保険は保険料が低く抑えられ、逆に、「+α」の機能がある場合には保険料が高額になる傾向があります。また、「+α」の機能がある保険は、税法上の扱い等、それぞれの特性に合った利用目的を明確にしてから加入する必要があります。

どのような保障が必要なのか、基本的な保障に加えて「+α」の機能をどの程度重視するか、という点を明確にして、慎重に保険選びをしていただきたいと思います。