次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

ここ数年、がん保険でメジャーになってきているのが「抗がん剤特約」です。

抗がん剤特約は、がんの治療を行ったときに毎月10万円など、設定額の治療給付金を受け取れる特約です。

抗がん剤に限らず、がんにかかると治療費が平均100万円ほどかかるといわれています。

早期に発見して、保険適用の治療ですめば貯蓄などでまかなえるかもしれません。しかし、がんの再発予防や検査などで引き続き通院をするケースも多く、長い目で見ると医療費が高額になる可能性があります。

2人に1人ががんにかかるといわれている今の時代、万が一の時に備えて、がん保険に加入しておくことをおすすめします。

そこで本日は、がん保険を検討する時に重要な『抗がん剤治療』についてお伝えします。

「これからがん保険に加入しよう」と思っている方、「がん保険に加入したけど、実際にがんになったらいくらの費用が掛かるのか心配…」と考えている方はぜひご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

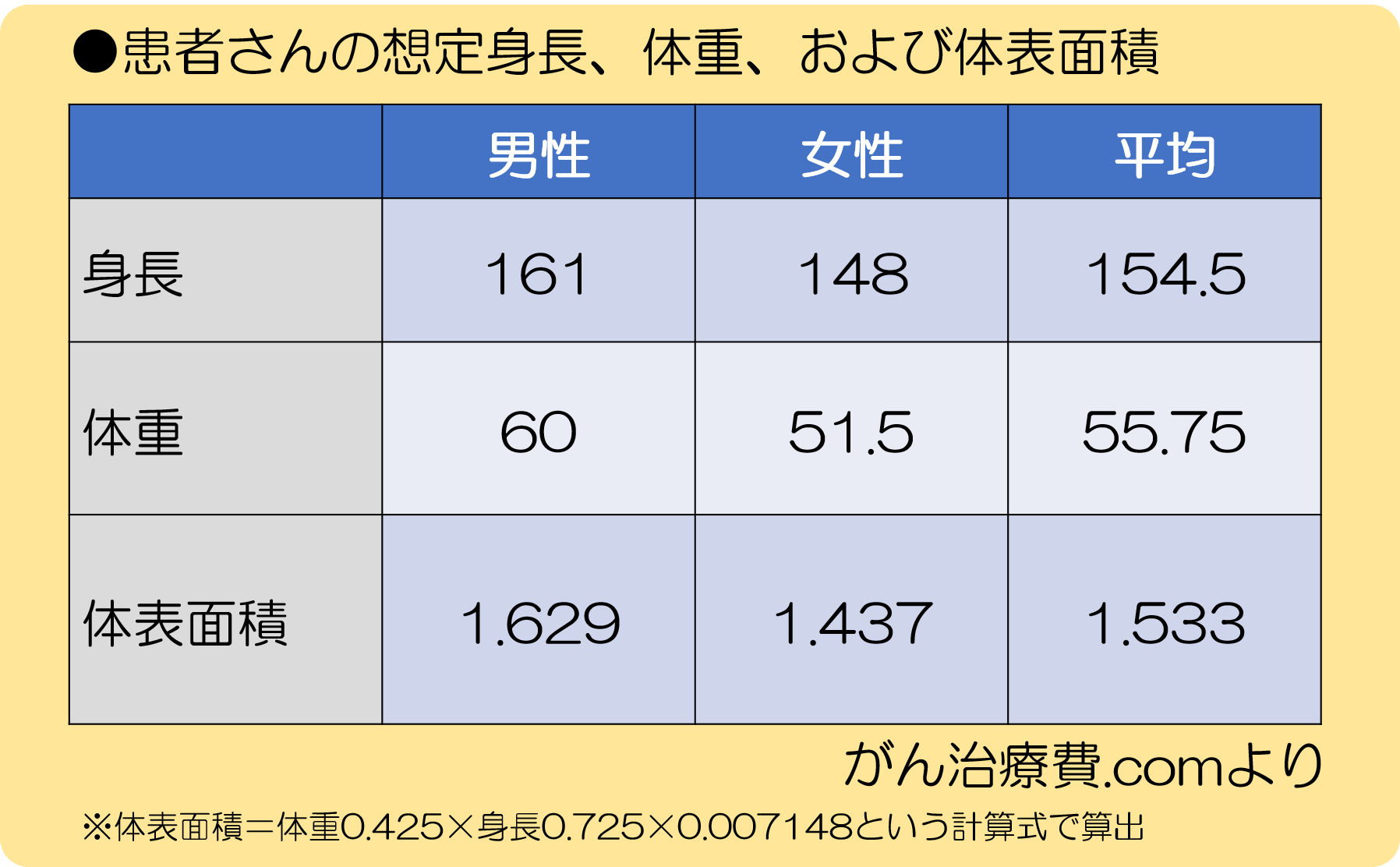

抗がん剤の治療費を計算する際に大きな影響を及ぼすのは、抗がん剤を投与する患者さんの体の大きさです。

抗がん剤の標準的な使用量は、体重や体表面積により決められます。

上の表より身長が高く、体重が重い人の方が抗がん剤の使用量が増え、抗がん剤の治療費も高くなります。

費用については「がん治療費.com」が参考になります。

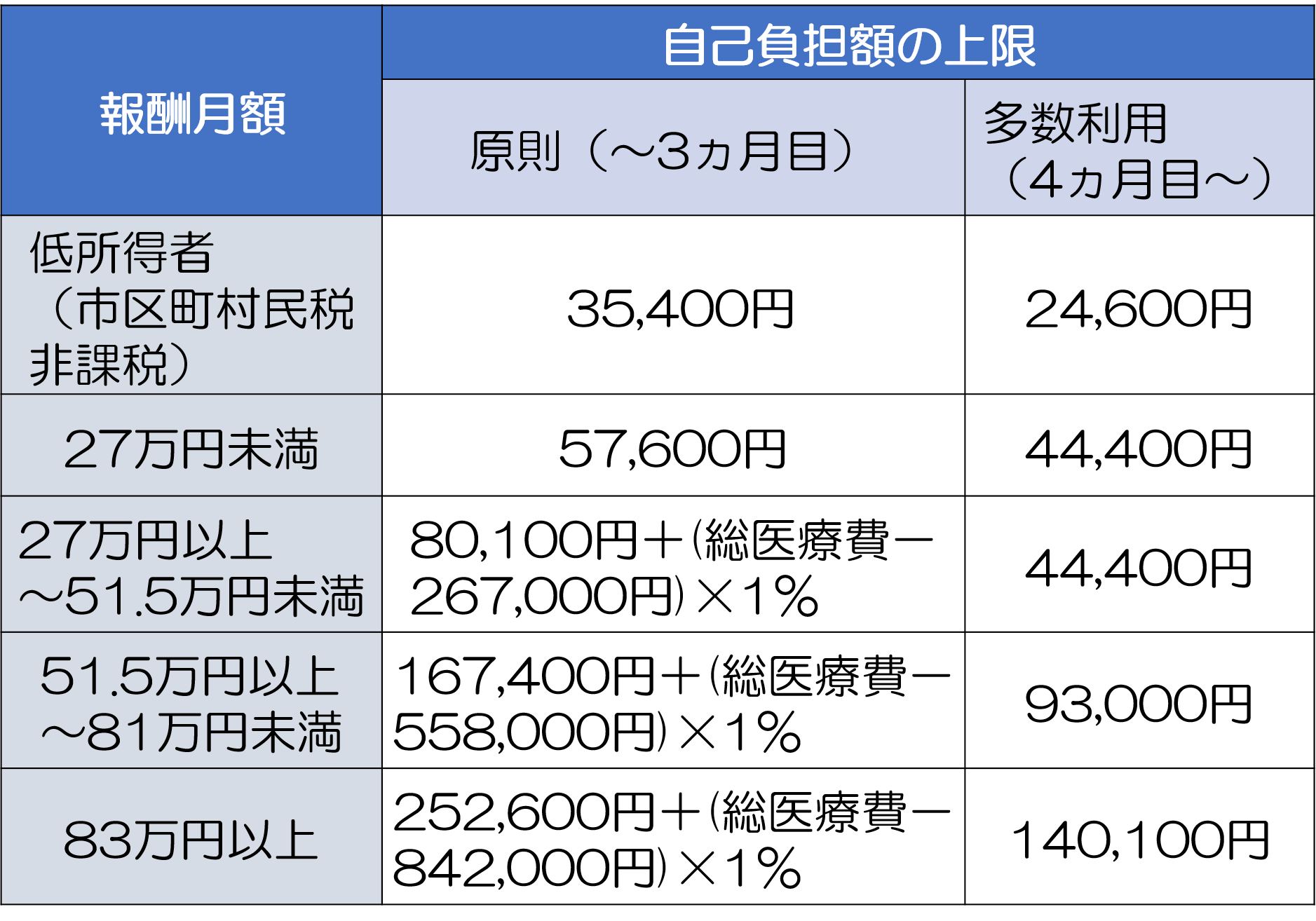

ちなみに、厚生労働省が承認している抗がん剤治療は保険の対象となり、高額療養費制度が使えます。

高額療養費制度とは、年齢や年収に応じて1ヶ月の自己負担額の上限が定められている制度のことです。

以下、70歳未満の方の例になります。

高額療養制度については「高額療養費制度とは?医療保険より前に知っておきたい活用のポイント」をご覧ください。

抗がん剤(腫瘍用薬)治療とホルモン剤治療をあわせて化学療法(薬物療法)と言います。

化学療法は、抗がん剤単独で治療を行うこともありますが、手術や放射線など他の治療法を組み合わせて治療を行うことほうが一般的です。また化学療法では、一種類の薬剤を使い治療を進める場合と、いくつかの薬剤を組み合わせて治療する場合の2パターンがあります。

抗がん剤(腫瘍用薬)は、がん細胞が増えるのを抑えたり、転移や再発を防いだり、小さながんを治療したりするのに使われます。

手術や放射線が局所的な治療であるのに対して、抗がん剤はより広い範囲の治療のために用いられます。そのため、転移があるときや転移の予防をするとき、血液やリンパなどの広い範囲に治療を行う必要があると判断されたときに行われます。

薬物療法は主に2つあります。1つは錠剤やカプセルなどの「飲み薬」による方法と、もう1つは「点滴や注射などで血管に抗がん剤を直接注入する」方法があります。

抗がん剤は血液にのって全身にめぐるため、ごく小さな転移にも効果があります。その一方で、白血球や血小板の減少・嘔吐・脱毛・全身の倦怠感・口内炎などの副作用も伴います。特に、抗がん剤の副作用の影響を受けやすいところは、骨髄や消化管の粘膜、生殖器、毛根などといわれています。

ホルモン療法は「内分泌療法」と呼ばれることもあります。

具体的には、特定のホルモンの分泌や作用を抑制することで、がん細胞の活動を抑えて腫瘍を小さくしたり、転移や再発を抑える治療法です。乳がん・子宮がん・前立腺がん・甲状腺がんなど、ホルモンが密接に関わっているがんに対しては、ホルモン療法がよく行われます。

効果の効き目はゆるやかで、抗がん剤より副作用が少ないのも特長です。

1.副作用が少ない

2.術前・術後の継続投与により、再発抑制効果が期待できる

また、ホルモン療法の標準的な薬として位置づけられている「抗エストロゲン剤」は、世界中で広く使用されています。副作用は少なめですが、長期間治療を続ける必要があります。

がん細胞が発見されても、転移していない場合は手術でがん細胞の除去を行います。最近では、放射線によってがん細胞を死滅させる治療法も行われています。

つまり、早期にがんが見つかれば、抗がん剤による治療は行われません。

しかし、がん細胞が広範囲に転移している場合は一度にがん細胞を取り除くことが困難なため、転移を防ぐために抗がん剤を使用し、がんの進行を抑えることが必要になってきます。がん細胞はとても速いスピードで分裂・増殖を繰り返しますが、抗がん剤にはそれらを抑える働きがあるので、がんの進行を遅らせることができます。

抗がん剤を使う期間は、1~3週間を「1クール」とし、2~8クール繰り返します。はっきりとした期間は、がんの種類や状態によりますが、1クール行ったら1~3週間休み、また次のクールを再開します。

抗がん剤により、がん細胞は死滅しますが、正常細胞は3週間ぐらいで回復するので、抗がん剤を使わない期間が必要です。ただ、抗がん剤を繰り返し使用すると、効果が期待できなくなることがあります。

がん治療では、約半数の人が抗がん剤を受けているというデータもあります。現在のがん治療は入院よりも通院がメインになっています。そして、通院治療で代表的なものが、抗がん剤治療です。

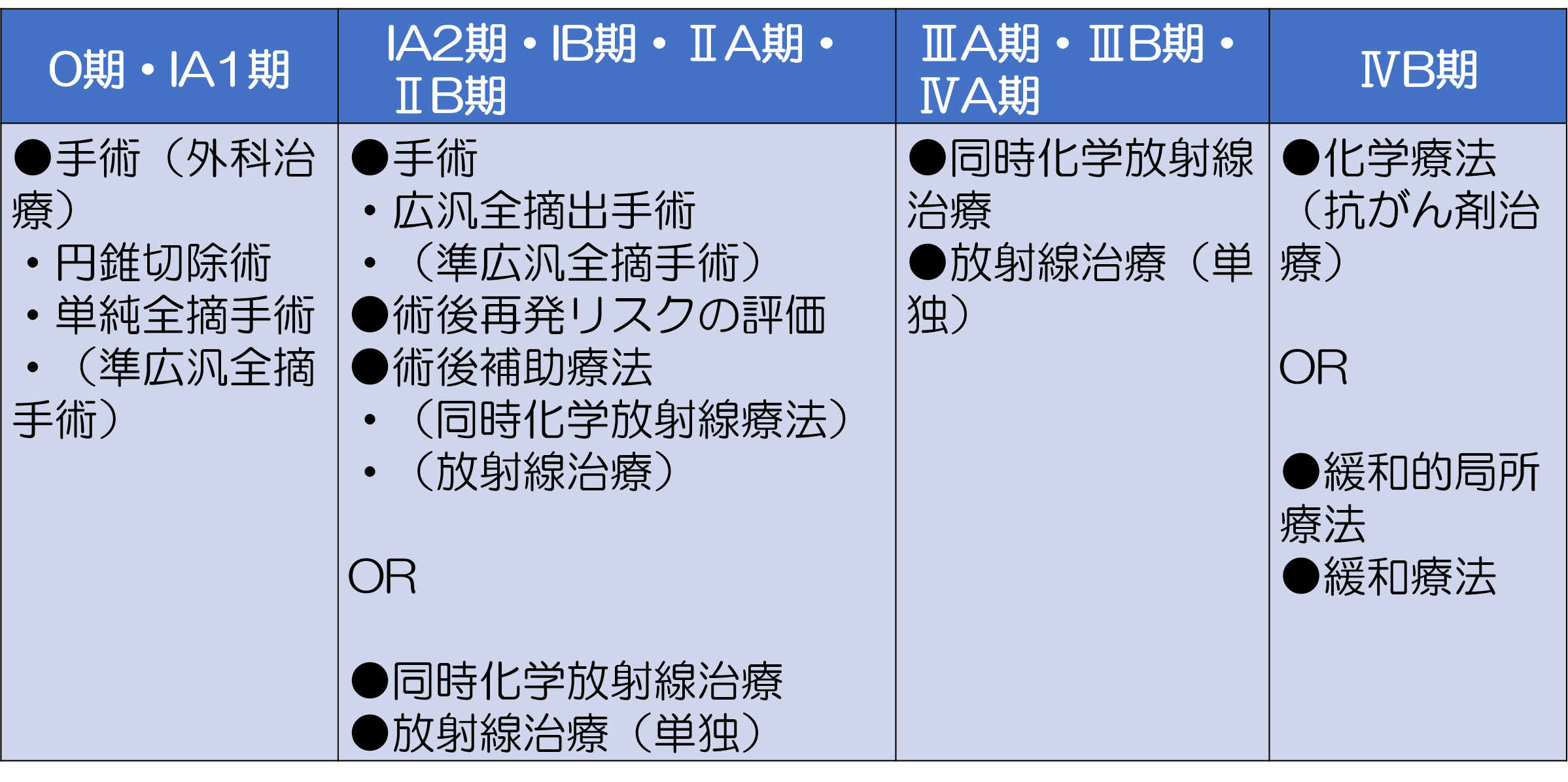

参考までに、子宮頸がんのステージ別に行われる治療方法をご覧ください。

この図の通り、0期・Ⅰ期の初期のがんに関しては手術で治療が完結してしまいますが、Ⅱ期以降では術後の再発リスクを軽減するために放射線治療や抗がん剤治療が行われます。つまり、本格的ながん治療には、抗がん剤は不可欠であるということが分かります。

こういった理由から、最近のがん保険は「抗がん剤特約」が付加できるタイプの商品が多くなっています。保障内容は、抗がん剤治療を行うと、月額10~50万円など、設定した金額の給付金がもらえるというものです。

抗がん剤治療特約については、特に以下のことを注意してください

がん保険の特約を選ぶ上で、抗がん剤特約の優先順位は非常に高いので、給付条件を確認した上でぜひ検討してほしいと思います。

がんの治療費を貯蓄でまかなえたとしても、それ以外にもかかる費用はたくさんあります。

以下のものは健康保険適用外となり、全額自己負担となる費用です。

・差額ベッド代(平均金額:約6,155円)※

・食事療養費の負担分

・病室でのテレビ代

・家族の交通費

・先進医療の技術料

・薬価基準収載前の承認医薬品の投与

・保険適用前の承認医療機器の使用など

・消耗品

・自営業の方は仕事ができない間の生活費や代わりの人を雇うお金など

差額ベッド代がかかる場合、入院日数が長いほど費用の負担が増えていきますので、場合によっては「がんの治療費よりも差額ベッド代がかさむ」ということもあります。

※差額ベット代については「差額ベッド代とは?入院費用を抑えるために知っておくべき基礎知識」をご覧ください。

小さいお子様のいるご家庭では、一時的に託児代がかかることもあります。退院しても通院しながらがん治療を行うケースも多く、再診料や投薬注射料などをその都度支払うことになります。

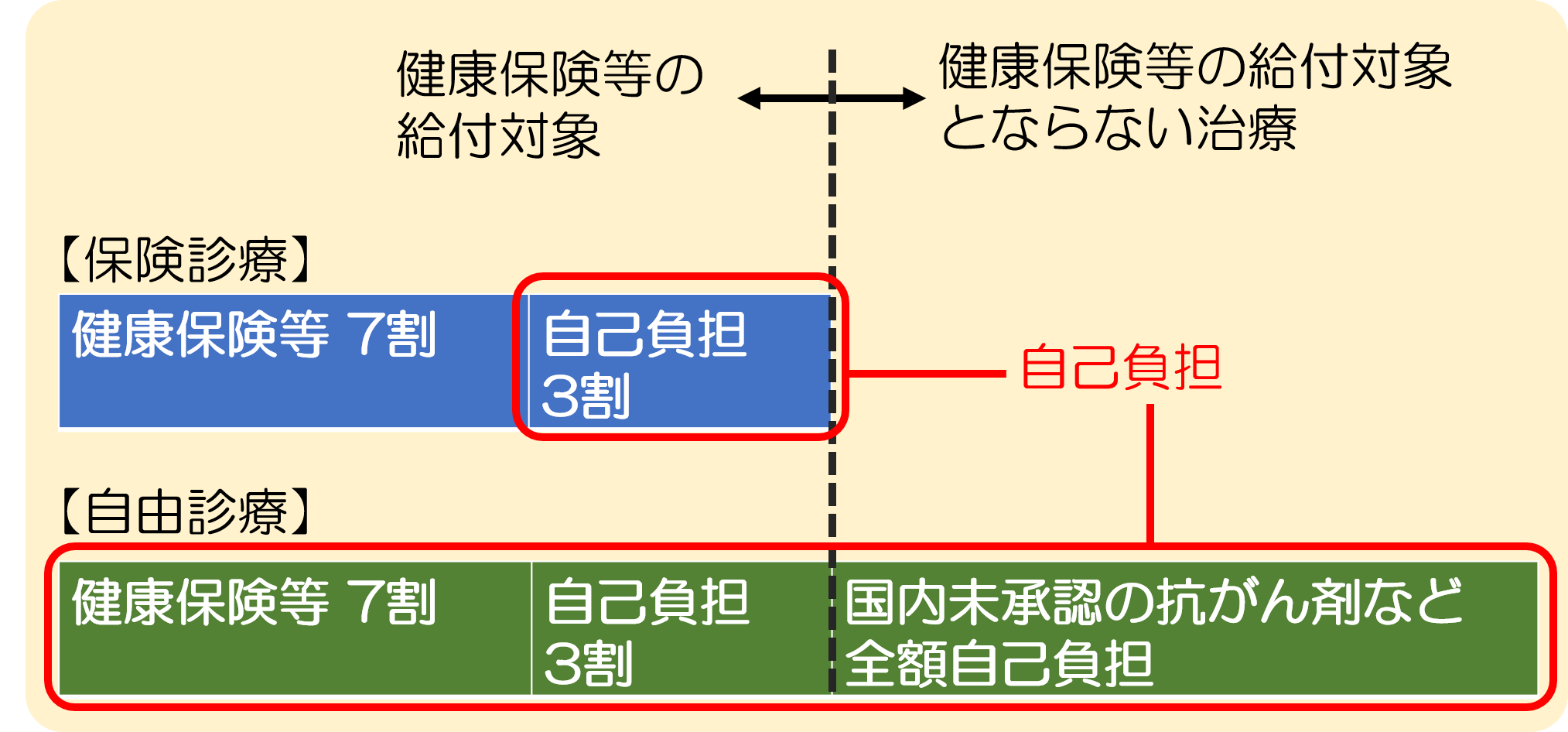

また、未承認の抗がん剤を使用する場合は、自由診療の扱いとなり、本来なら健康保険の対象となる医療費まで患者が全額負担することになってしまうので注意が必要です。

【保険診療と自由診療の医療費負担の違い】

※参考「自由診療とは?保険診療の違いとメリットと注意点(がん治療を例に)」

最後に、保険診療の対象となるがん治療を受けるときに使える「高額療養費制度」について、治療費を抑えるための3つのポイントをご案内いたします。

1.抗がん剤の治療や入院をする際は事前に「限度額適用認定証」の手続きをする。

2.入院期間が2ヶ月にまたがらないようにする。

3.いくつかの医療機関で医療費を支払ったときは、合算して還付請求できないかチェックする。

がんの医療費用について不安になったり、心配にするのは当たり前のことです。独立行政法人「がん相談支援センター」では治療費や助成制度について相談することもできます。医療費ついて困ったことがあったら、こういった機関を利用するのも良いと思います。

がんの治療費については「がん保険のおすすめの選び方2つのポイント」の中でも触れています。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

「うちはがん家系だから、がんにかかる可能性が高い」「がん家系だから保険に入っておかなければ」というように『がん家系=将来がんになる』というイメージを持つ人は多いと思います。 しかし、結論から申し上げますと、遺伝性のがんはかなりレアです。 なぜな

がんゲノム医療を受けるための条件や医療機関、費用まで詳しく解説!

がんゲノム医療は、がんに関連する遺伝子を調べ、その患者さんに合った最適な治療法を見つけられる、とされています。 現時点では、まだまだ実施件数の少ない最新医療ですが、将来、がんの治療は遺伝子レベルで行われるのが当たり前になるかもしれません。 この

30代からの女性が「乳がん」を予防・早期発見するため必要なこと

乳がんについて、特に30代以降の多くの女性の方から、ご相談をいただきます。 実際、乳がんの罹患者数は、女性がかかるがんの中で最も多くなっています。国立がん研究センターの「2020年のがん統計予測」によれば、1年間で92,900人もの人が乳がんと診断さ

ここ数年、がん保険でメジャーになってきているのが「抗がん剤特約」です。 抗がん剤特約は、がんの治療を行ったときに毎月10万円など、設定額の治療給付金を受け取れる特約です。 抗がん剤に限らず、がんにかかると治療費が平均100万円ほどかかるといわれ

がんになったら治療費がかかるとは言いますが、実際どれくらいの治療費が必要なのか気になると思います。 国立がん研究センターがん対策情報センター「年齢階級別罹患リスク(2013年)によると、男性は62%、女性は46%の確率でがんになるといわれています。こ

2021年4月27日に初めて、がんに関する全国的かつ大規模な「10年生存率」のデータが公表されました(国立がん研究センター「2008年10年生存率集計 報告書」)。 がんになった場合の生存率の指標には、これまで「3年生存率」「5年生存率」というものが