次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

あなたは営業の人に勧められるがままに申込みをして、本当にこれでいいのか悩んでいませんか?そういったとき契約の撤回に利用できるのがクーリング・オフ制度です。もちろん生命保険も対象となります。

ただし、契約の方法などによってはクーリング・オフ制度が適用にならないケースもあるなど、必ず確認しておかなければいけない事項もあります。

この記事では、クーリングオフとは何かということと、クーリングオフをする場合の注意点についてお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

クーリング・オフ制度は、申込み後、一定の期間内であれば申込みを撤回することができる制度です。

クーリング・オフが適用されると、保険契約は最初から存在しなかったことになり、払い込んだ保険料も全額が返還されます。

制度目的は、訪問販売や強引な勧誘から消費者を保護することにあります。

たとえば、生命保険の営業を受けて申込みをして、すぐ後悔して「やっぱりやめたい」といったときに活用する制度です。

そのため、クーリング・オフが利用できないケースも多いので注意が必要です。

一般的に、「クーリング・オフに関する書面を受け取った日または申込日のいずれか遅い日から、その日を含めて8日以内」であれば、契約の申込みを撤回することができます。

ただし、期間は保険会社によって異なります。この説明は契約前に必ず説明があったと思いますが、もし忘れてしまった場合は「注意喚起情報」または「約款」で確認してみましょう。

クーリング・オフを考えるときに押さえておかなければならないことは以下の4つです。

それぞれについて説明します。

申込みをしてから1日や2日しか経っておらず、契約が成立していない場合、保険会社にもよりますが、口頭で「取消し」ができるケースがあります。

生命保険の契約は申込書を書いたらすぐに成立というわけではなく、保険会社が申込書や告知書を基に審査(査定)をします。

審査にかかる時間は、保険会社や契約内容によって違いはありますが、3日~2週間ほどです。その間であれば、電話など口頭で取り消すことができる可能性があります。

もちろんクーリング・オフでの撤回も可能ですが、書面を送付するなど手間が掛かります。したがって、手っ取り早く契約をなかったことにしたいと思ったら、まずは契約をした営業担当者または保険会社にすぐに連絡して取消しができるかどうか確認しましょう。

ただし、営業の人に申し出をすると、うまく言いくるめられ、クーリング・オフ期間を過ぎてしまうこともありますので、注意しましょう。

なお、次にお伝えする「クーリング・オフができないケース」では、成立前に急いで取消しの連絡をしなければなりません。

クーリング・オフが認められないケースがあります。以下の通りです。

クーリング・オフ制度はあくまでも、事業者が突然訪問してきたり、電話をかけていたりして不意打ち的に勧誘され、よく考える時間もなく契約させられたような場合に消費者を保護する特別な制度です。

したがって、たとえば、自分から店に出向いて契約したなど、積極的に契約した場合クーリング・オフの対象にはなりません。

このようなケースではクーリング・オフが認められないため、契約成立前に「取消し」をするしかありません。判断は早目に行ってください。

生命保険のクーリング・オフ期間は通常8日間です。正しくは「クーリング・オフに関する書面を受け取った日または申込日のいずれか遅い日から、その日を含めて8日以内」です。

ただし、保険会社によっては、消費者保護をより強化する観点から、これより長いクーリングオフ期間を設けていることがあります。

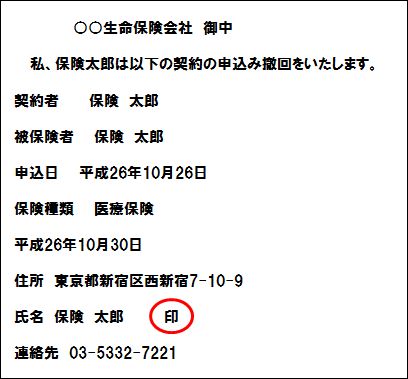

最後に、クーリング・オフをする時の申請方法をお伝えします。

クーリング・オフは書面で行います。申請日は郵便局の消印の日です。

記入方法は、契約した時に渡された約款に記載されています。以下は一例です。

生命保険の契約は慎重に行うのが理想ですが、営業から強引に勧誘され仕方なく契約をしたという話はたくさんあります。クーリング・オフ制度は、そういう場合に契約をなかったことにしたいという時に利用できる制度です。

ただし、利用できないケースもあります。自分の意思で店舗や保険会社に出向いて契約した場合や、事業契約等です。

クーリング・オフが認められない場合でも、成立前であれば「取消し」ができるケースもあります。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険協会による「生命保険契約照会制度」の運用が本日(2021年7月1日)より開始します(公式ページ)。 これは、保険契約者の家族等が加入状況を知るのが困難な場合に、生命保険協会に照会できる制度です。 その背景には、高齢化社会が進行し、高齢者

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

生命保険の特約の中には、交通事故にあった際の保障を追加できるものがあります。 過去に加入した生命保険に該当する特約がついていて、改めて見返しみたときに「本当にこの特約が必要なのか」と感じている方もいらっしゃるのではないでしょうか。 ただし、結論

あなたは営業の人に勧められるがままに申込みをして、本当にこれでいいのか悩んでいませんか?そういったとき契約の撤回に利用できるのがクーリング・オフ制度です。もちろん生命保険も対象となります。 ただし、契約の方法などによってはクーリング・オフ制度が適用に

保険の中には、加入した時からしばらくの間、保障を受けられないものがあります。 この期間を免責期間と言い、保険会社が保険利用者を抱えるリスクを防ぐためという理由をはじめ、様々な理由で設定されているものです。 保険に加入者する時は、免責期間があるか

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

生命保険に加入する場合、告知義務があります、これは、現在の健康状態、過去の病歴等を「告知書」に正確に伝えなければならないということをさします。 この記事では、そもそも生命保険の告知義務とはどんなものか、告知義務違反をした際のペナルティの内容、告知義務

生命保険には「責任準備金」というものがあります。 この責任準備金は、生命保険のしくみを理解する上で重要なものです。現在の保険の仕組みを理解したり、保険を見直したりするのにたいへん役に立ちます。 本日はこの『責任準備金』について、「ソルベンシー・マー

保険会社が倒産したら契約はどうなるの?知っておきたい4つのこと

保険の契約をするときもし保険会社が将来倒産したら自分の契約がどうなるか不安になることでしょう。 保険会社といえども、一つの企業ですので不良債権や運用環境の悪化により、経営破綻してしまうところもまったくないとはいえません。 ただし、保険会社が倒産

更新型の生命保険でよくあるのが、「終身保険」に「定期保険特約」が付いているプランです。 定期保険特約とは一定期間の死亡に備えて保障を厚くするための「掛け捨て」の保険がくっついているものです。 「特約」なので単体では契約できず、あくまでも「終身保