次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険には入らないでいいという意見を述べる人を見かけることがあります。

確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。

また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいることでしょう。

とはいえ、全ての人が入らないでよいというのは間違いです。

ニーズがあるからこそ、生命保険は存在しているわけです。

それではどういったときに生命保険が不要で、どんな場合に必要なのでしょうか?

この記事では生命保険へ入らないでよいか否かの判断基準を解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険の歴史は古く、中世ヨーロッパの同業組合でつくられた相互扶助の制度が始まりと言われています。

同業者たちが毎月一定額を納めあい、組合員が亡くなった際の遺族への生活援助などにその資金を使ったとのことです。

ずっと昔から生命保険は必要されていた、というわけですね。

繰り返しになりますが、生命保険は加入する必要があるからこそ、さまざまな商品が世に出回っているのです。

実際に生命保険の保険金によって生活が支えられている人もいますし、一家の大黒柱がいなくなっても生命保険に加入しておらず経済的に苦労している人が多いのは言うまでもないでしょう。

たとえば遺児に対する奨学金や経済援助を行う「あしなが育英会」のような慈善団体が活動しているのも、そのことを裏付ける根拠の1つです。

それでは、生命保険に入らないでよい場合とは、具体的にはどんなときでしょうか。以下、その基準を簡単に解説していきます。

生命保険に入らないでよいという主張の根拠になっているのは、日本に存在する社会保障の制度です。

日本にはさまざまな社会保障が存在しており、一家の働き手が亡くなった場合の遺族に対する補償も存在します。

それら補償とあわせて十分な貯蓄があれば、確かに生命保険はいらないといえるかもしれません。

一家の大黒柱が亡くなった場合に頼れる主な社会保障として、遺族年金や児童手当、ひとり親の手当があります。以下1つずつ簡単に解説します。

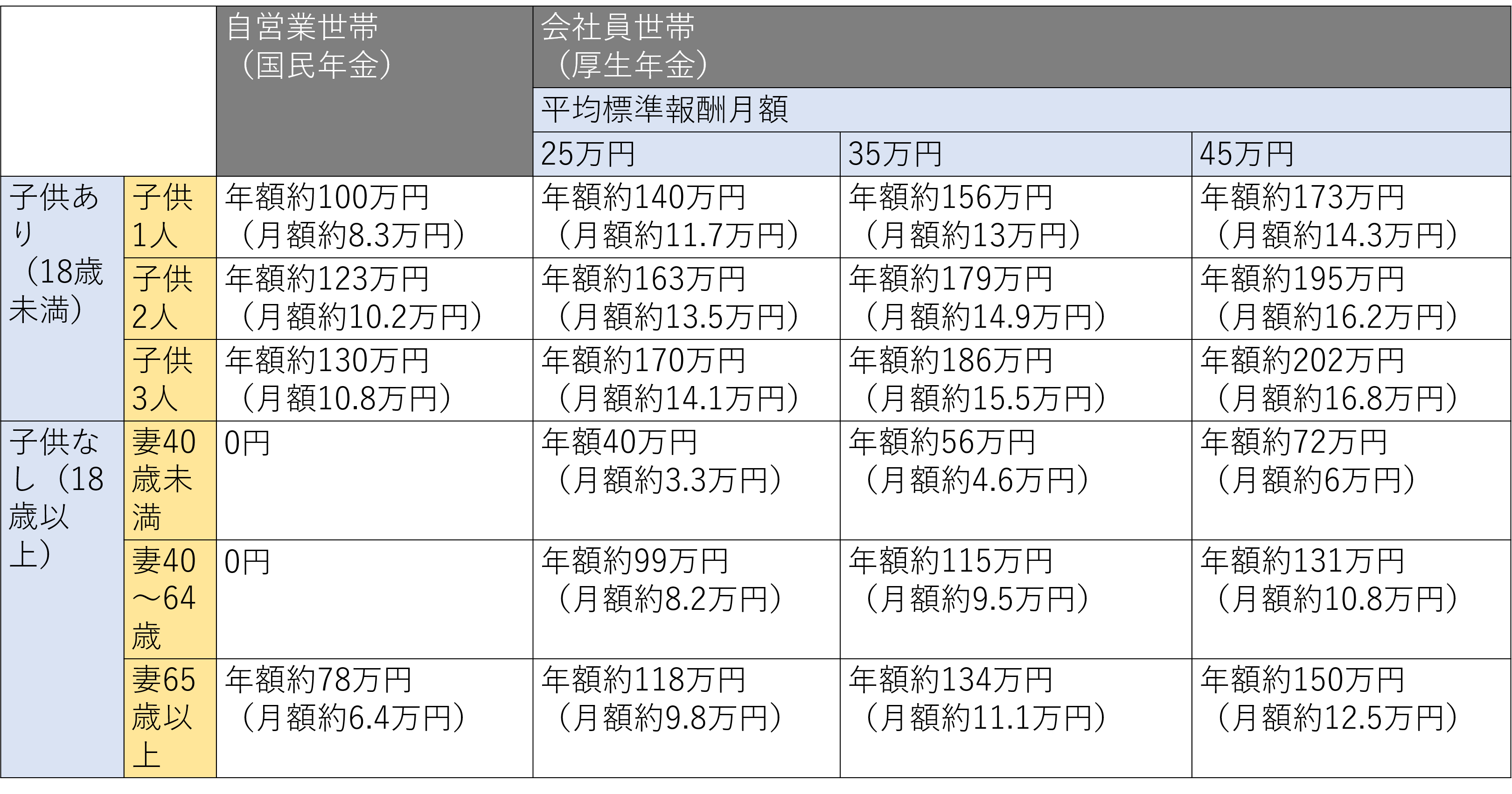

遺族年金とは、一家の大黒柱が亡くなった際に国民年金や厚生年金から遺族に対して支給されるお金のことです。

遺族年金でもらえる額は、自営業世帯か会社員世帯かや子どもの有無、収入額などによって、以下のとおり違います。※平成30年度の金額です。

この表で最も金額が高いのは、子供3人・平均標準報酬月額45万円の会社員世帯の場合で年額約202万円(月額約16.8万円)です。

一方で子供がいなくて、妻の年齢が40歳未満の自営業世帯では、遺族年金は1円もありません。

児童手当とは、子供にかかる生活費を援助する社会保障の制度です。

一定以上の所得のある世帯を除いて、以下の金額を受け取ることができます。

たいして所得制限を超えた場合は、子供の年齢によらず支給額は月額5,000円となります。

児童手当の詳細については、「知らないと損するかも?知っておくべき児童手当の申請方法と支給額」をご覧ください。

たとえば会社員の父親が亡くなるなどして、ひとり親になってしまう世帯も多いことでしょう。

日本には、ひとり親が利用できるさまざまな社会保障があります。

その主な手当として、児童扶養手当と児童育成手当があります。

ひとり親の家庭向けに地方自治体から支給される手当です。

支給額は物価の変動などにより上下しますが、2018年4月~2019年3月までの支給額は以下の通りです。

なお児童扶助手当は、一定以上の所得がある世帯には支給されません。

18歳までの子供を養うひとり親家庭向けの手当で、子供一人あたり月額13,500円が支給されます。

児童育成手当にも所得制限があります。

そのほかのひとり親向けの社会保障に関しては、「シングルマザー必見!母子家庭を支援する手当と助成金制度まとめ」にまとめてありますので、興味がある方はあわせてご覧ください。

遺族年金をはじめ、代表的な社会保障について紹介しました。

ご自身の場合を振り返って、社会保障とあわせ手元の貯蓄で足りると思いますか?

総務省がまとめた2018年度の「家計調査」によれば、2人以上の勤労者世帯の消費支出(生活費)の月平均は315,314円、単身世帯では月平均162,833円だったとのことです。

一方、大黒柱が亡くなった際の社会保障のなかでも核になる収入源となると想定される遺族年金をみると、まず18歳以下の子供がいない世帯においては自営業者の世帯への支給額は0円、会社員世帯では平均報酬月額が40万円の世帯でも妻が40歳未満であると支給額は月6万円。いずれも単身平均の約16万円には全く足りていません。

次に18歳以下の子供が3人以上いる世帯では、もらえる遺族年金の額が最も多くなるとはいえ、自営業世帯でもらえる額は月約10.8万円、会社員世帯(平均報酬月額が45万円の場合)でも月約16.8万円で、いずれも2人以上の勤労者世帯の消費支出(315,314円)に遠く及びません。

この場合、児童手当なども受け取れますが、それを全て足しても315,314円に届かない人が多いと想定されます。

むしろ子供の多い家庭は、それだけ学費がかさむことになります。

子供1人の学費は、幼稚園から大学まで全て公立の場合でも1,000万円以上、すべて私立なら2,500万円以上は必要です。

もちろん、足りない分を補える十分な貯蓄がほかにある、という方であればよいですが、そう言い切れる方は少ないのではないでしょうか。

繰り返しになりますが、一家の大黒柱にもしものことがあった場合に、社会保障や貯蓄だけでお金が足りると言える人は少ないと想定されます。

そして、そんなときに頼りになるのが生命保険なのです。

生命保険では、月々数千円程度の掛金で、被保険者が亡くなったときに数千万円という単位の保険金が遺族へ支給される商品も多くなっています。

そういった生命保険へ加入しておけば、万が一の際にも心強いことは間違いありません。

生命保険は高いというイメージを持っている方も多いかもしれませんが、方法次第で安く抑えることもできます。

ここでは保険料を安く抑えるためのポイントを紹介します。

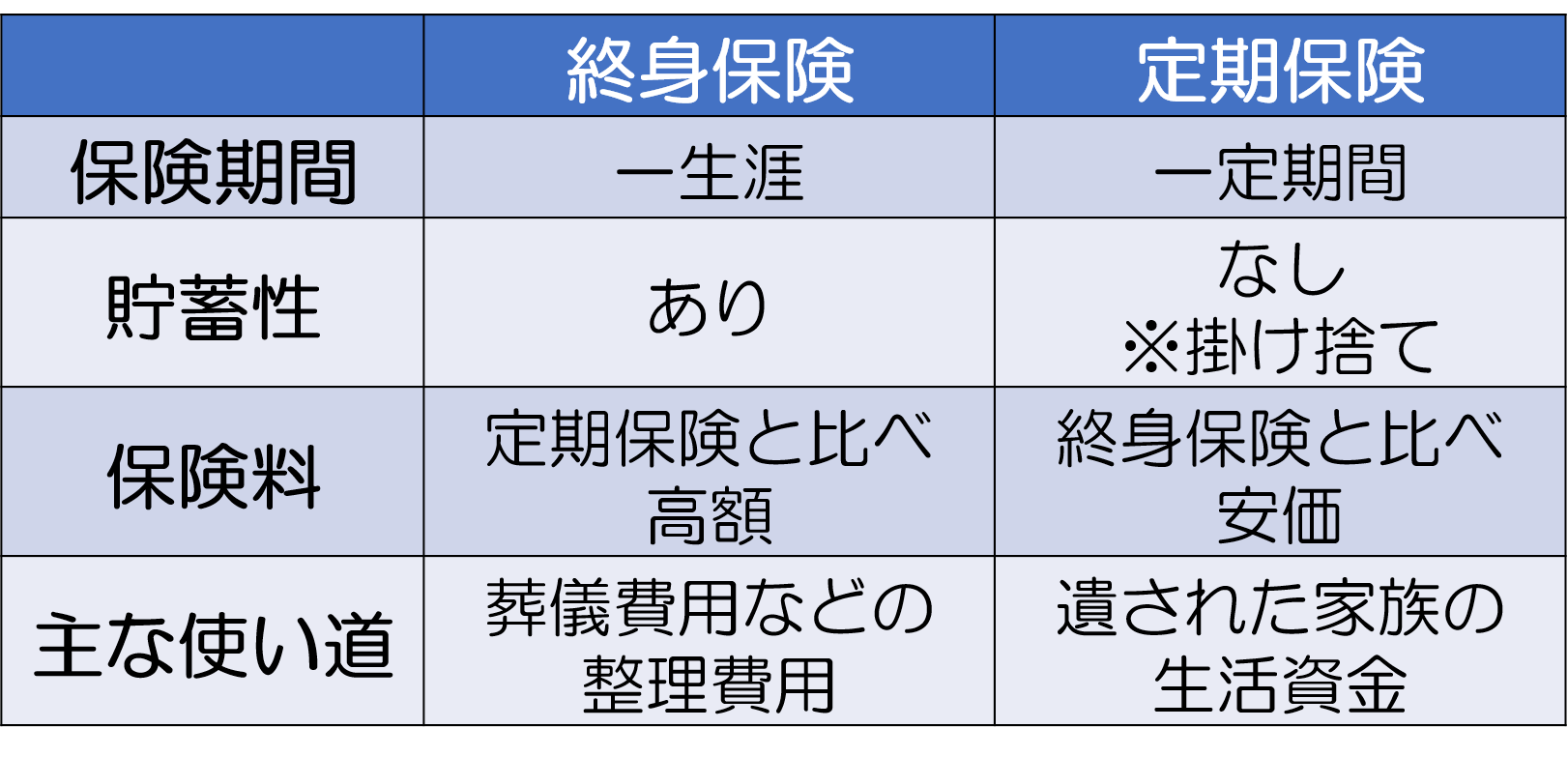

生命保険は大きく分けて保険料が掛け捨て型のタイプ、掛け捨てではなく貯蓄性のあるタイプがあります。

掛け捨て型の代表的な生命保険が定期保険、貯蓄性のあるタイプの代表的な生命保険が終身保険です。

定期保険・終身保険の主な違いは以下の通りです。

一見、掛け捨て型は保険料が損になってしまうようにもみえますが、安い保険料で遺族のための十分な補償を確保するのには適しています。

実際どのくらい差があるのか、A社の生命保険(2019年2月時点)を例にみてみましょう。

30歳男性が家族のために、保険金額が2,000万円の生命保険へ入るものとします。

【終身保険】

【定期保険】

ご覧の通り今回の例では、貯蓄性のある終身保険と比べ定期保険の保険料は10分の1近くまで安くなっています。

もちろん終身保険にはほかに貯蓄という目的があるので、必ずしもメリットがないわけではありません。

終身保険では、60歳払込時点で解約すればそれまで支払った保険料総額約1,560万円にたいし、約1,720万円が返戻金として受け取れます。

また60歳以降も保障が続く点も終身保険のメリットです

ただ、割安な保険料で遺された家族のために大きな保障を確保したいときには、掛け捨て型の方が適していることはこの例をみても明らかでしょう。

終身保険は貯蓄を目的とした保険、一方掛け捨て型の定期保険は遺された家族への生活資金を確保するための保険です。

なお掛け捨て型には定期保険のほか、保険金を遺族が毎月の給料のように受け取れる収入保障保険などがあり、収入保障保険になるとさらに保険料を抑えることが可能です。

掛け捨て型の生命保険の種類については、「定期保険とは?しくみと2つのタイプと活用のポイント」で解説しておりますので、興味があればあわせてご覧ください。

一般的に加入を検討することが推奨される保険として、生命保険のほかに働けなくなったときの保険(就労不能保険や所得補償保険)やがん保険などがあります。

加入すべき保険の優先順位は人によって異なります。

そのため自身にとっての優先順位をつけ、優先度の高いものから保険料を多くかけるようにすることによって、結果的に保険料を抑えることも可能です。

優先順位をつける際に検討したい保険の種類は、「生命保険とは?4つの種類ごとの役割と選び方」にまとめてありますので、よろしければあわせてご覧ください。

これまで生命保険の必要性や生命保険料をおさえる方法を説明してきましたが、生命保険に加入する上で最も重要なのは、信頼のおけるファイナンシャルプランナーからライフプランニングを受けることです。

ライフプランニングでは、結婚・子どもの誕生や進学・住宅の購入・親の介護・相続・老後の生活などさまざまな可能性を視野にいれ生涯設計を行い、そのなかでどのくらいのお金が必要なのかをファイナンシャルプランナーがアドバイスしてくれます。

その上で、現在いくら収入があってこれからの支出に対してどのくらいのお金が必要になるかをリアルに算出します。

ここまでしてから、仮に志半ばで亡くなってしまった場合に、遺された家族のためにどれだけ生命保険でお金を確保すればよいか割り出すため、具体的で正確な額を確認できるわけです。

必要な保険金額は、それぞれの世帯の生活水準や子供の数、老後はどんな暮らしをしたいかなどによって異なるのです。

ライフプランニングを受けず、適当に保険金額を設定してしまうと、万が一のときにお金が足らず家族が経済的に困ることになるリスクがあります。

ライフプランニングを受けて適切な保険金額を割り出すことで、結果的に保険料を最適化し安く抑えることもできるのです。

ファイナンシャルプランナーに保険料を安くしたいことを伝えれば、割安な定期保険など適切な商品を紹介してもらうこともできるでしょう。

仮に一家の稼ぎ手が亡くなっても、社会保障や貯蓄だけで十分という方は実際には少ないでしょう。

そんなときに生命保険が役立ちます。

生命保険は掛け捨てタイプをえらべば、比較的安価な保険料で遺族にとって十分な保険金を用意することも可能です。

また生命保険をえらぶときにはライフプランニングを受け、必要な保険金額を設定することが重要です。

少な過ぎも多過ぎもしない保険金を設定することによって、結果的に無駄な保険料の出費を抑えることもできます。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

あなたは営業の人に勧められるがままに申込みをして、本当にこれでいいのか悩んでいませんか?そういったとき契約の撤回に利用できるのがクーリング・オフ制度です。もちろん生命保険も対象となります。 ただし、契約の方法などによってはクーリング・オフ制度が適用に

保険会社が倒産したら契約はどうなるの?知っておきたい4つのこと

保険の契約をするときもし保険会社が将来倒産したら自分の契約がどうなるか不安になることでしょう。 保険会社といえども、一つの企業ですので不良債権や運用環境の悪化により、経営破綻してしまうところもまったくないとはいえません。 ただし、保険会社が倒産

生命保険に加入する場合、告知義務があります、これは、現在の健康状態、過去の病歴等を「告知書」に正確に伝えなければならないということをさします。 この記事では、そもそも生命保険の告知義務とはどんなものか、告知義務違反をした際のペナルティの内容、告知義務

更新型の生命保険でよくあるのが、「終身保険」に「定期保険特約」が付いているプランです。 定期保険特約とは一定期間の死亡に備えて保障を厚くするための「掛け捨て」の保険がくっついているものです。 「特約」なので単体では契約できず、あくまでも「終身保

保険の中には、加入した時からしばらくの間、保障を受けられないものがあります。 この期間を免責期間と言い、保険会社が保険利用者を抱えるリスクを防ぐためという理由をはじめ、様々な理由で設定されているものです。 保険に加入者する時は、免責期間があるか

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

生命保険の特約の中には、交通事故にあった際の保障を追加できるものがあります。 過去に加入した生命保険に該当する特約がついていて、改めて見返しみたときに「本当にこの特約が必要なのか」と感じている方もいらっしゃるのではないでしょうか。 ただし、結論

生命保険には「責任準備金」というものがあります。 この責任準備金は、生命保険のしくみを理解する上で重要なものです。現在の保険の仕組みを理解したり、保険を見直したりするのにたいへん役に立ちます。 本日はこの『責任準備金』について、「ソルベンシー・マー

生命保険協会による「生命保険契約照会制度」の運用が本日(2021年7月1日)より開始します(公式ページ)。 これは、保険契約者の家族等が加入状況を知るのが困難な場合に、生命保険協会に照会できる制度です。 その背景には、高齢化社会が進行し、高齢者

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか