次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

更新型の生命保険でよくあるのが、「終身保険」に「定期保険特約」が付いているプランです。

定期保険特約とは一定期間の死亡に備えて保障を厚くするための「掛け捨て」の保険がくっついているものです。

「特約」なので単体では契約できず、あくまでも「終身保険」等のオプションの一種になります。

若く働き盛りでお金が必要の時だけ大きな保障を得ることができるので、昔はほとんどの保険に付加されていました。

今日は定期保険特約についてご説明します。自分の保険に疑問をお持ちの方は、是非お読み頂き参考にしていただければと存じます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

定期保険特約は決められた期間だけ保障されるものですが、あくまでも特約なのでこれだけで契約はできません。主契約という主役にプラスするオプションになります。

特徴はなんといっても保険料が上がっていくことです。例えば保険期間が10年の定期保険特約の場合、契約してから10年すると保険期間終了となりますが、何もしなければ更新されます。

ただし、加入時より10歳年齢が上がっているので、保険料も上がるということです。

よく「保険の更新でいきなり保険料が上がる」というのはこの定期保険特約のことです。

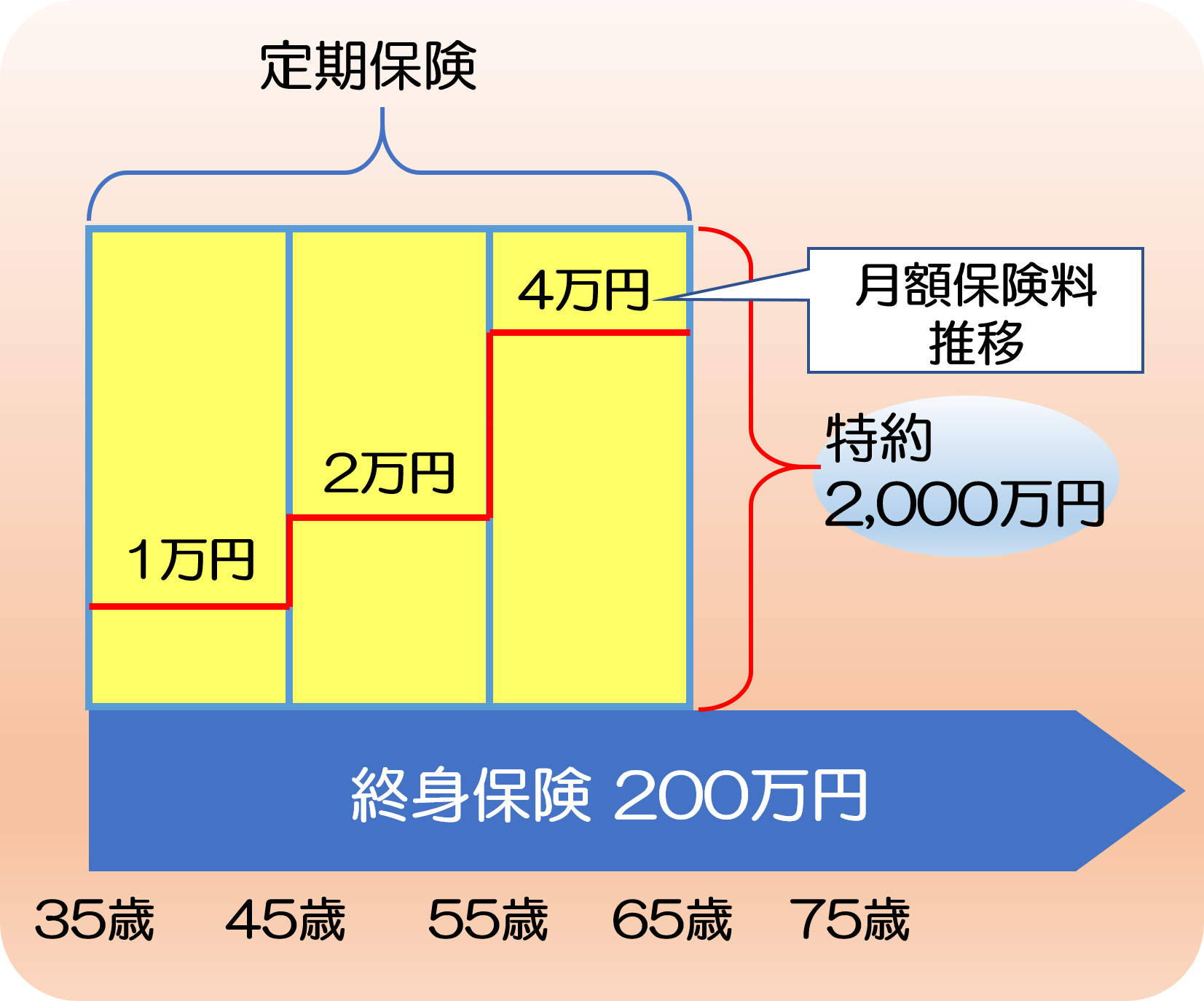

例えばよく販売されている「定期保険特約付き終身保険」は以下のようになります。

このように35歳で契約した時には保険料が1万円だったものが、10年後の45歳になると2万円、さらに10年後の55歳時には4万円と更新でどんどん高くなっていきます。

通常は更新ごとに必要な保障額を減らしていくので、そのまま保険料が上がっていくわけではありませんが、保険料負担が大きくなるのは明らかです。

定期保険特約は保障期間が限定され、基本的に掛け捨てなので、低めの保険料で大きな保障が手に入ります。

子どもが小さい間、子供が独立するまでなど、必要な期間をピンポイントにカバーできるのは大きなメリットです。

ただし、この点は、後でお話しする「収入保障保険」の方が優れていることが多いです。詳しくは後ほどお伝えします。

先ほどもお伝えしましたが、定期保険特約は保障が一定期間しかないので、期間が終了するとそのまま保障を続けるときには保険料が一気に上がります。

現在「定期保険特約」に加入している人におすすめしたいのが、収入保障保険への見直しです。

収入保障保険の特徴としては、掛け捨てで低い保険料で大きな保障が得られます。

通常、死亡保険金は一括で数千万などを受け取るイメージがあると思いますが、収入保障保険は遺族が保険金を毎月お給料のような形で「年金」として受け取ることができます。

収入保障保険の特徴をまとめると以下のようになります。

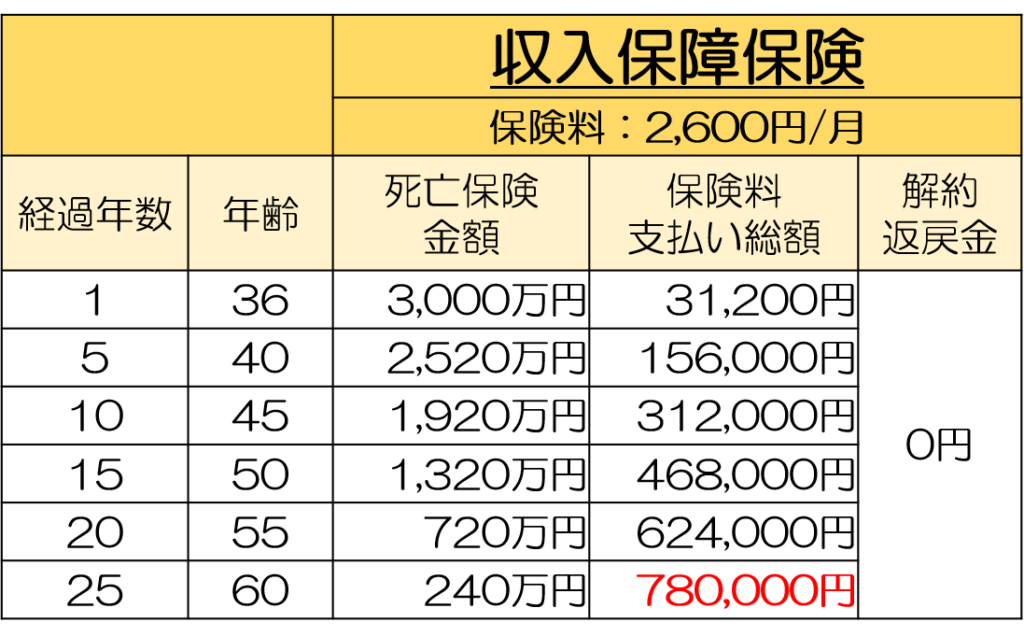

実例をもとに詳しくお伝えしていきます(※保険料は2021年4月時点のものです)。

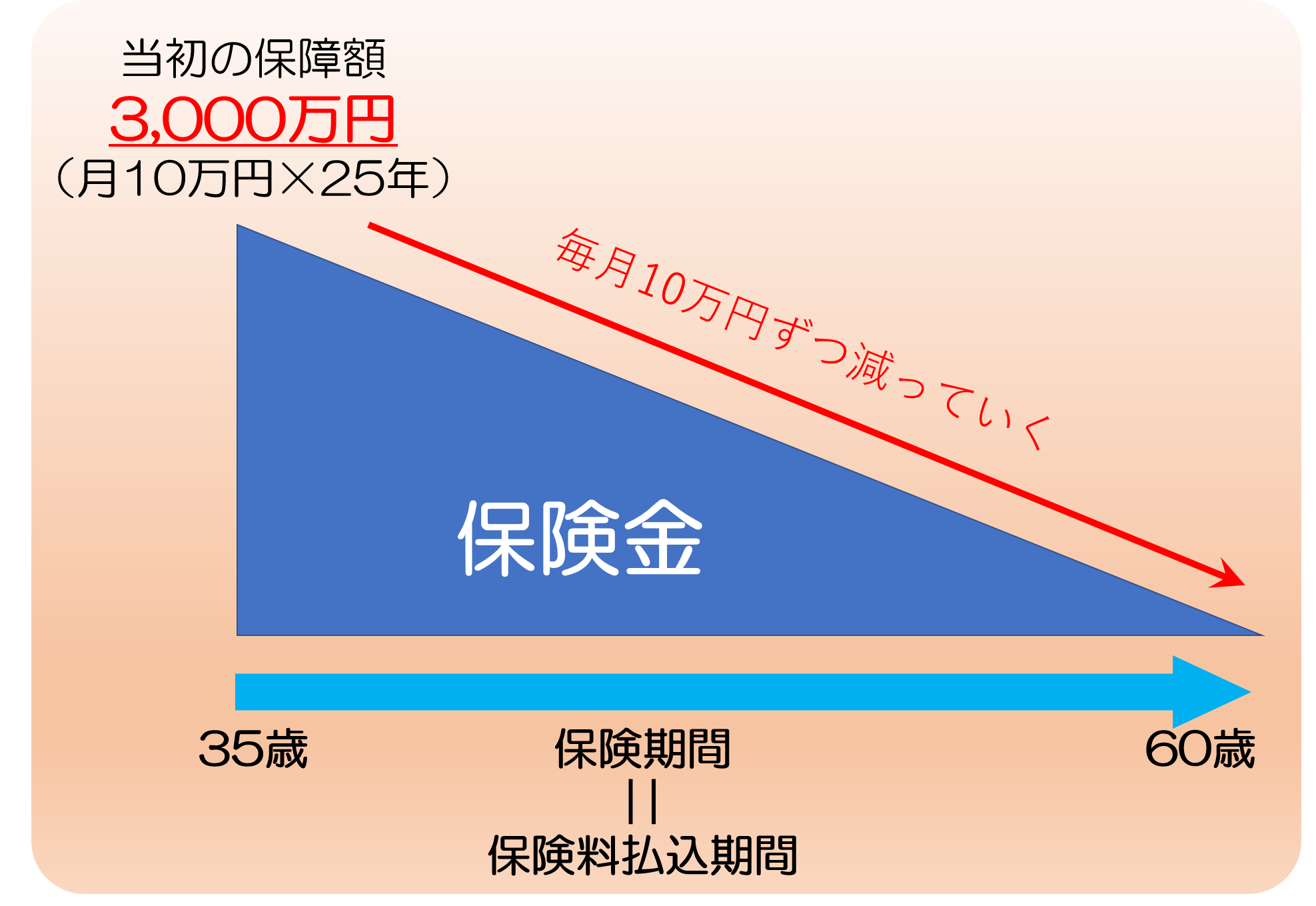

上記の契約の場合、契約した35歳時点では3,000万円の保障がありますが、時間が立つと年金を受取れる期間が少なくなってくるので保障額が減っていきます。

その分、保険料ははじめから安く設定されています。

しかし、毎月お金が受け取れるので、万が一があった時にご家族の生活費の保障には最適です。

そして、多くは「最低保証期間」というものがあり、最後の2年間に万一のことがあった場合、ご家族は、2年分の保険金を受け取れます。

この「最低保証期間」は1年~10年の間で設定します。多くは5年に設定します。

また、保険金の受け取り方は、基本は毎月受け取るのですが、タイミングによっては一括で受け取りたいケースがあると思います。

例えば大学の学費などで大きなお金が必要な場合は一括して受け取ることも可能です。

ただし、その場合は毎月受け取る場合の総額よりも10%ほど減らされてしまいます。

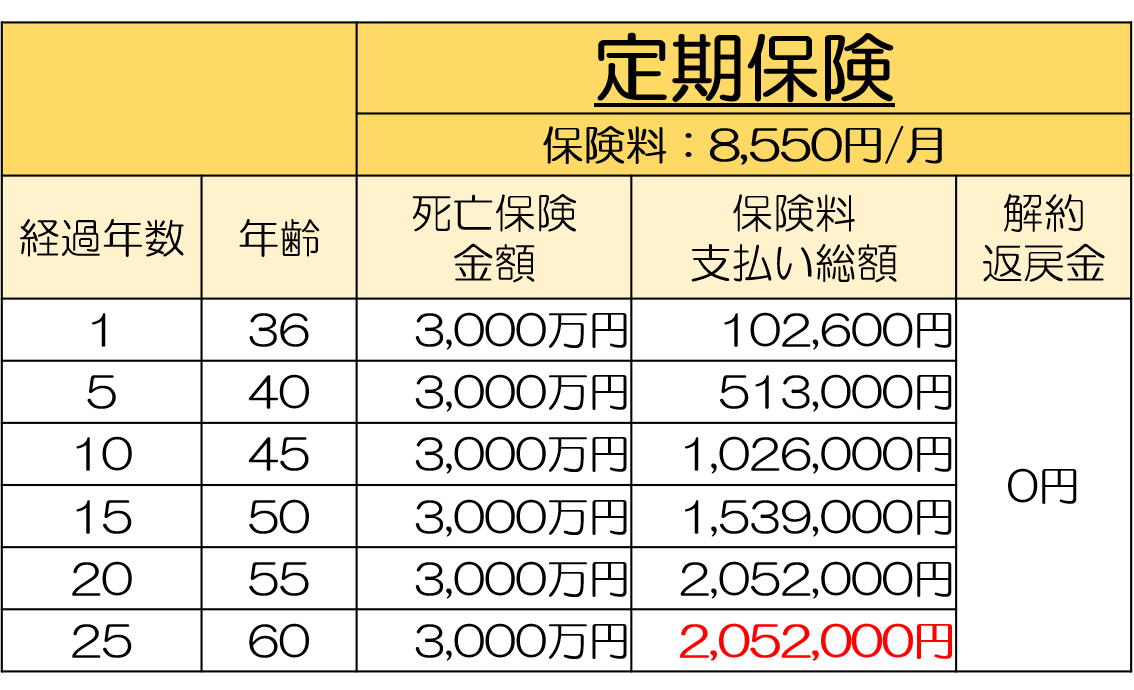

それでは定期保険特約と収入保障保険の比較をしていきたいと思います。

ただし、定期保険特約単体というものはないので、単品バージョンの「定期保険」と収入保障保険の比較という形で説明します。

以下の条件で比較をしています(※保険料は2021年4月時点のものです)。

ご覧のように35歳で加入したばかりの時点では、定期保険も収入保障保険も同じ3000万円の保障がありますが、収入保障保険は保障額が毎月10万円ずつ(1年で120万円ずつ)減っていきます。

その結果、収入保障保険は保険料負担が少なくなっています。

定期保険が月々8,550円(支払総額2,565,000円)なのに対して、収入保障保険が月々2,600円(支払総額780,000円)です。

同じ掛け捨ての保険でも、収入保障保険の保険料は定期保険より70%以上も安くて済むのです。

このように同じ保障を準備するのであれば収入保障保険のほうが効率的な可能性が高いので、見直しを検討しましょう。

ただし、収入保障保険は、無駄がない分、しっかりとプランニングしないと保障が足りなくなるリスクがあります。

また、ケースバイケースで、定期保険の方が向いている場合があります。定期保険と収入保障保険の使い分けについては、『定期保険とは?しくみと2つのタイプと活用のポイント』をご覧ください。

定期保険特約はひと昔前に「定期保険特約付き終身保険」としてセット販売されていましたが、時代が変わり、今では使うことがほとんどない特約となりました。

もし定期保険特約に加入している場合、収入保障保険への見直しを検討してみましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険協会による「生命保険契約照会制度」の運用が本日(2021年7月1日)より開始します(公式ページ)。 これは、保険契約者の家族等が加入状況を知るのが困難な場合に、生命保険協会に照会できる制度です。 その背景には、高齢化社会が進行し、高齢者

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

保険会社が倒産したら契約はどうなるの?知っておきたい4つのこと

保険の契約をするときもし保険会社が将来倒産したら自分の契約がどうなるか不安になることでしょう。 保険会社といえども、一つの企業ですので不良債権や運用環境の悪化により、経営破綻してしまうところもまったくないとはいえません。 ただし、保険会社が倒産

生命保険に加入する場合、告知義務があります、これは、現在の健康状態、過去の病歴等を「告知書」に正確に伝えなければならないということをさします。 この記事では、そもそも生命保険の告知義務とはどんなものか、告知義務違反をした際のペナルティの内容、告知義務

生命保険には「責任準備金」というものがあります。 この責任準備金は、生命保険のしくみを理解する上で重要なものです。現在の保険の仕組みを理解したり、保険を見直したりするのにたいへん役に立ちます。 本日はこの『責任準備金』について、「ソルベンシー・マー

あなたは営業の人に勧められるがままに申込みをして、本当にこれでいいのか悩んでいませんか?そういったとき契約の撤回に利用できるのがクーリング・オフ制度です。もちろん生命保険も対象となります。 ただし、契約の方法などによってはクーリング・オフ制度が適用に

保険の中には、加入した時からしばらくの間、保障を受けられないものがあります。 この期間を免責期間と言い、保険会社が保険利用者を抱えるリスクを防ぐためという理由をはじめ、様々な理由で設定されているものです。 保険に加入者する時は、免責期間があるか

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

更新型の生命保険でよくあるのが、「終身保険」に「定期保険特約」が付いているプランです。 定期保険特約とは一定期間の死亡に備えて保障を厚くするための「掛け捨て」の保険がくっついているものです。 「特約」なので単体では契約できず、あくまでも「終身保

生命保険の特約の中には、交通事故にあった際の保障を追加できるものがあります。 過去に加入した生命保険に該当する特約がついていて、改めて見返しみたときに「本当にこの特約が必要なのか」と感じている方もいらっしゃるのではないでしょうか。 ただし、結論