小規模企業共済とは、小規模企業の経営者や役員、個人事業主向けの積み立てによる退職金制度です。

国の機関である中小機構が運営しています。

掛金を納め続けることで、退職金代わりに掛金総額より多い共済金が受け取れる上に、掛金全額が所得控除の対象となるため住民税や所得税を節税できるのが主なメリットです。

さらに小規模企業共済には、資金繰りに困ったときの貸付制度もあります。

銀行でお金を借りるよりはるかに有利な条件で、かつスピーディにまとまったお金を借入れることができるので、資金繰りに困ったときに頼りになります。

今回は、小規模企業共済の貸付制度について説明します。小規模企業共済全般については「小規模企業共済とは?4つのメリットと活用のポイント」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.小規模企業共済の契約者貸付制度とは?

小規模企業共済の契約者貸付制度とは、共済の契約者がまとまったお金を借入れられる制度です。

銀行などでお金を借りる場合と異なり、担保や保証人はいりません。

さらに利率も銀行と比較してはるかに低利です。

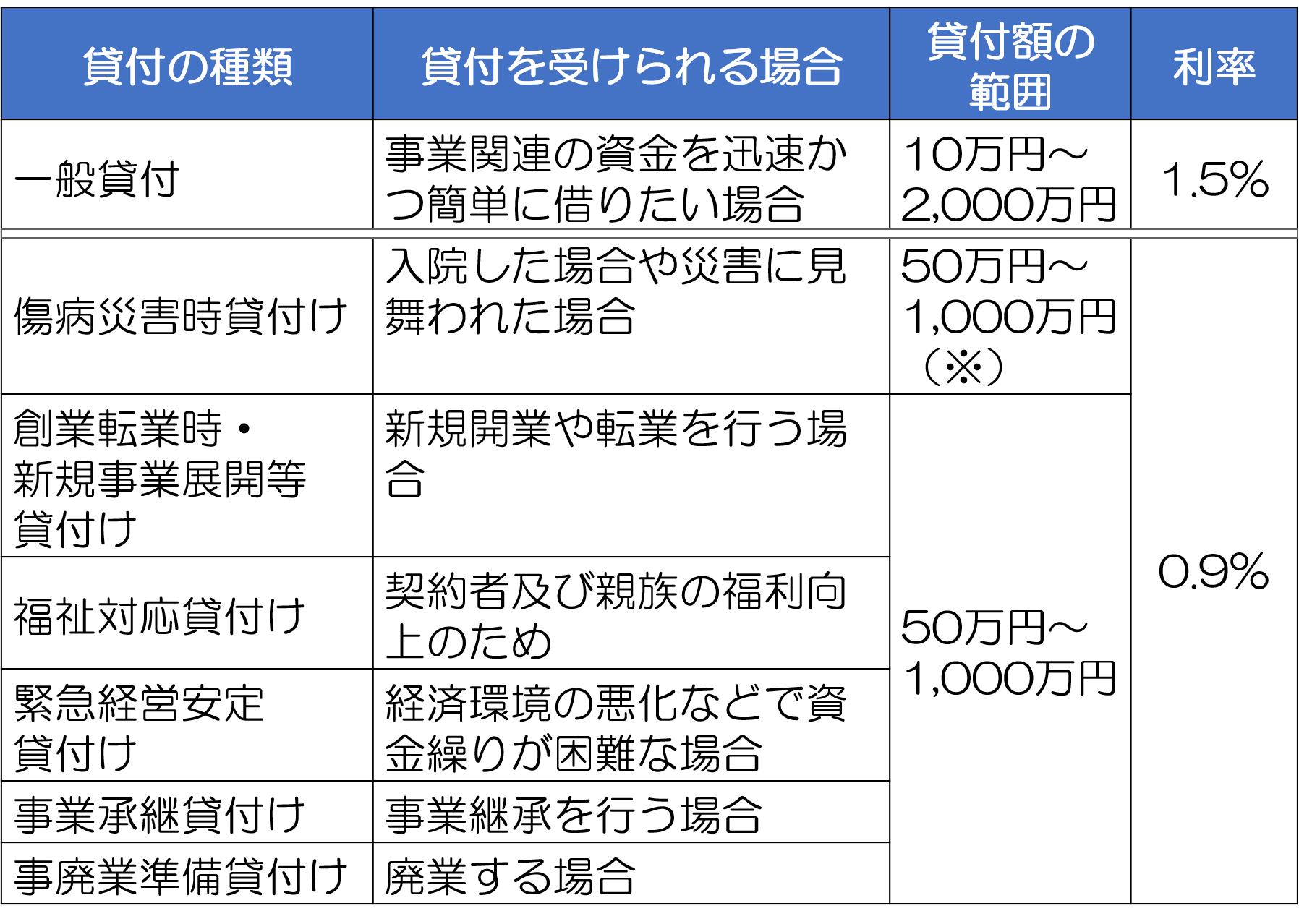

なお小規模企業共済の契約者貸付制度を利用した貸付には7つの種類があり、それぞれ条件が異なります。

最もひろく使われるのが「一般貸付」で、そのほかの種類は、以下の表にあるように借入に特別な条件があります。

※

共済契約者(会社等の役員であるときは、その会社等)が前年度確定申告書に添付した決算

書に基づき次の計算を行って得た額が1,000 万円を超えるときは、この計算を行って得た額。

[計算式](流動負債 - 当座資産)+ 1/2(給与 + 賃金 + その他の経費)

※この情報は2019年1月時点のものです。

以下、まずは「一般貸付」の概要から簡単に解説します。

2.「一般貸付」であれば最短即日でまとまったお金を借入可能

小規模企業共済の契約者貸付制度のなかでも、もっとも手軽に利用できる種類が一般貸付です。

商工中金の窓口で午後2時までに手続きをすませれば、その日のうちにまとまった資金を借り入れることができます。

一般貸付の場合、資金の用途が限定されていません。

事業資金(または関連資金)でありさえすれば借入れることができます。

窓口で借入をする際にも「事業資金を借入れたい」とだけ伝えれば手続きできるようです。

そのほか、一般貸付の主な条件(2019年1月時点)は、以下のとおりです。

貸付額

それまでに納めた掛金の範囲内(掛金納付月数により、掛金の7割~9割)かつ10万円~2,000万円(5万円単位)

利率

年1.5%

貸付期間

- 貸付額100 万円以下:6ヵ月または12 ヵ月

- 貸付額105 ~ 300 万円:6ヵ月、12 ヵ月または24 ヵ月

- 貸付額305 ~ 500 万円:6ヵ月、12 ヵ月、24 ヵ月

- 貸付額505 万円以上:6ヵ月、12 ヵ月、24 ヵ月、36 ヵ月または60 ヵ月

事業を経営していると、予期せぬことがおこって「明日までにまとまったお金が必要」となることもあるかもしれません。

あくまでそれまでに納めた掛金の範囲内にはなりますが、そんなときに窓口へ行って申込さえすれば、保証人や担保を用意せずにまとまったお金を最短即日で借入れられるのは助かりますね。

3.「一般貸付」以外であればさらに低利での借入が可能

「一般貸付」以外の貸付は、それぞれ資金の用途が決められている上に、一般貸付のようにすぐにまとまったお金を借入れることはできません。

申込書郵送による手続きが必要となります。

これらが一般貸付と比較した場合のデメリットですが、逆にメリットとしてあげられるのが一般貸付より低利であることです。

それぞれの貸付の条件を満たす必要がありますが、一般貸付の利率が年1.5%であるところ、そのほかの貸付では年0.9%(いずれも2019年1月時点)となっています。

それほど急ぎでないのであれば、一般貸付以外をえらんでもよいでしょう。

なお貸付期間については、事廃業準備貸付け以外は、500万円以下は36ヵ月(3年)、500万円以上なら60ヵ月(5年)となっています。

事廃業準備貸付けの貸付期間は一律12ヵ月(1年)です。

4.借入を受けるための要件

小規模企業共済の契約者貸付制度を利用するためには要件があります。

代表的な一般貸付を利用するための要件は以下のとおりです。

- 加入後、貸付資格判定時(4月末日および10 月末日)までに、12 か月以上の掛金を納付していること。※前納掛金は含まない。

- 掛金納付月数に応じて算定される貸付限度額が、貸付資格判定時において10 万円以上に達していること。

その他の貸付については、一般貸付の要件をみたしたうえで、それぞれ他の要件があります。

各要件の詳細などについては、公式サイトからダウンロードできる「小規模企業共済制度のしおり」で確認してください。

まとめ

小規模企業共済の加入者は、契約者貸付制度を使いまとまったお金を担保・保証人不要かつ低利で借入れることが可能です。

借入れられる額は、それまでに納めた掛金の範囲内に限定されますが、最短で申込即日に資金を借入れられるため、万が一の際の助けとして覚えておくとよいでしょう。

借入れた資金の用途は、事業に関するものであれば特に限定されません。