法人向けの積立型のがん保険(終身がん保険)は、以前は「節税保険」として人気がありました。

掛け捨てでなく解約返戻金があり、保険料の「1/2損金」扱いが認められていたため、経営者や従業員の退職金の資金の積立の方法として活用されていました。

しかし、返戻率が次第に引き下げられたため、以前よりも活用のうまみが少なくなったと考えられています。

他方、解約返戻金のない掛け捨てのがん保険を、従業員の福利厚生で活用する方法があります。

この記事では、掛け捨てのがん保険と、積立型のがん保険のそれぞれについて、特に福利厚生での活用を中心に、法人にとって有益な活用法を分かりやすく説明します。

最後に福利厚生規程のサンプルも記載しておりますので、是非参考にしてください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

がん保険の保障内容は大きく4種類

がん保険はがんに特化した医療保険です。保障内容には様々な種類がありますが、だいたい、以下の4つに分けることができます。

- 「入院給付金」「手術給付金」「診断給付金」「死亡保険金」等がセットになったタイプ(セット商品タイプ)

- がんと診断された場合に一時金を受け取れるタイプ(一時金タイプ)

- 特定の治療を受けたその月ごとに一定額を受け取れるタイプ(治療ごと受取タイプ)

- どんな治療を受けても実費が保障されるタイプ(定期タイプ)

なお、一時金タイプと治療ごと受取タイプを組み合わせたタイプもあります。

また、積立型のがん保険は、一番上のセット商品タイプです。

保険金・給付金の受取人は会社(法人)であり、会社は、そこから被保険者に対し、「見舞金」として支給することになります。「見舞金」は、社会通念上相当な範囲、つまり常識的な額である必要があります。

がん保険の活用法は3タイプに分けて考える

がん保険の活用法は、解約返戻金がある積立型と、解約返戻金がない掛け捨てに分けて考える必要があります。

また、掛け捨ても、「定期がん保険」と「終身がん保険」とでは活用法が微妙に違います。

- 終身がん保険(積立型) → 経営者・従業員の退職金積立・がん保障

- 定期がん保険(掛け捨て) → 経営者・従業員の在職中のがん保障

- 終身がん保険(掛け捨て) → 経営者・従業員の在職中のがん保障 + 退職金代わり

それぞれについて説明します。

1.終身がん保険(積立型)の活用法

1.1.経営者・従業員の退職金を積み立てる

終身がん保険(積立型)は、経営者・従業員の退職金を積み立てる手段の一つです。

というのは、保険料を支払うと解約返戻金が積み上がっていくので、一定の貯蓄性があります。最終的には解約し、解約返戻金を退職金の資金に充てることができます。

また、保険料の一部が損金に算入されます。

法人がん保険の損金算入ルールについては、2019年10月以降、大幅な改正が加えられています。詳しくは『法人保険の損金算入ルールを分かりやすく解説します』をご覧ください。

解約して解約返戻金を受け取ると、そこから、保険料総額のうち資産計上された分を差し引いた額が、益金に算入されます。

たとえば、保険料が年間200万円、解約返戻金のピーク時の返戻率が69%(10年後)の商品について見てみましょう。

この場合、国税庁の基準によると、保険料の60%が損金に算入されます。そして、残りの40%は資産計上です。

解約返戻金のピーク(10年後)に解約すると、解約返戻金は200万円×10年×69%=1,380万円です。そこから資産計上額累計の200万円×40%×10年=800万円を差し引いた580万円が、益金に算入されるのです。

そのまま使い道がなければ法人税が課税されます。しかし、解約返戻金を退職金に充てて支給すれば、損金になるため、税金はゼロになると考えられます。

1.2.返戻率の低さのため他の生命保険と比べてうまみが少ない

なお、かつては、終身タイプの法人向けがん保険は、保険料の全額が損金に算入されるという扱いがされていました。しかし、保険料総額の80~90%程度の解約返戻金を受け取れるのに保険料の全額を損金に算入できるというのはおかしいという指摘がなされていました。

そんな中で、全額平成24年4月に国税庁から通達が出され、保険料の1/2のみが損金に算入されるという扱いになりました。

この時点で、税負担を軽くしながら退職金を効率よく積み立てるという目的だけで加入する旨みは薄れたと言えます。

さらにその後、2020年10月には、再び国税庁の通達が改定され、解約返戻金のピーク時の返戻率が高くなれば、保険料の損金算入割合が低くなるというルールが採用されるに至りました。

したがって、今では、敢えて法人向けがん保険に加入するメリットは乏しいです。現在、退職金を積み立てるのであれば、以下の保険の中から選ぶことをおすすめします。

- 解約返戻金の返戻率のピークが長い定期保険

- 保険料の一部が運用され、その結果によって返戻率が高くなる可能性がある定期保険

- 「米ドル建て」「変額」の養老保険(従業員の福利厚生目的があれば1/2損金)

詳しくは『法人保険とは?会社の様々な問題解決に有益な最新6つの活用法』をご覧ください。

1.3.それでもなお「法人向けがん保険」を活用する理由

1.3.1.在職中のがんのリスクを重視しつつ退職金も積み立てたい場合

上で述べたように、「法人向けがん保険」は、現在、他の保険商品をさしおいて敢えて活用するうまみは乏しいといえます。

ただし、在職中のがんのリスクを重視しながら、ついでに退職金も積み立てようというのであれば、それはそれでありうる活用法です。

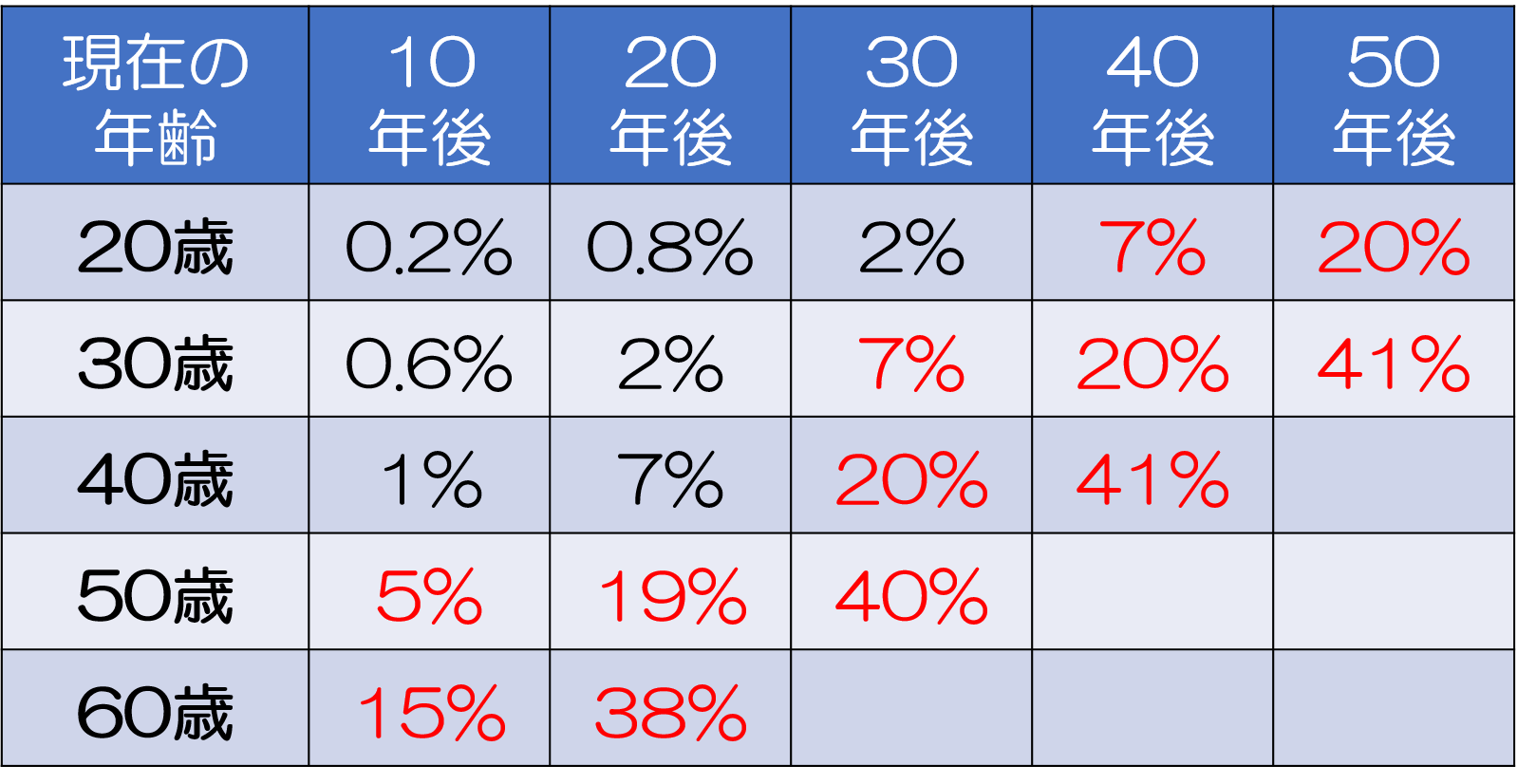

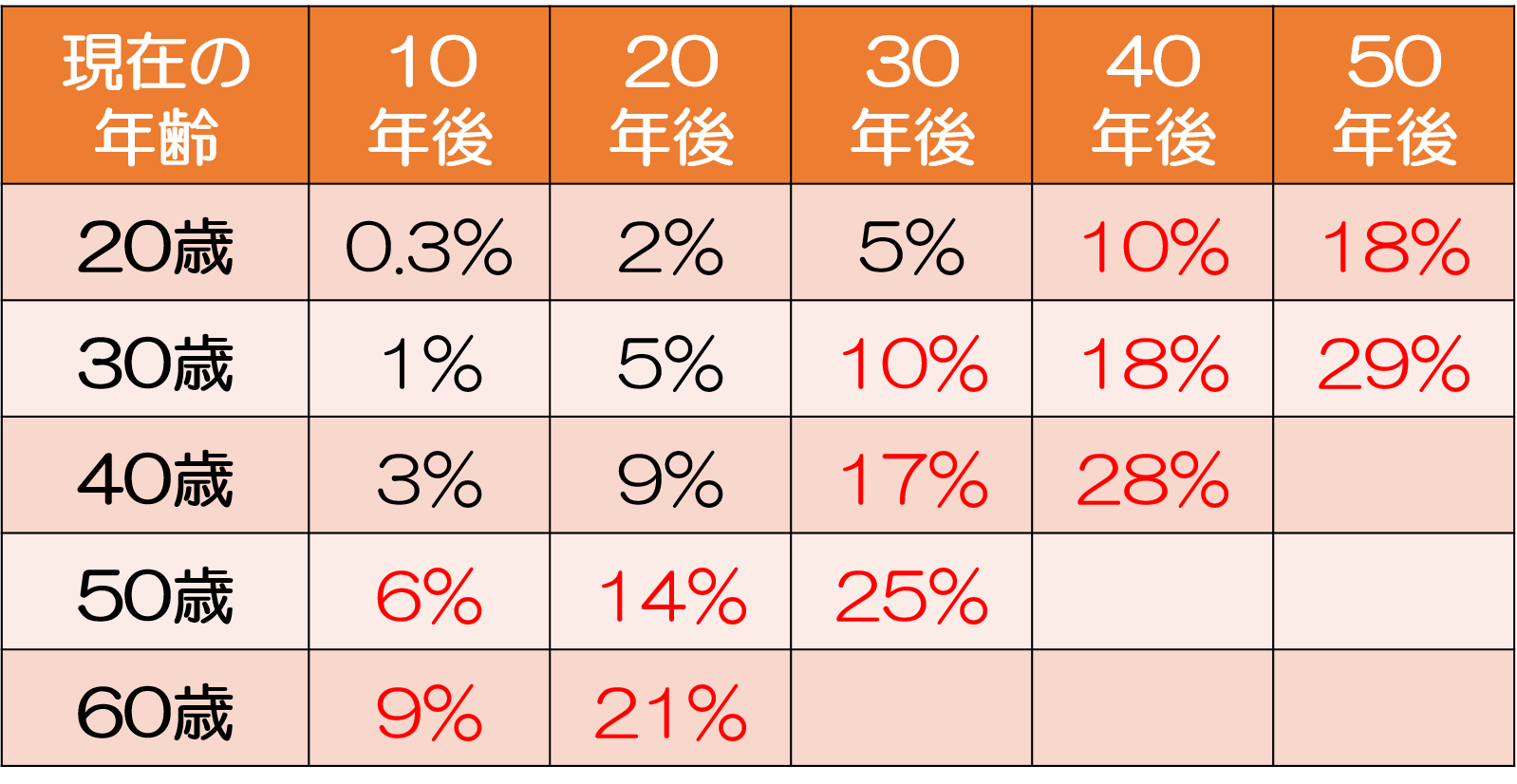

下の表をご覧ください。この表は、国立がん研究センターの「最新がん統計(がんに罹患する確率~累積罹患リスク(2014年データに基づく)」から抜粋したデータです。年代別のがん罹患率は、赤字のデータをみてわかるように男女ともに50歳~70歳にそれ以前よりも急に高くなっています。

【年齢別がん罹患率(男性)】

【年齢別がん罹患率(女性)】

50歳~70歳と言えば、経営者や役員になる人が多く、もしもがんに罹患して治療に専念しなければならなくなったような場合に、会社の事業にダメージを与えるリスクが高い世代と重なります。そのため、そのような場合の治療費や会社の資金需要に備え、ついでに自分の退職金も準備するために法人向けがん保険に加入することは有効だと言えます。

1.3.2.退職金を積み立てるため他の生命保険に加入できない場合にはなお有益

保険を使って税負担を抑えながら退職金を積み立てたくても、他の生命保険の商品に加入できない場合があります。

たとえば、健康状態に問題があって引受を拒絶されたり、保険料が割増になって高すぎたりといった場合です。

そういう場合でも、がん保険であれば普通に加入できることもありますので、法人向けがん保険という選択肢には合理性があります。

2.解約返戻金のないがん保険は福利厚生に有効

2.1.経営者・従業員の在職中のがんの治療費をサポートする

2.1.1.原則として従業員全員を加入させる

解約返戻金のないタイプのがん保険は、主に従業員の福利厚生に有効です。福利厚生目的で加入する場合には、一定の条件をみたした人は全員加入させる必要があります。

もちろん、経営者の方が、退職金の積立等とは全く別に、がんのリスクを重視して加入することも有効です。

保険料は全額が損金に算入されるので、税負担を軽くしながら効率的に福利厚生の制度を整えるのに役立ちます。

2.1.2.在職中のがんの治療費の保障だけならば「定期タイプ」の方が保険料が割安

がん保険には一定期間ごとに更新される「定期タイプ」と、一生涯の保障が受けられる「終身タイプ」とがありますが、福利厚生に活用するのは多くの場合、定年までなので、同じ保険会社の同じ保障内容の商品であれば「定期タイプ」の方が合計の保険料は低くなります。そのため、同一内容の商品で「終身タイプ」「定期タイプ」とが選べる場合には、ほとんどの会社が「定期タイプ」を選ぶことになります。

ただし、「終身タイプ」には「+α」の活用があります。後ほど説明します。

2.1.3.「福利厚生規程」を必ず作成する

福利厚生制度は、従業員に高いパフォーマンスを発揮して安心して長く働いてもらうためのものです。そのため、導入をしたときには必ず「福利厚生規程」を作成して「なぜこの制度を導入したのか」を周知徹底する必要があります。

また、「福利厚生規程」を作成しておかなければ、税務調査が入った時に福利厚生目的と認められず、保険料の全額損金算入という扱いが否認されてしまうおそれがあります。

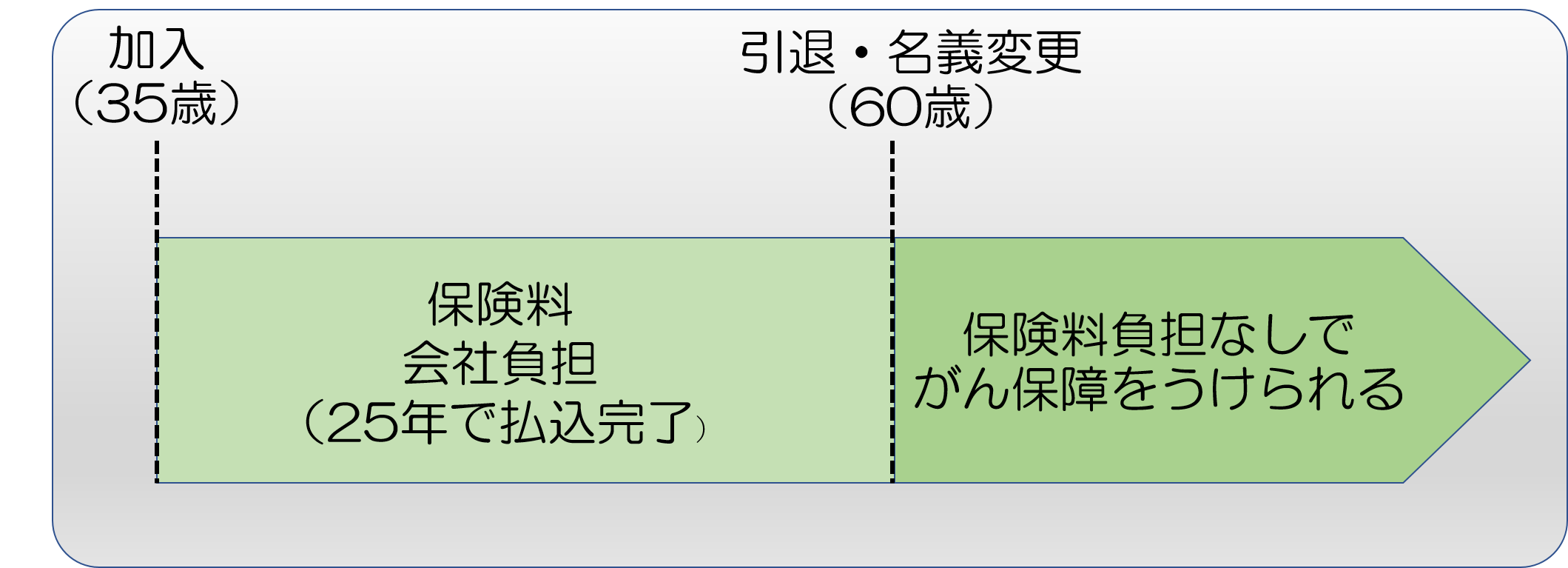

2.2.「終身タイプ」は従業員の退職金代わりにする

「終身タイプ」には「定期タイプ」にない特有の活用法があります。

保険料の支払期間を従業員の定年退職の時期までに設定しておきます。そして、保険料の支払いが終わるタイミング=従業員の退職のタイミングで、退職金代わりに支給するのです。もちろん、経営者の退職金代わりとしての活用も可能です。

保険料が1人あたり年間30万円までならば、全額損金扱いが認められます。

これは、保険の契約者名義を会社から個人に変更するという形で行われます。

こうすれば、経営者・従業員は退職後、一生涯にわたり、保険料を1円も支払うことなく、がんの治療費の保障を受けられるようになります。

この終身がん保険の「名義変更プラン」には、大きなメリットが2つあります。

- 会社にも経営者・役員個人にも経済的負担がほとんど発生しない

- 保険料の損金処理の方法が定まっており、否認されるリスクが低い

つまり、解約返戻金がない医療保険・がん保険は、保険料の支払が済んでいれば、資産価値がゼロと扱われ、名義変更をしても会社にも、退職していく従業員にも経済的な負担はほとんど発生しません。

また、税務処理の方法が定まっており、税務上、否認されるリスクが低くなっています。

この活用法は、従業員の出入りが激しい会社にはおすすめできません。しかし、小規模な家族経営の会社など、基本的に従業員の全員が定年まで働くことが見込まれるような場合には、検討の余地があるでしょう。

福利厚生規定のサンプル

がん保険付保規定

(目的)

第1条

本規定は、役員・従業員の入院等に伴う下記の財源確保を目的とした生命保険の付保に付いて定めるものである。なお、効率的な制度運営を図るため、日本人の中で最も死亡率が高く長期入院が想定される悪性新生物に対する保障を確保することとする。

- 見舞金・弔慰金・退職金の財源確保として

- 入院に伴う売上げ減少など会社が被る損失の補填として

(適応対象者)

第2条

本規定は下記条件に該当する者を対象とする。ただし、パート社員、契約社員およびアルバイトは対象外とする。

- 就任後の全役員

- 就任後の全執行役員

- 勤続年数1年以上の全従業員

なお、引受保険会社の契約条件に該当しない場合や身体上の理由により加入できない場合は、この限りではない。

(契約形態)

第3条

契約者を会社、被保険者を第2条に定める適応対象者とし、給付金受取人及び死亡保険金を会社とする。なお、解約返戻金の請求権も契約者である会社に帰属する。

(付保金額)

第4条

下記に定める金額とする。

入院給付金

○○○○○円

(事故発生時の扱い)

第5条

1. 支払事由が発生した場合の保険金・給付金に関しては一旦会社が受け取り、その後就業規則、見舞金規程、弔慰金規程等の諸規定に従い所定の金額(以下、所定金額という。)を支払うものとする。保険金・給付金から所定金額を差し引いた金額については、損失補填費として会社が新規雇用費用等に使用できるものとする。

2. 支払事由に該当した場合は、所定の様式により、所属長を経て総務部長宛に速やかに届け出るものとする。

(退職時の扱い)

第6条

役員・従業員が死亡以外の事由により退職した場合には、速やかに契約を解除するものとする。ただし、役員または従業員の希望により、保険契約の契約者を変更することができる。

(制度変更に関して)

第7条

会社は将来にわたって第1条の目的を達成するためにより合理的な手段がある場合には、会社判断として制度を変更または廃止することができる。またその場合は相当な期間前に役員および従業員に対して周知するものとする。

(診断書の請求)

第8条

会社は、保険金請求のために本人またはその遺族に対して診断書の提出及びその他必要な協力を求めることができる。なお、診断書作成料は会社にて負担することとする。

付則

本規定は、令和○○年○月○日より施行する。

まとめ

がん保険を法人が活用する方法について、解約返戻金ありの商品と解約返戻金なしの商品に分けて、それぞれの合理的な活用法を検討してきました。

「法人向けがん保険で『節税』」というのは過去のものになっています。むしろ、保険料や解約返戻金の税法上の扱い、他の商品との共通点・相違点といったことをきちんと踏まえて、ご自身と会社のニーズにフィットしたがん保険の活用を考えることが大切です。