「育児休業給付金」は子供が生まれたときに押さえておきたい制度ですが、どんな制度か気になりますよね。

この制度は、仕事を続けるママが赤ちゃんの育児で働けなる期間の「生活をサポート」するための給付金です。

厚生労働省の平成29年度雇用均等基本調査(速報)によると、平成29年度の有期契約労働者の育児休業取得率は女性が「83.2%」、男性が「5.14%」でした。

今後ますます育児休業を取得するパパやママが増えていくことになります。それに伴い、育児休業給付金を受け取る方も増えてくると思います。

そこで今回の記事では、育児休業給付金の申請方法や給付金の支給額の目安についてお伝えしたいと思います。

現在妊娠していて出産を控えている方、育児休業給付金の制度について知識をつけておきたいという方、もちろんパパになる方も必見です。どうぞ最後までご覧下さいね。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 育児休業給付金とはどんな制度なの?

まずは育児休業給付金を簡単に解説をしたいと思います。

育児休業給付金とは産後、子どもが最長2歳になるまで収入をサポートしてくれる制度です。

仕事を続けるパパやママは赤ちゃんが最長で2歳になるまで会社に育児休業を申し出ることができます。

しかし、この育児休業期間は原則的に会社から給料はでません。

そこで本人が加入している雇用保険から生活をサポートしてくれるのが、育児休業給付金です。

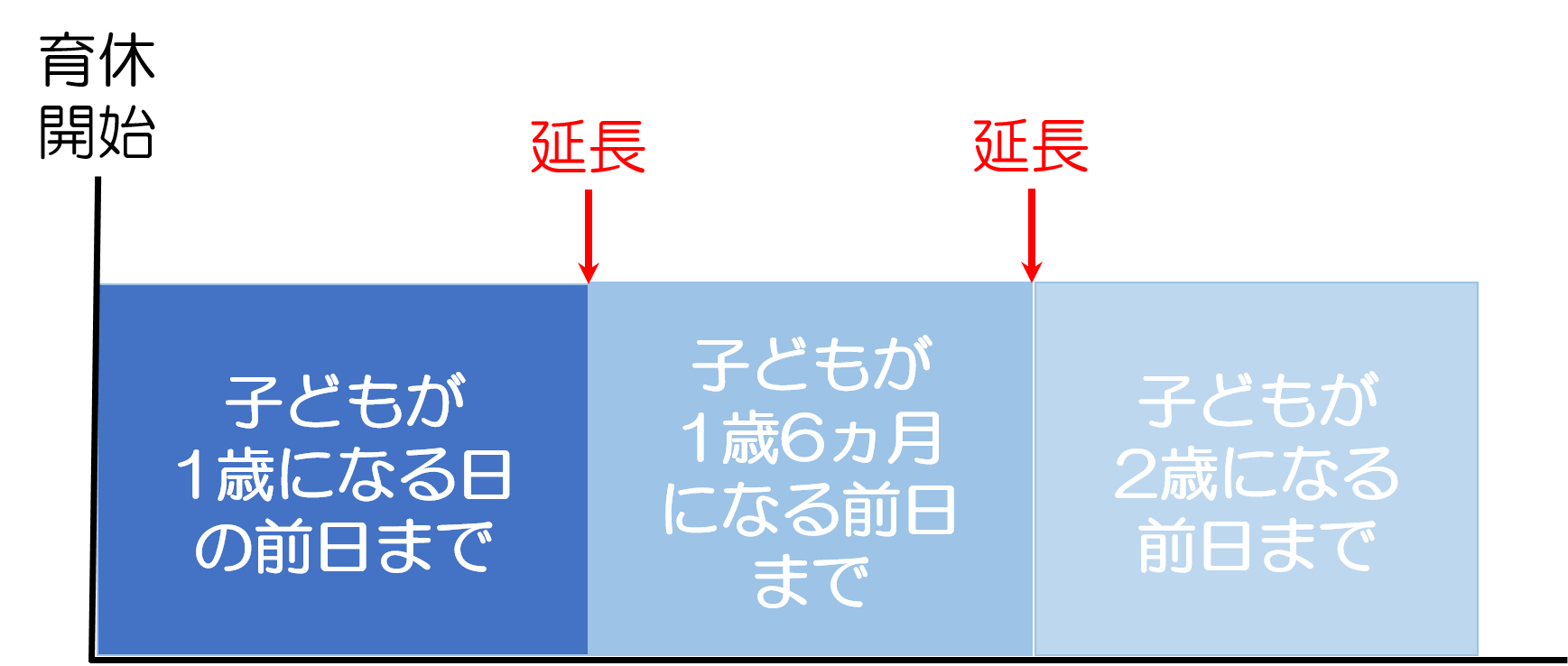

以下の図をご覧ください。

このように申請をすれば最長2年間サポートを受けることができます。

延長を申請できる理由として、以下があげられます。

- 保育所の入所待ちがある場合

- 配偶者の死亡や病気などの特別な理由がある場合

育児休業給付金の申請方法

育児休業給付金を受けるには申請をしなければいけません。

育児休業給付金の手続きは、大きく分けて2つのパターンがあります。

- 会社が本人の代わりに手続きするパターン

- 書類は会社が用意して、手続きは本人が行うパターン

産休に入る前にまずは「どれくらい育児休業をとるのか」という目安を会社に伝えます。その際に会社から育児休業給付金の申請用を受け取ります。申請用紙は2種類あります。

- 育児休業給付受給資格確認票

- (初回)育児休業給付金支給申請書

2つの申請用紙を産休の1ヶ月前までに会社に提出する義務があります。

「育児休業基本給付金」の申請書を受け取ったら本人が必要事項記入し、押印します。「受給資格確認票」は、育児休業給付金の振込先に指定する金融機関の確認印も必要になります。

本人が手続きするのであれば、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出し、承諾をもらってからハローワーク(公務員の方は共済)に提出しましょう。

会社が手続きをしてくれる場合は、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出すれば完了です。

これで育児休業給付金は2ヶ月分ずつ振り込まれますが、給付金の追加申請は2ヶ月ごとに必要です。

これも会社で手続きを行ってくれるのであれば、会社にお任せして構いませんが、本人が手続きをする場合は、給付金の申請期限に注意しましょう。

申請を忘れてしまうとその後の給付金が一切もらえなくなる可能性があります。

追加申請を会社側で行うのか自分で手続きをするのか分からない場合は、会社の方に確認してみることをお勧めします。

2. 育児休業給付金はいくらもらえるの?

月給の67%が支給されます。ただし、育児休業の開始から6ヵ月経過後からは月給の50%(×休んだ月数分)を受け取ることができます。

2014年の3月までは育児休業給付金は育休の全期間50%の支給額でしたが、2014の4月から最初の6ヵ月間が増額されました。これは赤ちゃんのお父さんたちの育休取得を促すことを目的としています。

もらえる金額の目安はどのくらい?

あくまでも1例ですが、簡単に受取れる金額を解説したいと思います。

(例)月給25万円で、赤ちゃんが1歳になるまで休んだケース

<最初~6ヵ月目まで>25万円 × 0.67 = 167,500円

<6ヵ月経過後> 25万円 × 0.5 = 125,000円

(167,500円 × 6ヶ月) + (125,000円 × 4ヶ月) = 150万円5000円

月給が25万円の場合、最初の6ヵ月目までは月給の67%が支給されます。6ヵ月経過後からは月給の半分の50%が毎月の育児休業給付金の額となります。なお、育児休業給付金は2ヶ月分ずつの支給となります。

育児休業給付金の3つの注意点

ここで必ず注意してもらいたいことをお伝えしておきたいと思います。

以下の3つは注意しましょう。

① 初回の育児休業給付金の空白期間に注意!

初回の育児休業給付金の支払いは育休が開始してから4ヶ月から5ヶ月先になる場合もあります。支給の空白期間のお金のやりくりに注意しましょう。

② 育休中に給料が出る場合は、支給額が調整される可能性も

育休中に会社から給料が8割以上でるという方は、育児休業給付金の対象にはなりません。育休中に支払われる給料と給付金の合計が8割を超えないように支給額が調整されます。もし、育休中に給料が出るという方は、勤務先の担当者に問い合わせた方が良いでしょう。

③ 育児休業給付金でももらえる金額には限度額がある!

育児休業給付金でも支給される金額に上限があります。

月額の上限

※支給67% → 285,420円

※支給50% → 213,000円

これ以上は支給されないため、給料が多い人や年俸制の人は支給率が実質67%または50%を下回る場合もあります。なお下限は設定されていません。

3. 育児休業給付金はどんな人がもらえるの?

育児休業給付金をもらうには、4つの条件を満たす必要があります。

- 雇用保険に加入している人.

- 育休前の2年間のうち、1ヶ月に11日以上働いた月が12ヶ月以上ある人

- 育児休業期間中の各1ヶ月ごとに勤務先から8割以上のお金をもらっていないこと

- 育児休業期間中の各1ヶ月ごとに、就労している日数が10日(10日を超える場合は、就労している時間が80時間)以下であること

この4つの条件を満たしていれば、契約社員の方でもパートの方でも育児休業給付金の対象になります。

育児休業給付金がもらえない人は?

育児給付金は雇用保険に加入していてももらえない可能性があります。

以下の2つに当てはまっていないか確認しましょう。

1. 雇用保険に入っていてももらえない可能性も

・妊娠中に勤務先を退職する人

・育児休業開始の時点で、育休後に会社を辞める予定がある人

・育休をとらずに仕事に復帰する人

2. 雇用保険に入っていない人

・専業主婦(夫)

・自営業・自由業

・パートやアルバイト

4. パパも育児休業給付金をもらえる!

育児休業給付金は女性が受取るイメージが強いかもしれませんが、育児休業給付金ははパパもとれるし、先ほどの給付要件を満たしているのなら育児休業給付金をもらうことができます。しかも6ヵ月以内なら支給額も月給の67%ともらえる額も大きいので、夫婦で話し合って育児休業の取り方を考えてみましょう。

また、育児・介護休業法第10条では、育児休業の申し出や取得を理由とする解雇その他の不利益な取り扱いを禁止しています。なお、事業主は、労働者の育児休業中の待遇及び育児休業後の賃金、配置その他の労働条件に関する事項等についてあらかじめ定めて周知する措置を講ずるよう努めることとされています。このような取り決めがあるのにも関わらず、問題が発生した場合には住んでいる都道府県の労働局雇用均等室に相談されることをお勧めします。

まとめ

子供が生まれたときに必ず知っておきたいのがこの育児休業給付金制度です。非常に役に立つ制度ですが、申請の手続きをしなければ受取れませんし、制度を把握しておかないともしかするともらい損なう可能性もあります。

詳細はハローワークHPで確認しましょう。