子どもが生まれるとやることがたくさんあります。そして、家族が増えると同時に大きなお金が必要となります。負担を軽減するために日本では様々な保障や手当を受けることができます。

公的保障、税金などを中心に知らないと損することもたくさんありますので、必ず確認しておきましょう。

また、生命保険や学資保険をどう選ぶかによっても将来の負担が大きく変わってきますので、正しい知識を身に着け、お子様の将来にとって1番いい方法を取りましょう。

この記事では子どもが生まれたときに知っておくべきことをお伝えします。公的保障から保険、税金まで知っておくと便利なことなので、是非今後にお役立て頂ければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 出産のときに知っておくべきこと

1-1 出産に必要な費用

通常の出産費用の目安は約50~100万円

出産にかかるお金を大きく分けると4つあります。

- 健診費用:出産に至るまでの妊娠期間中に欠かせないのが、「妊婦健診」です。平均10回以上になり、合計すると大体10万円くらいになります。

- マタニティ用品の費用:5万円前後かかります

- 出産準備用品の費用:出産準備用品が約10万円ぐらいかかります

- 出産費用:出産費用は病院や部屋のタイプなどによっても変わりますが、大体30万~70万円ぐらいです。全室個室、エステ付き・・・というような豪華な病院だと100万円を超えることもあります。

1~4をすべて合わせると大体50~100万円ぐらいのお金が必要です。出産費用は出産場所によっても変わってきます。

1-2 出産場所によって費用は違う

出産場所には、費用が高い順に、1.個人産院、2.総合病院、3.助産院などがあり、それぞれ特徴が異なります。ひとつずつ見てみましょう。

1.個人産院の特徴と出産費用

入院中にエステが付いたり、お祝ディナーが出たり、カフェが充実するなどの設備が整っている産院では出産費用は上がります。中には100万円近くかかる産院もあるようです。 個室になると、さらに費用はかさみます。かかる費用の相場は約40~60万円です。

2.総合病院の特徴と出産費用

大部屋では安い場合が多いですが、見舞いに来た家族が長居しづらいというデメリットがあります。個室の場合はプライバシーが守られますが、費用が上がってしまうというデメリットがあります。 かかる費用の相場は約35~45万円です。

3.助産院(自宅出産)の特徴と出産費用

安いところも多く、リラックスできると人気もあるようですが、自然分娩以外のリスクのある出産には向かず、赤ちゃんに何かあったときに対応が遅れる危険が高い出産場所です。 かかる費用の相場は25~40万円です。

出産時の負担を軽減するために、出産時に使える、絶対に抑えておきたい公的な補助制度があります。それぞれ利用できる条件などが異なりますので確認しておいてください。

1-3 出産育児一時金

出産育児一時金は、妊娠・出産に必要な費用をサポートするため、1児につき42万円、健康保険から支給されます。

出産育児一時金については出産一時金で出産費用を抑えるために知っておくべきことと申請方法で詳しく解説しています。

1-4 出産手当金

産前42日、産後56日の産休中の給与は基本的に支給されないため、産休中の生活をサポートするために勤務先の健康保険から標準報酬日額の3分の2を支給されるのが出産手当金です。

1-5 高額療養費制度

高額療養費制度とは、月初から月末までにかかった医療費の自己負担額が高額になった場合、一定の金額を超えた部分が払い戻される制度です。健康保険証を病院の窓口で出すと通常3割負担になりますが、それでも医療費が高額になる可能性があるため、1ヶ月の上限を定めている制度になります。

高額療養費制度については高額療養費制度とは?抑えておくべき申請方法と活用するポイントご覧ください。

2. 子どもが受けられる手当

子どもが生まれるとさまざまな手当てがあります。なんとなく聞いたことがあるものだと思いますが、しっかり理解しておかないと受けられない可能性もありますので、抑えておきましょう。

2-1 児童手当

児童手当の支給額は年齢や所得で異なりますが、以下の通りです。

・3歳未満 …月額15,000円 ・3歳~12歳…月額10,000円 ・中学生 …月額10,000円

ただし、所得制限を超える過程は、子どもの年齢に関係なく、月額15,000円の支給額になります。また、児童手当の支給期間は、0歳から中学校終了(15歳になった最初の3月31日を迎える)までです。

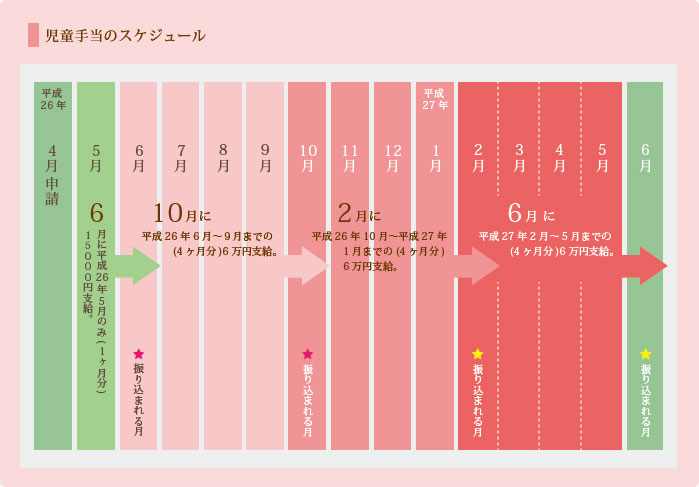

児童手当の支給スケジュール

(申請した翌月から支給対象となるケース)

児童手当は申請した翌月分からが支給の対象となります。4月に出産し、4月中に申請すると5月分からが支給対象になります。6月に5月分のお金が振り込まれます。その後は6~9月の4ヶ月分の児童手当が10月に振り込まれ、次の4ヶ月分は2月に振り込まれ…を繰り返します。また毎年「現況届」の提出が必要になります。この届けをしないと手当が受けられませんので注意しましょう。

!注意:申請した月は支給対象外 児童手当の申請をし忘れると、さかのぼっての手当が受け取れなくなります。早めに手続きを済ませ、損をすることのないよう注意します。月末近くに出産した人は「15日特例」を参照して下さい。

児童手当には所得制限がある

児童手当の所得制限は手当を受け取る人の扶養親族等の数により異なります。具体的には以下の通りです。

例えば専業主婦世帯で児童が2人の場合、扶養親族等の数が3人となります。所得制限限度額は736万円、収入額だと960万円になり、扶養親族等の数が増えるとそれに応じて限度額も引き上がります。

また手当を受け取る人の所得が所得制限限度額を超えているという方は、年齢等に関わらず特例給付として児童1人当り毎月5,000円のお金が支給されます。詳細については各市区町村のホームページを確認するか、窓口に問い合わせてみることをお勧めします。

児童手当の申請方法

児童手当を申請する前に赤ちゃんが生まれたら名前を決め、住んでいる地域の市区町村の役所に出生届を提出しましょう。児童手当の申請は出生届が受理されるまで認定されませんので、まずは出生届を提出しその足で児童手当の申請を行うと良いでしょう。児童手当は申請した翌月から支給対象になります。申請が遅くなってしまうとさかのぼって申請することができませんので、注意しておきましょう。

1.(世帯主が健康保険や国民健康保険の方) 住んでいる地域の市区町村で申請の手続きをしましょう。

2.(世帯主が公務員の方) 共済(職場)の窓口で申請の手続きをしましょう。

妊娠中に児童手当の申請に必要なものを役所の窓口やホームページで確認しておくと、申請の段階になったときもスムーズに行うことができます。夫婦で話し合って段取りを考えておきましょう。

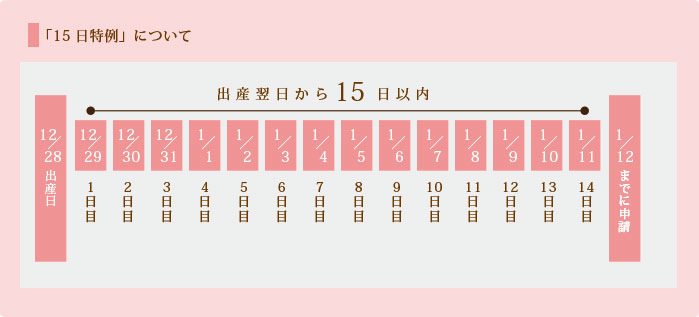

知っておきたい「15日特例」

児童手当の支給の対象となるのは申請の手続きを行った翌月からですが、「月末の出産・災害・引っ越し」などのやむを得ない事情で手続きができなかった場合、「出産翌日~15日以内に申請し、承認を受ければ手続きをした月も支給対象になる」という特例があります。

例えば、12月28日に赤ちゃんを出産した場合、出産翌日を起点に15日目の1月12日までに児童手当の申請を行えば、1月に申請したとしても、特例として1月分からが支給対象となります。

里帰り出産でも「出生届・児童手当」の提出・申請は住んでいる地域の市区町村で行う

里帰り出産の場合、出生届は里帰り先の役所でも提出することが可能ですが、出生届も住んでいる地域の役所に提出することが望ましいです。なぜなら里帰り先で出生届を出しても、住んでいる地域の役所が出生届を受理するまで、児童手当の申請が認定されないからです。この手続きの遅れは、さきほどお伝えした「15日特例」の対象外です。また、児童手当はさかのぼって申請することができませんので、もし里帰り先で出生届を提出するなら「受理されるまでどのくらいかかるのか」確認したり、パパに住んでいる地域に出生届と児童手当の申請をしてもらうなど、手続きの段取りをあらかじめ決めておくことが必要です。

児童手当の2つの注意点

① 子どもが海外に住んでいる場合は児童手当は支給されない

児童が海外に住んでいる場合は原則的にはその自動分の手当ては支給されません。ただし、以下の要件を満たしている場合は、特例として児童手当を受け取ることができます。

以下の全てを満たしている必要があります。

- 日本国内に住所を有しなくなった日から3年以内であること

- 日本国内に住所を有しなくなった前日までに日本国内に継続して3年を超えて住所を有していたこと

- 教育を受けることを目的として海外に居住し、父母(未成年後見人がいる場合はその未成年後見人)と同居していないこと

② 両親が離婚などの理由により別居していて、さらに生計が同じでないときは、児童と同居している人に手当が支給される。

単身赴任などで別居している場合は、別居後も両親が生計を同じくしていると認められる場合、一般的には父親か母親のうち所得が高い人に支給されます。

2-2 児童扶養手当

児童扶養手当とは、父母が離婚するなどして父親または母親の一方からしか養育を受けられないひとり親家庭などの児童のために、地方自治体から支給される手当のことです。

支給額はどれくらい?

所得額に応じて18歳になった最初の3月31日まで、以下金額が支給されます。

| 子どもが1人の場合 |

全部支給:43,160円

一部支給:43,150円~10,180円 |

| 子ども2人目の加算額 |

全部支給:10,190円

一部支給:10,180円~ 5,100円 |

| 子ども3人目以降の加算額(1人につき) |

全部支給: 6,110円

一部支給: 6,100円~ 3,060円 |

たとえば支給対象の子どもが3人であれば、最大で43,160円/月+10,190円/月+6,110円/月=59,460円/月が支給さます。

児童扶養手当の対象者は?

・離婚した方 ・死別された方 ・未婚で出産された方 ・配偶者の生死が不明の方 ・配偶者が重度の障害者の方(身体障害者手帳1・2級) ・養育している祖父母の方

などが手当の対象者になります。

児童扶養手当の申請方法は?

1.まずは所得制限などの条件を自治体の役所の窓口で確認する。 2.もらえる場合は、戸籍謄本・印鑑・預金通帳・健康保険証・住民税課税証明書などを用意して申請をする。

以上の2点になります。前年の12月31日の時点の所得と扶養家族数で判断し、申請の翌月から支給対象になります。また申請者・この状況及び申請の内容により必要書類が異なりますので、手続きをスムーズに進めたい方や申請の方法がよくわからないという方は、役所の窓口へお問い合わせください。

児童育成手当

児童育成手当とは、死亡や離婚などで父親または母親がいない児童を養育している人が受け取れる手当のことです。

支給額はどのくらい?

2021年2月時点で、東京都新宿区では以下の通りです。

※お住まいの地域により異なります。

- 育成手当:児童1人につき、月額13,500円

- 障害手当:児童1人につき、月額15,500円

児童育成手当の対象者は?

・離婚した方 ・死別された方 ・配偶者の生死が不明の方 ・配偶者が重度の障害者の方 ・養育している祖父母の方 ・婚外子の扶養者の方 (2010年8月からは、父子家庭のパパにも児童扶養手当が支給されています)

ただし、この手当は一部の自治体でしか行われているもので、手当の額やその他サポートの内容も自治体によってさまざまです。ひとり親家庭に対する手当や就業・住宅・生活などのサポートまで各自治体独自で行っているところもあります。住んでいる自治体のホームページを確認するか、直接役所に問い合わせてみましょう。

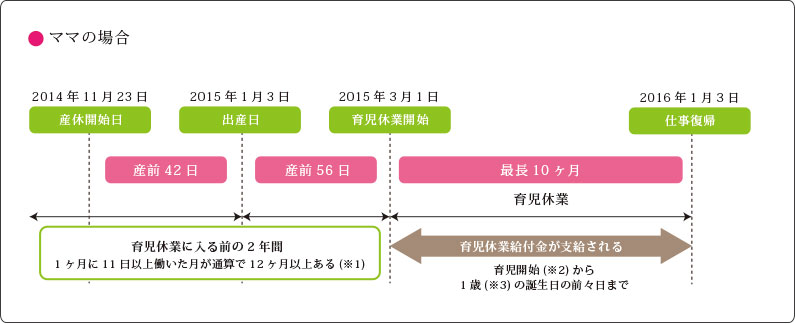

2-3 育児休業給付金

まずは育児休業給付金を簡単に解説をしたいと思います。

育児休業給付金とは産後、最長1歳6ヶ月まで収入をサポートしてくれる制度です。仕事を続けるパパやママは赤ちゃんが1歳になるまで会社に育児休業を申し出ることができます。しかし、この育児休業期間は原則的に会社から給料はでません。そこで本人が加入している雇用保険から生活をサポートしてくれるのが、育児休業給付金です。

以下の図をご覧ください。

※1…転職してA社⇒B社と勤務先が変わっても、育児休業の入る2年間に、1ヶ月11日以上働いた月が通算12ヶ月以上あれば、育児休業給付の対象になります。しかし、A社退職後に失業給付の受給手続きをした場合は通算されません。 ※2…お父さんが育休を取得する場合は、出産日の当日から取得できます。 ※3…保育所の入所待ちやその他特別な理由があり、延長が認められれば、1歳6ヶ月に達する前日まで育休を延長することができます。

このように申請をすれば最長1歳6ヶ月サポートを受けることができます。

※2017年10月からは最長2歳まで支給をうけられるよう延長されています。

そして以下の理由がある場合は、申請すれば給付金が延長される可能性もあります。

- 保育所の入所待ちがある場合

- 配偶者の死亡や病気などの特別な理由がある場合

育児休業給付金の申請方法

育児休業給付金を受けるには申請をしなければいけません。

育児休業給付金の手続きは、大きく分けて2つのパターンがあります。

- 会社が本人の代わりに手続きするパターン

- 書類は会社が用意して、手続きは本人が行うパターン

産休に入る前にまずは「どれくらい育児休業をとるのか」という目安を会社に伝えます。その際に会社から育児休業給付金の申請用を受け取ります。申請用紙は2種類あります。

2つの申請用紙を産休の1ヶ月前までに会社に提出する義務があります。 「育児休業基本給付金」の申請書を受け取ったら本人が必要事項記入し、押印します。「受給資格確認票」は、育児休業給付金の振込先に指定する金融機関の確認印も必要になります。

本人が手続きするのであれば、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出し、承諾をもらってからハローワーク(公務員の方は共済)に提出しましょう。会社が手続きをしてくれる場合は、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出すれば完了です。

これで育児休業給付金は2ヶ月分ずつ振り込まれますが、給付金の追加申請は2ヶ月ごとに必要です。これも会社で手続きを行ってくれるのであれば、会社にお任せして構いませんが、本人が手続きをする場合は、給付金の申請期限に注意しましょう。申請を忘れてしまうとその後の給付金が一切もらえなくなる可能性があります。追加申請を会社側で行うのか自分で手続きをするのか分からない場合は、会社の方に確認してみることをお勧めします。

育児休業給付金はいくらもらえるの?

育児休業給付金の支給額は、育児休業開始日から180日目までは月給の67%が支給され、181日目からは月給の50%(×休んだ月数分)を受け取ることができます。

2014年の3月までは育児休業給付金は育休の全期間50%の支給額でしたが、今年の4月から最初の180日間が増額されました。これは赤ちゃんのお父さんたちの育休取得を促すことを目的としています。

もらえる金額の目安はどのくらい?

あくまでも1例ですが、簡単に受取れる金額を解説したいと思います。

(例)月給25万円で、赤ちゃんが1歳になるまで休んだケース

<最初~180日目まで>25万円 × 0.67 = 167,500円 <181日目から> 25万円 × 0.5 = 125,000円

(167,500円 × 6ヶ月) + (125,000円 × 4ヶ月) = 150万円5000円

月給が25万円の場合、最初の180日目は月給の67%が支給されます。181日目からは月給の半分の50%が毎月の育児休業給付金の額となります。なお、育児休業給付金は2ヶ月分ずつの支給となります。

育児休業給付金の3つの注意点

ここで必ず注意してもらいたいことをお伝えしておきたいと思います。

以下の3つは注意しましょう。

① 初回の育児休業給付金の空白期間に注意! 初回の育児休業給付金の支払いは育休が開始してから4ヶ月から5ヶ月先になる場合もあります。支給の空白期間のお金のやりくりに注意しましょう。

② 育休中に給料が出る場合は、支給額が調整される可能性も 育休中に会社から給料が8割以上でるという方は、育児休業給付金の対象にはなりません。育休中に支払われる給料と給付金の合計が8割を超えないように支給額が調整されます。もし、育休中に給料が出るという方は、勤務先の担当者に問い合わせた方が良いでしょう。

③ 育児休業給付金でももらえる金額には限度額がある! 育児休業給付金でも支給される金額に上限があります。

月額の上限 ※支給67% → 285,420円 ※支給50% → 213,000円

これ以上は支給されないため、給料が多い人や年俸制の人は支給率が実質67%または50%を下回る場合もあります。なお下限は設定されていません。

育児休業給付金はどんな人がもらえるの?

育児休業給付金をもらうには、4つの条件を満たす必要があります。

- 雇用保険に加入している人.

- 育休前の2年間のうち、1ヶ月に11日以上働いた月が12ヶ月以上ある人

- 育児休業期間中の各1ヶ月ごとに勤務先から8割以上のお金をもらっていないこと

- 休業日数が各支給対象期間ごとに20日以上あること。 (ただし、休業終了日が含まれる支給対象期間は休業日が1日でもあれば20日以上である必要はない)

この4つの条件を満たしていれば、契約社員の方でもパートの方でも育児休業給付金の対象になります。

育児休業給付金がもらえない人は?

育児給付金は雇用保険に加入していてももらえない可能性があります。

以下の2つに当てはまっていないか確認しましょう。

1. 雇用保険に入っていてももらえない可能性も ・妊娠中に勤務先を退職する人 ・育児休業開始の時点で、育休後に会社を辞める予定がある人 ・育休をとらずに仕事に復帰する人

2. 雇用保険に入っていない人 ・専業主婦(夫) ・自営業・自由業 ・パートやアルバイト

2-4 乳幼児医療費制度

乳幼児医療費助成制度とは乳幼児が医療機関で診察や治療を受けた際に、その費用の一部または全額を自治体が助成してくれる制度のことです。

対象者

対象となる子どもの年齢は各自治体により異なります。乳幼児医療費助成制度を利用するためには、赤ちゃんも健康保険に加入しなければならないことを覚えておきましょう。 ちなみに東京都は、 「都内各区市町村内に住所を有する6歳に達する日以後の最初の3月31日までの乳幼児を養育している方」になります。

対象除外

すべての子どもが制度の対象となるわけではありません。 対象とならない乳児は以下の通りです。

- 国民健康保険や健康保険など各種医療保険に加入していない乳幼児

- 生活保護を受けている乳幼児

- 施設等に措置により入所している乳幼児

助成の範囲

助成の範囲は自治体によって異なります。各市区町村のホームページで確認しておきましょう。ちなみに東京都の助成範囲は以下になります。

対象となるもの

- 医療保険の対象となる医療費

- 薬剤費

対象とならないもの

- 医療保険の対象とならないもの

- 健康診断

- 予防接種

- 薬の容器代

- 入院時の食事代

- 差額ベッド代

- 紹介状を持たず受診した200床以上の病院の初診料など

- 交通事故などの第三者行為

- 健康保険組合などから支給される高額療養費・附加給付に該当する医療費・他の公費医療で助成される医療費

いずれも自治体で異なる場合がありますので、詳細などは役所の窓口やホームページなどで確認するとよいでしょう。

助成方法

助成方法には主に2種類のケースがあります。

- 健康保険証と乳児医療証を提示すればその場で女性が受けられるケース

- 窓口では全額支払うが、後日領収書・申請書を役所に提出し、返還を受けるケース

助成対象の年齢も自治体によって異なります。4歳未満・小学校入学前まで・中学校をするまでと実にさまざまです。 助成方法あるいは対象年齢も自治体により異なるので、詳細は役所の窓口かホームページで確認しましょう。

いくら助成してもらえるの?

かかった医療費の全額または一部を負担してくれます。助成額は自治体によって大きく異なります。 かかった医療費を全額負担してくれる自治体もあれば、一定額(200円など)を引いた差額分を負担してくれる自治体などさまざまです。

また、他の自治体の医療機関にかかったときの医療費の助成は一切認めない自治体もあれば、後日きちんと申請すればその自治体の助成額相当分を返還してくれる自治体もあります。所得に応じて助成額が異なる場合もあったり、所得制限を設けているケースもありますので、ホームページで最新の情報を確認しておくことをお勧めします。

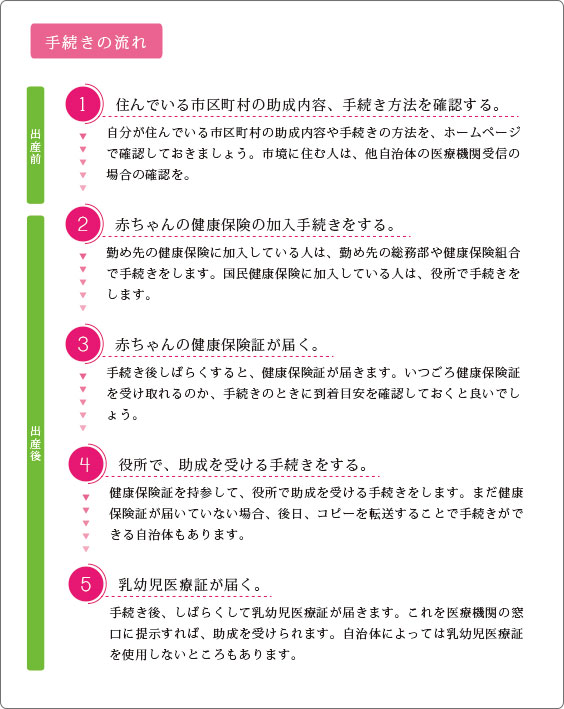

手続きの流れ

それではは簡単に手続きの流れをご紹介したいと思います。以下の図をご覧ください。

このように乳幼児医療証が届くまでに一定期間が必要になります。

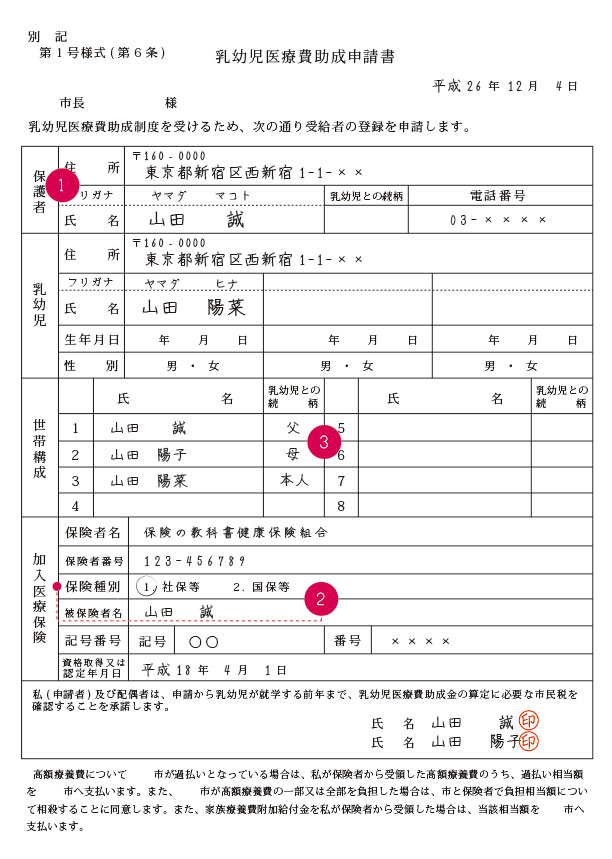

乳幼児医療費助成申請書の記入のポイント

ここからは実際の申請について解説していきたいと思います。まずは以下の例をご覧ください。

こちらは乳幼児医療費助成制度の見本です。実際に記入する際のポイントをご紹介しますので、ぜひご参考にして下さい。見づらい方は「こちらから」

① 保護者とは、基本的に助成の対象となる赤ちゃんや子どもと同居している生計の世帯主です。 生計の世帯主が単身赴任などで市区町村以外にいるという場合は、申請時に申し出る必要がある可能性があります。

② 保険内容を詳しく書くことができないあるいはよくわからないという場合は、保険種別のみに○をしておくか、空欄のままにしておきましょう。申請する際に窓口で書き方を確認してから記入します。

③ 生まれた赤ちゃんから見た父と母の続柄で書きます。父子家庭・母子家庭の場合は、父・母の名前を記入します。祖父・祖母が同居している人がいる場合は、同居している人の名前もあわせて記入します。

3. 将来掛かる子どもの学費

子どもが生まれたときに気になるのが、将来の学費でしょう。想像されているように大きなお金が必要となります。ここでは学費について詳しく解説していきます。

幼稚園から大学卒業までの学習費総額

| 区分 |

幼稚園 |

小学校 |

中学校 |

高校 |

準備したい学習費用総額+大学進学費用 |

| 平成30年学習費総額

(年間) |

公立 |

223,647 |

321,281 |

488,397 |

457,380 |

| 私立 |

527,916 |

1,598,691 |

1,406,433 |

969,911 |

| 進学コース別 |

オール公立コース |

約1,070万円

(国立大学) |

公立

(幼稚園・小学校・中学校) |

私立

(高校) |

約1,385万円

(私立大学) |

公立

(幼稚園・小学校) |

私立

(中学校・高校) |

約1,660万円

(私立大学) |

| オール私立コース |

約2,518万円

(私立大学) |

※国立大学(自宅通学)の教育費:平均約528万円、私立文系(自宅通学)の教育費:平均約688万円として算出

※参照元:「厚生労働省(平成30年(2018年)度子どもの学習費調査)」「生命保険文化センター(大学生にかかる教育費はどれくらい?)」

教育費用は進路によって大きく異なります。上記表をみると幼稚園から大学まで国公立を選んだ場合でも約1,070万円、全て私立を選んだ場合は約2,518万円かかります。志望する学科(理系・医学部等)によっては、さらにたくさんの費用が必要です。

その他にも受験料や、一人暮らしをする場合はその費用も発生します。これら費用を確保するためにも、子どもが生まれる前から教育資金を準備する必要があります。

3-1 幼稚園にかかる学費

まずは幼稚園の学費です。通常3歳になった春から小学校入学前まで入園できます。

それでは早速データを見ていきましょう。

【幼稚園1年間でかかる平均費用】

| 項目 |

公立 |

私立 |

| 学費総額 |

223,647円 |

527,916円 |

| 学校教育費 |

120,738円 |

331,378円 |

| 学校給食費 |

19,014円 |

30,880円 |

| 学校外活動費 |

83,895円 |

165,658円 |

※参照元:「厚生労働省(平成30年(2018年)度子どもの学習費調査)」

このように私立と公立では大きな差がありますが、自治体によっては助成金がおりるところもありますので、お住まいの市町村に問い合わせて確認をしましょう。

幼稚園生になると、ピアノ・水泳・サッカー・学習塾などの習い事をはじめるお子さまが増えてきます。周りのお友達が習い事に通っていたり、子どもの未来の可能性を伸ばすために習い事を始めたりすることがありますよね。この時期に家計が苦しくなってしまうと、この先が思いやられます。家計のために子どもの習い事の資金を削ってしまうことがないよう、しっかり教育資金を貯めておく必要があります。

3-2 小学校にかかる学費

続いて小学校の学費データを見ていきましょう。公立と私立では学費が驚くほど違います。

まずはデータをご覧ください。

【小学校1年間でかかる平均費用】

| 項目 |

公立 |

私立 |

| 学費総額 |

321,281円 |

1,598,691円 |

| 学校教育費 |

63,102円 |

904,164円 |

| 学校給食費 |

43,728円 |

47,638円 |

| 学校外活動費 |

214,451円 |

646,889円 |

※参照元:「厚生労働省(平成30年(2018年)度子どもの学習費調査)」

このように公立小学校は小中高では最もお金がかからない時期ですが、私立小学校は公立より約5倍の学費(総額)がかかります。また公立・私立に関係なく中学受験をする家庭の子どもは塾に通い始める時期でもあります。塾に通うとなると月謝以外にも教材費や夏期講習の費用、受験シーズンになれば、受験料・交通費・宿泊代などこれらを全て含めると総額数百万円を超えることもあります。

私立中学校の受験を考えている方は、学費の他にも塾の費用もしっかり準備しておく必要がありますね。

3-3 中学校にかかる学費

小学校を卒業したら、次は中学校に入学します。私立中学校は公立中学校の約3倍の学費(総額)がかかります。

それではデータをご覧ください。

【中学校1年間でかかる平均費用】

| 項目 |

公立 |

私立 |

| 学費総額 |

488,397円 |

1,406,433円 |

| 学校教育費 |

138,961円 |

1,071,438円 |

| 学校給食費 |

42,945円 |

3,731円 |

| 学校外活動費 |

306,491円 |

331,264円 |

※参照元:「厚生労働省(平成30年(2018年)度子どもの学習費調査)」

中学生になると公立・私立に関係なく、ほとんどのお子さまは高校受験に備えて、通信教育を始めたり、家庭教師をつけたり、塾に通い始めます。とくに公立中学の塾通いは7割ともいわれていますので、公立の中学校に通わせている家庭でも塾の費用などしっかり準備しておく必要があります。

3-4 高校にかかる学費

義務教育が終わり、高校になると私立と検討する人も増えます。大学受験を控えて、学習塾や予備校の費用がピークになり、交通費、部活などにもお金が掛かるようになります。

それではデータをご覧ください。

【高等学校1年間でかかる平均費用】

| 項目 |

公立 |

私立 |

| 学費総額 |

457,380円 |

969,911円 |

| 学校教育費 |

280,487円 |

719,051円 |

| 学校外活動費 |

176,893円 |

250,860円 |

※参照元:「厚生労働省(平成30年(2018年)度子どもの学習費調査)」

2010年度より高校授業料無償化が導入されたことで、導入前により学習費総額(とくに学校教育費)の水準が下がりました。高校授業料無償化とは、公立高等学校などは授業料を無償化し、私立高等学校などは就学支援金を支給して授業料を敵限することを目的とした制度です。

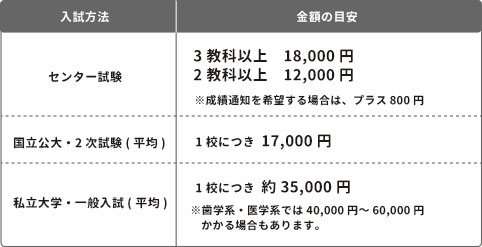

大学受験にはいくら必要?

この時期は大学受験に備えて学習塾や予備校の費用が一番かかります。例えば受験をすると以下の費用が掛かります。

私立高校であっても受験対策に別費用がかかる学校もあります。また、大学受験の際には、受験料・交通費・宿泊費なども必要になってきます。交通費・宿泊費に関しては保護者が同伴すると倍額かかりますので、遠方の大学を受験する場合は、注意が必要です。

今からできる受験にかかるお金の対策

- 家計の見直し・節約をする

- 教育費を抑える

- 受験費用を抑える

1. 家計の見直し・節約をする

日本政策金融公庫の調査によると、世帯年収の約4割~5割が教育費に消えているというデータがあるそうです。 教育費は大事…でも家計を圧迫しているのも事実。そんな苦しい中、多くの家庭が教育費を捻出するために節約している費用が、教育費以外の支出を削ることです。

「そりゃそうだ」といいたくなりますが、実際にどんな費用を節約しているのか上位から順に見ていきましょう。

平成25年「教育費負担の実態調査(勤務者世帯)日本政策金融公庫」 「教育費以外の支出を削っている」と回答した世帯への調査結果。

2. 教育費を抑える

家計の見直しだけでは、「なかなか教育費が捻出できない…」といった場合は、教育費そのものを見直しましょう。 子どもと相談の上、塾や予備校よりも安い通信教育などに切り替えるのもひとつの手です。

3. 受験費用を抑える

受験費用をおさえる3つのポイント

1.【国・私】地方試験 大学の所在地以外の地方で受験できる制度。宿泊費・交通費が節約できる。

2.【私】センター試験利用入試 センター試験の成績を利用して合否を決める入試方法。他の方式よりも受験料が安い場合が多くある。

3.【私】学部統一入試 1回の試験で複数の学部に出願できる制度。2学部め以降の受験料が割引なる場合がある。合格が決まったときに慌てないよう、入学金と授業料、納付期限も確認しておきましょう。

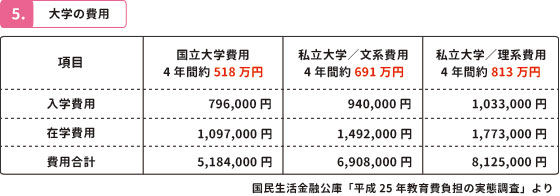

3-5 大学にかかる学費

それでは最後に大学の学費をお伝えします。もしかすると1番きになるのがこの大学かもしれません。大学は私立でも文系と理系で大きく違います。子どもが生まれて学資保険などでお金を貯めていくときに1番意識する費用になると思いますので是非参考にしてください。

※入学費用…受験費用・学校納付金・入学しなかった学校への納付金 ※在学費用…学校教育費(授業料・通学費・教科書代)・家庭教育費(塾の月謝、お稽古事の費用など)

入学から卒業までの学費を準備する

大学は通う年数も長く、学費や生活費も負担になるので、あらかじめ資金計画を立てておきたいところですね。 家系の負担を少しでも軽くするために、奨学金制度や教育ローン、あるいは学資保険などを上手く活用しましょう。

奨学金制度は主に4つ

1. 日本学生支援機構

どちらも返済の義務がありますが、第一種奨学金は無利息で借りることができます。第二種奨学金は利息がありますが、成績基準は緩やかですので、多くの方が借りることができます。

【第一種奨学金】 ・返済時に無利子 ・成績基準等が厳密に設けられている(高校の成績3.5以上/学部・学科成績上位1/3以内) ・貸与金額が限定される

【第二種奨学金】

・返済時に上限3%以内の利息が付く

・成績基準は第一種と比べゆるやか

・貸与金額:月額20,000円~120,000円(10,000円刻み)

※私立大学の医・歯学の課程の場合、120,000円に40,000円の増額が可能

※私立大学の薬・獣医学の課程の場合、120,000円に20,000円の増額が可能

2. 大学独自の奨学金制度を利用する

主に私立大学が独自に設けており、「貸与型」と「給付型」の2つのタイプがあります。

・「貸与型」→返還義務がある ・「給与型」→返還義務がない

大学独自の奨学金制度は、2年次以降の学生が対象となるケースが多いです。また成績が優秀な学生に対しては授業の一部、あるいは全額が免除になる特待生制度を利用することもできます。

3. 地方自治体の奨学金制度を利用する

自治体が設置している奨学金で、保護者がその自治体に住んでいることが条件です。貸与型であることが多く、日本学生支援機構の奨学金と併用ができない場合もあるため、利用する際はよく調べる必要があります。

4. 民間団体、その他奨学金制度を利用する

保護者が病気や事故で無くなったり、障害を負ったりした場合、その後の学費の支払いが困難になりますよね。そこで学生を支援する団体の奨学金制度や新聞配達員として働くと奨学金が受けられる新聞奨学生制度を利用することができます。

教育ローンを利用する

奨学金と並んで利用する人が多いのが、教育ローン。大きく分けて「国」と「民間金融機関」から借りることができます。民間金融機関の教育ローンは国で借りる教育ローンよりも金利が高めで、商品の特徴もさまざまです。2つの教育ローンの特徴を抑え、よく調べてから利用するようにしましょう。

【国の教育ローン】 ・金利が民間に比べ低く設定されている ・在学中は、元金据え置き・利息のみの返金が可能である ・年収の制限がある ・審査に時間がかかる可能性が高い ・借入限度額が300万円

【民間の教育ローン】 ・審査が速い ・借入限度額が300~500万円 ・金利が国に比べ高い ・借りた翌月から返済が始まることが多い

4. 学資保険を検討するときに知っておくべきこと

子どもの学費を貯めていくのに人気がある商品の1つが学資保険です。ここでは学資保険の基礎知識をお伝えします。ただし、人気があることと、実際に役立つかどうかということとは全く別問題です。

4-1 学資保険とはどんなもの

学資保険とは将来の学費の積立をする商品です。保険料を支払っていくとある年齢になった時に祝い金・満期金などの名目で給付金が受け取れます。

また生命保険会社が販売している商品になりますので契約者(親)に万が一があった場合の死亡保障やお子様が入院したときに給付金が受け取れる医療保険が付いている商品もあります。保険会社によっては「子ども保険」と表現する会社もあります。

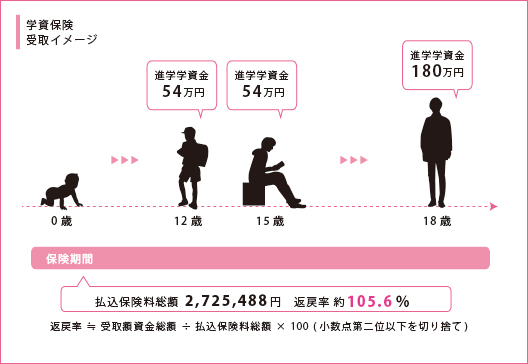

例えば、以下のような商品があります。

- 年齢:30歳男性 子ども0歳

- 保険料:12,630円

- 保険料払込18歳まで

- 受取り総額288万円

この契約だと12歳時に54万円15歳時に54万円18歳時に180万円と合計で288万円受け取ることができます。それに対して保険料が月々12,630円×12か月×18年で総額272.8万円なので、18年間で15.2万円増えることになり、払込保険料総額に対して返戻率が105.6%となります。

この返戻率が高ければ、高いほどお得な商品となります。そして途中でもし契約者(親)に万が一のことがあった場合は保険料が免除となり、保険料を支払わなくても給付金は受け取ることができます。

商品の中には大学時(18歳)に一括して給付金を受け取れる商品もあります。

4-2 学資保険はおすすめできない

以上が学資保険の基本のしくみですが、学資保険が必須だというのは危険な誤解です。あくまでも将来の学費を貯めていく1つの方法にすぎませんし、他の方法より優れているわけでもありません。

ことに現在は積立の効率が著しく低いため、おすすめできないと言わざるを得ません。従来学資保険のメリットとされてきたことはメリットとは到底言えませんし、デメリットの方が大きいのです。

詳しくは、「学資保険のすべて|ベストな積立方法の選び方のポイント」をご覧ください。学資保険が現在いかにメリットに乏しいか分析した上で、学資保険よりも有効な手段について具体例を挙げながら紹介しています。

5. 子どもの医療保険について知っておくべきこと

5-1 子どもの医療保険の必要性

子どもに医療保険が必要かどうかは意見が分かれるところですが、私が考える子どもに医療保険が必要な場合は以下のようになります。

- 医療費制度があまりにも整備されていない地域に居住しているとき

- 子どもに先天的な病気の疑いがあるとき

- 地方自治体の医療費補助制度が終わったとき

実際にこの項目に当てはまった方やそれでも念のために子どもの医療保険を考えているという方は以下の2つを検討するとよいでしょう。

5-2 子どもの医療保険として考える2つの保険タイプ

子どもの医療保険として考える2つの保険タイプ

- 最低限の保障で掛け金の安い共済

- 18歳以降も継続できる保障内容のしっかりした医療保険

掛け金の安い保険としては、共済がおすすめです。 県民共済・都民共済・府民共済などの共済は月1,000円程度の掛け金で、入院給付金が日額5千円、手術共済金は手術内容に応じて1回につき2万円から20万円がおりたり、死亡共済金、後遺傷害共済金などが出る保険です。子ども限定の共済なので割安に設定されています。

子どもの将来を見据えて医療保険に加入を検討する場合は、保障内容のしっかりとした医療保険も検討できます。 終身医療保険に入れば、18歳までに大きな病気などにかかっても、医療保険が一生続いていくというメリットがあり、保険料も安いまま上がらないので、早めに入っておくと安心感はあります。

5-3 国や自治体の医療費補助が充実している

子どもの医療費には、各区市町村が子育て支援のための助成制度を設けています。 そもそも子どもが入院する確率は非常に低いです。もし、入院する病気にかかったとしても、子どもの場合は以下のような公的保障が充実しています。

- 健康保険

- 乳幼児医療費助成制度

- 義務教育就学時医療費助成制度

健康保険では、小学校就学前であれば自己負担は2割、小学校就学から70歳未満であれば3割の負担となります。 乳幼児医療費助成制度とは、子育てを支援する目的で、その自己負担分(2割または3割)も全額または一部を助成してくれる制度のことです。

最近では、少子化対策や子育て支援を目的として、中学校卒業まで医療費を無料とする市区町村もあります。 子どもがいる方や、これから引っ越しを考えている方は市区町村の制度を確認しておきましょう。

さらに、地方自治体ごとに義務教育就学児医療費助成制度を設けています。 助成額や助成条件などは自治体によっても変わってきますが、15歳(中学卒業)まで保障される場合もありますので、保障されている間は医療保障は公的制度だけで十分と言えます。

乳幼児や子ども向け医療費助成の名称は市区町村によって異なります。保護者の所得に制限を設けている場合もありますので、内容をよく確認しましょう。また、初診の特定療養費・健康診断・予防接種・入院室料差額等の健康保険がきかないものは助成の対象外となります。

5-4 地域によって子どもの医療費助成制度には差がある

医療費助成は市区町村によって受けられる保障が違います。一部ですが違いは以下のようになります。

【各自治体の小児医療費助成制度<一部抜粋>】

| 自治体 |

年齢 |

所得制限 |

自己負担 |

| 千代田区 |

18歳3月まで |

なし |

なし |

| 千代田区以外の東京23区 |

中学校卒業まで |

なし |

なし |

| 北海道札幌市 |

小学校3年生まで |

あり |

一部あり |

| 神奈川県横浜市 |

中学校卒業まで |

あり |

一部あり |

| 京都府京都市 |

中学校卒業まで |

なし |

あり |

| 大阪府大阪市 |

18歳3月まで |

あり |

あり |

| 福岡県福岡市 |

小学校卒業まで |

なし |

3歳以上はあり |

※詳しくは各自治体にお問い合わせください。

6. 子どもが生まれた時の生命保険の選び方

6-1 子どもが生まれると大きな死亡保障が必要となる

1番大きな保障が必要となるのが子どもが生まれるときです。1番たくさん保険に入らないといけないので選ぶのも大変です。ただし、ここで気をつけたいのは入り過ぎないことです。よく「保険貧乏」と言われますが、保険に入りすぎて貯蓄ができなかったり、生活が苦しくなるのは本末転倒です。万が一があった時に備えて保険に入るのはもちろん必要なことですが、保険料と将来の貯蓄そして今の生活すべてを考えてバランスよく考えることが大切です。

子どもが大きくなるに連れて生活費・習い事・学費など家計の負担が大きくなってくるのでそれも考慮して考えましょう。

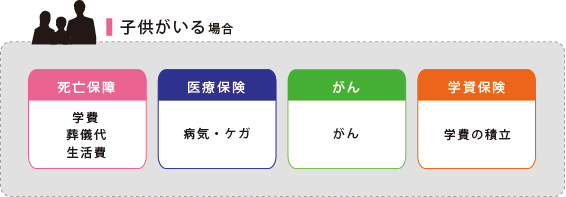

子どもが生まれたときに以下の保障が必要と考えます。

6-2 保険に入るときは必要保障額を計算する

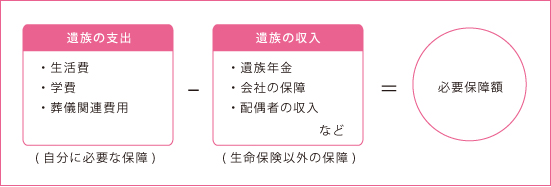

保険に入るときに最も重要なのは必要保障額を計算することです。簡単に言うと「自分にどれくらいの生命保険が必要か計算する」ことです。この必要保障額をしっかり算出することによって、無駄な保険に入ることを防ぐことができます。

このように計算します。

すべてを生命保険で保障しなければいけないわけではありません。確かに子どもが小さい間はこれからの生活費、学費など大きな保障が必要ですが、生命保険以外にも「遺族年金」「会社からの保障」などたくさんの保障を受けることができます。その保障でも足りないときに加入をするのが民間の生命保険です。

また、住宅を購入した場合も保障額が変わってきます。住宅ローンには団体信用生命保険が付加されており、万が一があった場合、住宅ローンの支払いが免除になりますので住む場所は確保されていることになります。

将来の貯蓄として貯蓄型保険でお金を貯めていくのも1つの方法ですが、住宅ローンの繰り上げ返済のほうが有利な場合もあります。

将来を見据えた上で保険プランを設計しましょう。

6-3 子どもが生まれた時の必要な保障の優先順位

先ほどもお伝えしましたが、子どもが生まれたときは1番保障が必要な時期です。よって保険料が高くなりがちなので、支払いが難しい場合は優先順位をつけましょう。

あくまでも私の考えですが、子どもが生まれる場合の優先順位は以下のようになります。

夫婦2人で子どもが生まれる

- 掛け捨ての生命保険(生活費・教育費)

- がん保険

- 就業不能保険

- 積立型の保険()

7. 子どもが生まれたとき知っておくべく税金の知識

7-1 医療費が掛かったときの医療費控除

自分や家族のために支払った医療費等の実質負担額が、年間(1~12月)10万円(所得金額が200万円未満の人は「所得金額×5%」の額)を超えた場合、その超えた金額をその年の所得から差し引くことができます。控除できる金額の上限は200万円です。

ただし、保険金などで補てんされた場合はその金額を差し引かなければいけません。

計算式は以下のようになります。

国税庁のホームページです。

詳しくは医療費控除まとめ|確定申告で必ず抑えておくべき全知識で解説しています。

7-2 生命保険に加入したときの生命保険料控除

生命保険料控除とは払い込んだ生命保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税や住民税の負担が軽減される制度です。

給与など所得に一定の税率をかけて所得税の金額が決まるため、所得控除により課税所得(課税の対象となる所得)が下がることによって所得税と住民税が軽減されます。

生命保険料控除は15種類ある所得控除の1つです。

生命保険料控除は平成22年度税制改正によって平成24年1月1日以後に契約した生命保険から、新制度の対象になります。

これまでの死亡保障・医療保険を中心とした「一般生命保険料」と個人年金保険の「個人年金保険料」の2種類に新たに医療保険・がん保険・介護保険などの「介護医療保険料」が新設され3種類になりました。

まとめ

子どもが生まれるとお金が掛かりますが、その分利用できる公的制度がたくさんあります。そして生命保険や学資を積み立てる保険の選び方も多岐に渡り、どうするかによって将来支払うお金も大きく変わってきます。

正しい知識を身に付け、正しい選択をしましょう。