出産費用がいくらかかるかご存じでしょうか。

妊娠や出産は病気で病院にかかる場合と違って健康保険が使えないため、かかる費用が全額自己負担になります。

出産費用は人により異なりますが平均40~50万円ほどかかるといわれています。そこで頼りになるのが「出産育児一時金」です。

出産育児一時金は健康保険か国民健康保険に加入していて、妊娠4ヶ月(85日)以上で出産したときに受給することができます。

一方で「出産育児一時金の手続きの方法がわからない」「直接支払制度って何?」というお話をよく耳にします。

そこで今回の記事では出産育児一時金の申請方法と制度についてお伝えしたいと思います。現在妊娠されている方、出産育児一時金について詳しく知りたい方は必見です。ぜひ最後までご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 出産育児一時金は基本1人42万円もらえる

健康保険に加入している人(本人・扶養家族)で、妊娠4ヶ月(85日)以上で出産したママなら、健康保険の種類に関係なく、”出産1人につき42万円”の一時金が支給されます。

早産、死産、流産、人工妊娠中絶(経済的理由によるものも含む)も支給対象として含まれます。

出産育児一時金は健康保険の適用外である健診費・分娩・入院費などをサポートします。

1. 双子以上の場合

42万円×人数分

双子以上の「多胎出産」の場合、申請には医師や助産師による”多胎”の証明が必要です。産院で記入してもらいます。加入している健康保険の種類によっては用紙が赤ちゃんの人数分必要な場合もありますので覚えておきましょう。

2. 付加給付金がある場合

42万円+α

ケースとしてあまり多くはありませんが、勤務先の健康保険組合や自治体(国民健康保険の場合)によっては、付加給付金が受け取れるところもあります。

ご参考に、付加給付金のある健康保険組合をご紹介いたします。

「東京都医業健康保険組合」 15,000円

「東芝健康保険組合」 20,000円

「埼玉県市町村職員共済組合」 20,000円

「日本私立学校振興・共済事業団 私学共済事業」 50,000円

「ジェイアールグループ健康保険組合」 70,000円

「関東ITソフトウェア健康保険組合」 90,000円

最新の情報については、ご自身の勤務先や役所に確認してみるのがよいでしょう。

3.条件を満たさない場合

40万4千円

妊娠22週未満で出産した場合や、出産した医療機関が「産科医療補償制度」に加入していない場合は、支給額が40万4千円となります。

「産科医療補償制度」は医療機関が加入する制度で、ほとんど全ての出産施設が加入していますが、念のためご自身の病院が対象か確認するのがよいでしょう。

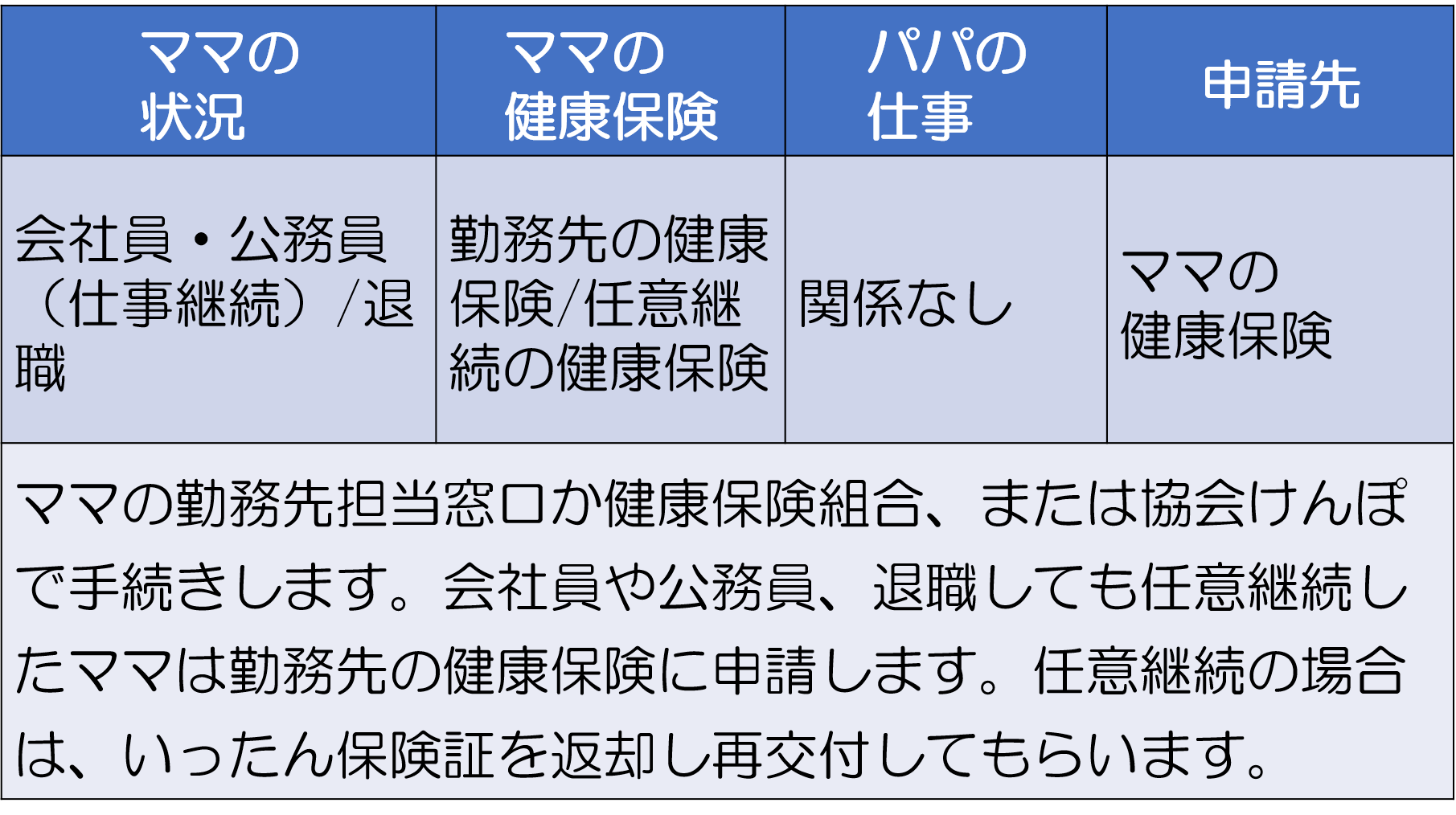

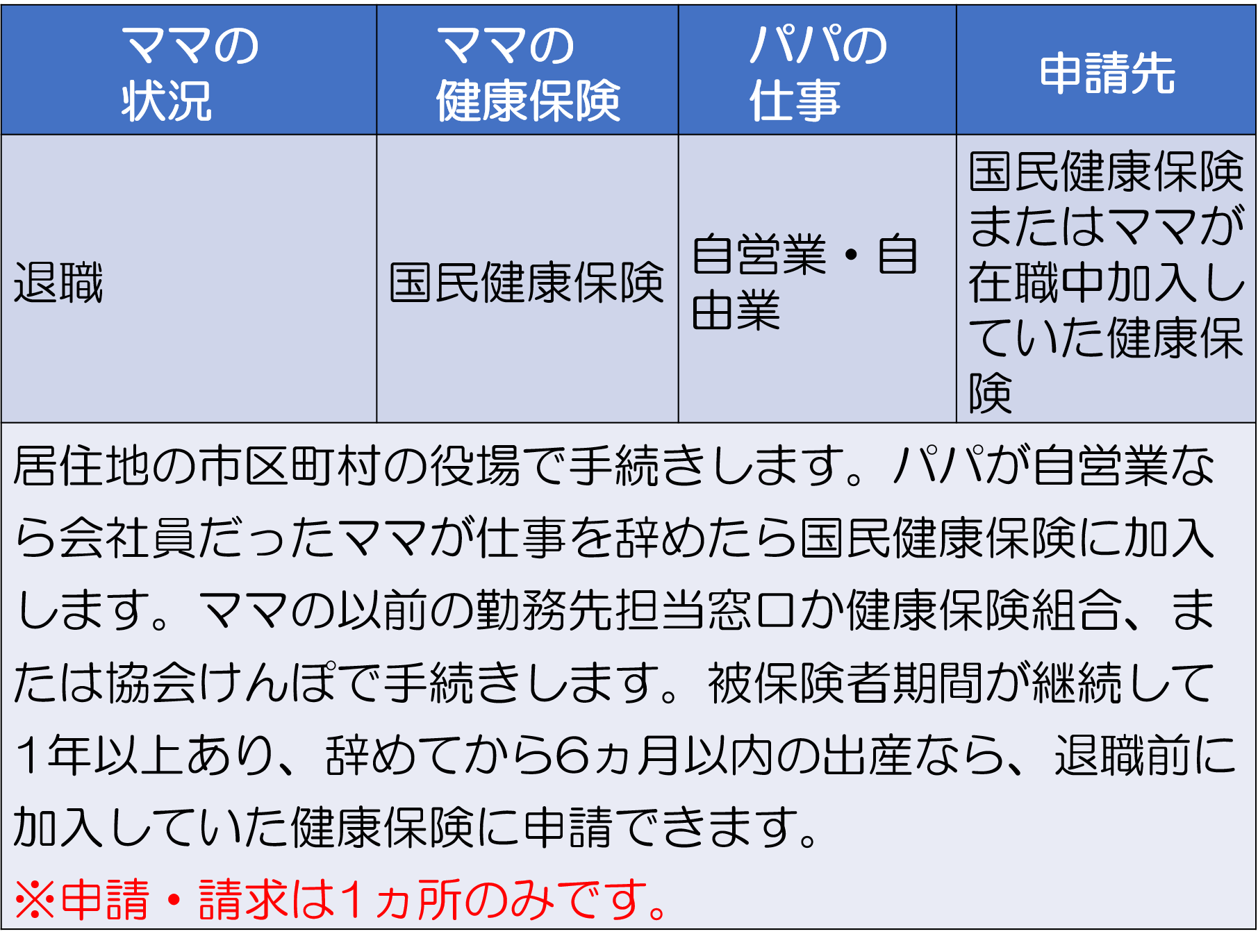

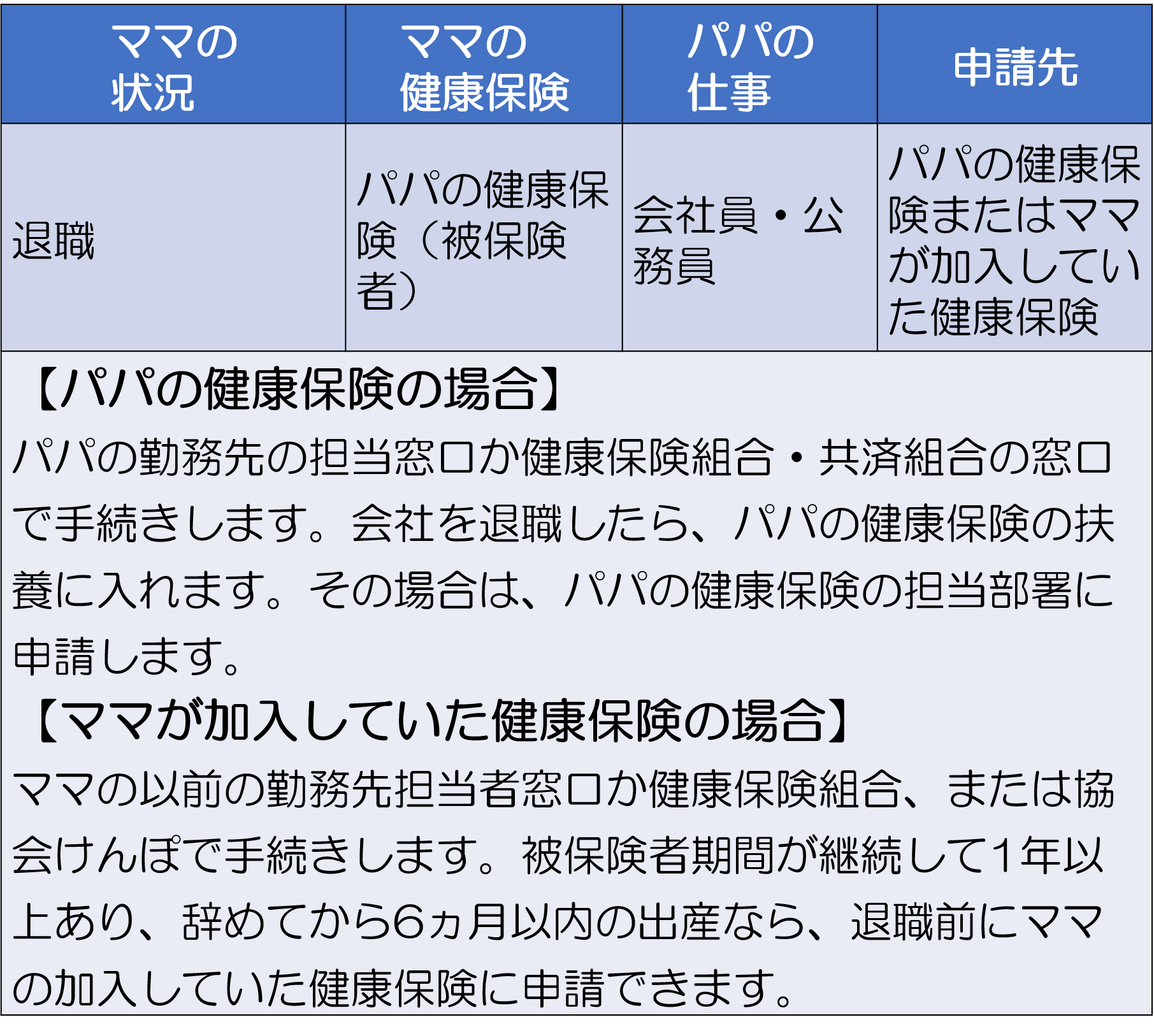

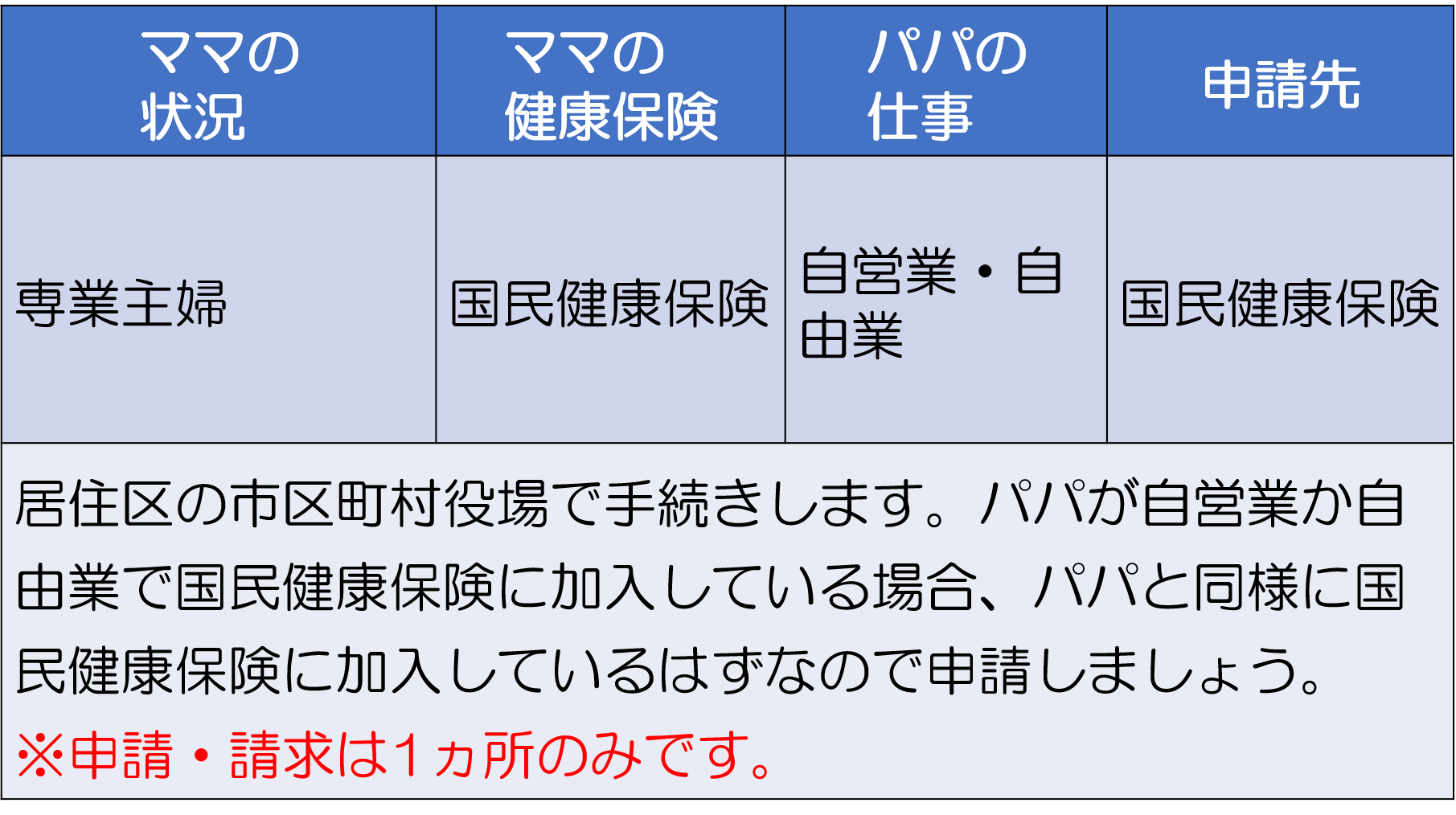

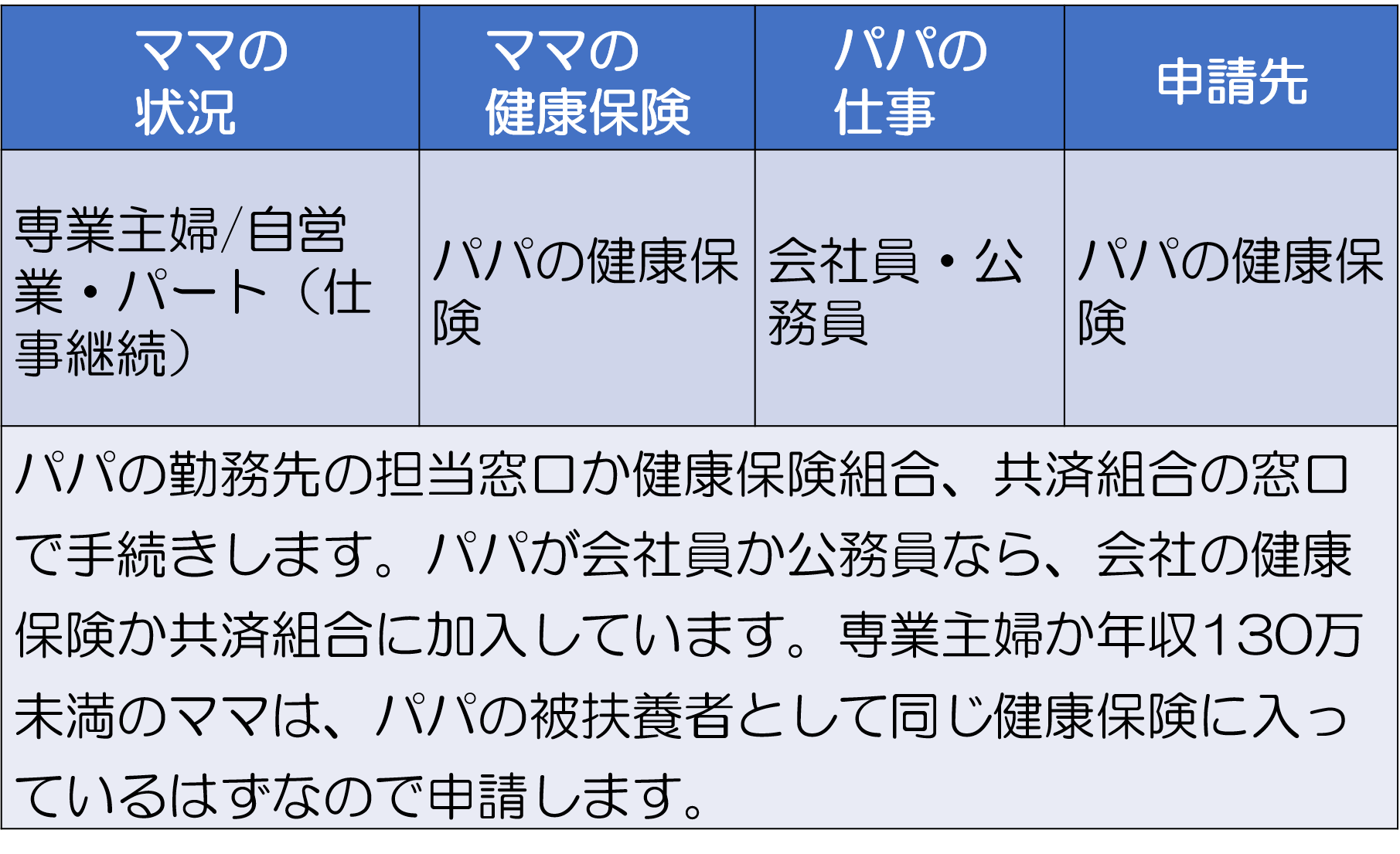

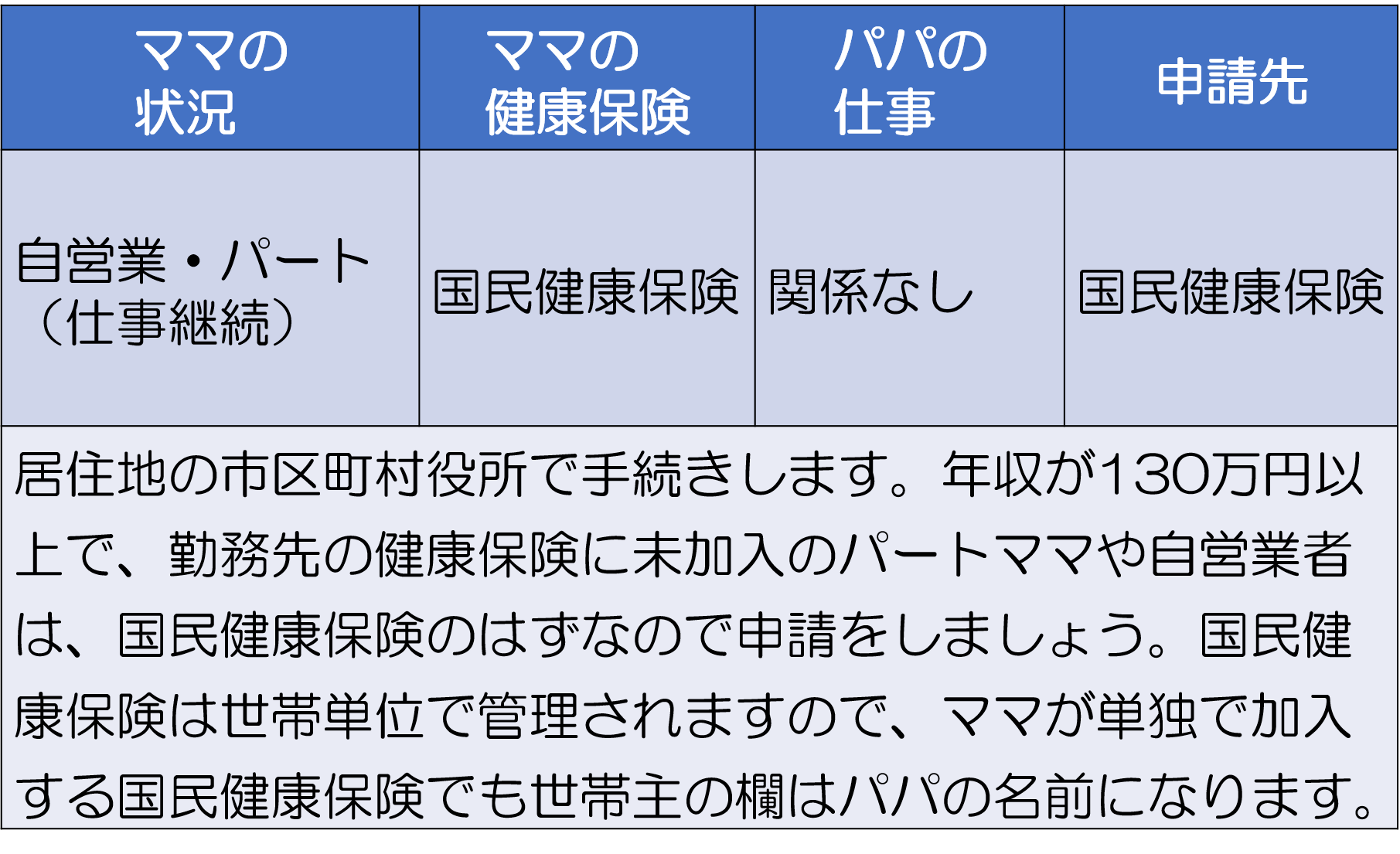

2. 出産育児一時金の申請先をチェックしよう

自身(ママ)が「会社員・公務員」の場合は「加入している健康保険・共済組合」に申請し、「自営業・自由業」の場合は国民健康保険に、「専業主婦・パート・アルバイト」の人は配偶者(パパ)が加入している健康保険から申請すると受け取ることができます。

出産で退職したママは、健康保険に加入していた期間が継続して1年以上あり、辞めてから6ヶ月以内の出産でしたら、自身の健康保険から申請し、受け取ることができます。下記の表に申請先が詳しく記載されていますので、チェックしましょう。

実際の申請先は1ヵ所になりますので注意しましょう。

3. 出産育児一時金の申請方法と流れ

出産育児一時金には「直接支払制度・受取代理制度」を利用する方法と「産後申請」の2通りの手続きの方法があります。

- 直接支払制度・受取代理制度を利用する場合

- 直接支払制度を使用せず、産後申請する場合

それぞれどのような制度なのか、どのように手続きの流れが違うのか見ていきましょう。

3-1. 直接支払制度・受取代理制度を利用する場合の手続きの流れ

直接支払制度とは、出産育児一時金を健康保険から直接病院に支払ってもらう方法です。

受取代理制度とは、本人が事前に健康保険に「この病院に支払いをして下さい」という手続きをしておく方法です。

1. 支給を受ける健康保険を確認する

現在は、直接支払制度または受取代理制度で加入している健保から産院への直接支払が原則になっています。

妊娠をきっかけに退職した人で6ヶ月以内に出産する人は、勤務先の健保からの支給も可能な場合がありますので、配偶者の健保か自身の健保のどちらから支給を受けるか決めておく必要があります。

2. 「直接支払制度」か「受取代理制度」か決める

分娩予約から退院までの間に「直接支払制度」に関しての説明を産院から受けます。

直接支払いを了解したら産院から提示される書類に必要事項を記入してサインをするのみです。

「受取代理制度」の場合は、出産2ヶ月以内になる頃に書類に必要事項を記入してサインをし、医療保険者に提出しましょう。

3. 健康保険証を産院に提示する

出産入院時に支給対象となる健康保険証を産院に提示しましょう。

退職した人で、前勤務先の健康保険から給付を受けたい人は、現在の健康保険証と、前勤務先の健康保険の資格喪失を証明する書類を揃えて産院に提出しましょう。

4. 実際の分娩・入院費用に応じて、支払いや入金がされる

・分娩や入院費が42万円を超えた場合…退院の際に超過分を産院の窓口で支払います。

・分娩や入院費が42万円を超えなかった場合…

「直接支払制度」⇒明細書と必要書類を医療保険者に提出します。約1~2ヶ月半後に差額分が指定口座に振り込まれます。

「受取代理制度」⇒出産育児一時金等支給申請書に記入してある口座に差額分が自動的に振り込まれます。

3-2. 産後申請をうまく使えば得する場合も!

産後申請とは、名前の通り自分で出産費用を準備して支払いを済ませた後に出産育児一時金を請求する方法です。

最近はクレジットカードで支払いができる病院も多いですよね。直接支払制度ではなく、あえて産後申請を選択して病院への支払いをクレジットカードで支払えば、カードのポイントが貯まるメリットもあります。

ただしこのメリットを上手に活かすには、クレジットカードを使える病院であること、事前に出産費用が準備されていることが必要になります。

手続きの流れについてみていきましょう。

1. 「直接支払制度は利用しない」にチェックを

産院で提示される直接支払制度に関する文書は「利用しない」にチェックを入れます。

2. 分娩・入院費を窓口で全額支払う

退院の際に産院の窓口で分娩と入院費の全額を支払います。

3. 必要書類と領収書・明細書を提出する

以下の必要書類を揃えます。

- 産後申請用紙に必要事項を記入したもの

- 産院と交わした合意書

- 分娩・入院費の領収書 など

これらの書類を勤務先の総務・健康保険組合・協会けんぽの各支部・住んでいる市区町村の役所などの加入している健康保険の決められている申請先に提出しましょう。

4. 2週間~2ヶ月ほどで入金される

出産育児一時金の申請をしてから、2週間~2ヶ月ほどで指定の口座に給付金が振り込まれます。

入金までの期間は健康保険や市区町村によって異なりますので、給付金の入金時期を知りたい方は事前に目安の確認をとっておくとよいでしょう。

補足:直接支払制度を導入していない医療機関の場合

現在は直接支払制度を導入していない医療機関でも、受取代理制度が利用できるケースもあります。

受取代理制度にも対応できない医療機関で出産する場合は、産後申請を利用しましょう。いったん窓口で入院・分娩費を支払い、退院後に健康保険組合より指定口座に出産育児一時金が振り込まれます。

入院前に保証金が必要なケースがありますが、出産費用の支払いが厳しい場合は、出産費貸付制度を利用する方法もあります。出産育児一時金の支給までの間、一時金の8割相当額を限度に無利子で貸し付ける制度です。

まとめ

出産育児一時金は、出産をするときには必ず抑えておかなければいけないことです。人によって受取れる金額や申請方法が違うので自分が加入している健康保険組合に必ず確認をしましょう。