あなたは、いわゆる「住宅資金贈与」が相続税対策に有効だと聞いたことがあると思います。

「住宅資金贈与」とは、お子様・お孫さんに対し、住宅を購入・新築・増改築するための資金としてお金を援助してあげると(「贈与」と言います)、お子様・お孫さんの側で、そのお金のうち一定の金額(「非課税枠」と言います)について、贈与税が非課税になるというものです。

他の制度と併せて活用することによって、より大きな効果を得られることがあります。

一方で、併用する意味がない制度もあるので、注意が必要です。

また、あなたの所有する土地の上に住宅を建てさせてあげる場合には、後で相続の時になって、相続税が大幅に抑えられる可能性があります。

この記事では、まず、住宅資金贈与の非課税枠について、どのような条件が必要で、いくらまで認められるのかを説明します。そして、その上で、この制度を最大限活用するために必要なポイントについてお伝えします。

The following two tabs change content below.

齋藤孝一先生・株式会社MACコンサルタンツへのご相談申込・お問い合わせはこちらから

【所属】

名古屋商科大学大学院 会計ファイナンス研究科 専任教授 法学博士

株式会社MACコンサルタンツ 代表取締役 社長兼会長

ミッドランド税理士法人 代表社員 理事長

【資格】

税理士(5科目合格) 公認会計士 中小企業診断士 行政書士 CFP(FP一級技能士)

【学歴・公職等】

1949年生まれ 名古屋大学大学院法学研究科 博士後期課程単位取得(会社法専攻)

名古屋商工会議所 税制委員会・中小企業委員会 各委員/NPO法人中部定期借地借家権推進機構 理事長/中日文化センター・NHK文化センター各常任講師/TKC全国会会員/論文「会計参与の法的責任」にて第2回新日本法規財団奨励賞受賞

【所属学会】

日本私法学会 日本税法学会 租税訴訟学会 事業承継学会 日本FP学会 各会員

【専門分野及び講義の特徴】

・税理士業務では、租税法・会社法・民法を駆使したタックスプランニング業務、特に、相続・事業承継対策業務を中心に行なっており、資産税に特化した業務を行っている。

・大学院では、会社法・租税法・タックスプランニング・事業承継設計の講義及び租税法論文指導のゼミを担当し、「税理士は法律家たれ!」という視点からの講義を行っている。

【主な著書】

『会計参与制度の法的検討』(単著・平成25年7月刊、中央経済社)

『中小企業経営者のための新会社法』(共著・平成18年3月刊 経済法令)

『逐条解説 中小企業・大企業子会社のためのモデル定款』(共著・平成18年7月刊 第一法規)

『組織再編・資本等取引をめぐる税務の基礎(第2版)』(共著・平成28年4月刊・中央経済社)

『事業承継に活かす従業員持株会の法務・税務(第2版)』(共著・平成24年9月刊 中央経済社)

『中小企業の事業承継(七訂版)』(共著・平成28年4月刊 清文社)

『非公開株式 譲渡の法務・税務(第4版)』(共著・平成26年3月刊 中央経済社)

『事業承継に活かす持分会社・一般社団・信託』(共著・平成27年10月刊 中央経済社)

【略歴】

公務員上級職等を経て、上場準備企業にスカウトされ、財務部長、事業開発部長を歴任後、1991年4月MAC合同会計事務所(現ミッドランド税理士法人)開業。現在、税理士・同有資格者(15名)、社会保険労務士・同有資格者(7名)、弁護士(2名)、中小企業診断士(2名)、司法書士、行政書士、一級建築士、FP、医業経営コンサルタント、宅地建物取引士等約50名の有資格者等を擁するMACコンサルテインググループの代表として、名古屋&東京で総合経営コンサルティングファームを経営している。

また、名古屋・東京・豊田・岡崎・安城・三重・岐阜に拠点を有するミッドランド税理士法人アライアンスは、職員数200名を超える税理士法人として、中部地区有数の規模を誇っている。

【URL】

http://www.mac-g.co.jp

http://www.midland-alliance.com

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.住宅資金贈与の非課税枠とは

住宅資金贈与の非課税枠とは、子・孫に対し、住宅を購入する等の目的でお金をあげたら(贈与したら)、贈与を受けた子・孫の側で、一定の金額までは贈与税がかからないというものです。

ここで、なぜ住宅資金贈与が相続税対策になるのか、少しだけ簡単に説明しておきます。

相続によって財産を受け取った場合にかかるのが相続税、相続前、つまり生前に財産を受け取った場合にかかるのが贈与税です。

そのため、今のうちに子・孫に住宅購入等のための資金をあげた場合、それによって、

- 贈与された住宅購入等のための資金のうち一定額までは贈与税がかからない

- 相続税の対象になる財産を減らすことができ、相続税の額が減る

ということです。

では、住宅資金贈与の非課税枠が認められるのはどのような場合でしょうか。

そして、いくらまで非課税になるのでしょうか。

以下、具体的に説明します。

1-2.住宅資金贈与の非課税枠が認められるための条件

住宅資金贈与の非課税枠の特例は、以下の3つの条件を全てみたせば認められます。

- 父母・祖父母(直系尊属という)から住宅を手に入れる等のための資金を受け取ったこと

- 受け取ったお金で翌年3月15日までに自宅の新築・購入・増改築等を行ったこと

- 翌年3月15日までに居住を始めた、またはその日以後すぐに居住することが確実に見込まれること

つまり、お子様・お孫さんがあなたからお金を受け取っただけではなく、そのお金できちんとすぐに住宅を新築したり購入したり増改築し、しかも、他に売却するのではなくきちんと居住することまで要求されています。

1-3.非課税枠(非課税になる限度額)

住宅資金贈与の非課税枠の額は、以下の3つの基準によって決まっています。

- 住宅の種類(ふつうの住宅か「省エネ住宅」等か)

- 贈与の金額

- 消費税の税率(特に平成29年4月以降)

これらのうち、住宅の種類による区別が最も重要ですので、住宅の種類ごとに、非課税枠がどうなっているか見ていきましょう。

省エネ住宅等は、それ以外のふつうの住宅よりも大きな非課税枠が認められており、優遇されています。

1-3-1.「省エネ住宅」等

購入・新築・増改築しようとする住宅が、以下の3タイプのいずれかにあてはまれば、非課税枠の金額は、それ以外のタイプの住宅よりも高くなります。

- 断熱材を使用していて冷暖房の効率が良いなど、二酸化炭素(温室効果ガス)の排出を抑えるのに役立つ構造の住宅(省エネ住宅)

- 耐震構造(揺れに耐える)・免震構造(揺れが軽減される)の住宅

- 高齢者等のためバリアフリー構造で一定の基準をみたしている住宅

これらの住宅はいずれも、国の政策の実現に役立つものなので、税金が優遇されているということです。

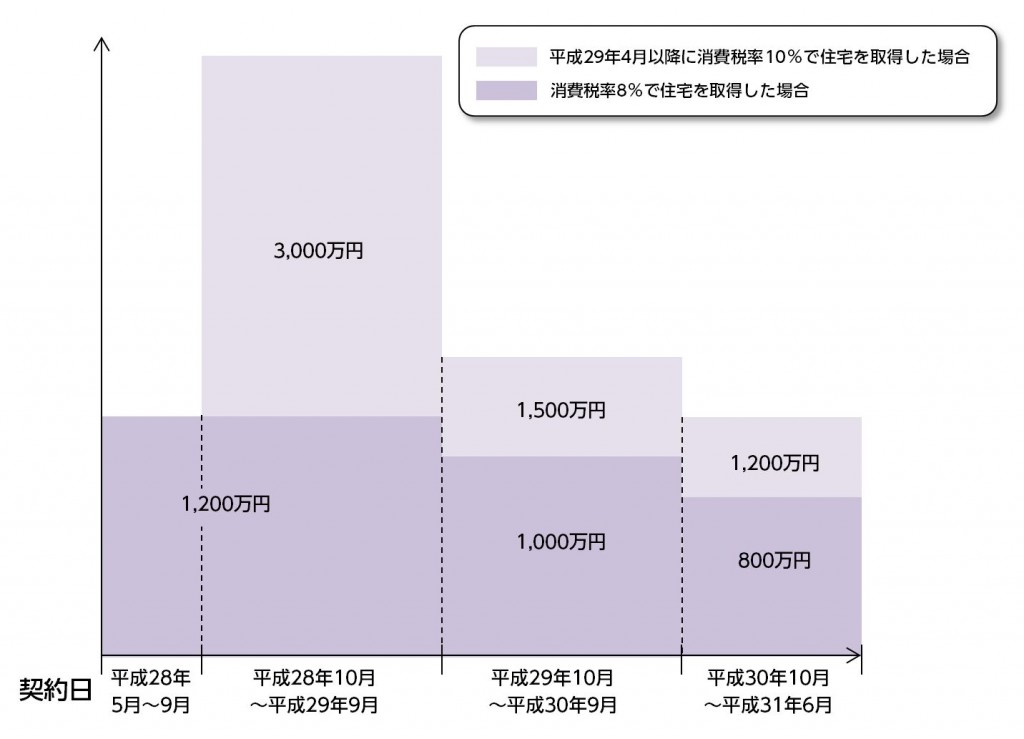

非課税枠の額については、下の図をご覧ください。

現時点(平成28年5月)から平成28年10月まで非課税枠は1,200万円までとなっています。

ただし、平成29年4月に消費税の税率が10%に引き上げられると、非課税枠は平成28年10月~平成29年9月の間、3,000万円までとなります。

そして、非課税枠の金額は平成29年10月以降、段階的に引き下げられていきます。

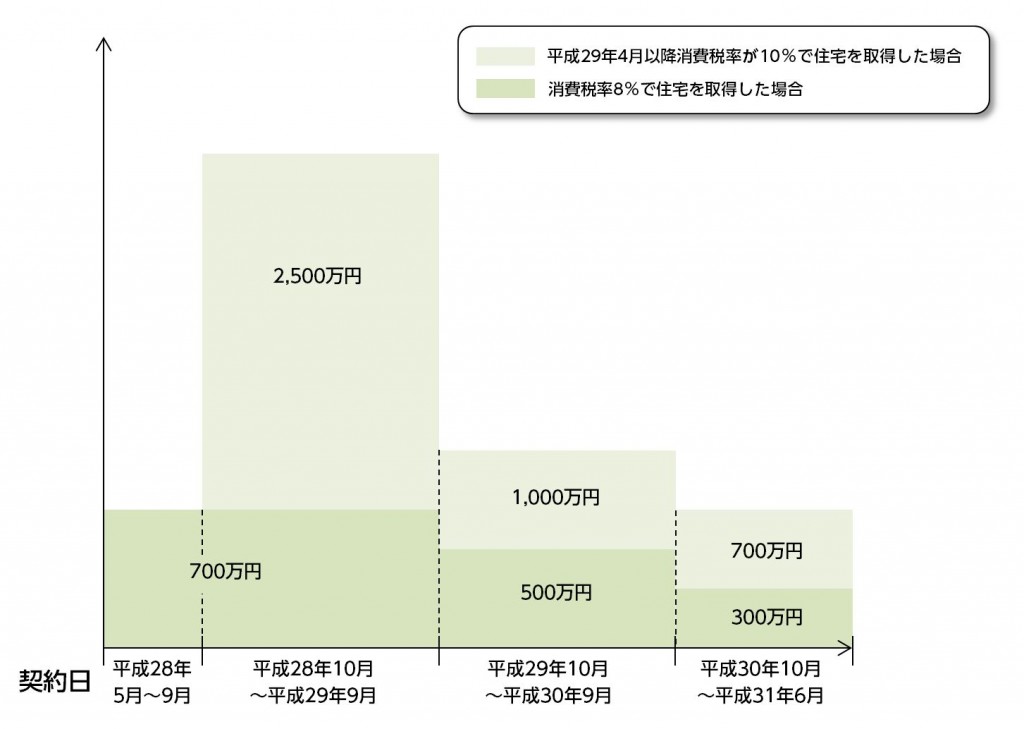

1-3-2.ふつうの住宅(「省エネ住宅」等以外)

「省エネ住宅」等以外のふつうの住宅は、現時点(平成28年5月)から平成28年10月まで非課税枠は700万円となっています。

ただし、平成29年4月に消費税の税率が10%に引き上げられると、非課税枠は平成28年10月~平成29年9月の間、2,500万円となります。

そして、非課税枠の金額は平成29年10月以降、段階的に引き下げられていきます。

2.合わせ技を考えるなら暦年贈与。相続時精算課税制度は無意味

次に、住宅資金贈与の非課税枠と、その他の制度との合わせ技について、説明します。

子・孫に住宅購入等の資金を援助する場合、住宅資金贈与の非課税枠だけでなく、それにプラスして、以下の2つのどちらかを利用することが考えられます。

「どちらか」というのは、いったん相続時精算課税制度を利用したら、それ以後は暦年贈与の利用が認められなくなるからです。

ただし、暦年贈与ならうまく活用すれば相乗効果が見込まれますが、相続時精算課税を利用しても意味はありません。以下に、簡単に説明を加えておきます。

2-1.暦年贈与(贈与税の基礎控除)との併用が効果的な場合がある

2-1-1.暦年贈与(贈与税の基礎控除)とは

暦年贈与とは、1年あたり110万円までの贈与については、贈与された人(受贈者)の側で贈与税が非課税になるというものです。

なお、最後の3年間に行われた贈与については、その額が相続財産に加算され、結果として相続税が課税されます。

これがどのように相続税対策に役立つかというと、たとえば子1人に毎年110万円を贈与することによって、贈与を受けた子の側で

- 毎年贈与された110万円に贈与税がかからない

- 相続税の対象となるあなたの財産が毎年110万円ずつ減ってその分に相続税がかからなくなる(最後の3年分(330万円)を除く)

という効果があります。

したがって、たとえば、平成28年5月に、お子様が省エネ住宅を新築するための資金として、1,200万円を子・孫に住宅資金贈与し、それとプラスしてその年に暦年贈与を行い110万円の基礎控除を受けるという方法が考えられます。

ただ、暦年贈与の額によっては、かえって損をしてしまう場合があるので注意が必要です。次に詳しく説明します。

2-1-2.暦年贈与(贈与税の基礎控除)の有効活用は計算が必要

暦年贈与を活用して110万円を超える額を贈与する場合、特に、それ以後も毎年複数年にわたって贈与を続けようとする場合、この110万円の枠を使わず、敢えて相続まで待った方がお得な場合もあります。

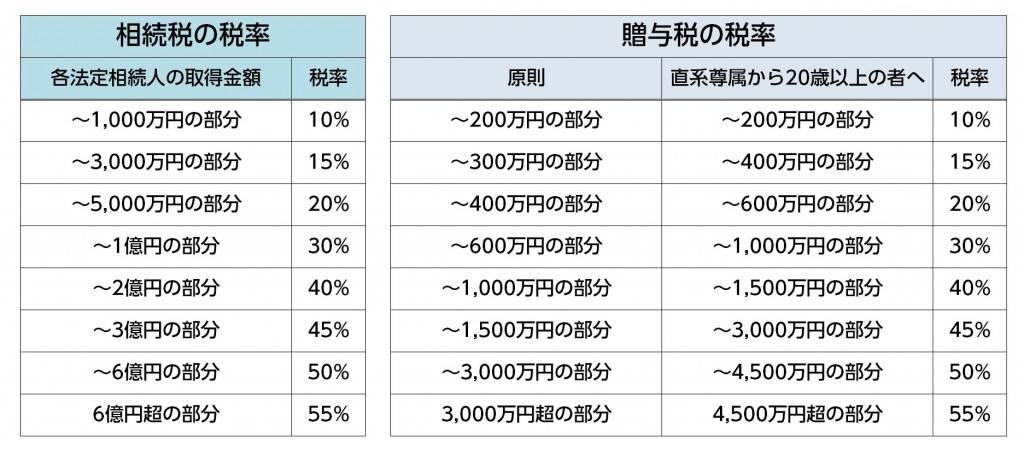

なぜならば、以下の表のように、贈与税の税率は相続税の税率よりもかなり高く設定されているからです。

したがって、毎年の贈与額をいくらずつにするべきか、「損益分岐点」を把握する必要があります。

つまり、贈与税と相続税の両方を計算に入れながら、最終的にどの程度の節税の効果が上がるかどうかを判断する必要があります。

そのためには、まず、現時点で、あなたの財産総額から住宅資金贈与の非課税枠の額(省エネ等住宅ならば1,200万円)を差し引いた後、残りの財産にどの程度の相続税がかかることになるか、見通しを立てる必要があります。つまり、住宅資金贈与の非課税枠を使った後、残りの財産にかかる相続税がいくらになり、その額が財産の何%となるのか(相続税の実効税率)を算出することが不可欠です。

「損益分岐点」の計算方法、最終的な暦年贈与の額の決め方など、暦年贈与の活用法についてより詳しくお知りになりたい場合は、「暦年贈与で相続税を減らすのに絶対に押さえたい3つのこと」をご覧ください。

2-2.相続時精算課税制度との併用は意味がない

2-2-1.相続時精算課税制度とは

相続時精算課税制度とは、60歳以上の父母・祖父母が20歳以上の子・孫に財産を贈与した場合に、

〈贈与の時〉

〈相続の時〉

- 贈与された財産の額が相続開始の時点の財産(相続財産)に戻されて相続税が計算される

- 相続税の額から既に支払った贈与税の額が差し引かれる

という2段構えの制度です。詳しくは「相続時精算課税制度で相続税対策を確実に行う3つのポイント」をご覧いただくとして、ここでは、ポイントを絞ってお伝えします。

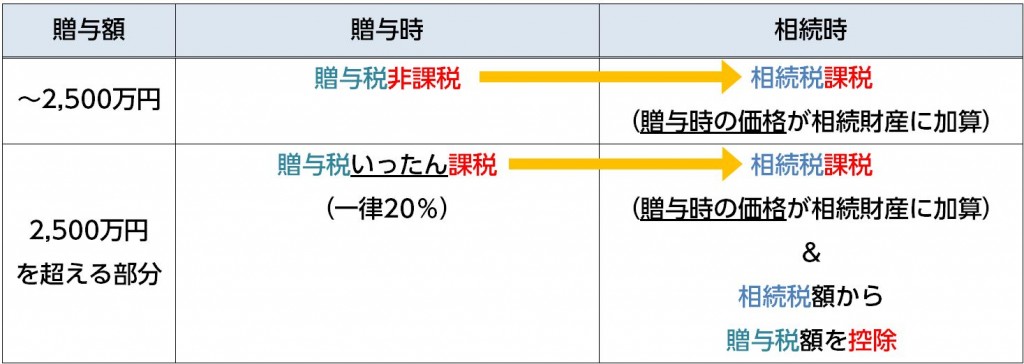

この制度は、贈与した財産の額のうち、2,500万円までと、2,500万円を超える部分とで扱いが異なります。

第一に、2,500万円までは贈与税がかからず、相続の時点で初めて相続財産に加算されて相続税がかかります。

第二に、2,500万円を超える部分は、贈与税がいったん一律20%で課税され、後で相続の時点で初めて相続財産に加算されます。そして相続税の額から贈与税額が控除されます。

いずれにしても、相続時に加算される贈与財産の額は、贈与時点の評価額です。したがって、相続時精算課税制度が効果を発揮するのは、以下の2通りの財産に限られます。

- 値上がりが確実に見込まれる高額な財産

- 新たなカネを生み出すことが見込まれる高額な財産

つまり、現金のような、「値上がり」があり得ない財産を贈与する場合には向かないということです。これは重要なポイントなので、次をお読みになるのに頭に留めておいてください。

2-2-2.相続時精算課税制度と住宅資金贈与の非課税枠の併用は意味がない

住宅資金贈与の非課税枠に加えて、相続時精算課税制度を利用することは、意味がありません。

どういうことか、具体例で見てみましょう。

たとえば、平成28年5月に、お子様が省エネ住宅を新築するための資金として、3,700万円を援助した(贈与した)とします。

そのうち1,200万円は、住宅資金贈与の非課税枠の範囲なので、非課税になります。

では、残りの2,500万円についてはどうなるでしょうか。

ここで、もう一度、相続時精算課税制度の概要をおさらいしておきましょう。

〈贈与の時〉

〈相続の時〉

- 贈与された財産の額が相続開始の時点の財産(相続財産)に戻されて相続税が計算される

この相続時精算課税制度のしくみによれば、2,500万円については以下のような扱いになります。

〈贈与の時〉

〈相続の時〉

- 2,500万円が相続開始の時点の財産(相続財産)に戻されて相続税が計算される

つまり、現金2,500万円はどこまでいっても現金2,500万円で、価値が変わりません。したがって、2,500万円を生前に贈与しても、結局は相続の時に2,500万円がそのまま相続財産に戻され、相続税が課税されるだけです。

したがって、住宅資金贈与の非課税枠にプラスして相続時精算課税制度を併用しても、意味がないということです。

3.敷地について相続時に「小規模宅地等の特例」が受けられる

住宅資金贈与の非課税枠を活用して、お子様・お孫さんに、あなたの土地の上に住宅を建てさせてあげる場合は、いずれ、お子様・お孫さんがその敷地を相続することになります。

その時に、敷地(特定居住用宅地)の相続税が抑えられる制度が、「小規模宅地等の特例」です。

3-1.あなたの自宅の敷地に適用される「小規模宅地等の特例」とは

小規模宅地等の特例とは、一定の相続人があなたの自宅の敷地を相続する場合に、330㎡以下の部分については、相続税法上の評価額が20%と扱われるという特例です。つまり、評価額が80%も差し引かれます。

「小規模」といっても330㎡を「坪」「畳」の単位に換算すると「100坪」、「199畳」にもなります。

この特例は、あなたの自宅の敷地を以下の4通りの相続人が相続する場合に適用されます。

- 配偶者

- 生前から同居している親族(同居親族)

- 生計をともにしている親族(生計一親族)

- 単身赴任等でやむなく同居できない子(家なき子)

このうち、住宅資金贈与の非課税枠と小規模宅地等の特例との両方が適用されるのは、赤で示した「2.同居親族」「3.生計一親族」です。

どういうことかというと、まず、「1.配偶者」は、子・孫ではないので、住宅資金贈与は適用されません。

また、「4.家なき子」というのは、たとえば、本来ならば同居したいが単身赴任等のためやむなく他の土地に仮住まいしているような特殊なケースなので、住宅資金贈与を受けて独立して自宅を構えているような場合は基本的に当てはまりません。

そこで、以下では、「2.同居していた親族(同居親族)」、「3.生計をともにしていた親族(生計一親族)」について見ていきます。

3-2.同居していた親族(同居親族)

住宅資金贈与の非課税枠と小規模宅地等の特例の両方が適用される典型的なケースは、あなたの土地の上に、あなたとお子様とでお金を出し合う形で共同で建物を建て、共同で所有(共有)して、同居した場合です。

一つの建物に同居する場合はもちろんのこと、二世帯住宅でも、共有部分がなく独立していたとしても、「同居」にあたります(ただし、区分所有権の登記がされている場合は除きます)。

お子様が負担する金額について、あなたが資金援助してあげれば、住宅資金贈与の非課税枠の対象になります。

そして、後でお子様があなたから敷地を相続する時には、敷地について小規模宅地等の特例が受けられ、評価額が20%に抑えられるのです。

3-3.生計をともにしていた親族(生計一親族)

「生計をともにしている」場合、多くは同居もしています。そのため、同居していないにもかかわらず「生計をともにしているような場合」とはどういう場合か、イメージしにくいと思いますので、説明しておきます。

これは、たとえば、同じ土地の上で、形としては別棟で暮らしているけれども、頻繁に行き来していたり、生活費・学資・医療費等を互いに出し合っていたり、社会的・経済的に一体として暮らしていると評価できるような場合です。

そのような「生計をともにしている」という実態を作り出しておけば、後でお子様があなたから敷地を相続する時には、敷地について小規模宅地等の特例が受けられ、評価額が20%に抑えられるのです。

これがもし、別棟で暮らしていて、実態としても完全に別世帯で財布も別となると、「生計をともにしている」とは言えず、後で相続の時に小規模宅地等の特例の対象にならないことになりますので、注意が必要です。

まとめ

住宅資金贈与の非課税枠は、子・孫に住宅の購入・新築・増改築のための資金を援助してあげた場合に子・孫の贈与税が一定額まで非課税になる制度で、「省エネ住宅」等であれば、他のふつうの住宅よりも優遇されます。

これ単体でも十分に魅力的な制度ですが、暦年贈与(贈与税の基礎控除)と上手に組み合わせて活用することで、より大きな効果が得られることがあります。他方で、暦年贈与と二者択一の関係にある相続時精算課税制度との組み合わせは意味がありません。

また、あなたの所有する土地の上に子・孫に住宅を建てさせてあげる場合、「同居している」または「生計をともにしている」のであれば、別に小規模宅地等の特例が適用され、相続税が80%割り引かれる可能性があります。