次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

老後のために積立をしようと思ったとき、頭に浮かぶのは個人年金保険ではないでしょうか?

ただ、「どのような商品なのか?」「本当に老後の積立に最良な商品なのか?」など疑問がたくさんあると思います。

個人年金保険には様々な種類があり、選び方のポイントがあります。また積立を効率よく行う手段は個人年金保険以外にもあります。

このページでは個人年金保険を始めとして、老後の資金を効率よく積み立てるために知っておくべきことをまとめてお伝えします。

老後の不安を少しでも和らげるよう、最良の方法を選択し、将来のために積立をしていきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

公的年金への不安から民間の個人年金が注目されています。

「平成30年(2018年)度 生命保険に関する 全国実態調査 〈速報版〉」によると、加入率は21.9%、世帯年間払込保険料は20.1万円です。

保険会社にもよりますが、少額でも積立は可能ですので自分が積立できる金額で加入しましょう。

世代別で加入率を見ていくと20代~30代の加入率が低くなっています。その理由としては「お金が払えないから」という回答が1番多くなっています。そして老後を考えるようになってから個人年金保険を検討する人が多いようです。

年金開始時期は60歳からが多いようです。59歳以下の年金支給開始だと個人年金保険料控除が適用とならないため60歳以降の年金支払開始の契約がほとんどです。

年金支払開始年齢と同じく、年金支受取期間が10年以上が個人年金保険料控除の対象となるため、年金支受取期間5年間の契約は少なくなっています。10年確定年金が一般的です。

長生きリスクもあるので一生涯年金が出続ける終身年金に加入をしたいところですが、各保険会社、最低年金額があり、終身年金は毎月の保険料が高くなるため確定年金になるケースもあります。

個人年金といっても種類がたくさんあり、それぞれメリット・デメリットがあります。

一般的なのは確定年金ですがそれ以外にも選択肢はあります。これから個人年金に加入するときには種類と特徴を確認しておきましょう。

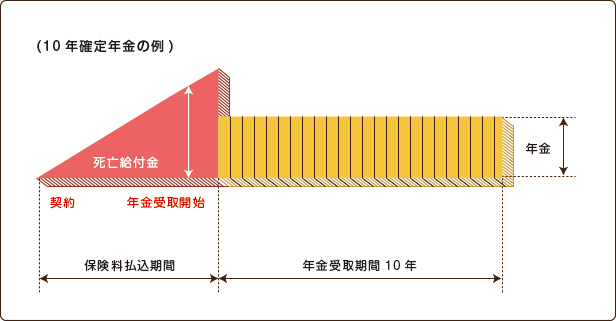

個人年金で代表的なのがこの確定年金です。特徴としては、はじめから年金総額が確定しているところです。

例えば10年確定年金であれば年金額×10年がもらえます。仮に年金受給期間に亡くなっても残りは遺族が受け取れます。

確定年金のメリット・デメリット

メリット

デメリット

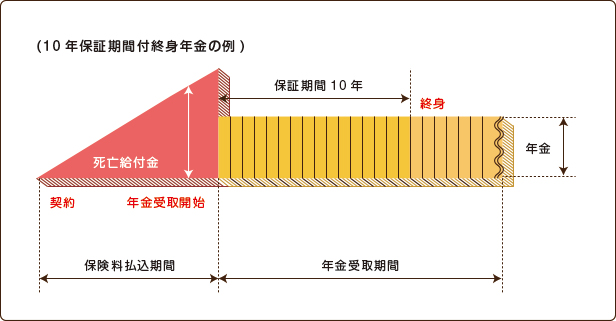

終身年金は生きている間は一生涯年金がもらえます。ほとんどの商品は最低保証期間が設定されています。10年保障期間付の場合は10年は最低保障として年金が受け取れます。

終身年金のメリット・デメリット

メリット

デメリット

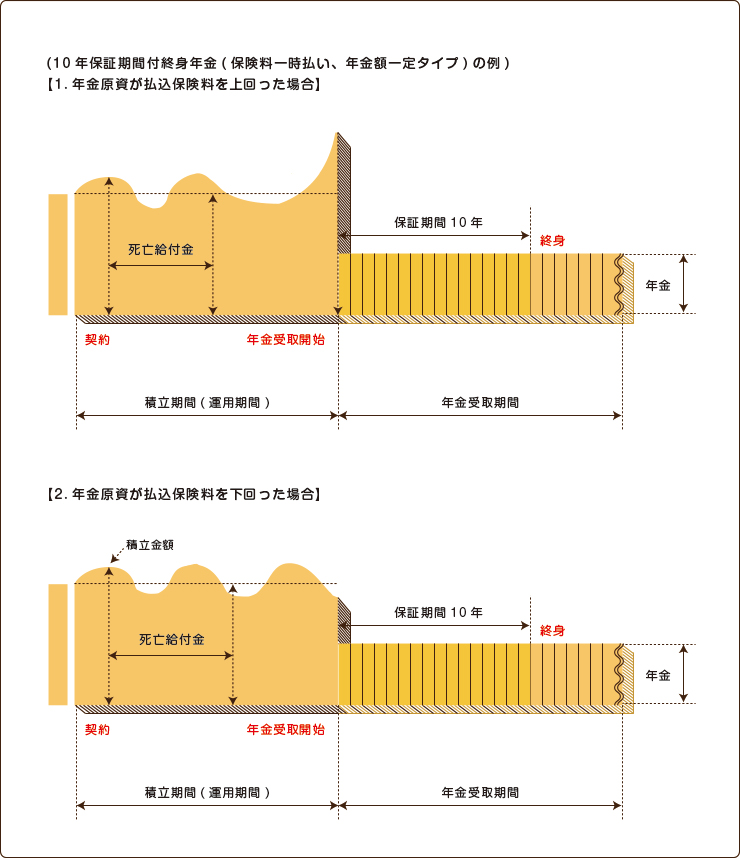

株式や債券を中心に資産を運用し、その運用の実績によって年金や解約返戻金などが増減する個人年金保険で、投資リスクは個人が負うことになります。

変額年金のメリット・デメリット

メリット

デメリット

外貨建て個人年金も円建ての商品と同じく年金額は確定しています。特徴としては日本円より利率の高い外貨での運用になるため、有利といえます。

ただし、年金の受取りが外貨になるため、実際に円で受け取るときにはその時の為替レートで受け取ることになります。

外貨建て年金のメリット・デメリット

メリット

デメリット

老後の生活資金を蓄えるための個人年金保険ですが、本当に加入する必要があるか疑問を持つ人もいると思います。

あくまでも将来への積立なので必ず加入をしなければいけないものではありません。個人年金にもメリット・デメリットがあるので他の金融商品と比較をして検討してみましょう。

銀行の普通預金はほとんど利息が付かないため、銀行にお金を預けておくよりも、個人年金保険で老後の資金を貯める方が有利といえます。

銀行預金はいつでもおろせるため使ってしまう可能性がありますが、 個人年金は支払いが終わる前に解約してしまうと元本割れしてしまうリスクがあるので、途中でやめることは考えにくいです。学資保険などと同様に、現金を使えないようにする効果があります。

銀行引き落としまたはクレジットカードで保険料を支払うので、自動的に預金から引き落とされ確実に貯まっていきます。個人年金は、貯金をしていくのが苦手な人に向いている商品と言えるでしょう。

個人年金保険の保険料は個人年金保険料控除の対象となり、一定額が所得から控除できます。会社員であれば年末調整で一定額の還付を受けることができます。

詳しくは後ほどご説明します。

将来受け取れる年金が決まっている場合、インフレによって今のお金の価値と年金を受け取る将来のお金の価値が変わるというリスクがあります。

保険会社が万一倒産をした場合、将来受取れるはずだった年金が減らされる可能性があります。

その場合、国内で事業を行っている全ての保険会社が加入している「生命保険契約者保護機構」という組織が、一定額を保障してくれますので、支払った保険料がまったく無駄になるわけではありません。

ここでは個人年金以外の主な老後の積立商品を解説します。

預ける期間を決めて銀行に預金します。原則として満期になるまで払い戻すことができません。

普通預金と違って、お金をいつでも自由に出し入れができませんが、その分金利が高く設定されています。満期前に解約をすると減らされる可能性があります。

預入期間は最短1ヶ月から最長10年。個人年金保険と比べると期間が短くリスクは少ないです。

金利はネット銀行のほうが高めに設定されています。

参考:価格.com「定期預金比較 | 金利・利率・利息」

多くの人のお金を集めてひとまとめにし、運用のプロが投資先を決定し運用を行い、そこで出た利益を出資した額に応じて配分するのが投資信託です。

投資をしたいけれども自分だけでは多くの株式や債券を買うほどの資金はない、自分ではうまく投資できないので運用のプロに運用を任せたい、そんな人に最適な商品といえます。

少額から積み立てることもでき、種類も豊富にあるため、老後の積立に使われます。

ただし、商品の選び方を誤ったり、運用が悪い状態があまりに長期間続いたりすると、元本割れするリスクがないわけではありません。また、手数料も差し引かれます。

そこで、以下のルールを守って活用することをおすすめします。

なお、個人型確定拠出年金(iDeCo)の制度を利用すると、掛金全額が所得控除になります。ただし、積み立てたお金は60歳まで引き出すことができません。

また、NISA(NISA、つみたてNISA等)の制度を活用すると、一定期間の運用益が非課税になります。

確定拠出年金は私的年金の1つで、現役時代に掛金を確定してその資金を運用し、損益が反映されたものを老後の受給額として支払われる年金です。

掛金は確定した額と決まっていますが、将来の受給額は未確定になります。iDeCo(イデコ)や401kと呼ばれ、企業型と個人型に分かれます。

確定拠出年金は支払った掛金が全額所得控除になります。年金保険料として支払った金額が控除されるのでかなり大きな優遇です。

ただし投資信託と同様に運用リスクがあるので注意をしてください。

個人型確定拠出年金については「会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識」をご覧ください。

参考:厚労省「確定拠出年金制度の概要」

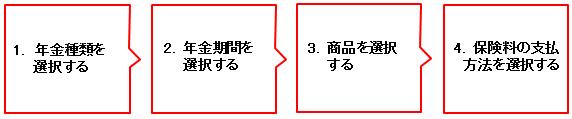

個人年金保険は数多くの商品があり、複雑でわかりにくい商品かもしれません。特に今回はじめて検討する人は何を基準に選んでいいのかわからないのではないでしょうか?

ここでは個人年金保険の選び方を解説します。

大事なのは「自分にあった保険」を選ぶことです。

これから以下の手順で4つのポイントをお伝えします。

まずは年金の種類を選択します。

先ほど種類と特徴で説明しましたが選択方法は以下のようになります。

年金種類を選択したら次はいつからいつまで年金が受け取れるか選択します。

例えば 確定年金の場合

一番多いのは10年確定年金・年金支払開始60歳からになります。

個人年金を比較する上で大切なのが支払保険料総額に対して将来どれくらい年金が受け取れるかということです。

計算は以下のように行います。

例 A生命保険会社 30歳女性 保険料:月々15,610円 65歳払込満了/65歳年金開始

年金額:700,000円 10年確定年金(※現在販売されていない商品です)

15,610円(保険料)×12か月×35年間=6,556,200円(保険料総支払額)

700,000円(年金額)×10年間=7,000,000円(年金受取総額)

7,000,000円÷6,556,200円×100=106.8%(返戻率)

違う条件で比較をしてしまうと本当にどちらが有利な商品かわかりにくくなります。同じ条件で比較しましょう。

以下のものを同じにします。

保険料を月払いまたは年払いを選択します。

先ほどもご説明しましたが月払いよりも年払いのほうが保険料が割引になるので支払総額保険料は安くなります。よって返戻率もよくなります。

もし余裕がある場合は年払いの契約のほうがいいでしょう。通常、支払方法は変更できます。

個人年金保険料控除とは払い込んだ保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税や住民税の負担が軽減される制度です。

給与など所得に一定の税率をかけて所得税の金額が決まるため、所得控除により課税所得(課税の対象となる所得)が下がることによって所得税と住民税が軽減されます。

個人年金保険料控除は生命保険料控除3種類のうちの1つです。

生命保険の保険料控除は以下の3種類になります

※平成24年1月から新制度になっています。

個人年金保険に加入をしてもすべての契約が個人年金保険料控除の対象となるわけではありません。

個人年金保険料控除の対象となる保険の条件は、以下のすべての条件を満たし「個人年金保険料税制適格特約」を付けた保険です。

たとえば、以下の例で考えてみましょう。

この人が、個人年金に保険料月10,000円で加入した場合、保険料は生命保険料控除の対象となります。

そして、控除を受けられる額は以下の表の通りです。

この表によると、個人年金保険料控除額は上限の所得税4万円・住民税2.8万円控除となります。

実際に所得税計算をすると・・・

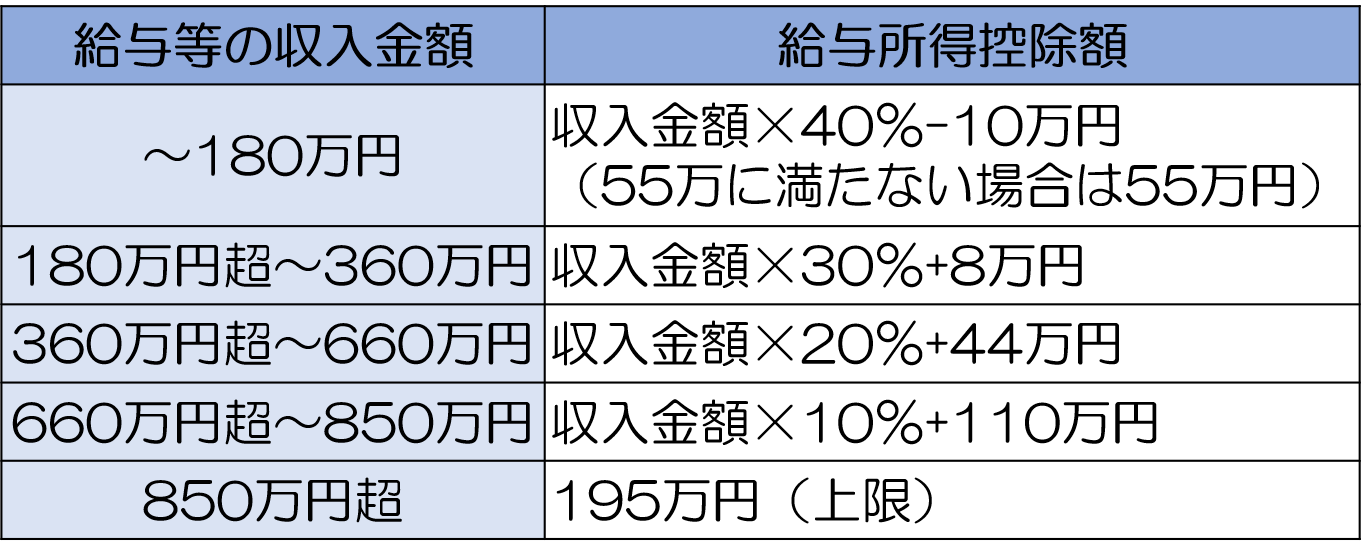

給与所得600万円-給与所得控除174万円(600万×20%+54万円)=426万円

給与所得控除計算表(令和2年分以降)

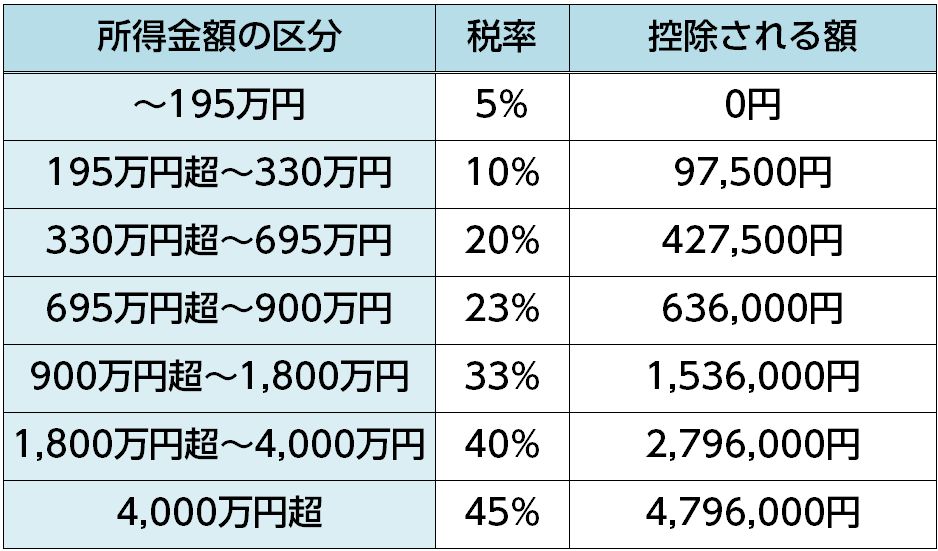

426万円-48万円(基礎控除)-70万円(社会保険料控除)-38万円(配偶者控除)-38万円(扶養控除)-4万円(個人年金保険料控除)=238万円

課税所得238万円

所得税計算表に当てはめると

課税所得が238万円だと税率10%になります。

住民税は平成19年6月より一律10%になっています。

所得税:40,000×10%=4,000円

住民税:28,000円×10%=2,800円

合計 所得税4,000円+住民税2,800円=6,800円

個人年金保険に加入すると年6,800円の還付が受けられます。

※「一般生命保険料控除」 「介護医療保険料控除」 「個人年金保険料控除」すべての合計控除額の上限が所得税12万円住民税7万円になるので、現在契約している生命保険によっては個人年金保険に新たに加入をしても上記のように控除額が増えない可能性がありますのでご注意ください。

※将来年収が上がり所得税の税率が上がると控除金額も上がります。

平成24年1月から生命保険料控除が新制度に移行されました。

これから新たに個人年金保険に加入をする場合は先ほどご説明したようになりますが平成23年12月以前のご契約は旧制度が適用されます。

旧制度の控除額は以下のようになります。

先ほどの例と同じく所得税の税率が10%だったとすると・・・

所得税:50,000円×10%=5,000円

住民税:35,000円円×10%=3,500円

合計 所得税5,000円+住民税3,500円=8,500円

個人年金保険に加入していることによって8,500円の還付を受けることができます。

生命保険料控除はあくまでも保険料を支払いをした人の所得から控除されるので契約者が妻でも夫の所得から控除することは可能です。

ただし、保険金や年金のすべての受取人が保険料を払っている夫、または妻やその他の親族となっていることが必要です。

また、一定の上限が決まっているので夫の契約だけで上限まで行く場合は妻の控除証明書を使用しても意味はありません。

個人年金保険料控除は申告をしなければ控除は受けられません。

保険会社から10月~11月ごろに「生命保険料控除証明書」と記載されているハガキなどが届きます。

勤務先(総務部など)に「給与所得者の保険料控除等申告書」に「生命保険料控除証明書」を添付して提出すれば、年末調整で控除を受けられます。

確定申告の必要はありません。

※年末調整とは

会社員・公務員など給与所得者は通常毎月源泉徴収により自動的に給与から天引きになっていますがその合計額と本来納めなければならない額が相違する場合があります。その時に本来の金額に調整するのが年末調整です。

そして生命保険料控除はまったく考慮されずに天引きされているのでほとんどの人は年末調整により還付が受けられます。

還付されるのは12月~1月に給与もしくはボーナス支給の時に還付されるケースが多いようです。給与とは別に支給されることもあるようです。

もし会社へ期限内に申告書を提出し忘れた場合、自分で確定申告すれば控除を受けられます。

自営業の場合、会社員のように給与から自動的に天引きされていないので確定申告が必要になります。

翌年の2月16日~3月15日までに所得税の確定申告で、「生命保険控除証明書」を確定申告書に添付し、税務署に提出します。税務署に行くときは生命保険料控除証明書(ハガキ)を忘れないようにしましょう。

還付されるのは確定申告をしてから1か月くらい掛かります。

生命保険料控除証明書が10月に届いているので年末調整・確定申告をするまでに時間があります。その間に無くしてしまった、または間違えて破棄してしまったなどよくあることです。その時はすぐに保険会社に再発行してもらいましょう。

老後の積立を考えていく上で知っておかなければいけないのが将来生活していくのにどれくらい必要かです。

生命保険文化センターが公開した「生活保障に関する調査(令和元年度)」によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は平均22.1万円となっています。

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14万円となっています。

その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36.1万円となります。

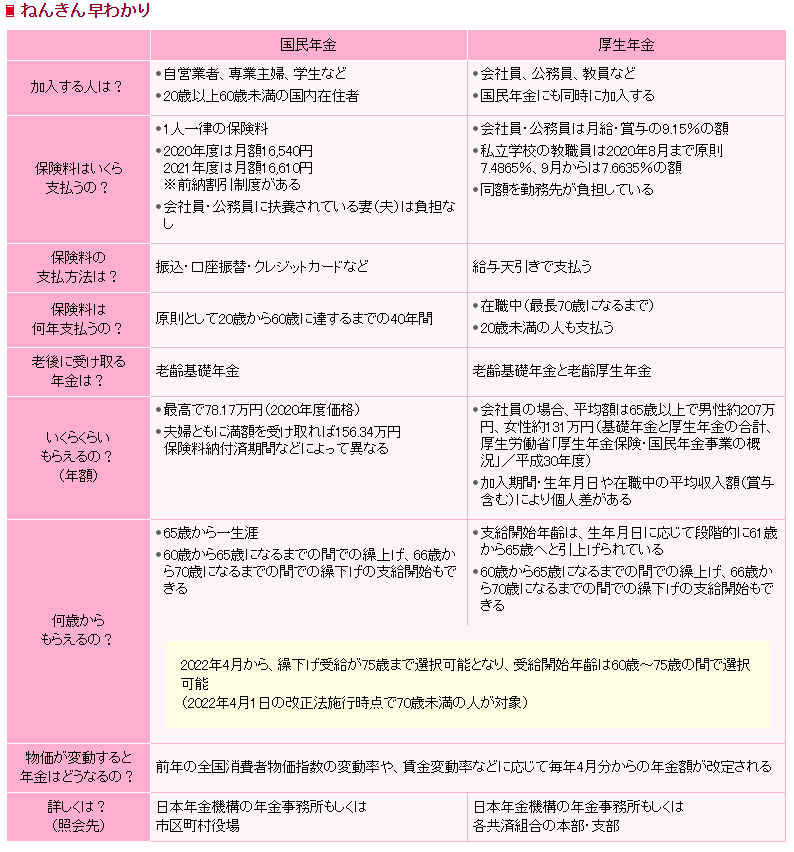

厚生労働省がまとめた資料(「令和3年度の年金額改定についてお知らせします」)によれば、自営業などの国民年金加入世帯(夫婦2人)で月額約130,000円、会社員などの厚生年金加入世帯(夫婦2人)で月額約220,000円が支給されているようです。

公的年金は職業によって違いがあります。公務員の方などが加入していた共済年金は、2015年10月からは厚生年金に統一されました。

※生命保険文化センターHPより抜粋

1.年払いにより保険料を抑える

個人年金保険だけではなく、生命保険全般ですが月払いより年払いのほうが割引になります。将来の年金額は変わらない場合、保険料支払い総額が少なくなります。

2.前納して保険料を抑える

契約時に、保険料払込期間満了までの年払保険料を一括で支払う方法です。一括で支払うことで前納割引率が適用されて保険料が安くなるため、支払保険料総額が少なくなります。

3.年金を据え置きする

保険会社は契約者から預かった資金を運用していますが、据置期間が長くなるほど利益が上乗せされ、積立金が多くなります。公的年金も年金開始を後に繰り下げることによって年金額を上げることができます。

民間の個人年金保険も考え方は多少相違しますが、年金受取りを遅らせることによってもらえる年金額が増やせる商品もあります。

4.個人年金保険料控除を申請する

先ほどもお伝えしましたが、個人年金保険の大きなメリットは個人年金保険料控除により、所得税・住民税から還付を受けられます。個人年金は数十年と長い間保険料を積立していくので毎年確実に年末調整または確定申告しましょう。

5.クレジットカードでポイントを貯める

保険料は変わらないですが保険会社によってはクレジットカード払いができます。個人年金保険は長く保険料を支払っていき、医療保険などより金額も大きいため、クレジットカード払にしてポイントを貯めていく方がお得です。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が