次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険は、日本人の8割が加入されている最も基本的な保険とされています。

そして、生命保険を検討される方が、どれにするかを選ぶときに最初にぶつかるのが、「定期と終身のどちらにするか?」という問題です。

これを解決するには、定期と終身がどう違うのか、どのように使い分けをすればいいのかを知る必要があります。

そこで、本日は、

を解説します。こちらをご覧いただければ、今後、定期にすべきか終身にすべきかで迷うことはなくなるでしょう。是非参考にしてください。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

生命保険は基本的に、

定期保険:

終身保険:

の2つに分かれます。違いを簡潔に表すと以下の通りです。

| 保険期間 | 保険料 | 解約返戻金(貯蓄効果) | |

| 定期保険 | 一定期間 | 更新ごとに上がる | なし |

| 終身保険 | 一生涯 | 一定 | あり |

定期保険は、例えば、「30歳~40歳までの期間で自分に万が一のことがあったら家族に経済的に辛い思いをさせてしまうから、その間だけ生命保険をかけておこう。」という場合に、加入するものです。

その間に、生命保険がなくても家族が生活できるぐらいの十分な貯蓄ができていれば、40歳以降は生命保険は不要になりますね。

しかし、40歳になった時点で、まだ十分な貯蓄ができていなければ、更新することになります。

次で詳しくお見せしますが更新すると、保険料は上がります。

一方、終身保険は保障が一生涯続きます。支払う保険料のうち何割かは解約したら戻ってくるので貯蓄の効果もあります。

保険料の額は変わりません。また払込期間と言って、例えば、「保険料は60歳までに全部払う」と決めれば、保険料の支払いが終わった60歳以降も、保障を受けることができます。

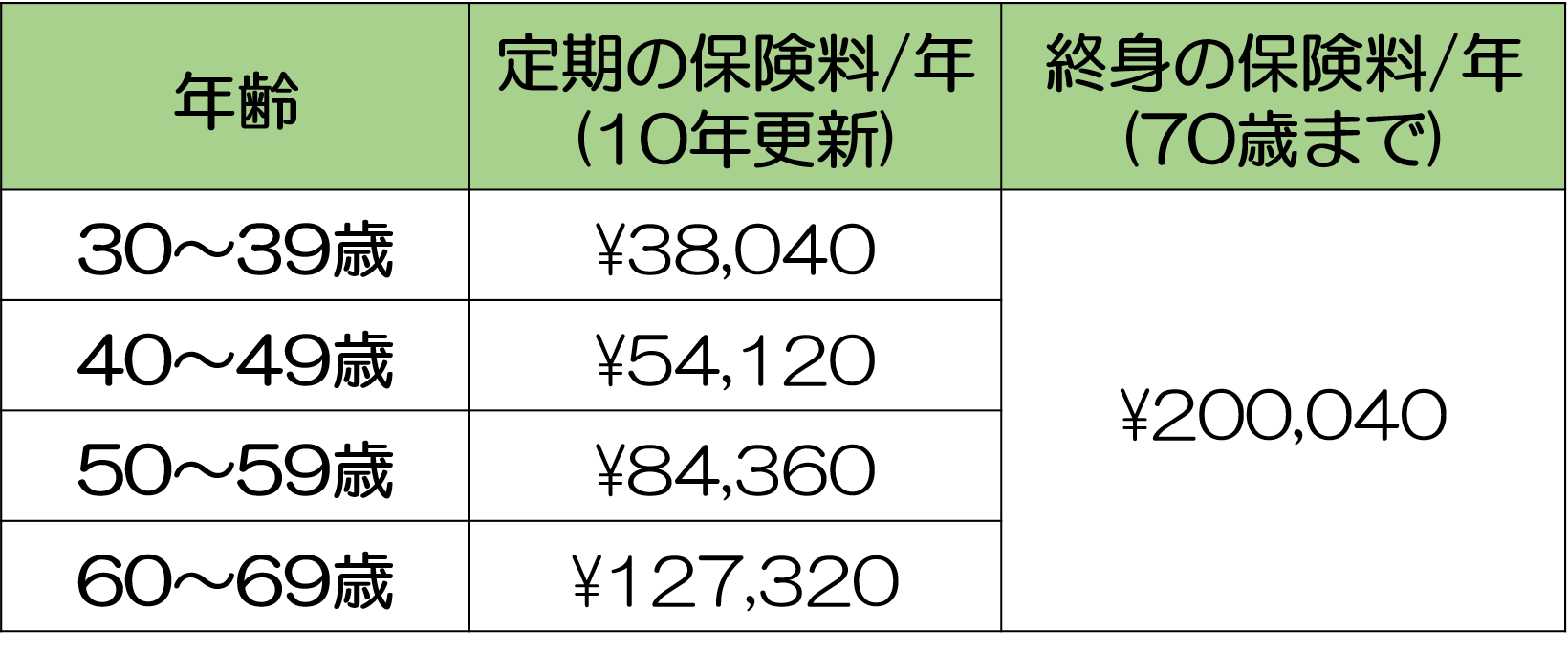

それでは同じ保険金額で定期保険と終身保険の保険料を比較したいと思います。

30歳の男性が以下の保障内容で加入したとして算出しております。※A生命の保険商品(2018年12月時点)を例にとっています。

年間の保険料は以下のようになります。

定期の保険料は全て掛け捨てですので、解約すると戻ってきません。

終身は、60歳までに保険料を全額払うことを前提とした金額です。

また、貯蓄効果もあるので、全体的な保険料としては定期よりも高いです。

しかし、定期保険は死亡リスクが最も高くなる70歳以降は更新できませんので保障が受けられません。

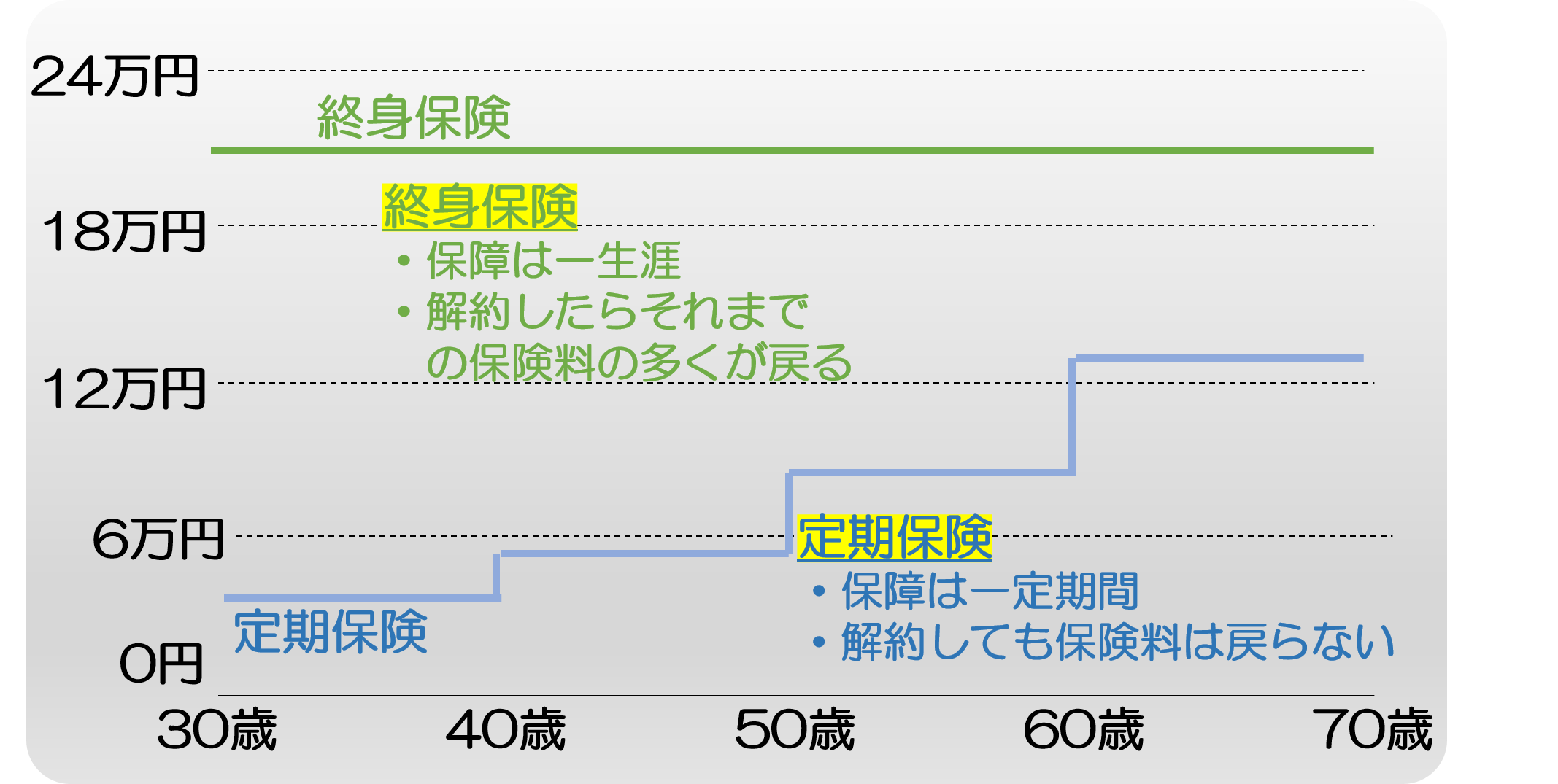

以上のことを念頭に、以下のグラフをご覧ください。

終身保険は、60歳以降は保険料を払わなくても1000万円の保障が受けられるので、家族に遺産を残すことができます。

また、亡くなる前に病院に入院したとしても、その治療費を保険金によって穴埋めすることもできます。

そのため、平均寿命まで生きた場合、最終的には終身保険の方が金銭的なリターンは大きくなります。

それでは、ここからは、定期の生命保険のメリットとデメリットを細かく見ていきましょう。

それぞれ、解説させていただきます。

定期保険は貯蓄効果はないものの保険料は安いので、引退までに、ご自身で十分な資産を構築することを前提とした場合、良い選択肢となります。

定期保険のメリットは若いうちに保険料が低く、大きな保障をできることです。

特に、小さなお子様がいらっしゃる場合、生活費そして学費などこれからどんどんお金が掛かってくる中で、大黒柱であるご主人様に万が一があった場合、生活が破綻する可能性があるので、大きな保障が必要とあります。

先ほど終身保険と保険料を比較しましたが、終身保険で数千万円の大きな保障を準備をしようとすると、保険料が高額になり、家計への負担が大きくなります。

しかし、定期保険だと必要な期間だけ大きな保障を準備しても保険料が低く、家計への負担も少なくなります。

そのため、自分たちで資産運用して十分な貯蓄を作る計画のあるご家庭の場合は、定期保険を選ばれます。

また、資産運用で貯蓄を大きく増やしていくための現実的な計画がないご家庭は、常に保障を受けられて、更に貯蓄の効果もある終身保険を選ばれます。

定期保険は、上限の年齢が決まっています。基本的には最も死亡リスクが高くなる70歳以降では加入できません。

つまり、計画していた通りの資産構築が実現できずに、高齢になってから慌てて生命保険に加入しようとしても手遅れになってしまうのです。

こちらに関して詳しくは、『高齢者の生命保険の必要性と検討して頂きたい2つのケース』をご覧ください。

それでは、最後に、定期生命保険と終身生命保険それぞれの活用方法を確認しましょう。また、両方に加入するケースに関してもご説明します。

定期生命保険は基本的に、ご自身での資産構築を前提としていて、十分な資産ができるまでの期間に、自分に万が一のことが起きても家族を守るための手段としてご検討ください。

その際は、『生命保険の必要保障額|無駄をなくすために確認すべき4ステップ』をご覧頂くと、無駄のない保障を選びに役立ちます。

一方で、終身生命保険の活用方法は多様で、以下のような用途に適しています。

詳しくは、『終身保険とは?今だから知っておきたい本当の活用法と選び方』をご確認ください。

実は、生命保険は終身と定期の両方に加入される方もいらっしゃいます。

そうした方のうち特に多いのが、まだ30代40代の若いご夫婦で、お子様が小さいというご家庭です。

なぜ、両方加入されるのかというと、以下のようなメリットがあるからです。

あくまでも家計と保険料との兼ね合いなので、両方加入する場合は、しっかりとしたシミュレーションが必要です。

しかし、保険料に余裕のあるご家庭にとっては、選択肢の一つとして頭の片隅に入れておくと良いでしょう。

同じ生命保険でも、定期と終身では活用方法はかなり違います。

終身は多様な用途で使えますが、定期保険は基本的に、一定の年齢までに自分に万が一のことがあった場合への家族への保障という目的でのみ活用します。

以上の理由で、終身を活用されるご家庭がほとんどです。

しかし、資産運用などで老後の生活のあてもある場合は、定期保険は良い選択肢となります。以上のことを踏まえて、ご検討いただければと思います。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

生命保険にかかる税金で損をしないため知っておきたい3つのこと

結婚したり、子供が生まれたりしたタイミングで生命保険に加入しようと考える人は多いでしょう。その目的は、万一の場合に家族の生活を守るためだと思います。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回はそんな生命保険

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活

脱サラした私が「今聞けて良かった!」と愕然としたN家のリスクと保険の話

私はNと申します。41歳のフリーランスのウェブコンサルタントです、2年前に脱サラしました。家族は妻と子1人。秋にはもう1人生まれます。横浜市の家賃14万円の賃貸マンションで生活しています。 脱サラした直後、200万円くらいあった貯蓄がみるみるうちに3

変額保険とは?活用のメリット、リスクと対処法・選び方のポイント

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険と言われています。 マイナス金利政策が長く続いている中、積立型の保険は軒並み積立の効率が低下してきています。そんな中、変額保険が注目されてきています。 しかし、そもそもどんなもの

生命保険の中で注目されているのが「収入保障保険」です。 死亡保障の一種ですが、少ない保険料で大きな保障が受けられるのが特徴です。 多くの方におすすめしたい商品ではありますが、向き不向きがあります。 そこで、この記事では、収入保障保険の特徴

生命保険は、日本人の8割が加入されている最も基本的な保険とされています。 そして、生命保険を検討される方が、どれにするかを選ぶときに最初にぶつかるのが、「定期と終身のどちらにするか?」という問題です。 これを解決するには、定期と終身がどう違うの

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

生命保険は掛け捨てがベスト!積み立て型と比較した活用のポイント

掛け捨て型の生命保険は積み立て型の保険より損というイメージをお持ちではないでしょうか? しかし、はっきり言わせていただくと、掛け捨て型こそが真の意味での生命保険です。積み立て型は使い道が限られており、「おまけ」のようなものです。 保障と貯蓄とは