社用車をお持ちの会社の経営者の方から、自動車保険に関するご相談を受けることがあります。

最も多いご相談内容は、保険料を抑えたいというものです。自動車保険への加入は事実上義務となっていますから、台数が多ければ多いほど、少しでも保険料を安いに越したことはありません。

また、自動車保険には事業用の車両に特有の特約についてのご相談や、社用車を業務外で使用した時にどこまで補償されるかというご相談もあります。

この記事では、社用車に自動車保険をかけるときに知っておいていただきたいことをお伝えします。すでに社用車をお持ちの方も、これから社用車を活用しようとお考えの方も、ぜひ最後までお読みください。

The following two tabs change content below.

私は10年以上にわたり、生命保険業界で働いております。マイホームの次に高い買い物と言われることもある保険ですから、本当に必要な商品を無駄なく加入してもらうことが大切だと考えています。お一人お一人のご希望やライフプランをおうかがいし、少しでも豊かな人生を送るお手伝いが出来ればと思っております。

はじめに

社用車の自動車保険を契約する時、法人契約と個人契約では、どちらにより多くのメリットがあるでしょうか?

ここでいうメリットとは、経営者の方にとってはズバリ「保険料の安さ・経費で落ちるか?」になると思います。

結論から申し上げますと、実は会社の規模や社用車の保有台数などで条件が異なるため、どちらが有利かについては一概に言えないのが実際のところです。

そこで、法人契約→個人契約の順に、それぞれのメリットと注意点を見ていきましょう。

1.法人契約のメリットと注意点

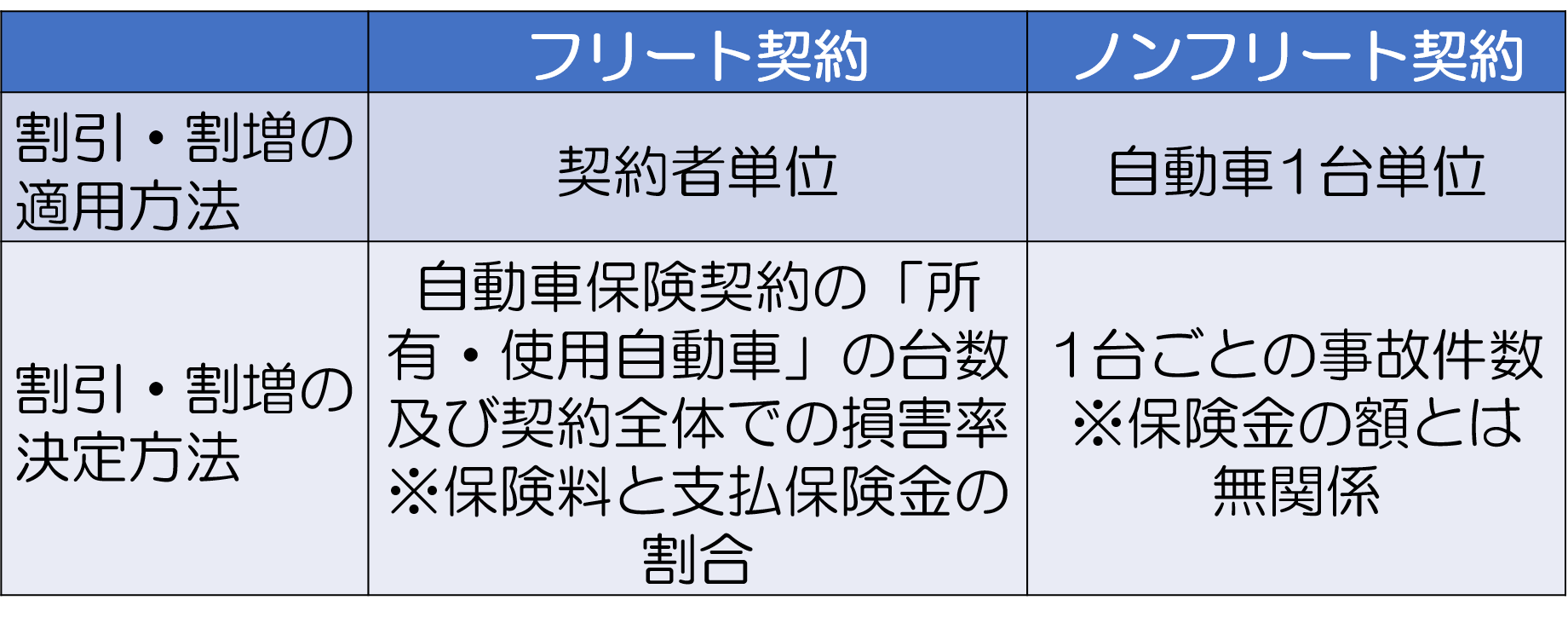

法人契約は、「フリート契約」と「ノンフリート契約」の2パターンがあります。

1.1.フリート契約のメリットと注意点

まず、フリート契約がどんなものなのか、メリットと注意点をお伝えします。法人で10台以上の自動車を保有していると自動的に「フリート契約」になります。

なお、9台以下での契約を「ノンフリート契約」と言って区別します。

1.1.1.リースカーも「フリート契約」の対象

まず、フリート契約の対象となる社用車がどんなものかをお伝えします。

社用車は必ずしも法人が所有していなければならないわけではありません。以下のいずれかの条件を満たしていれば大丈夫です。

- 法人が所有している車

- 所有権留保付き売買(※)で購入した車

- 1年以上のリース契約で借りている車

- 国・地方公共団体から賃借している車

※所有権留保付き売買…代金を払い終えるまで所有権を売主に残しておくタイプの売買

1.1.2.フリート契約のメリット

フリート契約最大のメリットは、保険料が割安になる点です。

ノンフリート契約の割引率が最大63%なのに対して、フリート契約の割引率は、最大70~80%の割引率が適用されます。

割引の内容は以下の通りです。

- 台数が多いほど割引率が高い(フリート多数割引)

- 無事故割引の割引率が高い

- 事故を起こした車があっても割引を受けられる可能性がある

- 社用車を追加したらそれまでと同じ割引率が適用される。

また、全車両一括特約という特約があり、複数台の契約でも保険証券を1つにすることができます。

これは契約を管理する上で書類を簡素化できるのがメリットです。保険会社によっては保険証券を1つにすることで保険料が5%ほど割引になることがあります。

1.1.3.フリート契約の注意点

一方で、確認しておきたい注意点もございます。主な内容は以下の通りです。

- 事故を起こすと保険料が割高になることがある

- 通販系の自動車保険では扱ってもらえない場合がある

- 自動車が9台未満になり、猶予期間をすぎるとまたノンフリートになる

フリート契約についての詳細は「法人自動車のフリート契約とは?そのメリットと注意点」をご覧ください。

1.2.社有車が9台以下の「ノンフリート契約」でも割引がある

社用車が9台以下の中小企業の場合は、「ミニフリート契約」という形態が適用になることもあります。

これは、1保険証券で2台以上まとめて契約することを言います。

そして、ミニフリート契約でさらに一定の条件を満たすときは「ノンフリート多数割引」という割引が受けられます。

ノンフリート多数割引では、2台で3%、3~5台で4%、6台以上で5%程度の割引となります。

フリート契約とノンフリート契約のそれぞれについてまとめました。

2.台数が少ないなら個人契約が有利な場合もある

ここまで、法人契約にした場合のメリットと注意点をお伝えしてきました。

しかし、台数が少ないならば、わざわざ法人契約にせず個人契約のままの方がいい場合もあります。

そこで、注意していただきたいのは、以下の4つの点です。

- 法人契約だと割引条件が受けられないことがある。

- 個人契約でも経費として計上できる

- 個人から法人への等級の引き継ぎは原則NG

- 法人契約では付加できない特約もある

それぞれについて説明していきます。

2.1.法人契約だと割引条件が受けられないことがある

自動車保険には独自の割引システムがあるのは皆さんご存知ですよね。

たとえば、本人・配偶者(または家族)のみを運転者に限定することで5%以上の割引になる運転者限定特約、ゴールド免許の時に保険料が10%以上割引になるゴールド免許割引、事故のリスクが低い40代は保険料が安くなる保険会社、といった具合です。

実は、社用車を法人契約した場合、これらの割引は適用されないこともあるのです(保険会社によって条件は異なります)。

2.2.個人契約でも保険料は会社の経費にできる

経営者の方にとって、保険料を会社の経費として落とせるかは気になる点でしょう。

たとえばクルマだけが個人名義となっていても「会社が個人からクルマを借りているが、会社で管理使用をしている」という実態があれば、会社の経費として落とせる可能性があります。

注意したいのは、個人名義にするのはクルマの所有名義も保険の名義も、必ず法人の代表者に設定しておくということです。

もし従業員の名義で保険に加入し、その従業員が会社を退職してしまうと、法人は新たに保険に加入しなくてはいけない等のトラブルが発生してしまいます。そうなると、保険契約の手続きを最初から行わなければならず事務が面倒になりますし、それだけでなく、今まで適用されていた無事故割引や等級の引き継ぎも無効となってしまいます。

2.3.個人から法人への等級の引き継ぎは原則NG

自動車保険では、個人契約でも法人契約でも基本的な保険料はほとんど大差ありません。保険料で大きな差がでてくる条件は「等級」です。

自動車保険の等級の個人から法人への引き継ぎは、原則としてできません。

たとえば、自家用車を20等級の自動車保険で契約している場合、法人設立にあたり自家用車を社用車にし、保険も法人契約に変更すると、等級は6等級からスタートし保険料も高くなります。

ただし、例外があります。それは個人事業主が法人化した場合です。その場合は、自動車の使用実態が全く同じなので、むしろ等級の引き継ぎを認めるべきだということなのです。

2.4.法人契約では付加できない特約もある

自動車保険には、原付バイクなどの補償もセットできる「ファミリーバイク特約」があります。

しかし、法人契約だとこのファミリーバイク特約は付加できません。法人名義のバイクを利用している場合は、別途バイク保険への加入が必要となります。

また、特約とは違うのですが、事故でクルマが動けなくなった時にレッカーなどの手配をしてくれる「ロードサービス」も、保険会社によっては、法人契約だと任意でセットしなければならなかったり、法人の代表者にしか付けられなかったりすることがあります。

3.事業用の自動車保険で付加できる特約

ここからは、社用車など事業用の自動車保険にだけ付加できる特約の補償内容を確認していきましょう。

自動車保険の補償の種類は大きくわけると「ヒトに対する補償」と「モノに対する補償」の2つとなります。対人/対物といったほうがイメージしやすいかもしれません。

そして、事業用の特約の場合、重要なのは、「ヒトに対する補償」であれば「従業員など身内への損害をカバーする補償」、「モノに対する補償」であれば「お客様など第三者への損害をカバーする補償」「自社の商品の損害の補償」です。

保険会社により特約の名称や補償内容は大きく異なるのですが、ここでは補償となる対象ごとに分けて、どんな特約があるのか解説します。ご自身の会社で対象となるような内容があるかどうか、想像しながらお読みください。

3.1.ヒトに対する補償

3.1.1従業員にケガをさせてしまった時の補償

社用車の場合、会社の敷地内でトラックを運転中に従業員をひいてしまうケースが考えられます。

しかし、社用車の運転が原因で従業員にケガをさせてしまった時の補償は、一般的な対人賠償保険では対象外です。

そこで、事業用の自動車保険には、こういった対人賠償保険の補償範囲を従業員にまで拡大するような特約があります。

なお、賠償とは別に、従業員が事故でケガをした時の入院や通院などに対する保険金が支払われる特約もありますが、この特約は自家用車にも適用されるものです。

3.1.2従業員の死亡・後遺障害に対する補償

自動車事故で従業員に万が一のことが起きた時、会社が雇い主として葬儀費用・香典費用を負担することがあります。これらをカバーする特約を「搭乗者傷害事業主費用特約」といいます。

オプションで選べる特約は、名前が保険会社ごとにばらばらなことが多いのですが、この特約だけは共通になっているようです。

事故現場の復旧にかかった費用や、新たに求人・採用をする時の費用も対象になります。

3.2.モノに対する補償

3.2.1.第三者から借りている建物などの損害に備える特約

運送業などで品物を保管する倉庫を借りている場合、誤って倉庫に衝突してしまった時などの賠償金をカバーする特約があります。

これは、3.1.1.でお伝えした「対人」賠償保険の補償範囲を拡大する特約の、「対物」バージョンのようなものです。

3.2.2.お客様からお預かりした荷物の損害に備える

運搬中の事故でお客様からお預かりした品物に損害を与えてしまった場合、お客様に対して支払う損害賠償金が補償されます。

また、荷物の積込作業が原因で第三者のモノに損害を与えた時まで、幅広く補償してくれる特約もあります。

3.2.3.自社の商品の損害に備える

自分の会社で販売する商品が、事故で損害にあった場合の損害をカバーする特約があります。

ちなみに、対象とならないものとして、現金・船舶・自動車などがあります。

4.業務外で事故が起きた時の会社の責任

従業員が社用車を運転中に事故を起こしてしまったら、基本的には会社が加入している自動車保険で損害をカバーします。

なぜならば、民法では、会社には社員が業務内で他人やモノに損害を与えてしまった時、その損害の責任を負うという「使用者責任」が定められていからです。

では、業務外で事故を起こしてしまった時、会社に責任はあるのでしょうか?結論は「ある」です。

「業務外の事故なのに、なぜ会社に責任があるんだ?」と疑問に思った方もいらっしゃると思います。少し法律的な話になってしまうのですが、理由について1つ1つご説明します。

自動車損害賠償保障法3条では、交通事故が発生した場合、他人に与えた損害を賠償しなければいけない人を「運行供用者」という言葉で定めています。

「運行供用者」とは、「自己のために自動車を運行の用に供する者」を指します。具体的には以下の通りです。

- 自動車を運転していた人

- 自動車の運転・走行をコントロールできる立場にあった人(自動車の管理と、自動車の運転者に対する指導監視を含む)

- 自動車の運転から利益を受けている人

したがって、従業員(自動車を運転していた人)が社用車で事故を起こした場合、たとえ通勤中や業務外であっても会社(自動車の管理や運転者に対する指導監視の立場にある人、自動車の運行から利益を受けている人)が責任を負うことがあります。

このことを「運行供用者責任」といいます。この運行供用者責任は、酒気帯び運転、信号無視などのよほど悪質なケースを除いて、免除してもらえません。

たとえば、裁判例では、従業員が社用車を使って旅行に出かけ事故を起こしたようなケースでも、会社が責任の一部を問われて賠償金の支払いを命じられたことがあります。

その理由は、会社が「従業員に社用車のカギ管理を任せて、休日でも自由に運転できるような環境を作った」ということで監督不行き届きがあると判断されたためです。

社用車で等級ダウン事故を起こしてしまえば、翌年以降の保険料が高くなり、会社としては余分な経費がかかる等のデメリットが発生します。

まとめ

最後までお読みいただき、誠にありがとうございました。この記事では、社用車にかける保険の基礎知識について、特に経営者の方に知っておいていただきたい項目についてご案内いたしました。

社用車に保険をかける場合には、法人契約をするのが普通だと思われがちですが、社用車の台数や使用人の範囲などにより、個人契約にしたほうがより多くのメリットを受けられて、結果として保険料を安く抑えることもできます。

10台以上の社有車を保有している場合は、フリート契約により通常よりも保険料が割安になります。ただし、一度の事故で保険料がグンと高くなる等、注意しておきたい点もございます。

経営者の皆さまにおかれましては、経費を削減するため少しでも保険料が割安になるような保険会社や補償内容をお考えのことと思います。

ただし、本当に必要な補償を備えなかったため、事故が起きた時に補償を受けられず、多額の賠償金を支払うことになっては本末転倒です。

また、業務時間外でも社用車が事故を起こすと会社が責任を負う必要があります。

どんな時でも安全運転で業務を行ってもらえるような環境作りや社員教育が必要です。