役員賠償責任保険は、会社の役員が、責務を怠ったとして会社や株主、取引先などの第三者から損害賠償責任を追及された時に、賠償金等の費用を補償してもらえる保険です。

「D&O保険」とも呼ばれています。「D&O」とは「Directors and Officers」の略で、取締役や監査役といった会社役員をさします。

賠償責任が発生するような場合に備える保険というと、上場企業のような大きな会社が対象となるとお考えになる方もいらっしゃることでしょう。しかし、中小企業の場合であっても賠償責任問題が発生するリスクはゼロではありません。例えば、取引先に誤って欠陥商品を販売してしまい、それに対する損害賠償を取締役個人が求められることがあります。その場合、裁判にかかる弁護士費用や敗訴した時の賠償責任金の全額は、訴えられた役員の個人負担となります。

そんな時に役立つのが、役員損害賠償責任保険です。これは、役員個人が損害賠償責任を負った場合にその負担を軽くすることができます。また、会社が保険料を負担して損金にすることもできます。

この記事では、役員賠償責任保険について分かりやすく解説していきます。上場企業の方だけでなく、これから会社を大きくしようと奮起されている役員の皆さまにもお読みいただければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. はじめに:会社役員には大きな責任がある!

役員賠償責任保険の中身について説明する前に、役員の方が持つ社会的責任について確認していきましょう。役員の方が日々取り組んでいる業務には、大きな責任が伴います。

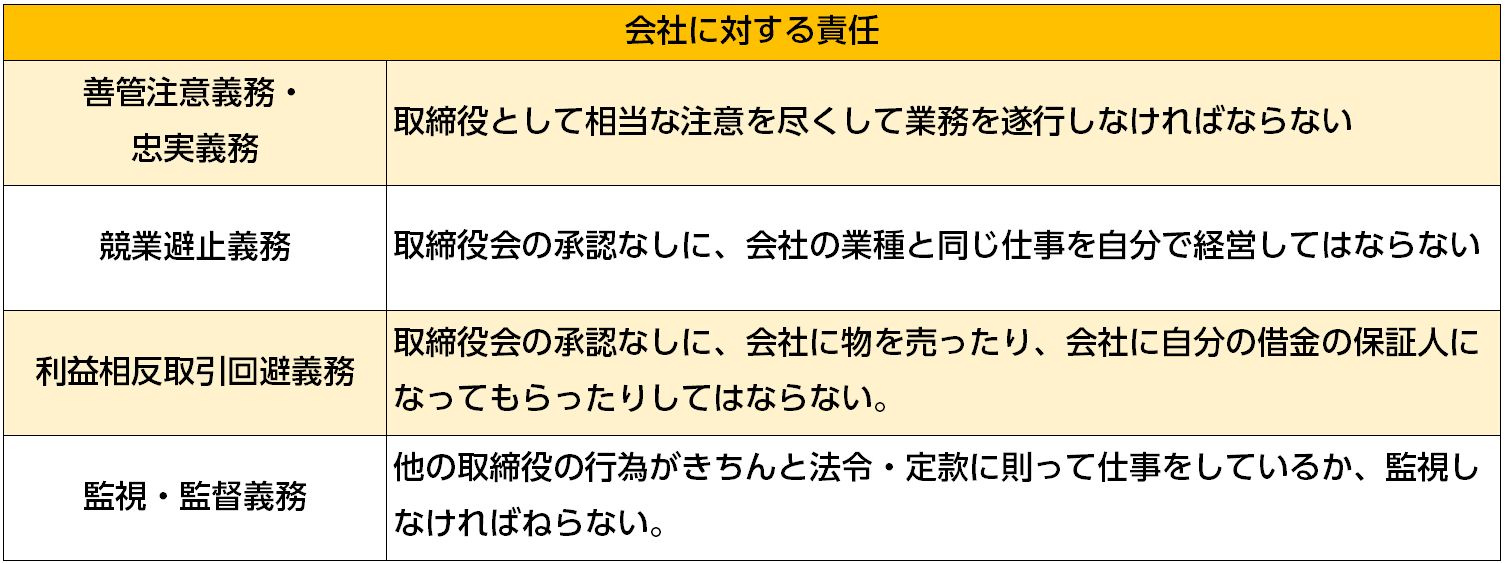

1.1. 会社に対する責任

役員の方に求められる最も重要な業務は、会社を健全に運営するための正しい経営判断ではないでしょうか?業績を伸ばすことは当然ですが、会社に損失を与えないよう忠実に業務に取り組むことも求められています。言うまでもないことですが、会社の財産を私的な理由で使用するなど言語道断です。

以下をご覧ください。こちらは、役員が会社に負う責任について表にしたものです。

いずれも重要ですが、特に注意が必要なのは、「監視、監督義務」です。役員同士、責任を持って業務にあたっているか、お互いに監督し合うことも会社法で義務付けられています。つまり、自分自身が悪くなくても、他の役員が暴走した場合には、責任を問われることがあるのです。

以上の責任を果たせずに、会社に損害を与えてしまった場合、それ相応の賠償請求が発生することになります。

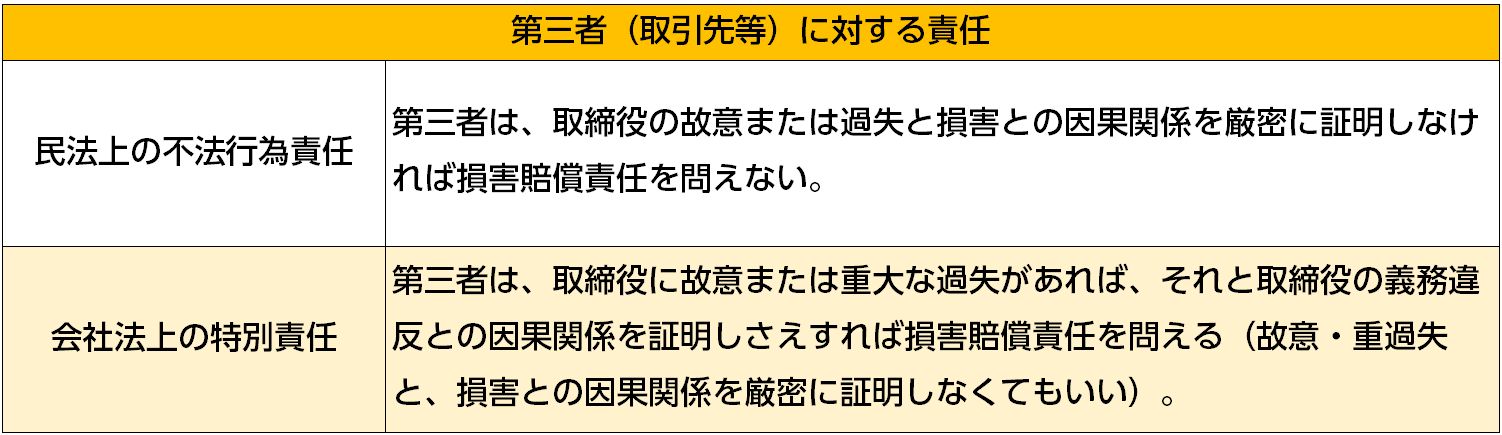

1.2. 取引先や株主など第三者に対する責任

次に、取引先等、会社の外の第三者からも損害賠償責任を追及されるリスクがあります。

たとえば、業務上の過失により取引先等の第三者に損失を与えてしまった場合、それは役員の責任になります。

また、社員が不正な取引を行い、それが原因で株価が下落してしまった場合、株主は大きな損失を受けることになります。この責任は役員の監督不行き届きによるものです。

なお、取締役の第三者に対する責任については、会社法に特別の定めがあります。詳細には立ち入りませんが、下図のとおり、第三者は、取締役の過失が重い場合には取締役の責任を追及しやすくなっています。

このように会社役員の方には重い責任があり、また、会社・株主や取引先等によって損害賠償責任が追及されるリスクがあります。しかし、保守的な考えだけでは会社を成長させることはできませんし、時には思い切った経営判断が必要な時もあるでしょう。賠償責任などのリスクに備え、安心して経営を行うための保険が役員賠償責任保険なのです。

1.3. 取締役が損害賠償責任を負った事例

仕事でのミスは誰にでも起こりうることですが、賠償責任問題にまで発展するような内容とは一体どんなものなのでしょうか?

- 新規参入事業に対して大きな投資を行ったところ、それが原因で会社の経営に大きなダメージを与えてしまい、経営判断に重大な過失があったとして、株主から訴えられた。

- お客様に誤って欠陥商品を販売して損害を与えてしまい、そういった間違いを起こさないような環境整備を怠ったとして訴えられた。

- 提携先と共同で新プロジェクトに取り組んでいたが、会社の先行きが不透明になってしまったので提携を解消したところ、新規事業にかかった費用が回収できなくなったとして、提携先から訴えられた。

考えたくはないことですが、役員の皆さまが日々取り組まれている業務は、このようにリスクを含んでいる可能性があることをお伝えさせていただきます。

2. 役員賠償責任の特徴

役員賠償責任保険を分かりやすく言いかえるならば「役員が会社や第三者から賠償責任を求められた時に補償される保険」となります。保険を選ぶ時は、その特徴や内容を理解することが重要です。まずは役員賠償責任保険の特徴についてご案内いたします。

2.1. 役員個人の財産を守る

繰り返しにはなりますが、役員賠償責任保険は「役員が会社や第三者から賠償責任を求められた時に補償される保険」です。役員の皆さんが、業務上の賠償責任を求められる場合、その訴えは次の3つに分けることができます。

これらの訴訟について詳細な説明は割愛させていただきますが、訴えを起こされてしまった場合、裁判に負けた時に支払う賠償責任金は、役員の個人負担となってしまいます。会社訴訟については、基本補償とならない保険会社もあります。

大企業であれば顧問弁護士がいらっしゃるかもしれませんが、株主代表訴訟については顧問弁護士の力を借りることは出来ません。したがって、裁判にかかる弁護士費用についても全て役員の自己負担となります。

役員賠償責任保険では、これらの賠償責任金や弁護士費用などをカバーすることができます。

2.2. 補償開始の10年前まで対象となる

役員の方には大きな責任があることは最初にもお話させていただきましたが、それは役員を退任した後も続くことがあります。それは何かというと、実は役員在任中の行為についての損害賠償は、損害の発生から10年間は損害賠償を求められることがあるのです!

つまり、役員を退任した後でも責任を追求される可能性があるのです。

役員賠償責任保険では、保険期間開始の10年前までさかのぼって補償の対象となります。これは、他の種類の保険にはない特徴です。

2.3. 全世界で補償の対象となる

役員賠償責任保険では、原則として全世界で補償の対象となります。

大企業では日本国内にとどまらず、世界中で業務を展開していることも多く、このことから、役員の皆様が世界中どこにいても補償の対象となるように設定されています。

ただし、国内のみで事業展開をしている企業では、このように補償地域を拡げることは無意味な場合もあるでしょう。そんな時は、対象地域を日本国内に限定することも可能です。保険料も若干ですが安くなります。

3. 役員賠償責任保険の主な補償内容

ここからは役員賠償責任保険の具体的な補償内容について、順にご案内させていただきます。

3.1. 法律上の損害賠償金

損害賠償金とは、法律上の損害賠償責任を求められた時に支払う賠償金や和解金等のことをいいます。

「法律上」という言葉では、裁判を起こされた時が補償の対象となるようなイメージを持たれるかもしれませんが、実際は「和解・調停・示談等」により、支払うべき賠償金が発生したケースも含まれます。ただし、和解や示談で決めた賠償金を補償してもらうには、あらかじめ保険会社の同意を得る必要があります。

法律上の賠償責任金に含まれないものとしては、税金・罰金・科料(1万円以下の罰金)・過料・倍額賠償金(損害額以上の賠償金)などがあります。

3.2. 争訟費用

争訟費用とは、弁護士に支払う着手金や報酬金などのことをいいます。争訟費用には、裁判所に支払う印紙代や、訴訟を起こすための準備にかかった調査費用などが含まれます。

対象とならない費用として、保険会社のパンフレットに書いてあるのが「従業員の報酬、賞与または給与」です。これは一体どういうことなのしょうか?例を上げますと、裁判で使う書類作成のために役員や部下である従業員が残業した場合、それについて支払われる給料や残業代は対象外ですよ、ということになります。

3.3. その他、特約で補償される保険金

役員賠償責任保険は、基本的には役員個人が負担する賠償責任金などを補償する保険です。最近では、会社に対する補償を特約として販売している保険会社も存在します。以下に、その一部をご紹介します。

- 役員の負担する賠償金に対して、会社が肩代わりした費用を補償

- 不祥事が発生した場合に、内部調査を行うために会社が負担した費用を補償

- 会社の評判が下がるのを防ぐため、コンサルティング会社に支援を受けるための費用を補償

役員賠償責任保険だけに限ったことではないのですが、保険会社のパンフレットには専門用語が数多く登場します。特に損害保険の分野では、日常生活では使用しないような難しい単語や理解しづらい言い回しが盛り沢山です!しかし、補償や保険金の内容について正しく理解することは、とても大切になりますから、少しでも疑問に感じることがあれば保険会社や代理店の担当者に必ずご確認をお願いいたします。

4. 保険料は全額損金にできる

最後に、会社が役員個人の代わりに役員賠償責任保険の保険料を負担した場合、会社の損金にできるということをご紹介させていただきます。

役員賠償責任保険は基本的には役員個人を守るための保険であって、会社のための保険ではありません。しかし、現在、役員賠償責任保険の保険料を会社が負担すれば損金にできるとされています。

どういうことかというと、2015年7月、経済産業省から、「会社法において取締役会議などで一定の手続きを行えば、会社は会社役員賠償責任保険の保険料を全額負担しても問題なし」との解釈が示されました。また2016年2月には、国税庁から税法上の取扱いについて、保険料の全額を会社が負担した場合でも役員の給与とは扱わず、役員個人への所得税の課税は行わないことが発表されました。

参考:国税庁HP[新たな会社役員賠償責任保険の保険料の税務上の取扱いについて(情報)]

まとめ

最後までお付き合いいただき、ありがとうございました。

役員賠償責任保険は、役員に対する賠償責任が発生した時に補償される保険です。最近では、会社が補償を受けられる保険もありますので、役員と会社の両方を守る機能を持たせることもできます。

会社の舵取りは役員の皆さんにかかっています。役員である皆さんは、ご自身が重要な責任ある仕事を任されていることは十分にご認識された上で日々の業務に取り組んでいらっしゃることと思います。とはいえ、外部や社内からの賠償責任問題は、突然の嵐のようにやってくることも考えられます。役員賠償責任保険はそういった場合に備えるための保険です。

この記事をお読みいただいた皆さんが、役員賠償責任保険についてご理解を深めていただけたなら幸いです。