※この記事で紹介している法人保険の保険料の損金算入割合等に関する税務上の扱いに関する記載内容は、国税庁の現行の通達に定められたルールを前提としております。

2019年4月11日に国税庁が新たなルールの案を公表し、今後意見公募(パブリックコメント)の手続を経て、正式に新ルールによる運用が行われることになっております。

新ルール案の内容については「法人保険(いわゆる節税保険)の販売停止に関する国税庁の新ルール案の解説」で分かりやすく解説しておりますので、ご覧ください。

中小企業経営者の方は事業承継対策をどうしようか考えている人もいるのではないでしょうか?

事業承継対策の方法はたくさんありますが、その1つに生命保険の活用があります。

生命保険は主に万が一があったときの死亡保障として活用しますがお金が貯まる商品もあるので活用方法は多数あります。

ただし、生命保険を活用する目的と注意点を知っておかなければいけません。

事業承継で生命保険を活用するときに知っておくべき5つのポイントをお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 生命保険で相続税の納税資金を確保する

自社株の評価額が大きすぎると、相続税の額が大きくなり、相続人は納税資金を準備できないリスクがあります。

その場合、持っている有価証券や不動産を売却するか、自社株を売却して現金化して納税をする必要が発生します。

売却しても問題ない有価証券や不動産だけの売却だけならいいのですが、最悪の場合、オーナー社長が作り上げた会社を手放すことにつながってしまいます。

もし「会社を息子に継がそう」と思っていたとしても、息子が自社株を売却するはめになれば他人の会社になってしまいます。

生命保険に加入をしておくことによって、まとまった現金が手に入るので納税額を準備することができます。

2. 自社株評価の引き下げを行う

事業承継で最も頭を悩まされるのは、自社株です。

法人契約の生命保険は、契約の仕方や保険種類によって異なりますが、保険料の一部を損金計上できるので自社株の評価を押し下げることができます。

自社株の評価は、会社の規模によって異なりますが類似業種比準方式を採用することが多いです。

※類似業種比準方式とは

評価する会社と事業内容が類似する事業を営んでいる公開会社の株価と比べて株価を算定する方式です。

株価の価格に重要とされる「配当金額」「利益金額」「純資産額」の3つの要素について、「参考にする公開会社の要素の数値」に対して「評価する会社の数値」がどんな偏差があるのか、その割合を求める方法で比較します。

類似業種比準方式の場合「配当金額」「利益金額」「純資産額」の3つの評価が下がれば自社株の評価も低くなります。

自社株の評価を下げる方法の1つとして生命保険を活用する方法があります。

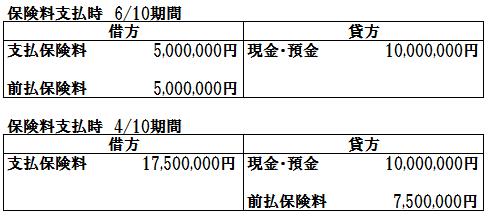

例 逓増定期保険 契約年齢:50歳 保険期間:20年 保険金額:1億円 保険料:年払 1000万円

保険料の経理処理

毎年の保険料の1/2が損金になりますので、その分自社株の評価は押し下げられます。

3. 相続時の争いを回避する

同族企業の場合では、後継者に事業用不動産や自社株を円滑に引き継ぐには注意が必要です。この場合、後継者以外の相続人への財産分与が問題となることがあります。

兄弟間で財産分与がうまくいかずもめることは多いです。

このような場合は後継者が自社株を相続し、他の兄弟に現金を渡すことで相続財産を調整するのが一般的ですが、財産のほとんどが不動産や自社株など、現金以外の資産の場合も多く、代償分割がうまくいかず、争いになることがよくあります。

納税資金だけでなく、他の相続人への代償分割のためにもオーナー社長の相続にはまとまった現金が必要になります。

そういったときに生命保険を活用して現金を準備しておくことで争いを防ぐことができます。

また生命保険は受取人を指定できるので子供が複数いる場合は複数の終身保険に加入をして死亡保険金の受取人を指定しておくことで事業承継をスムーズに行うことができます。

4. 生命保険で事業承継対策をする注意点

生命保険で事業承継対策をするのはメリットが多いですが注意点もあります。

- 年齢、健康上の問題、病歴等により保険への加入が限定される

- 長期にわたり保険料を支払う必要があるため、定期的に資金が必要

- 早期解約の場合損をしてしまう

生命保険の場合長期で保険料の支払いをしていくので事業計画を立て、計画的に検討しましょう。

5. 平成27年1月に大規模な相続税・贈与税改正があった

事業承継の時に意識しなければいけないのは相続税・贈与税です。平成27年1月に相続税の大きな法改正がありました。主な改正ポイントは以下の2つです。

基礎控除の改正

基礎控除の額は以下の通りです。

3000万円+600万円×法定相続人の数

たとえば、法定相続人が妻と子2人の計3人の場合、

3000万円+600万円×3人=4,800万円

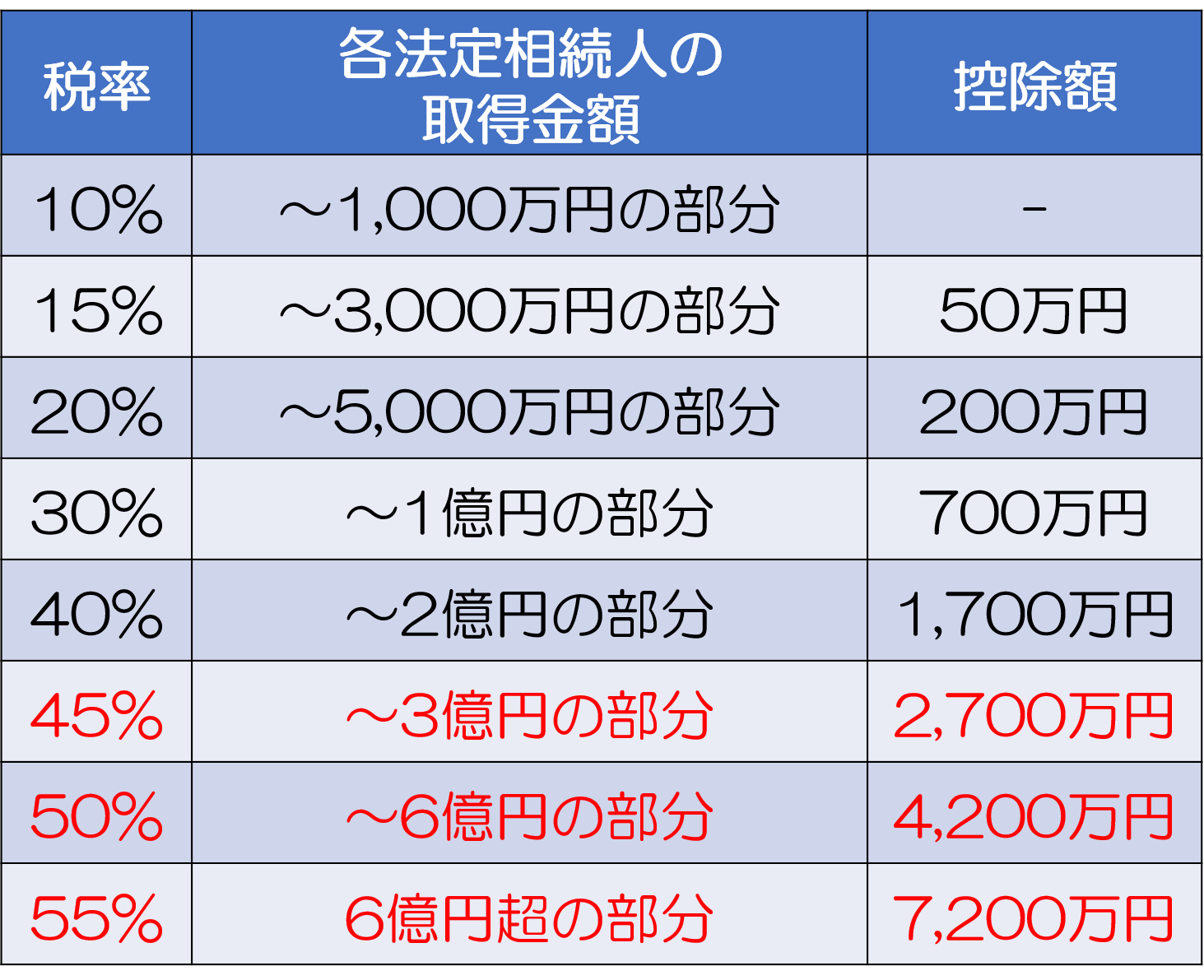

現行の相続税率については、詳しくは以下の表をご覧ください。

まとめ

中小企業経営者の方は事業承継対策を考えていると思いますが、生命保険を活用するケースが多いです。

事業承継対策は生命保険以外にもありますので、その他の方法なども検討してから事業承継対策の1つとして生命保険も有効に活用してみてはいかがでしょうか。

平成27年1月の改正で相続税が引き上げられますので今のうちにしっかりと対策を取っておきましょう。