次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

貯蓄型の生命保険を探していると『低解約返戻金型定期保険』という商品に遭遇することがあるかもしれませんが、実際にどのような内容かまでは、あまりわからないのではないでしょうか。

『低解約返戻金型』と『定期保険』のように言葉を分けると、それぞれの意味はわかるのに、合体すると想像がつかなくなってしまいますよね。

定期保険は基本的には掛け捨ての商品なので、「そもそも解約返戻金なんて存在するの?」と混乱してしまう方も多いようです。

今回は他の保険に比べると知名度が低い低解約返戻金型定期保険のメリットとデメリットについてお伝えしますので、是非最後まで読んでいただければと思います。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

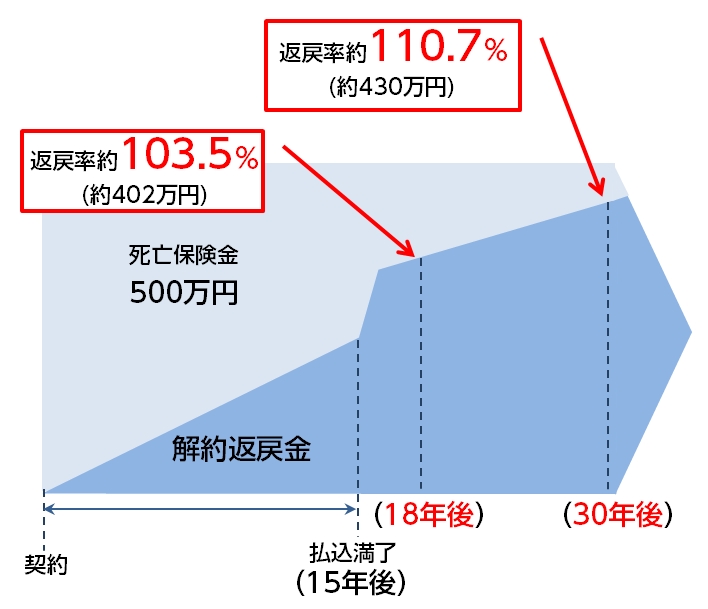

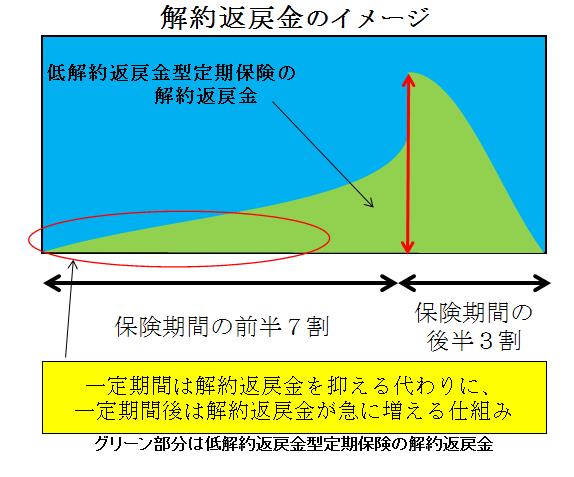

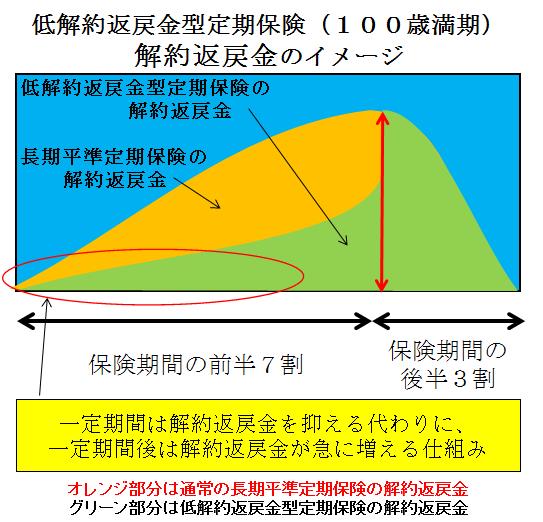

低解約返戻金型定期保険とは、*低解約返戻金型終身保険と似た商品で、加入から数年間は通常よりも解約返戻金が少なくなるように設計されています。

一定期間解約返戻金を少なくすることで、割安な保険料で加入することができます。

*下図は、低解約返戻金型終身保険のイメージです。

*下図は、低解約返戻金型定期保険のイメージです。

一定期間解約返戻金が少なく設定されている分、一定期間を経過すると抑えられていた分の解約返戻金が一気に増えるといった仕組みの保険です。

個人保険としては、短期払込にして学資保険として加入している方も稀にいらっしゃいます。

低解約返戻金型定期保険は、低解約返戻金型終身保険と似ているのですが、

本質的な違いは

の3点が挙げられます。

(終身保険は、多くの場合105歳までのリスクで計算されていることから、このような違いが出てきています)

ここからは低解約返戻金型定期保険のメリット・デメリットをご紹介します。

(*払い済み保険についての詳細は「払い済み保険|保険料を払わなくても保険を続けられる方法」をご確認ください。)

ここまで、低解約返戻金型定期保険のメリット・デメリットをご紹介しましたが、

解約返戻金が最初は少ない代わりに割安な保険料で保障を持つことができて、かつ将来のピーク時の解約返戻率の高さは魅力です。

保障が一定の期間内のみ有効になっている保険の種類です。

基本的に「掛け捨て」で、その分保険料が割安になっています。

解約返戻金については、実は定期保険「掛け捨て」でも発生します。

「掛け捨て」と言われている由来は、保険期間が満了になるときの解約返戻金が0円ということで、結果的に解約金がないということからきています。(無解約返戻金タイプは全期間解約返戻金がありません。)

よって、「掛け捨て」でも途中解約をすると解約返戻金は発生します。

定期保険の解約返戻金の特徴としては、保険期間の6~7割が過ぎたときに解約返戻金額のピークがくる傾向があることです。

例えば、10年更新の定期保険であれば、6~7年目で解約返戻金額のピークがきます。

低解約返戻金型定期保険は、低解約解約返戻金型終身保険に似ています。

加入から数年間は通常よりも解約返戻金が少なくなるように設計されており、それによって割安な保険料で加入することができます。

低解約返戻金型定期保険・低解約返戻金型終身保険ともに、短期払込で加入して15~18年後に解約して学資保険代わりに個人で加入している方もいます。

低解約返戻金型定期保険も低解約返戻金型終身保険も、低解約返戻金型の商品は所定の期間に解約をすると解約金が少ないのでそれだけは注意が必要です。

また、低解約返戻金型の定期保険は、終身保険とは異なり、解約金のピークを過ぎるとどんどん解約金が減っていく仕組みになっています。満了を迎えるときには保障も解約金もゼロになってしまいますので、解約金目的で加入した方は解約返戻金のピークの時期を忘れないようにしましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

日本が低金利の時代となり、利率の高い外貨の人気が高まってきます。そして生命保険の中にも外貨で運用を行う外貨建て保険があります。 ただし、これまで運用などをしたことをない人は抵抗があると思います。特に気になるのが、どんなリスクがあるのか、そして自分に外

保険といえば、自身に万一の事があった時のために加入するのが一般的です。 しかし、昨今では保障目的だけでなく、貯蓄や投資目的で保険に加入するという人も増えてきています。 投資目的で活用できる保険は、大きく分けて2種類です。 一つは、保険料の

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

老後を豊かに暮らすのが難しい時代になりました。 老後の備えで真っ先に思い浮かぶのが「お金を貯める」ではないでしょうか。一時期「老後2,000万円問題」が話題になりましたが、「そんなに貯められない」と不安になった方も多いと思います。 しかし、老後

現代は、公的年金制度だけでは豊かな老後の生活を送るのが難しい時代になってきています。 そこで、自分でも老後に備えようと個人年金保険への注目が高まっています。 特に、昨今のマイナス金利の影響で、日本円(円貨)の個人年金保険の販売中止や利回りが悪く

個人型確定拠出年金(iDeCo)の最大のメリットは、掛け金が全額所得控除になる点です。結果として、住民税や所得税が軽減され、大きな節税効果をもたらしてくれる制度です。 では、具体的な減税額はどのくらいになるのでしょうか? 所得税は、収入によって

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。 個人型確定拠出年金は、税

かつて「一億総中流」と呼ばれた日本社会ですが、昨今、経済格差が広がっていると言われています。 サラリーマンとして働く人の中には、現状の給与では満足できず、資産運用によって更なる収入を求めている人も多いのではないでしょうか。 また、若いうちから老

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。 終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。 その一方で「終身保険は必要か」という議論がよく

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少