2024年1月1日に発生した能登半島地震から、2か月が経とうとしています。

工場、店舗、倉庫等を保有している企業が大地震の被害に見舞われると、建物ばかりでなく、機械等の設備・什器、資材、商品等も含め、損害額は甚大なものになります。

そんな中、企業向けの地震保険への関心が高まっています。

企業向けの地震保険は、個人向けの地震保険とは様々な点で異なります。

そこで、加入を検討する上で気になるのは、どのような被害をどこまでカバーしてもらえるのか、保険料・費用対効果はどうなのか、といったところだと思います。

この記事では、そういった、企業向けの地震保険を検討する上で必要な情報について、実例も交えながらお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.企業向け地震保険の補償内容

企業向け地震保険は、事業用の自社倉庫・工場・ビル、施設や什器などの地震による被害を補償します。

ただし、独立した保険ではなく、事業用火災保険の特約として付けるものです。

地震の揺れによる倒壊・損壊だけでなく、地震により発生した火災、津波で損害を受けた時も、保険金を受け取れます。

逆に地震保険に加入していないと保険金は1円も受け取れません。

注意しなければならないのは、地震による火災は通常の火災保険では原則として一切カバーされない(※)ということです。

※一部に、特約で地震による火災をカバーできる火災保険もあります。

2.企業向け地震保険と個人向け地震保険の違い

次に、企業向け地震保険が個人向けとどう違うのか、説明します。

共通点は、単独で加入できず、火災保険の「特約」として加入するしかないことです。

個人向け地震保険との大きな違いは、以下の2つです。

- 保険会社ごとに補償内容・保険料が異なる

- 最大で保険金額の100%をカバーしてもらえるプランを組めることがある

それぞれについて説明します。

2.1.保険会社ごとに補償内容・保険料が異なる

まず、企業向け地震保険は、損害保険会社各社が独自に運営している商品です。

保険会社ごとに補償内容、保険料が異なります。

個人向け地震保険は内容・保険料が統一

これに対し、個人向け地震保険は、国と保険会社がお金を出し合って運営しています。また、保険料は一律で、どの保険会社で加入しても同じです。

国がかかわっている理由は、人にとって居住用の物件と家財は日常生活に不可欠なもので、それが失われた場合の当面の生活費を確保する役割があるからです。

2.2.最大で保険金額の100%をカバーしてもらえるプランを組めることがある

次に、個人向け地震保険は最大で全損害の50%までしか補償してもらえません。なぜなら、あくまでも、制度の目的が、資産の回復というよりも生活再建のための費用を賄うことにあるからです。

これに対し、企業向け地震保険は、最大で保険金額(保険金の限度額)の100%をカバーしてもらえるプランを組めることがあります。

3.地震保険の必要性と具体例

では、企業向け地震保険には加入すべきでしょうか。結論から言えば、企業向け地震保険はほとんどの企業様にとって必要です。

特に、製造業、旅館業、小売業・卸売業、施設業といった、不動産・設備・什器が営業にとって重要な意味を持つ業種には、絶対に必要です。

理由は以下の2つです。

- 世界に類をみない大地震の発生頻度の高さ

- 大地震で3重の損害に見舞われるリスク

特に、「3重の損害」はイメージしにくい上、実際に見舞われてしまうと取り返しのつかないことになりかねません。

以下、それぞれについて説明します。

3.1.大地震の発生頻度の高さ

まず、世界的に見て、日本は大地震の発生頻度がきわめて高いということが挙げられます。

世界で発生したマグニチュード6以上の地震の10%以上が、日本とその周辺で発生したものです。

2010年以降では、主だったものだけで以下が挙げられます。いずれも、建物の損壊、死傷者等、甚大な被害をもたらしました。

- 東日本大震災(2011年)

- 熊本地震(2016年)

- 大阪府北部地震(2018年)

- 北海道胆振東部地震(2018年)

- 福島県沖地震(2021年)

これらのような規模の大地震は、日本列島のどこで起きても不思議ではありません。

大地震の被害に遭った時にある程度はカバーできるよう、保険で備えておくことを強くおすすめします。

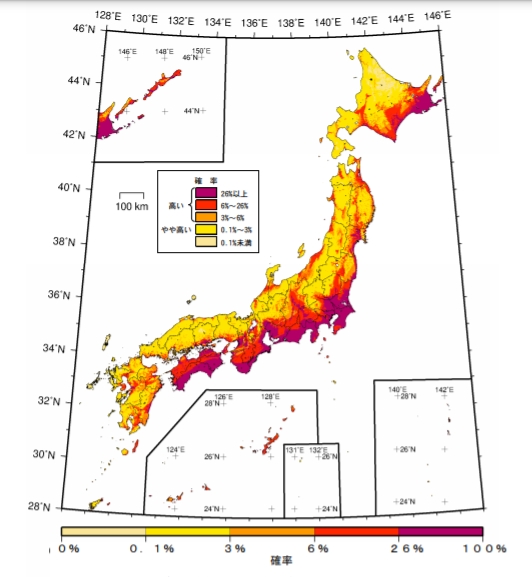

なお、参考までに、今後30年以内に震度6以上の地震が発生する確率を示した地図を掲載します(地震調査研究推進本部「全国地震動予測地図2020年版 地図編」)。

ハザードマップで確認する

なお、事業用建物の所在地の災害リスクは、ハザードマップによって確認することができます。

ハザードマップは、地震以外にも、水害被害などあらゆる自然災害リスクが一目で分かるものです。

3.2.大地震で3重の損害に見舞われるリスク

次に、大地震に遭ったら、以下の3種類の損害が発生する可能性があるということが挙げられます。

- 建物、設備・什器等の資産の損失

- 休業による損失

- 将来にわたる売上の喪失(企業損害)

特に見過ごしがちで注意していただきたいのが、「3.将来にわたる売上の喪失」です。イメージしにくいので、実例も紹介しながらお伝えします。

3.2.1.建物、設備・什器等の資産の損失

まず、地震による直接的な損害、つまり、建物・設備・什器等の資産の損失による損害です。

地震が原因で火災や水害が発生すると、会社の生命線である建物、備品が多大な損害を受けることになります。

そうなれば、一気に会社が窮地に追い込まれる可能性が非常に高く、自己資金で復旧するのは一般的に困難です。

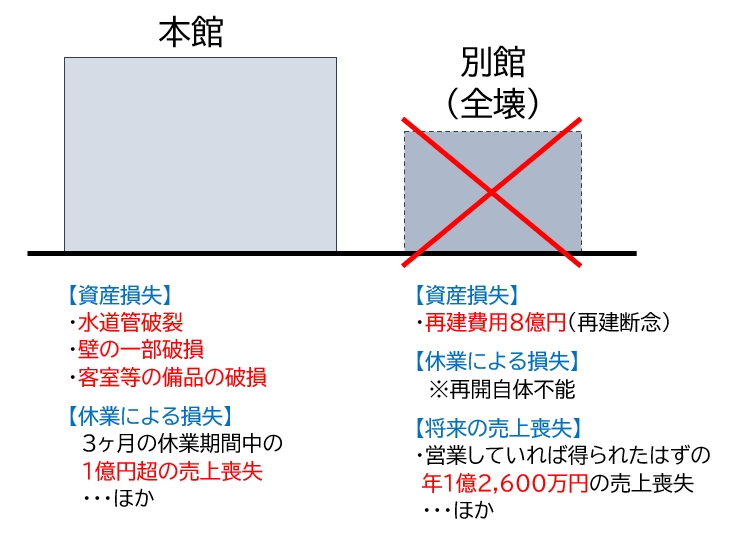

■実例|A社(リゾートホテル経営)

ここで、リゾートホテルを営むA社様の事例を紹介します。

本館と別館がある、規模の大きいホテルでした。近年発生した大地震により、別館が全壊しました。

別館の再建費用は約8億円でしたが、自己資金がなく、しかも、地震保険に加入していなかったため、捻出することができませんでした。

結局、泣く泣く再建を諦め、更地にして駐車場とするしかありませんでした。

本館は、建物は無事でしたが、水道管の破裂、壁一部の破損、パソコン・テレビなどの備品の破損などの損害を受けました。

3.2.2.休業による損失

次に、営業を休止したことによる損失です。

別館は全壊したのでそもそも営業できません。

本館は、上述のように、設備・備品等が破損して使えなくなっただけでなく、現状回復する時間もかかり、3ヶ月にわたり営業を停止するしかなくなりました。

その間、売上を1円も得ることができませんでした。

本館の客室は全100室のうち80室でした。

ホテル客室売上単価1日2万円で客室稼働率が70%として計算すると、単純計算で1日あたり112万円、3ケ月で1億円超の売上が失われたことになります。

3.2.3.将来にわたる売上の喪失

さらに深刻なのが、将来にわたって売上が失われてしまうことです。

いったん建物や設備が失われると、それによって将来得られたはずの売上が永久に失われることになりかねないのです。

A社の場合、全壊した別館の再建を諦めざるをえませんでした。

別館の客室は全100室のうち25室でした。

ホテル客室売上単価1日2万円で客室稼働率が70%として計算すると、1日あたり35万円、1ケ月あたり約1,050万円、1年あたり約1億2,600万円の売上見込が消えてしまいました。

単純計算で、全売上高の20%が将来にわたって失われたことになります。

このように、大地震の被害に遭うと、「建物、設備・什器等の資産の損失による損害」「休業による損失」「将来にわたる売上の喪失」という三重の損害に見舞われる可能性があります。

これらの深刻な損害に備えるためには、企業向け地震保険に加入する以外に方法はないということです。

4.加入の条件と加入方法

地震保険は単体で加入することはできないため、事業用火災保険の特約として加入するしかありません。

保険会社は、以下の情報を総合的に考慮して、引受の可否と、保険料をいくらにするかを慎重に判断します。

- 事業用建物の場所

- 建物の構造

- 建物の築年数

- 過去の事故履歴

- 直近の地震発生度合い

なぜなら、企業向け地震保険は、各保険会社が国の力を借りずに独自に補償を担保するものだからです。

判断基準は保険会社によって異なりますが、直近の地震頻度が高いと保険料がその分高額になることがあります。また、地域によっては加入自体ができないこともあります。

5.保険料がどれくらいか

上述したように、保険料の算出は、以下の要素を考慮に入れて、総合的に判断します。

- 事業用建物の場所

- 建物の構造

- 建物の築年数

- 過去の事故履歴

- 直近の地震発生度合い

企業向け地震保険は、企業の窮地を金銭面でカバーする大きな保険金が担保されますので、保険料も高くなります。

それに加えて、主契約である企業向け火災保険も、保険料が年々増額している状況です。

あくまでも一例ですが、20億円の保険金で、地震保険の年間保険料が600万円のケースもありました。

しかし、社長はそれでも、「年間600万円で最大20億が担保でき、将来にわたる売上も守れるなら安心だし、安いものだと思う」とおっしゃり、加入されました。

6.保険料をできるだけ抑える方法

このように、企業向け地震保険は高額です。

しかし、上で述べたように、企業向け地震保険は、大地震の被害に遭った時のリスクを考えると、できれば加入しておきたいものです。

そこで、メインの火災保険や他の損害保険も合わせ、保険料を可能な限り抑える方法があります。以下の通りです。

- 建物、什器、備品の価格を再度確認して再設計をする。

- ハザードマップ等で「火災・水災・風災・雪災」のリスクを確認し、補償内容が適正か確認する。

- 保険会社各社の見積りを取り補償内容と保険料を確認する

- 企業火災保険・企業地震保険以外の損害保険(自動車・賠償・労災)なども一緒に見直す

特に重要なのが、「3.保険会社各社の見積りを取り補償内容と保険料を確認する」です。火災保険・地震保険の保険料の算定基準や金額の相場は、実は保険会社によってかなり違います。

特に、このところ、地震や自然災害が頻発しているので、保険料は値上がりが続いています。この機会に、補償内容・保険料を見直して過不足ないものにして、かつ、保険料を抑えることができないか、検討することをおすすめします。

これから企業向け地震保険への加入することを検討されている企業様はもちろん、既に加入している企業様にとっても、重要なことです。

まとめ

企業向け地震保険は、地震により事業用資産(建物、設備、什器、商品等)に発生した損害をカバーしてくれる唯一の損害保険です。

地震による火災も、火災保険ではなく地震保険でカバーされます。

単体では加入できず、事業用火災保険の「特約」として付ける形になります。

個人向けの地震保険との主な違いは、保険会社ごとに補償内容・保険料が異なることと、保険金額の100%をカバーしてもらえるプランを組めることがあるということです。

ある程度の規模の事業用資産を保有する企業であれば必要な保険であり、加入することを強くおすすめします。

なぜなら、日本列島は世界でも有数の大地震の頻発地帯であり、いったん大地震に見舞われたら3重の損害(資産の損失、休業による損失、将来にわたる売上の喪失)が発生するおそれがあるからです。

加入の条件や保険料は保険会社によって異なります。引受の可否や保険料は、建物の所在地等の諸事情を考慮に入れて慎重に判断されます。

保険料を抑えるためには、複数の保険会社の見積もりを比較することや、主契約である事業用火災保険や他の事業用保険も含めて補償内容を総合的に検討し直すことをおすすめします。