中小企業経営者の方は利益が出たときに従業員のために福利厚生を考えているのではないでしょうか?

福利厚生の手段の1つとして生命保険があります。

福利厚生で生命保険を利用する目的としては従業員の入院したときの保障または死亡時の遺族の保障などがあります。

保険料が損金算入できるのもメリットとしてあります。

今日は生命保険を福利厚生で活用するときに知っておくべき特徴と活用法をお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 満期金がある養老保険を活用する

福利厚生で養老保険を活用する方法があります。

目的

- 従業員の家族への保障

- 支払保険料の1/2を損金算入できる

- 将来の退職金準備など

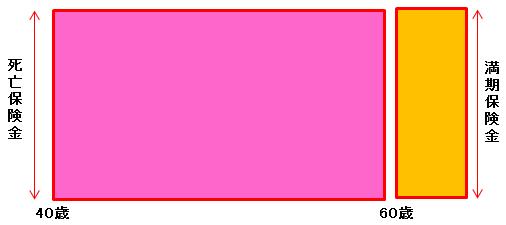

養老保険とは?

保険期間を設定し、その間に死亡したときには死亡保険金が、満期時に無事生存していたときには満期保険金が受け取れます。死亡保険金と満期金は同額になります。

福利厚生として養老保険に加入をするときは以下のようになります。

保険料は会社が支払い、従業員に万が一のことがあった場合、遺族が死亡保険金を受取ることができます。また保険期間満了した場合には会社が満期金を受け取ります。

養老保険を福利厚生で活用する場合の経理処理

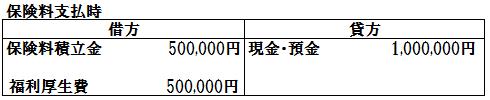

養老保険を福利厚生で活用する場合、原則として、従業員全員にかけることを条件に、保険料の1/2を「福利厚生費」として損金算入できます。

例 40歳男性 保険金額:1,100万円 保険期間10年 保険料:年払100万円

特定の者だけに養老保険をかける場合は福利厚生費が認められない可能性があるので注意しましょう。ただし、たとえば「勤続●年以上」等の加入資格を設けることは問題ありません。

2. 従業員の家族の保障を重視する場合定期保険を活用する

福利厚生で定期保険を活用する方法があります。目的は、従業員に万一があった時の家族の保障を用意することです。

保険期間を設定し、その間に死亡したときには死亡保険金が遺族に支払われます。

養老保険と違い、お金が貯まらない掛け捨ての保険ですので、保険料は安くなります。ただし、保険料の全額を損金算入できます。

会社の規模が大きい場合は総合福祉団体定期保険を活用する

会社の規模が一定以上であれば、法人向けに保険料が割安に設定されている「総合福祉団体定期保険」があります。

弔慰金・死亡退職金規程などの財源確保のために、会社が保険契約者となり役員・従業員が全員加入する保険期間1年の団体保険です。

役員・従業員が死亡または所定の高度障害状態になった場合に、会社の定める弔慰金・死亡退職金などの規程に基づいて遺族に支払われます。

会社の一括告知により診査なしで加入できるため、加入手続きは比較的簡単です。

また、保険会社によってはヒューマン・ヴァリュー特約を付加することによって企業が負担すべき代替者の採用・育成費用等の諸費用に対する保障を行い、企業のリスクをカバーすることもできます。

詳しくは「総合福祉団体定期保険とは?加入の4つのメリット」をご覧ください。

3. 従業員の入院時の保障をする医療保険を活用する

福利厚生として従業員が入院したときのために医療保険を活用します。

「入院1日●円」の入院給付金や「手術1回●円」の手術給付金を、従業員への見舞金として支給するのです。

会社が負担した保険料は福利厚生費として全額損金計上できます。

医療保険に加入すると、保険会社によっては付帯サービスが付いているケースもあります。

医師の紹介や病気の相談などを従業員の福利厚生として考える場合、1つの判断材料にするのもいいかもしれません。

まとめ

会社の福利厚生の方法はたくさんありますが生命保険を活用するのも1つの方法です。

生命保険は主に従業員の家族の保障となります。保険料の全額または1/2を損金算入できるのも魅力です。

個人で加入をするよりも法人で団体契約をしたほうが保険料は割安のケースが多いので、福利厚生の一環として生命保険を検討されてみてはいかがでしょうか。