マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。

しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお得なのか、気になるところです。

しかし、結論からお伝えすると、学資保険の場合、一括で支払ったら一見メリットがあるように見えますが、実はそれは錯覚で、致命的なデメリットがあります。

この記事では、まず、学資保険を一括払いするとどれくらい得なのかというシミュレーションをお見せした上で、その致命的なデメリットについて説明します。

その上で、自分に合った積立方法を見つけるための考え方を、具体例とともにお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険を一括で支払うと、どれくらいお得なのか、A生命の学資保険のプラン例をもとにシミュレーションします。

学資保険で最もポピュラーなプランは、10年間で保険料全額を払い終え、18歳まで寝かせて増やすプランです。

以下の条件で、保険料の払込方法「月払い」「年払い」「一括払い」のそれぞれ、保険料総額の何%戻ってくるか(返戻率)の比較を行います。

なお、「一括払い」は正しくは「全期前納」と言います。「全期分の保険料を前払いする」という意味です。

【月払い】

【年払い】

【一括払い(全期前納)】

このように、A生命の学資保険では、一括払い(全期前納)が圧倒的にお得に見えます。

ただし、このシミュレーションだけを見てお得だと思うのは大きな間違いです。

たしかに、学資保険の一括払いは、月払いや年払いと比べれば返戻率が圧倒的に高くなっています。しかし、それは実質的に見るとメリットとまでは言えません。

むしろデメリットの方が大きいと考えられます。

それは、よく言われるような「途中で解約すると損をするリスクがある」などといったことではありません。そんなことは貯蓄性の保険であれば当然のことです。

デメリットは、まとまったお金が18年間も拘束されるにしては、他の方法と比べて積立の効率が高くない上、リスクも大きいという点に尽きます。

特に、リスクはぱっと見では分かりにくいので始末が悪いのです。

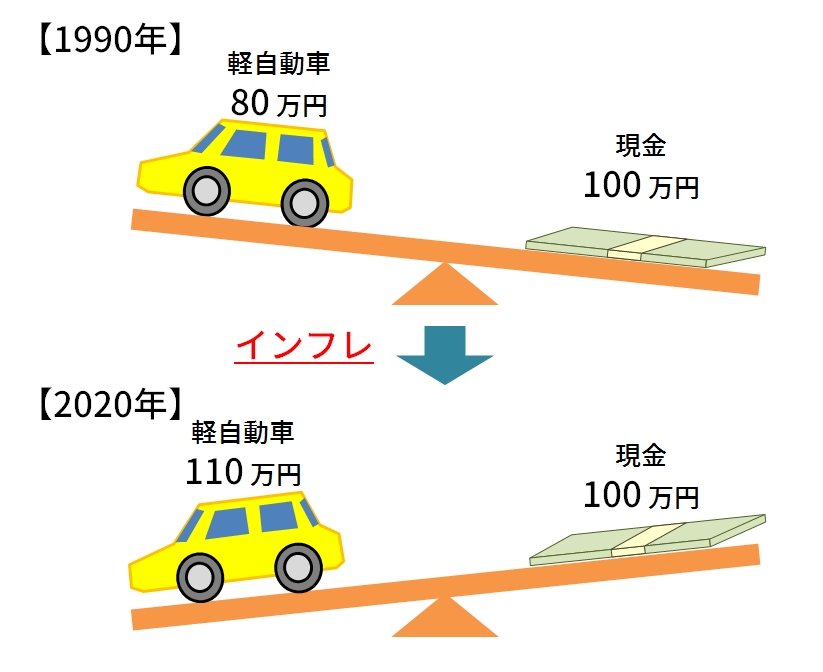

どういうことかというと、A生命の学資保険を選ぶと、たしかに、18年かければ15%以上増えます。しかし、その18年間に円の価値が14%以上下落すれば、もともとの元本が15%増えたとしても、価値が実質的に目減りしてしまいます。これを、インフレリスクと言います。

このインフレリスクについて、イメージしやすいように具体例を挙げてみます。

物価が上昇するということは、円の価値が下落していることを意味します。

18年後を想像してみると・・・もうお分かりでしょう。今よりも円の価値が下落している可能性が高いのです。

たとえば、今一括払いで払い込んだお金の額が、18年後に15%増えても、物価が20%上昇していれば、実質的な元本割れと同じです。

このように、学資保険の一括払いは、一見お得なように見えて、実はかなりのリスクが潜んでいると言えます。

それを選ぶくらいならば、一括払いに必ずしもこだわらず、「月払い」「年払い」でも、積立の効率が高いものを選ぶ方が良いと言えます。大きく分けて以下の方法があります。

そして、いずれを選ぶにしても、以下の2つのポイントを見極め、納得のいくものを選んでいただくことをおすすめします。

ここで、あくまで一例として、比較的積立の効率が高く、リスクも低い「米ドル建て終身保険」を活用する方法をお伝えします(あくまでポピュラーな手段の一例です。保険ひとつとっても、邪道なやり方も含めいろいろな方法があります)。

米ドル建て終身保険は、米ドルで積み立てを行うタイプの終身保険です。

保険料、保険金額、解約返戻金の額は全て米ドルで定められています。

保険料は、その時のレートに応じて円で払い込みます。

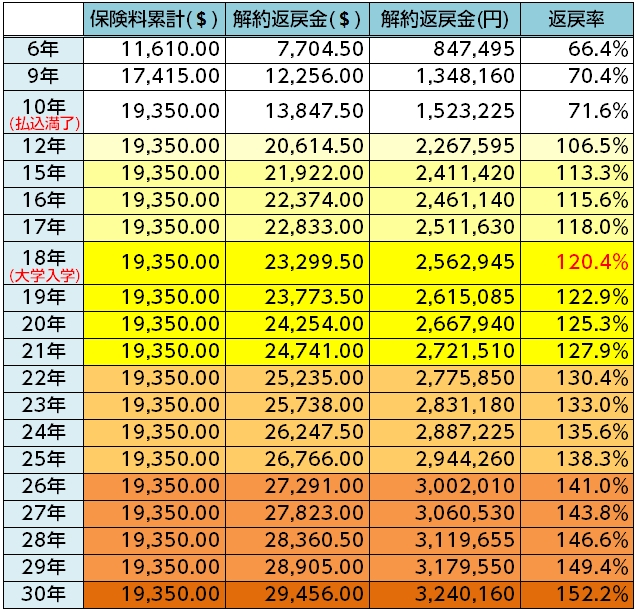

B生命の米ドル建て終身保険(2020年5月時点)のプランをお伝えします。

なお、この保険は、生命保険ですが、保険料払込期間中(10年間)は、死亡保険金の額が低くなっています(その時までに払い込んだ保険料の総額)。

また、為替のレートは1米ドル約110円のまま推移するものします(為替レートの変動の影響については後述します)。

このプランでの解約返戻金額・返戻率の推移をご覧ください(1米ドル110円で計算)。

加入から12年後には返戻率が100%を超え、18歳(大学入学時)には120%を超えています。

A生命の学資保険の一括払いよりも、返戻率が高くなっています。

しかも、12年後であれば、解約しても100%を超える額が戻ってきます。必ずしも18年間も置いておく必要がありません。

なお、学資保険の一括払いの致命的なデメリットであるインフレリスクについても、大幅に緩和されます。なぜなら、最初に全額を払い込むのではなく長期間に分けて少しずつ払い込むので、その時々の貨幣価値が適切に反映されるからです。

ただし、知っておいていただかなければならないのが、「為替リスク」です。

この為替リスクという言葉は、米ドル建ての保険について話を聞くとき、必ず登場します。

しかし、実のところ、多くは「リスクがあるので注意してください」という説明だけで、これまで、その内容がどのようなものなのか、危険はどの程度のものか、対処法があるのか、きちんと整理して説明されてこなかったように思います。

きちんとリスクの中身を理解し、対処法を知っておけば、実はリスクがそれほど怖いものでないことが分かるはずです。

まず、為替リスクがどのようなものなのか、説明します。

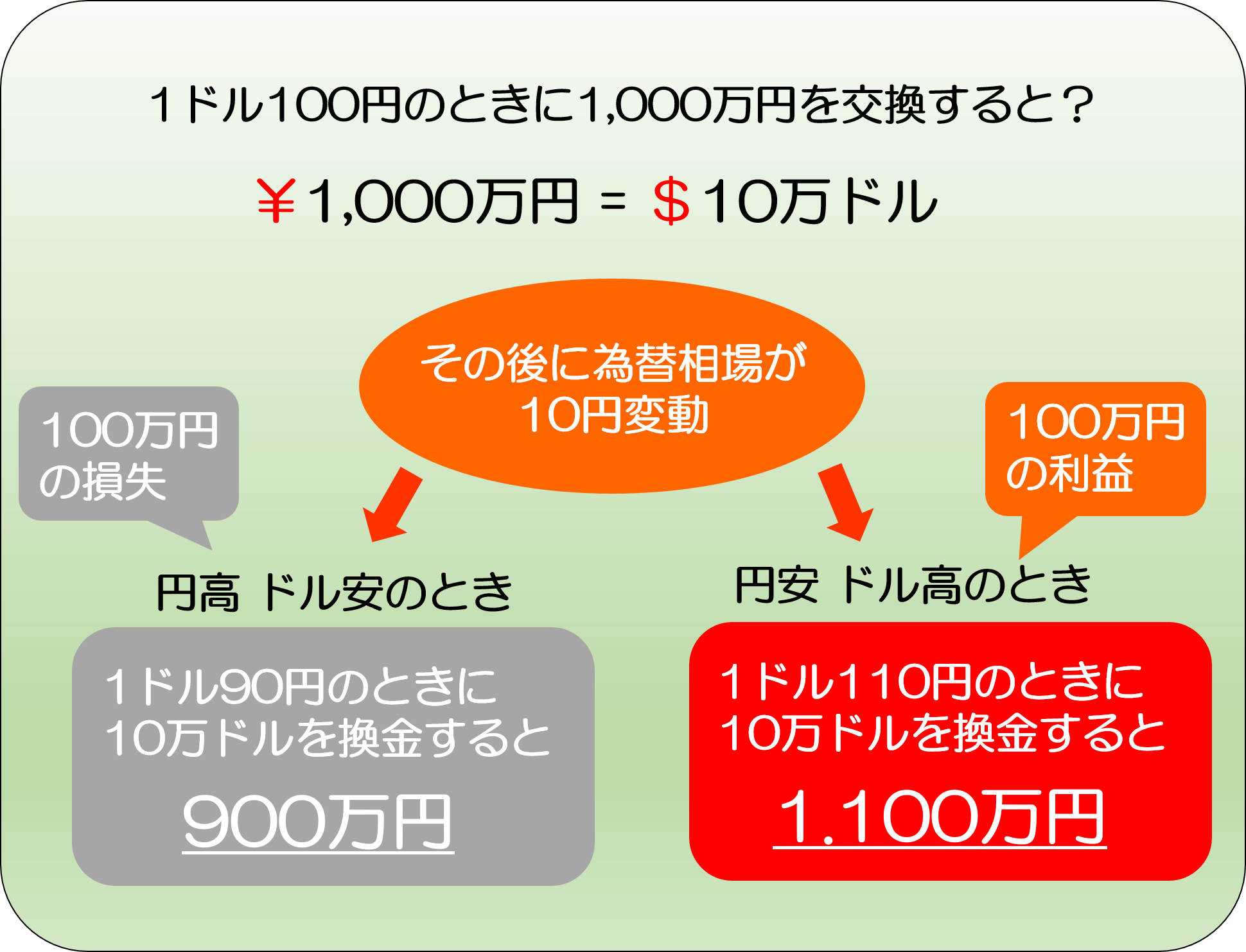

以下の図は、円を米ドルに換金し、時間が経ってから再び日本円に換金し直す場合のイメージです。

円をドルに換金し、円安ドル高になった後でまた円に換金し直すとお金が増えますが、円高ドル安になった後で円に換金するとお金が減ります。

為替リスクとは後者、つまり、円をドルに換金した後で「円高ドル安」になって、実質的に価値が目減りするリスクをさします。

「円安ドル高」になった場合は、逆に、得をすることになるのです。

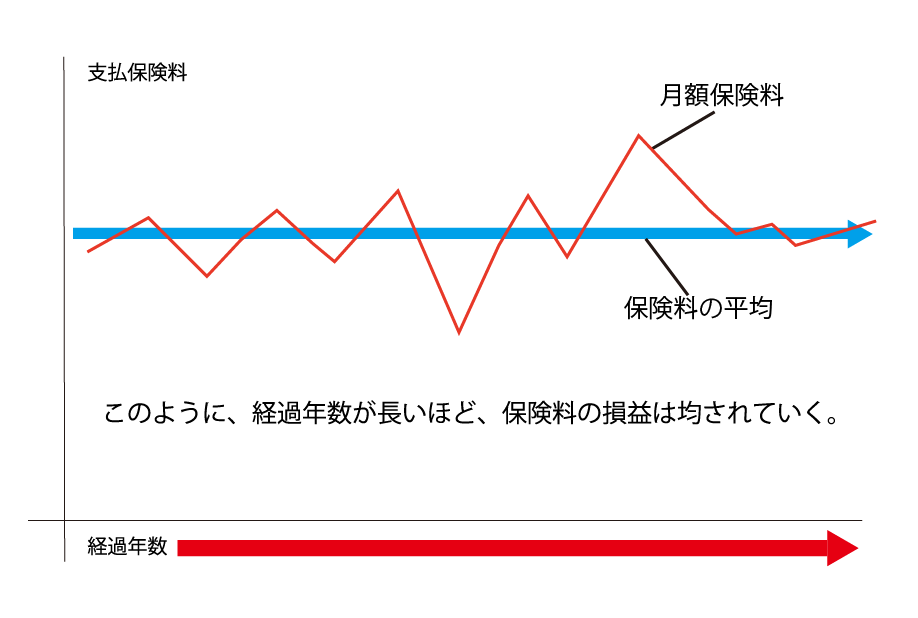

ただし、この意味での為替リスクは、保険料を長期間に分けて少しずつ払い続けることで、大幅に軽減することができます。

なぜなら、保険料をその時々のレートで円をドルに換算して払い込むからです。

つまり、円高ドル安の時は保険料(円)は安く、円安ドル高の時は保険料は高くなります。

たとえば、今回お伝えしているB生命のプランだと、毎月の保険料が151.25$ですので、払い込む金額(円)は、1$=110円(円安ドル高)の月は16,638円、1$=90円(円高ドル安)の月は13,613円になります。

長期間、毎年、あるいは毎月、一定の保険料を払い続ければ、リスクは分散されます。また、支払期間が長くなるほど効果が高くなっていきます。

しかも、米ドル建て終身保険は積立の効率が高く、加入期間が長くなればなるほど返戻率がアップしていくので、それによって、円高ドル安による元本の減少をカバーできる可能性が高くなっていきます。

したがって、為替リスクが顕在化するのは、以下のような、容易には想定しがたい特殊なケースに限られます。

もし、そういう最悪のケースに見舞われてしまったとしたら。運があまりに悪すぎるとしか言いようがありません。

ただし、その場合でも、為替相場が回復するまで待てば、最終的には大損は免れます。

したがって、真に恐れるべきは、子どもの学資に充てたい時に超ド級の米ドルの暴落が起き、引き出せないリスクです。

つまり、子どもが大学に入学する年齢になった時に突然、極端すぎる円高ドル安に見舞われ、それにより、せっかく増えた分が一時的に帳消しになり、為替相場が回復するまでお金を引き出せなくなるリスクです。しかし、そんな事態はよほどのことだと考えられます。

なお、為替リスクについては、詳しくは『為替リスクとは?運用方法で異なるリスクの中身と対処法』をご覧ください。

以上のことを考えると、米ドル建て終身保険は、積立の効率が高く、かつ、リスクが比較的低い方法と言えます。

そして、このような方法が他にあるにもかかわらず、学資保険の一括払いを選ぶのはあまりおすすめできず、リスクの方が大きいと考えています。

私たちは、この結論には説得力、合理性があると考えていますが、いかがでしょうか。

学資保険の一括払いは、「月払い」「年払い」と比べると返戻率が圧倒的に高く、いかにもメリットが大きくてお得なように見えます。

しかし、インフレリスクを考慮すれば、得策でないどころか、デメリットが大きいとすら言えます。たとえば18年後の返戻率が115%だったとしても、物価が20%上がっていたら、実質的には目減りしているのと同じです。そして、過去の物価上昇を見てみると、そのリスクはかなり蓋然性が高いと考えざるをえません。

しかも、他にたとえば「米ドル建て終身保険」のような、積立の効率が高く、リスクも比較的低い積立方法があるにもかかわらず、学資保険の一括払いを敢えて選ぶメリットは皆無と言っても良いと思います。

必ずしも「一括払い」「月払い」「年払い」にこだわらず、また、保険にもこだわらず、積立の効率の高さ、リスクの内容と対処法を見極め、自分に合った方法を選ぶことをおすすめします。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお