マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

お子様の将来を考えて学資保険を契約しても、後で解約を検討することがあります。

その理由は人によっても異なりますが、弊社に寄せられるお客様からのご相談内容からすると、理由は大きく分けて2つ、保険料が苦しくなった場合か、あるいは、他のより良い積立方法に切り替えようとする場合のいずれかだと思われます。

いずれにしても、できる限り、損失を避け、お得な方法を選びたいものです。

そこで今回は、学資保険の解約を考える際に知っておきたいことをまとめて解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険を解約する理由は、大きく分けると主に以下の2つです。

そこで、この2つの理由ごとに、解約を検討する際にどんな対応をとるとよいか、詳しく解説します。

まず、保険料の支払いが苦しくなってしまった場合です。

最初にすべきことは、解約したら、お金(解約返戻金)がいくら戻ってくるか確認することです。

解約返戻金の返戻率(解約返戻金が支払った保険料総額の何%か)は、加入期間が長くなるほど高くなっていきます。

しかし、途中解約すれば多かれ少なかれ損をしてしまいます。そこで、おすすめしたいのが、解約以外でできるだけ損を抑えることのできる他の方法を検討することです。

契約者貸付制度とは、解約返戻金を担保として保険会社からお金を借りる制度のことです。

一時的にお金が必要になった際、短期的に保険料の支払いが困難となった際におすすめできる方法です。

借りられる限度額は、保険会社によって異なりますが解約返戻金の70%~90%です。

利息は2%~6%で、これは保険加入時に定まった利率が適用されます。注意しなければならないのは、特に返済期限が定められていないことです。保険会社から支払いを催促されることもないので、知らないうちに利息が膨らんでいたという話もよくあります。

あくまで、一時的な活用にとどめておきましょう。

次に、一部解約という方法があります。これは、保険料を減額して保険契約を続ける方法です。

たとえば、保険料が月2万円なのを1万円に減らすことです。

減額した部分については保険契約を解約することになるので、「一部解約」と言うのです。

将来的に受け取れる満期保険金や解約返戻金は、減額後の保険料に応じた金額になります。また、減額した差額分については、その時点での返戻率で計算された解約返戻金が返ってきます。

ただし、契約内容や保険会社によっては、一部解約により保険料月額が5,000円~7,000円以下になる場合は、一部解約が認められないこともあります。

最後に、保険会社によっては、「払い済み保険」という処理をすることができます。

これは、学資保険自体は解約しないまま、保険料の払込をストップすることです。

契約自体は続けるので、解約返戻金はその後も少しずつ増えていきます。

その結果、満期が来れば、払い済み時点の解約返戻金の額よりも多くの満期金を受け取れます。すぐ解約するよりも多少はお得です。

お客様からのご相談内容でよくあるのが、とりあえず学資保険に加入したものの、後で利率が悪いことを知り、より良い積立方法に切り替えたくなったというものです。

この場合も、まずやるべきことは、現時点で解約した場合に受け取れる解約返戻金の額と返戻率を確認することです。

そして、解約によって発生する損失と、他の方法に切り替えることででどれくらい増えるかを比べ、有利な方を選びます。

ここでは、学資保険から乗り換える場合にどんな選択肢があるのかを紹介します。

まず、現在、子どもの学資の積立に最もよく利用されている保険は、米ドル建て終身保険です。

保険料や保険金、解約返戻金の額が米ドルで定められています。そして、保険金や解約返戻金の原資は米ドルで運用され、積み立てられています。

この米ドル建て終身保険に加入して、3年~10年という短い期間で保険料の支払いを完了し、寝かせておき、子どもの大学等の入学金等のお金が必要になる頃に解約するのです。

実際にどのくらいお金が積み立てられるのか、A生命のドル建て終身保険の契約例を見てみましょう。

この場合、返戻率は以下のように推移します。

| 経過年数 | 保険料累計(ドル) | 解約返戻金(ドル) | 返戻率 |

| 1年 | 1,946.40 | 0.00 | 0.0% |

| 2年 | 3,892.80 | 1,683.19 | 43.2% |

| 3年 | 5,839.20 | 3,629.28 | 62.2% |

| 4年 | 7,785.60 | 5,621.70 | 72.2% |

| 5年 | 9,732.00 | 7,661.79 | 78.7% |

| 6年 | 11,678.40 | 9,750.56 | 83.5% |

| 7年 | 13,624.80 | 11,889.50 | 87.3% |

| 8年 | 15,571.20 | 14,080.19 | 90.4% |

| 9年 | 17,517.60 | 16,324.08 | 93.2% |

| 10年 | 19,464.00 | 18,622.88 | 95.7% |

| 11年 | 19,464.00 | 19,089.66 | 98.1% |

| 12年 | 19,464.00 | 19,568.39 | 100.5% |

| 13年 | 19,464.00 | 20,059.39 | 103.1% |

| 14年 | 19,464.00 | 20,563.06 | 105.6% |

| 15年 | 19,464.00 | 21,079.67 | 108.3% |

| 16年 | 19,464.00 | 21,624.95 | 111.1% |

| 17年 | 19,464.00 | 22,184.41 | 114.0% |

| 18年 | 19,464.00 | 22,758.58 | 116.9% |

| 経過年数 | 保険料累計(ドル) | 解約返戻金(ドル) | 返戻率 |

| 1年 | 1,946.40 | 0.00 | 0.0% |

| 2年 | 3,892.80 | 1,683.19 | 43.2% |

| 3年 | 5,839.20 | 3,629.28 | 62.2% |

| 4年 | 7,785.60 | 5,621.70 | 72.2% |

| 5年 | 9,732.00 | 7,661.79 | 78.7% |

| 6年 | 11,678.40 | 9,750.56 | 83.5% |

| 7年 | 13,624.80 | 11,889.50 | 87.3% |

| 8年 | 15,571.20 | 14,080.19 | 90.4% |

| 9年 | 17,517.60 | 16,324.08 | 93.2% |

| 10年 | 19,464.00 | 18,622.88 | 95.7% |

| 11年 | 19,464.00 | 19,089.66 | 98.1% |

| 12年 | 19,464.00 | 19,568.39 | 100.5% |

| 13年 | 19,464.00 | 20,059.39 | 103.1% |

| 14年 | 19,464.00 | 20,563.06 | 105.6% |

| 15年 | 19,464.00 | 21,079.67 | 108.3% |

| 16年 | 19,464.00 | 21,624.95 | 111.1% |

| 17年 | 19,464.00 | 22,184.41 | 114.0% |

| 18年 | 19,464.00 | 22,758.58 | 116.9% |

この契約例では、契約から12年目に返戻率が100%を超え、その後はどんどん高くなっています。

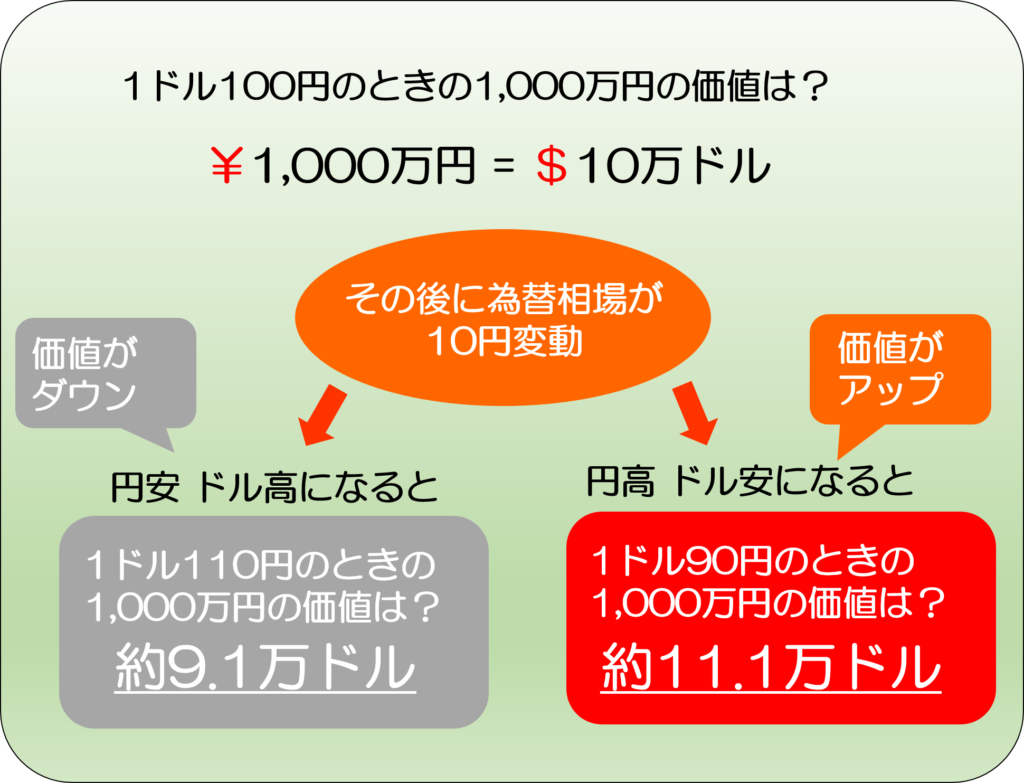

このように、米ドル建て終身保険は貯蓄性が高いのが強みです。しかし、為替の状況によっては、損をするリスクがないわけではありません。「為替リスク」と呼ばれるものです。正確には「円高ドル安のリスク」です。

そこで、為替リスクと、その対処法について説明します。

以下は、日本円を米ドルに換金して、その米ドルを後で再び日本円に換金する際のイメージです。

円安ドル高の時に換金するとお金が増えますが、円高ドル安の時に換金すると減ります。

米ドル建て終身保険を解約してお金を受け取る時、極端な円高ドル安になっていたら、解約返戻金の額がそれまでに払い込んだ保険料の総額を下回ってしまうリスクがあるということです。

以上のような為替リスクに対処する方法は、ただ一つ、長く加入することに尽きます。

米ドル建て終身保険の場合、保険料の額は米ドルで決まっていて、その時々の為替レートで換算した額を円で支払うことになります。円高ドル安の時に払う保険料の額(日本円)は安くなります。逆に、円安ドル高の時に払う保険料の額は高くなります。

その結果、為替リスクはある程度分散され、軽減されていきます。

また、保険を解約する時になっていきなり、それまでにないくらい極端な円高ドル安になることは、かなりまれなケースです。

さらに、米ドル建て終身保険は、長期間加入すればするほどお金が増えていくため、仮に支払った保険料が目減りしても、お金が増えた分でカバーできる可能性が高まっていきます。

したがって、為替リスクへの対処法は、長く加入し続けることだと言えるのです。

なお、為替リスクとその対処法については「為替リスクとは?運用方法で異なるリスクの中身と対処法」でより詳しく解説しています。

学資保険替わりに、投資信託など投資性の高い商品を選択するのも1つの手です。

保険だと、変額個人年金保険などがあります。

個人年金保険は、満期まで保険料を払い込み、満期以降に「年金」という形で受け取るタイプのものです。多くの場合、保険料総額よりも多くの年金総額を受け取れます。

そして、中でも変額個人年金保険は、保険会社が保険料を国内外の株式や債券などで運用し、その運用実績によって、保険金の額が変動する個人年金保険です。

何で運用してもらうかは、自分で決めることができます。

C生命の変額個人年金保険の契約例を見てみましょう。

なお、保険料払込期間は25年後(60歳の時)までですが、18~20年後、子どもの大学等への入学時に、一部または全部を解約してお金を受け取ることになります。

この契約例で、契約年数ごとの返戻率は以下の通りです。

| 運用実績/年(%) | 0.0% | 3.5% | 7.0% | ||||

| 経過年数 | 保険料累計(円) | 解約返戻金(円) | 返戻率 | 解約返戻金(円) | 返戻率 | 解約返戻金(円) | 返戻率 |

| 1 | 269,820 | 165,000 | 61.2% | 169,000 | 62.6% | 174,000 | 64.5% |

| 2 | 539,640 | 420,000 | 77.8% | 438,000 | 81.2% | 456,000 | 84.5% |

| 3 | 809,460 | 675,000 | 83.4% | 716,000 | 88.5% | 758,000 | 93.6% |

| 4 | 1,079,280 | 930,000 | 86.2% | 1,003,000 | 92.9% | 1,079,000 | 100.0% |

| 5 | 1,349,100 | 1,185,000 | 87.8% | 1,299,000 | 96.3% | 1,423,000 | 105.5% |

| 6 | 1,618,920 | 1,440,000 | 88.9% | 1,606,000 | 99.2% | 1,789,000 | 110.5% |

| 7 | 1,888,740 | 1,695,000 | 89.7% | 1,923,000 | 101.8% | 2,180,000 | 115.4% |

| 8 | 2,158,560 | 1,950,000 | 90.3% | 2,251,000 | 104.3% | 2,598,000 | 120.4% |

| 9 | 2,428,380 | 2,205,000 | 90.8% | 2,590,000 | 106.7% | 3,044,000 | 125.4% |

| 10 | 2,698,200 | 2,460,000 | 91.2% | 2,940,000 | 109.0% | 3,521,000 | 130.5% |

| 11 | 2,968,020 | 2,706,000 | 91.2% | 3,294,000 | 111.0% | 4,020,000 | 135.4% |

| 12 | 3,237,840 | 2,951,000 | 91.1% | 3,659,000 | 113.0% | 4,554,000 | 140.6% |

| 13 | 3,507,660 | 3,197,000 | 91.1% | 4,037,000 | 115.1% | 5,125,000 | 146.1% |

| 14 | 3,777,480 | 3,442,000 | 91.1% | 4,429,000 | 117.2% | 5,736,000 | 151.8% |

| 15 | 4,047,300 | 3,687,000 | 91.1% | 4,834,000 | 119.4% | 6,388,000 | 157.8% |

| 16 | 4,317,120 | 3,933,000 | 91.1% | 5,253,000 | 121.7% | 7,086,000 | 164.1% |

| 17 | 4,586,940 | 4,178,000 | 91.1% | 5,687,000 | 124.0% | 7,831,000 | 170.7% |

| 18 | 4,856,760 | 4,423,000 | 91.1% | 6,135,000 | 126.3% | 8,629,000 | 177.7% |

| 19 | 5,126,580 | 4,667,000 | 91.0% | 6,599,000 | 128.7% | 9,481,000 | 184.9% |

| 20 | 5,396,400 | 4,912,000 | 91.0% | 7,079,000 | 131.2% | 10,392,000 | 192.6% |

| 運用実績/年 | 0.0% | 3.5% | 7.0% | ||||

| 経過年数 | 保険料累計(円) | 返戻金(円) | 返戻率 | 返戻金(円) | 返戻率 | 返戻金(円) | 返戻率 |

| 1 | 269,820 | 165,000 | 61.2% | 169,000 | 62.6% | 174,000 | 64.5% |

| 2 | 539,640 | 420,000 | 77.8% | 438,000 | 81.2% | 456,000 | 84.5% |

| 3 | 809,460 | 675,000 | 83.4% | 716,000 | 88.5% | 758,000 | 93.6% |

| 4 | 1,079,280 | 930,000 | 86.2% | 1,003,000 | 92.9% | 1,079,000 | 100.0% |

| 5 | 1,349,100 | 1,185,000 | 87.8% | 1,299,000 | 96.3% | 1,423,000 | 105.5% |

| 6 | 1,618,920 | 1,440,000 | 88.9% | 1,606,000 | 99.2% | 1,789,000 | 110.5% |

| 7 | 1,888,740 | 1,695,000 | 89.7% | 1,923,000 | 101.8% | 2,180,000 | 115.4% |

| 8 | 2,158,560 | 1,950,000 | 90.3% | 2,251,000 | 104.3% | 2,598,000 | 120.4% |

| 9 | 2,428,380 | 2,205,000 | 90.8% | 2,590,000 | 106.7% | 3,044,000 | 125.4% |

| 10 | 2,698,200 | 2,460,000 | 91.2% | 2,940,000 | 109.0% | 3,521,000 | 130.5% |

| 11 | 2,968,020 | 2,706,000 | 91.2% | 3,294,000 | 111.0% | 4,020,000 | 135.4% |

| 12 | 3,237,840 | 2,951,000 | 91.1% | 3,659,000 | 113.0% | 4,554,000 | 140.6% |

| 13 | 3,507,660 | 3,197,000 | 91.1% | 4,037,000 | 115.1% | 5,125,000 | 146.1% |

| 14 | 3,777,480 | 3,442,000 | 91.1% | 4,429,000 | 117.2% | 5,736,000 | 151.8% |

| 15 | 4,047,300 | 3,687,000 | 91.1% | 4,834,000 | 119.4% | 6,388,000 | 157.8% |

| 16 | 4,317,120 | 3,933,000 | 91.1% | 5,253,000 | 121.7% | 7,086,000 | 164.1% |

| 17 | 4,586,940 | 4,178,000 | 91.1% | 5,687,000 | 124.0% | 7,831,000 | 170.7% |

| 18 | 4,856,760 | 4,423,000 | 91.1% | 6,135,000 | 126.3% | 8,629,000 | 177.7% |

| 19 | 5,126,580 | 4,667,000 | 91.0% | 6,599,000 | 128.7% | 9,481,000 | 184.9% |

| 20 | 5,396,400 | 4,912,000 | 91.0% | 7,079,000 | 131.2% | 10,392,000 | 192.6% |

たとえば、運用実績がずっと年7.0%で推移した場合、契約から4年で100%に達し、18年後には177.7%になる計算です。

ただし、絶対にこのようにうまくいくとは断言できません。変額保険にもリスクがあり、適切な対処法をとる必要があります。次にお伝えします。

変額保険は、株式や債券などに対する投資実績によって受け取れる金額が変わる保険なので、その時々の世界経済の動きに影響を受けることになります。

そのため世界経済の状況が悪くなれば、一時的に暴落することもあり得ます。

以下は、D生命の変額保険の「運用方法X」の過去20年間の実績を簡単にイメージ化したものです。

短期的には騰落を繰り返しながら、長い目で見ると大幅に上昇し、1999年に払い込んだお金が20年間で約8倍にまで増えています。これは年利に換算すると11%を超えるもので、運用方法Xの実績はきわめて優秀と言えます。

ただし、どんな優良な運用方法でも、短期的には、大暴落の影響を受けて実績が悪化することがあります。実際、この推移表でも、2008年~2009年にかけ、リーマンショックの影響で一時的に悪化していることが見て取れます。

しかし、その後、数年で回復し、リーマンショック前よりも大きく上昇しています。

このことから、変額保険は、最低でも15~20年加入することが重要です。

まとめると、変額保険のリスクに対処する方法は以下の2つです。

学費保険の代わりに活用するのであれば、子どものためのまとまった学費が必要となるタイミングが15年以上後である必要があります。

貯蓄性のある保険と言えば、以前からよく挙げられてきたのが、低解約返戻型終身保険です。

低解約返戻型終身保険とは、払込満了となる前の解約返戻金の金額を低く抑えることによって保険料を安くした保険です。

これまでに紹介した米ドル建て保険や変額保険と異なり、払込完了まで解約しなければ元本割りのリスクは全くありません。しかし、現在、マイナス金利政策の影響で貯蓄性が低下しており、学資保険を解約してまで乗り換えるのはおすすめできません。

実際にどのくらいの返戻率になるのか、参考までにE生命の例をみてみましょう。

この場合、契約年数ごとの返戻率は以下の通りです。

| 経過年数 | 保険料累計(円) | 解約返戻金(円) | 返戻率 |

| 1年 | 243,360 | 134,640 | 55.3% |

| 2年 | 486,720 | 298,800 | 61.4% |

| 3年 | 730,080 | 464,220 | 63.6% |

| 4年 | 973,440 | 630,870 | 64.8% |

| 5年 | 1,216,800 | 798,780 | 65.6% |

| 6年 | 1,460,160 | 968,010 | 66.3% |

| 7年 | 1,703,520 | 1,138,590 | 66.8% |

| 8年 | 1,946,880 | 1,310,580 | 67.3% |

| 9年 | 2,190,240 | 1,483,980 | 67.8% |

| 10年 | 2,433,600 | 1,658,850 | 68.2% |

| 11年 | 2,433,600 | 2,383,740 | 98.0% |

| 12年 | 2,433,600 | 2,397,750 | 98.5% |

| 13年 | 2,433,600 | 2,411,700 | 99.1% |

| 14年 | 2,433,600 | 2,425,710 | 99.7% |

| 15年 | 2,433,600 | 2,439,690 | 100.3% |

| 16年 | 2,433,600 | 2,453,700 | 100.8% |

| 17年 | 2,433,600 | 2,467,740 | 101.4% |

| 18年 | 2,433,600 | 2,481,750 | 102.0% |

| 19年 | 2,433,600 | 2,495,790 | 102.6% |

| 20年 | 2,433,600 | 2,509,860 | 103.1% |

| 経過年数 | 保険料累計(円) | 解約返戻金(円) | 返戻率 |

| 1年 | 243,360 | 134,640 | 55.3% |

| 2年 | 486,720 | 298,800 | 61.4% |

| 3年 | 730,080 | 464,220 | 63.6% |

| 4年 | 973,440 | 630,870 | 64.8% |

| 5年 | 1,216,800 | 798,780 | 65.6% |

| 6年 | 1,460,160 | 968,010 | 66.3% |

| 7年 | 1,703,520 | 1,138,590 | 66.8% |

| 8年 | 1,946,880 | 1,310,580 | 67.3% |

| 9年 | 2,190,240 | 1,483,980 | 67.8% |

| 10年 | 2,433,600 | 1,658,850 | 68.2% |

| 11年 | 2,433,600 | 2,383,740 | 98.0% |

| 12年 | 2,433,600 | 2,397,750 | 98.5% |

| 13年 | 2,433,600 | 2,411,700 | 99.1% |

| 14年 | 2,433,600 | 2,425,710 | 99.7% |

| 15年 | 2,433,600 | 2,439,690 | 100.3% |

| 16年 | 2,433,600 | 2,453,700 | 100.8% |

| 17年 | 2,433,600 | 2,467,740 | 101.4% |

| 18年 | 2,433,600 | 2,481,750 | 102.0% |

| 19年 | 2,433,600 | 2,495,790 | 102.6% |

| 20年 | 2,433,600 | 2,509,860 | 103.1% |

保険料の払込を10年で終わらせても、15年目まで待たなければ、返戻率が100%以上になりません。また、20年目でも103.1%にとどまっています。

この程度であれば、現在契約中の学資保険と同じぐらいか、場合によってはさらに利率が低いこともあるでしょう。

学資保険の解約を考えるケースは主に、保険料の支払いが苦しくなった場合と、他のより良い積立方法に切り替える場合です。

まず、保険料の支払いが苦しくなった場合は、一時的なものならば契約者貸付を利用してお金を借りる方法があります。また、解約するよりも、一部解約するか、払い済み保険にした方が時です。

次に、学資保険より貯蓄性の高い方法に乗り換えたいのであれば、選択肢として、外貨建て終身保険や変額個人年金保険があります。これらは、リスクがありますが、それへの対処法として、積立の効率の良いプランを選び、かつ、長期間加入する方法があります。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ