次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

就職や結婚・出産の場面で、「保険にも入ってないの?」と親や友人から指摘された経験があると思います。

本当に保険が不要なら入る必要は全くありませんが、もしも保障が必要なのに加入していない場合は、大問題です。

今回は「保険なんていらない」という方のために、保険に加入する必要のないケースとその具体的な理由をご紹介していきますので、自分の状況に当てはまるかを是非ご確認してください。また、保険なんていらないと思っている方に是非一度考えていただきたいことをご紹介いたしますので、是非最後まで読んでみてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

私が考える保険がいらないケースは以下の2つになります。

それでは2つのケースを解説していきます。

生命保険は貯蓄で賄えない損失に対して保障するものです。

数億円のお金を持っていれば死んでしまったときも家族に現金を残すことができるので、家族は経済的に苦労せずに暮らしていくことができます。

大きな病気をしても、介護状態になっても、死亡してもお金があれば全て賄えてしまうのです。

お金持ちであれば『保険は相続のときに税制面で有効だから』という理由で、保険には加入する必要がないと言えそうです。(生命保険が相続対策で有効であることについては「相続税対策と生命保険|一時払い終身保険、生前贈与と保険の合わせ技など」をご覧ください。)

また、お金持ちではなくても、当分使わないお金が300~500万円程度あるならば、医療保険は加入しなくてもよいかもしれません。

健康保険制度には「高額療養費制度」といって、一定額を超える医療費がかかった場合には、その部分は自己負担しなくて良いという制度があります。

先進医療などの最新の医療を選択して受けたいという場合は別ですが、基本的な治療は月々8万円程度の負担しかかからないので、医療保険に加入しなくても貯蓄で医療費を賄うことは可能です。

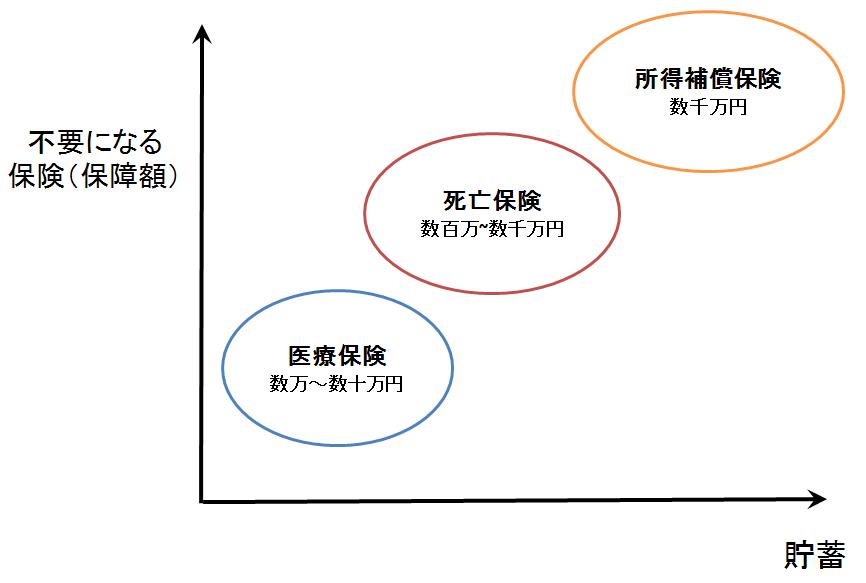

よって、お金を貯めれば貯めるほど、保険は不要になってきます。

上図のように保険が不要になっていく順番は

医療保険⇒死亡保険⇒就労不能保険・所得補償保険です。

お金持ちは保険はいらないというざっくりとした表現を使いましたが、不要になっていく保険の順番とその内容を見ると、数千万円お金を持っているお金持ちでも医療保険以外は簡単に不要と言い切るのは難しいでしょう。

もちろん家庭環境などによって保険の必要不要は変わってきますし、例えば国の保障があっても毎月10万円くらいの遺族年金では、子供も小さく妻が働いてもパート程度で毎月の生活費を20万円で暮らしていかせるのは申し訳がないと感じる方は死亡保障などは少し多めに加入しておきたいと思うでしょうから一概に不要とも言えないのですが、目安は前述の通りです。

保険は、貯蓄で賄えない損失があったときに、それをカバーするものなのですが、例えば自分自身が死亡しても身寄りがなく、だれにも迷惑を掛けないケースもあります。特に死亡保障は、死亡したことによって生活に支障が出る家族を守るものなので、身寄りがなければ保険はいりません。

ただし、医療保険や所得補償保険は自分自身を守るための保険です。

そういった意味では保険は必要なのですが、生活保護などの公的扶助制度などによって最低限の生活をさせてくれるセーフティネットはあります。

最低限の生活の水準は個々で違うでしょうからこれも個人の価値観・考え方1つで、保険が必要か必要でないかの基準は変わってしまいます。

生活保護などの制度まで利用することを考えると、医療保険も所得補償もいらないのかもしれません。

何事もなければ保険にお金をかけるのは無駄で、保険会社だけが儲かってしまう気がして、加入するのは気が進まないという方もいらっしゃると思います。気持ちは大変よく分かります。

しかし、そういった方も漠然と悩みを抱くことがあるかもしれません。

これから私がご紹介する保険は以下のようなメリットがあるので、漠然とした悩みを少し解決できるかもしれません。

それでは、具体的にこの保険のご紹介をしていきます。

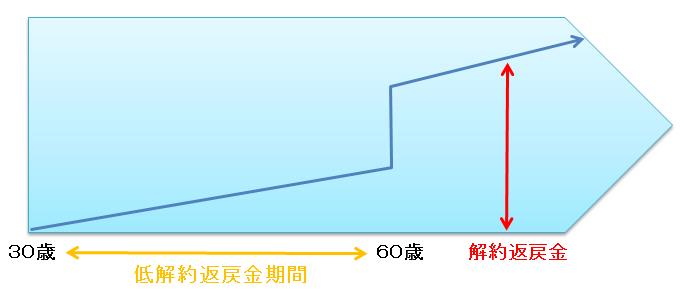

この契約だと、解約・減額せずに契約を継続していた場合、死亡してしまったときは、家族が1,000万円受け取れます。そして、三大疾病の所定の状態になった場合、三大疾病保険料免除特約によって今後の払込保険料を全額一時払いしたことにしてくれるため、解約金が急増加します。

この急増加した解約金を契約者貸し付けないしは解約をして、治療や生活費の補てんに活用することができます。

また、60歳で解約したときは、8,646,100円(解約返戻率:107.4%)の解約金を受け取ることができます。

終身保険は一般の生命保険料控除を受けることができるので、所得税・住民税が若干還付・軽減されます(保険料控除については「これだけでOK!生命保険料控除で知っておきたいこと」でご確認ください)。

掛け捨てなどの保険のイメージが強くて保険に対して嫌悪感がある方は、このような貯蓄タイプの保険もありますので、是非参考にしてみてください。

保険は不要であるケースもあります。

貯金をたくさんしている方や保険金の受取人がいない方などは、保険が不要である場合が多いです。

ただし、保険は自分に合ったものに加入すれば強い味方になってくれます。無理に加入する必要は全くないのですが、もし少しでも不安があるのであれば様々な商品を見て自分にあった保険を探してみることをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、