※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

決算期直前で予想以上の利益が出ることが確実になって慌てて法人税の対策を考えていらっしゃるのではないでしょうか?

その時に心配なのが今からでも決算に間に合うのかでしょう。

法人保険は急ぎの場合数日あれば間に合います。ただし、すべての法人保険が損金算入できるわけではありません。たまに勘違いをしている方がいるので注意しましょう。特に急ぎで考えている人には要注意です。

そこで今回は、法人保険に加入をした場合の保険料の損金算入のタイミングを中心に法人保険を活用するときに必ず知っておかなければならないことをお伝えします。

なお、決算対策について広くお知りになりたいのであれば、『中小企業の決算対策|厳選重要10のテクニックと5つの落とし穴』で分かりやすく説明しておりますので、ご参考にしてください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 法人保険は急げば数日で損金算入できる

法人保険を決算対策として急ぎで考えているときに心配なのが今からでも決算に間に合うのかどうかではないでしょうか。結論から言うと法人保険は、2週間は欲しいところですが、急ぎの場合は数日あれば間に合います。

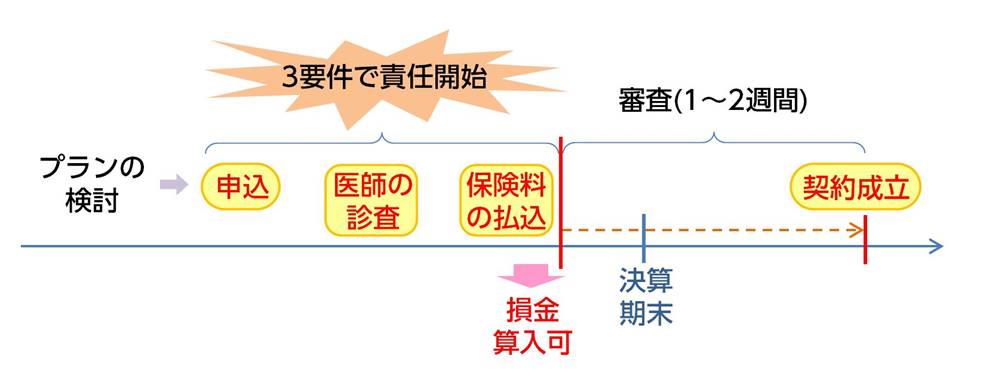

法人保険に加入してから損金算入までの流れは以下のようになります。

ポイントは、法人保険は、審査が通った時点ではなく、契約して保険料を銀行で振込んだ時点で損金算入できるということです。そのため、数日で決算に間に合わせることができます。

ただし、保険に加入をするときには健康状態などの審査があります。結果が出るまでに約2 週間ほど掛かります。もし審査の結果加入できなければ保険料は戻ってきます。

もちろん、審査に通らないというのは稀なケースですので、保険を検討するときは、専門家と相談しながら、後になって後悔しない保険を選択する必要があります。

2. 法人保険の具体的な損金算入例

上記でお伝えしたように申込日、診査日、保険会社に保険料が着金をした時点で損金算入が認められます。

例えば2019 年3月決算の場合の具体的な例は以下のようになります。

【2019年3月決算の場合】

- 3月27日(水) 保険申込み

- 3月28日(木) 病院で診査

- 3月28日(木) 銀行窓口で保険料振込

- 3月29日(金) 保険会社に保険料が着金

- 4月5日(金) 保険契約成立

- 4月9日(火) 保険証券到着

この場合は3月決算で損金算入できます。ただし、保険会社での審査の結果加入できなかった場合は保険料が返金されますので、決算書は元々なかったものとして修正をしなければいけません。

このように数日あれば、損金算入をすることができますが、審査が通らなかったときには損金算入できなくなりますので、出来れば決算の数ヶ月前から検討し、余裕をもって契約をしたほうがいいでしょう。

3. 法人保険は商品によって損金にできる割合が違う

よく法人保険に加入をするとその保険料が全額損金算入できると勘違いをされていますが、そうではありません。

昔はほとんどの商品が保険料を全額損金にすることができましたが、改正により、全額損金にできる商品が少なくなりました。そして商品によって損金の割合が分かれるようになりました。

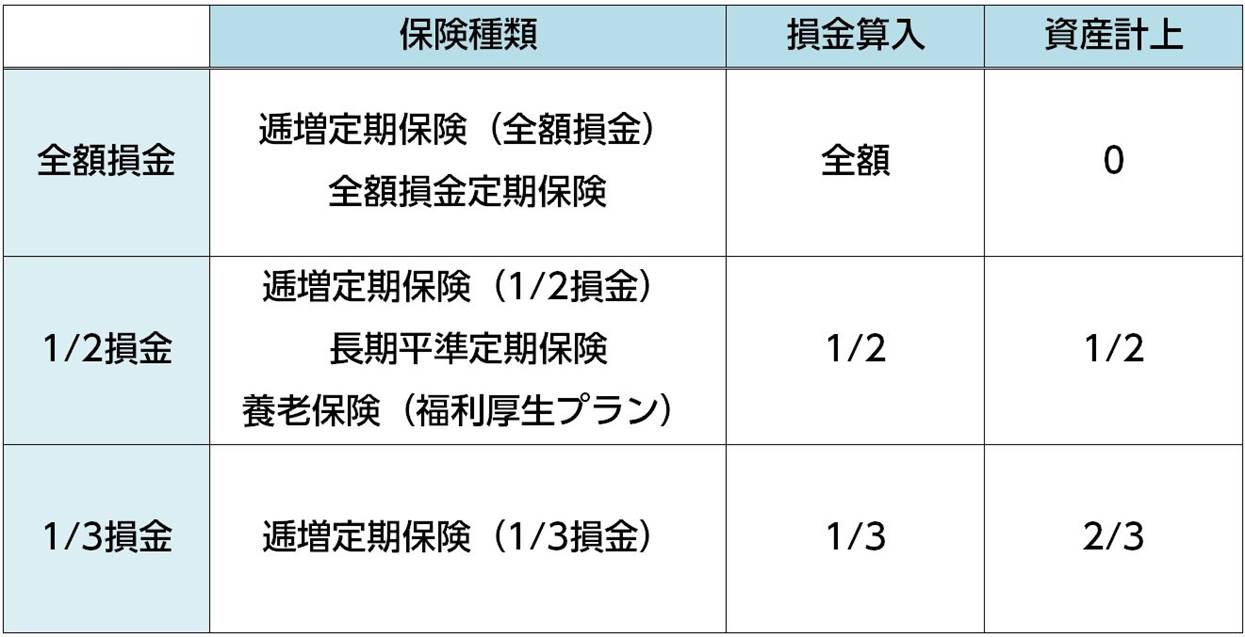

以下の表をご覧ください

このように商品によって損金にできる割合が違います。中には全額損金にできる商品もありますが、全く損金にならない商品もあります。よく勘違いされるところなので、商品を検討をするときには設計書でどれくらいの金額が損金になるのか、確実に確認しましょう。

例えば、よく法人で終身保険に加入をされているケースが見受けられますが、上記の表のように終身保険は全額資産計上しなければならず、保険料を損金算入できません。このようにメリット・デメリットを考慮に入れず加入しているケース、特に決算前の飛び込み契約には多いので注意してください。

終身保険については「終身保険の経理処理からみた法人加入のリスクとデメリット」を是非参考にしてください。

まとめ

決算前で利益が出ていて、急ぎで法人保険を検討する人もいらっしゃいます。確かに理論上は契約して数日で損金算入できますが、法人保険の場合は今回だけではなく、来年以降も保険料を支払っていかなければいけません。

決算前で大きな損金を作りたいと思い大きな保険料を設定する方もいますが、会社のキャッシュ、事業計画を明確にして、将来受取るお金をどのように使うのか出口戦略を立ててから保険料は設定しなければいけません。

早期解約をしてしまうと損をしてしまうので慎重に検討をしましょう。