次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

「インフレ」という言葉は、物価上昇という意味で用いられます。

プラスの意味にもマイナスの意味にも使われるため、それが日常生活でどのような意味を持つのか、今後、将来にわたって生活にどのように影響を及ぼすことになるのか、それが良い影響なのか悪い影響なのか、なかなかイメージしにくいものです。

そこで、この記事では、まず、インフレについて、なるべく分かりやすい言葉で身近な物を例に出し、説明します。その上で、今後、私たちの生活に及ぼす影響と、どのように対処したら良いのかについて、お伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

インフレ(インフレーション)とは、お金の価値が下がって物価が上昇することを言います。

以前は同じ金額で買えたものが、買えなくなるということです。

イメージしやすいように、身近な物、サービス等を例にとってお話しします。

まず、小さな子供から、大人まで、一度は食べた事のある世界で一番売れているチョコレート菓子です。

久しぶりに手に取って食べようとした時「あれ?ずいぶん小さくなってる!」と感じました。

この小さくなっていることがインフレです。

昔は同じ金額で買えたものが、今は買えなくなっているのです。

次に、日本で一番人気の娯楽施設・東京Dズニーランドのワンデーパスポートです。この値段も、年々上がってきています。

1983年の開業時に3,900円であったチケットが、現在では8,700円と、38年で倍以上になっています。

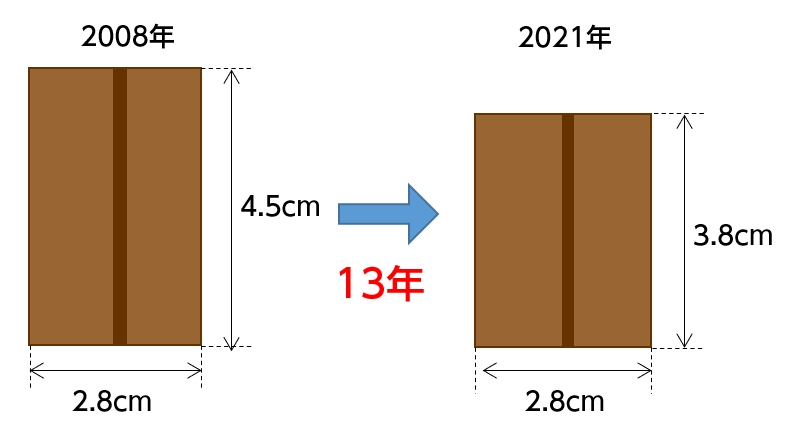

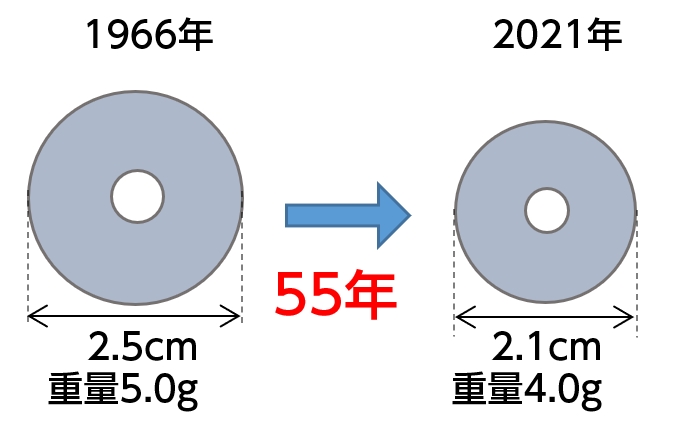

50円硬貨も、材質がニッケルから白銅に変更され、さらに、以下のように小さく軽くなっています。

参考:財務省通常貨幣一覧

宅配便の料金も上がっています。

東京~大阪間の「3辺計60cm以下・2kg以下」の送料も、2014年は864円だったのが、2021年は1,040円と、20%ほど上がっています。

インフレは決して悪いことではありません。お金の価値に比して物の価値・サービスの価値が上がるということは、その分だけそれらを提供する業者の収益が上がり、給料も上がり、生活が豊かになることが多いのです。

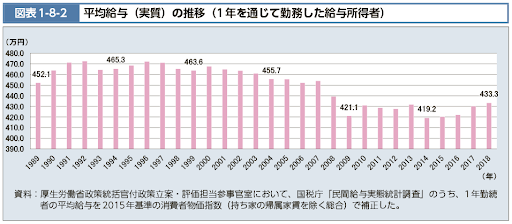

しかし、現在、日本では、インフレが進んで物価が上昇しているのに、給料が上がらないという現象が起きています。以下は、実質的な平均給与(1年勤続した給与所得者)の額の推移です。

1999年には463.6万円だったのが、2018年には433.3万円と、下がっています。

※厚生労働省HPより引用

この背景には、世界経済が成長発展してきているのに日本経済は長期にわたり停滞しているという事情が挙げられます。

超低金利にもかかわらずインフレが続いている・・・

所得も上がっていない・・・

そんな中でやりくりし、かつ、教育資金や老後資金も準備しなければなりません。

特に、いわゆる「老後2,000万円問題」は深刻です。2019年に金融庁の報告書の中で、老後、年金を満額受け取ったとしても、30年間で2,000万円が不足するという趣旨の記載があったあの件です。

しかも、この「2,000万円」は、インフレを計算に入れていません。

インフレを考慮すると、老後資金の不足額はさらに膨れ上がる可能性があります。

では、インフレに対抗しながら老後資金も積み立てるには、どうすればよいでしょうか。

以下の2択で考えてください。

正解は…

「2.リスクを取ってでも投資にあてる」

です。

というのも、2,000万円を準備するのは至難の業だからです。

たとえば、毎月2.8万円貯める場合、

が必要です。

ところが、銀行の定期預金の金利は、現在、ネット銀行でさえ年0.2%程度です。

これでは、2,000万円を積み立てるのは無理です。

つまり、銀行に預けておくのでは、効率が悪い上に、インフレに対応できないということです。

では、どうすれば良いのでしょうか。

私は、「つみたて投資」をおすすめします。これは、毎月一定額で「株式投資信託」を購入し続ける方法です。

まだ始めていないならば、できるだけ早期に始めることをおすすめします。

「投資」と聞いて、「危ない」「怖い」と感じるかもしれません。

しかし、投資と「投機=ギャンブル」は違います。

投資は長期間かけて着実に行うものです。

特におすすめなのは「つみたて投資」です。

株式投資信託は、さまざまな株式をパックにしたものです。特におすすめなのが、株式市場の株価指数に連動した「インデックスファンド」です。

株価指数は、経済成長にあわせて伸びていくものです。特に、世界経済は、アメリカ合州国を牽引役として、長期的には右肩上がりに成長を続けています。

なお、日本経済が停滞しているのは世界的に見るとかなり特殊なのです(日本の株価は最近ようやくバブル期の最高値に届いており、足踏みしています)。

というわけで、世界株式、あるいは米国株式のインデックスファンドに投資し続けると、短期的には暴落することがあっても、長期的には資産が着実に増えていく可能性がきわめて高くなっています。

また、毎月一定額を投資し続ける場合、その時の投資信託の価値に応じた数を購入することになります。暴落した時はたくさん購入できるので、回復局面にはそれが大きく増えます。

したがって、大切なのは、短期的な騰落に一喜一憂せずに、淡々と何も考えずに続けていくことです。

さいわい、わが国には、老後資金等を準備するための積立投資について、iDeCo、つみたてNISAという税制優遇の制度があるので、この制度を使って始めることをおすすめします。

iDeCoは、投資金額の全額が所得控除になり、かつ、運用益も一定限度まで非課税です。

また、つみたてNISAは、年40万円×20年間の投資額から生じる運用益が非課税です。

iDeCoに関しては「iDeCoの基礎知識~3つの節税メリットと注意点~」、つみたてNISAに関しては「つみたてNISAは、投資初心者向け最強商品!」をご覧ください。

インフレとは、お金の価値が下がって物価が上がることです。

チョコレート菓子、東京ディズニーランドのチケット、50円硬貨、宅配便の料金の例から明らかなとおり、インフレは確実に進行しています。また、今後も進行していくことが予測されます。

その影響を受けるのは、特に老後の資金準備です。いわゆる「老後2,000万円問題」は、インフレの影響を計算に入れていないので、実際にはより多くの金額が不足する可能性があります。

そこで、インフレに対抗しつつ老後のお金を積み立てるには、毎月一定額を投資信託に投資する「つみたて投資」をおすすめします。特におすすめなのは、世界株式、あるいは米国株式の「インデックスファンド」の積立投資です。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

住民税を年間10万円以上削減するための実践的な方法――40年ぶりの改正と2026年最新ルールを踏まえて

物価高が続く中、初任給の引き上げなど明るいニュースがある一方で、多くの方が見落としている「隠れた負担」があります。それが住民税です。特に社会人2年目で手取りが突然減る「2年目の悲劇」は、住民税の仕組みを知らなければ避けようがありません。住民税は前年の所得に

少額から始められるレンタルオフィス投資の魅力と節税効果を徹底解説

近年、ビジネス系のニュースや広告で「コワーキングスペース」「シェアオフィス」といった言葉を目にする機会が増えました。コロナ禍以降の働き方の変化を受け、こうした空間レンタル型のビジネスは急速に市場を拡大しており、投資対象としても大きな注目を集めています。とは

役員報酬以外で個人にお金を残す方法――法人オーナーが知っておくべき5つの戦略

会社の業績が好調になり、役員報酬の引き上げを検討する法人オーナーは少なくありません。しかし、いざシミュレーションしてみると、税金と社会保険料の負担が重く、手取りが思ったほど増えないという現実に直面することがあります。 現在の日本では、個人の所得に対す

新NISAの裏で進行する「金融所得課税」強化の実態。中小企業オーナーにも波及する大増税リスクを解説

「投資で得た利益への税金が、これから大きく変わるかもしれない」——こうしたニュースを耳にする機会が増えてきました。新NISAが始まり、資産運用への関心が高まる一方で、その裏側では「金融所得課税」の強化が静かに進行しています。多くの方は「自分は超富裕層ではな

手取りを最大化する役員報酬額とは|利益規模別シミュレーションで導く最適解

会社で利益が順調に出てくると、「役員報酬を上げて自分の生活を豊かにしたい」と考えるのは自然なことです。役員報酬は会社の経費になるため、報酬を増やせば法人税が減るのも事実です。しかし、この発想だけで報酬額を決めてしまうと、知らないうちに数百万円単位で損をして

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

土地活用に関心はあっても、本業が忙しく集金や清掃、クレーム対応といった煩雑な業務に時間を割けない方は少なくありません。「できるだけ手間をかけずに、安定した収益を得たい」という方にとって、有力な選択肢のひとつが駐車場経営、とりわけ「一括借り上げ方式」によるコ

小規模企業共済の掛金が消える可能性とは?経営者が知っておくべき制度の真実

経営者や個人事業主の節税策として「鉄板」と言われる小規模企業共済。しかし、「20年経たないと元本割れするから怖い」「結局、出口で税金を取られるなら意味がないのでは」といった理由で加入を見送っている方が少なくありません。さらに、加入しているにもかかわらず、制

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字