次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険は、自分に万が一のことがあった時に、家族の生活資金を確保するために必要です。とはいえ、毎月の負担が重くなるのは困るので、保険料は少しでも割安に抑えたいものです。

もっとも、選び方を間違えると、必要以上に保険料が高くついてしまうこともあります。

ここでは、安い生命保険を選ぶにあたっておぼえておきたいポイントを解説します。

その上で、生命保険の種類の中でもどれが最も保険料が安いかも簡単に紹介しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険を選ぶ際には、保険料の安さだけに注目してはいけません。

安い生命保険を見つけるにあたり、まずは生命保険を探す時に注意したい点を押さえておきましょう。

安い生命保険を見つけようとする際は、保険料にばかり注目してしまいがちです。

しかし、生命保険を選ぶ時は、「自分にとって必要な保障額はどのくらいか」を最も重視しなくてはなりません。

人によって必要な生命保険額が全く異なるからです。

参考までに、ライフステージ別で生命保険契約者が支払っている年間保険料の平均値をみてみましょう。

(参照元:生命保険文化センター「令和元年(2019年)度生活保障に関する調査」)

ご覧のように、結婚しているか否かや子どもの有無などによって支払っている保険料に大きな差があることがわかります。

保険料に差がでている大きな理由として、人によって必要な保険金額が大きく異なる点が考えられます。

たとえば家族のいない未婚者より、子どもがいて学費がかかる世帯の方が必要な保険金額が多いということです。

もちろん、結婚や子どもの有無も保険金額を決めるポイントの一部でしかありません。

共働きか否かや、貯蓄がどのくらいあるのか、老後はどのような暮らしをしたいかなど、必要な生命保険の金額を決める時に考えなければいけないポイントは多岐にわたるのです。

安い生命保険を探す際は、どうしてもこの点が軽視されてしまいがちです。

保険金額が少な過ぎて後から保険を追加して結局保険料が高くなったり、逆に必要以上に高過ぎて保険料が高くなったりしたら本末転倒で意味がありません。

自分にとって適切な安い生命保険を探したい時こそ、必要な保険金額がどれくらいか慎重に決めることが必要です。

どのようにして保険金額を設定すればよいかは、後で解説します。

安い生命保険を探す時に、真っ先に検索されるのがネット申込の生命保険です。

ネットだけで申込を簡単に完結できる生命保険は、代理店を経由したり外交員を手配したりしないですむ分、保険料がおさえられています。

確かに保険料が安くすむのはネット申込型の保険のメリットではあります。

しかし保険のプロを間に挟まず自分だけの判断で保険金額を設定しまうことにより、契約時の保険金額が適切でないリスクがあるのが難点です。

上でも解説したように、生命保険選びで最も重要なのは、「自分にとって(自分の家庭にとって)必要な保険金額はどのくらいか」だからです。

ネット型の生命保険と並んで、安い生命保険を探す時に注目されるのが共済です。

民間の生命保険と比べると、共済の費用(掛金)は確かに安い傾向があります。

ただし民間の保険と比較すると、補償内容が画一的でニーズにフィットした補償内容をえらびにくいのが難点です。

たとえばA共済のあるプランでは、契約者が亡くなった際の補償のほかケガや病気をした際の補償がついているのですが、病気で契約者が亡くなった際の補償額は800万円で調整がききません。

民間の生命保険では、柔軟に保険金額を選ぶことができます。

また生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」によれば、生命保険加入者が用意する死亡保険金額の平均は2,255万円とのことですが、前述の共済の補償額(800万円)では足りていません。

この場合、足りない分は民間の生命保険を追加することで補完することになり、結局のところ民間の保険だけで用意した方が安くすむことも考えられます。

それでは、どのようにすればリスクなく安全に生命保険を選べるでしょうか。

その方法としておすすめできるのは、ファイナンシャルプランナーによるライフプランニングを受けることです。

ライフプランニングでは、結婚・子どもの誕生や進学・住宅の購入・親の介護・相続・老後の生活などさまざまな可能性を視野にいれ生涯設計を行い、その中でどのくらいのお金が必要なのかをファイナンシャルプランナーがアドバイスしてくれます。

その上で、現在いくら収入があってこれからの支出に対してどのくらいのお金が必要になるかをリアルに算出します。

ここまでしてから、仮に志半ばで亡くなってしまった場合に、遺された家族のためにどれだけ生命保険でお金を確保すればよいか割り出すため、具体的で正確な額を確認できるわけです。

インターネットなどでいくら情報を集めてみても、人それぞれにフィットした生涯設計をつくるのは難しいでしょう。

そのため生命保険の保険金額を決めるのであれば、ライププランニングを受けるのが最も安全で確実です。

適切な保険金額が定まれば、後から足りなくなって保険に入りなおしたり、逆に保険金額が多過ぎて無駄に保険料を払ったりすることもありません。

ファイナンシャルプランナーは、できるだけ保険料をおさえる方法も熟知しているので、そのためのアドバイスもしてくれます。

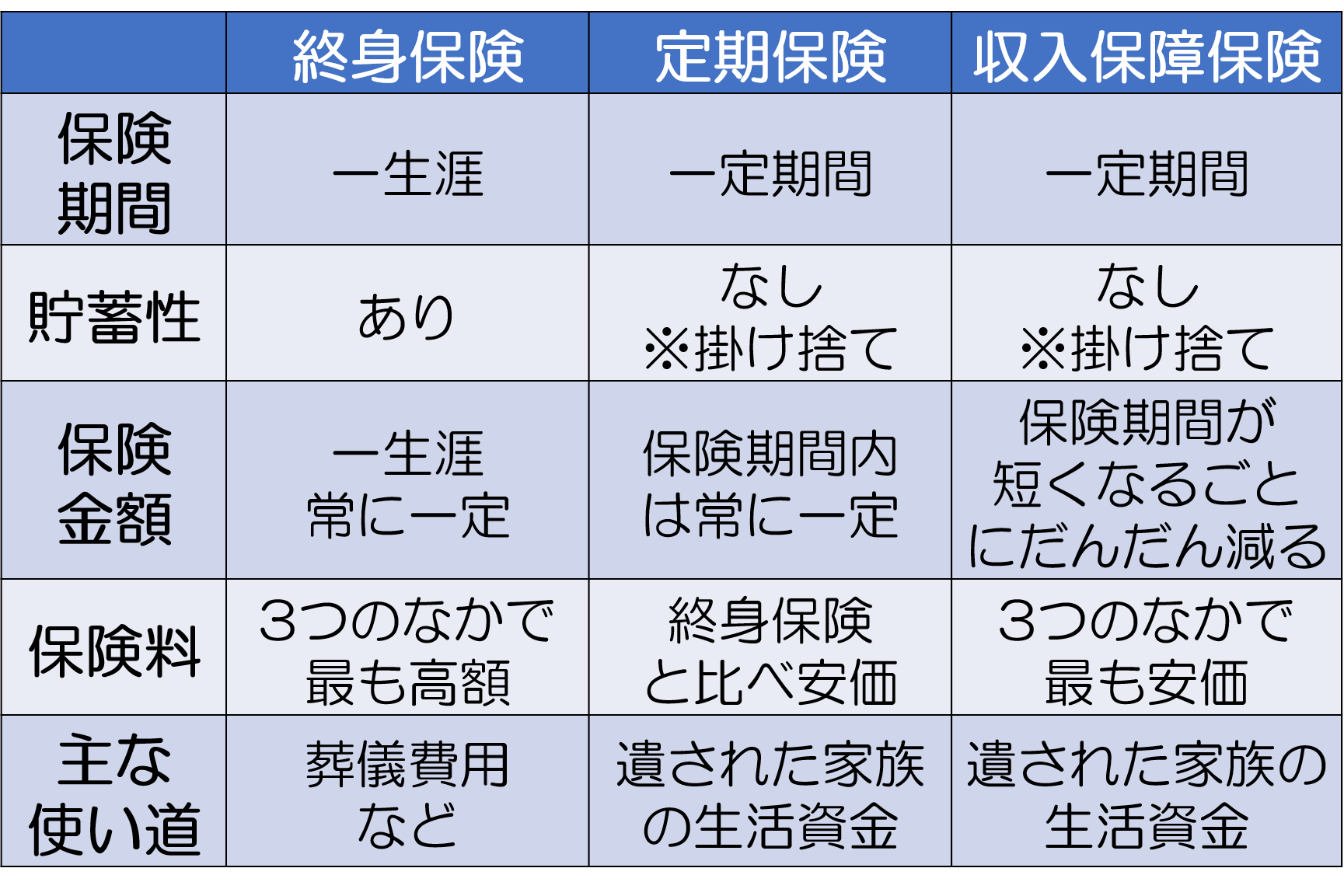

主な生命保険の種類として、終身保険・定期保険・収入保障保険の3つがあげられます。

それぞれ加入する目的や特徴が異なる上に保険料の差も大きいので、安い生命保険を探したいなら最低限これら3つの違いは覚えておきたいところです。

後からライフプランニングを受ける場合でも、この3つを把握しておけば相談もスムーズにすすみやすくなるでしょう。

この3つの主な違いを、以下の表にまとめています。

以下、この表の内容に基づいてそれぞれの保険の特徴を簡単にまとめます。

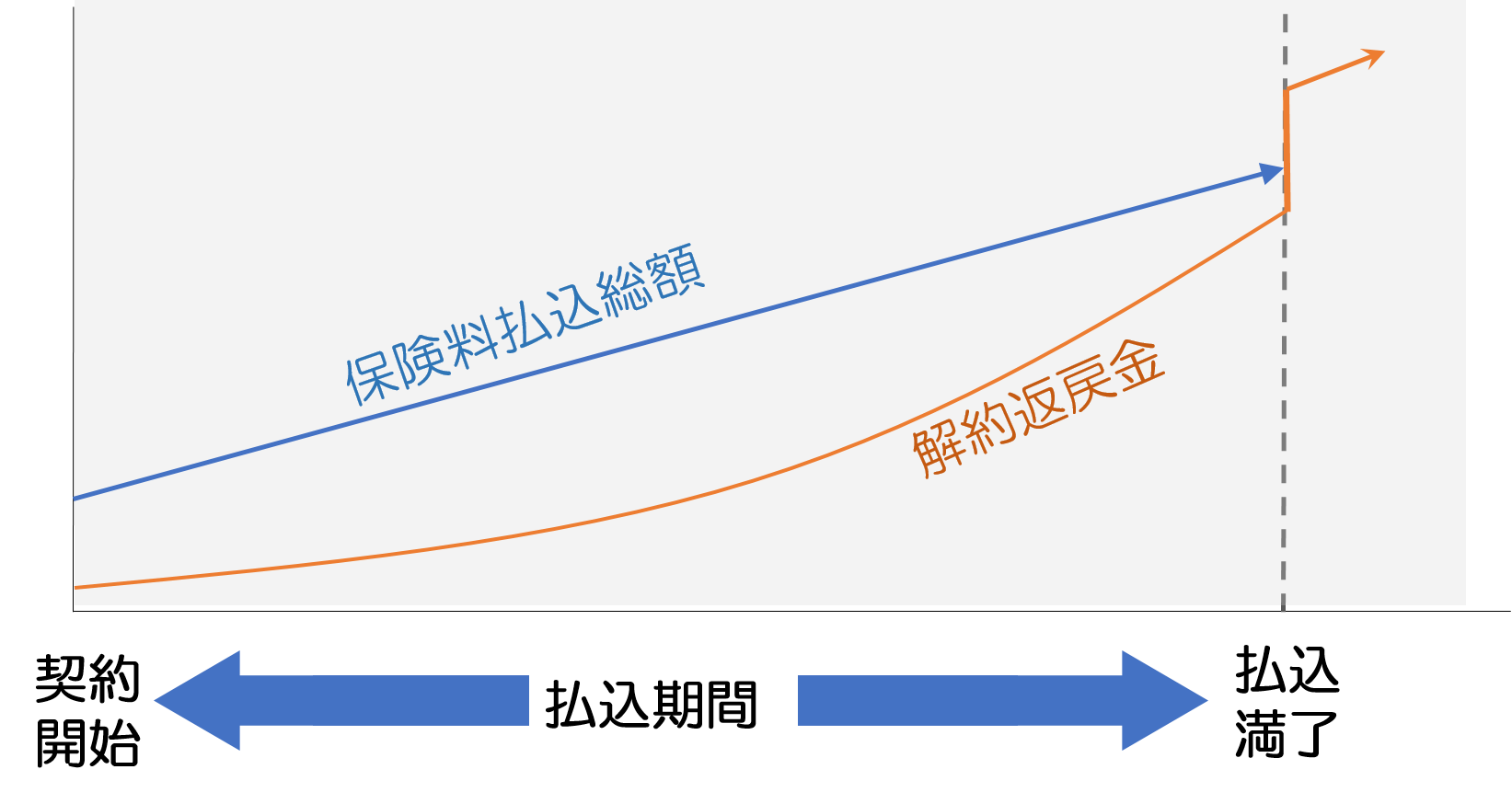

終身保険は一生涯保障が続き貯蓄性もある生命保険です。

保険料は掛け捨てではなく、払込満了まで保険料を支払い続けると、それまでに支払った保険料総額より多い解約返戻金を受け取れるものもあります。

終身保険をイメージ化すると以下のとおりです。

一方、定期保険・収入保障保険と比べると保険料が割高な上に、確保できる保険金額が少ない点には注意しなければなりません。

そのため終身保険の目的は遺された家族の生活資金を確保するためでなく、葬儀代程度のお金を遺すためや老後の生活のための貯蓄にあるといえます。

A社の終身保険(2021年4月時点)の契約例は以下の通りです。

これから紹介する定期保険・収入保障保険の例と比べてみると、保険料がもっとも高いことに加え、保険金額はずっと少なくなっています。

一方で終身保険では保険が一生涯続く上に、紹介した例について払込満了時点で仮に解約すると、それまでに支払った保険金総額(約390万円)と比べて約10%増となる解約返戻金(約430万円)が受け取れるのがメリットです。

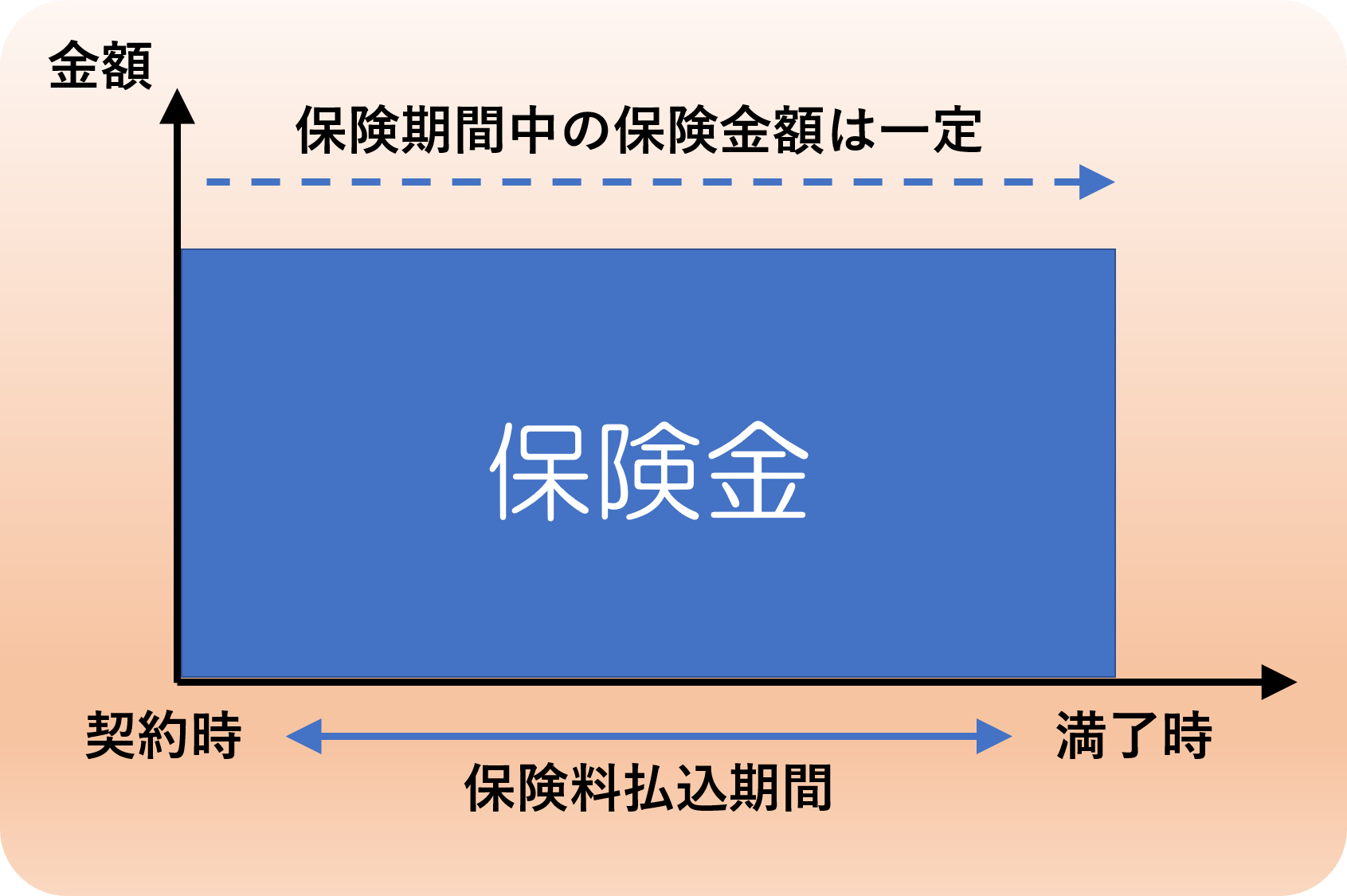

定期保険は、終身保険と違い保障期間が「●年間」や「●歳まで」と区切られている上に保険料が掛け捨てとなるかわりに保険料が割安となる生命保険です。

保険金額は保険期間内で常に一定で、終身保険と比べずっと多くの保険金を確保できるため、遺された家族の生活資金として用意するのに適しています。

定期保険のイメージは以下の通りです。

こちらもA社での契約例(2021年4月時点)をみてみましょう。

いかがでしょうか?

終身保険と比べて保険料は月額約5,000円安くなっているにも関わらず、受け取れる保険金額は5倍となっています。

定期保険は、次に説明する収入保障保険と使い分けることをおすすめします。

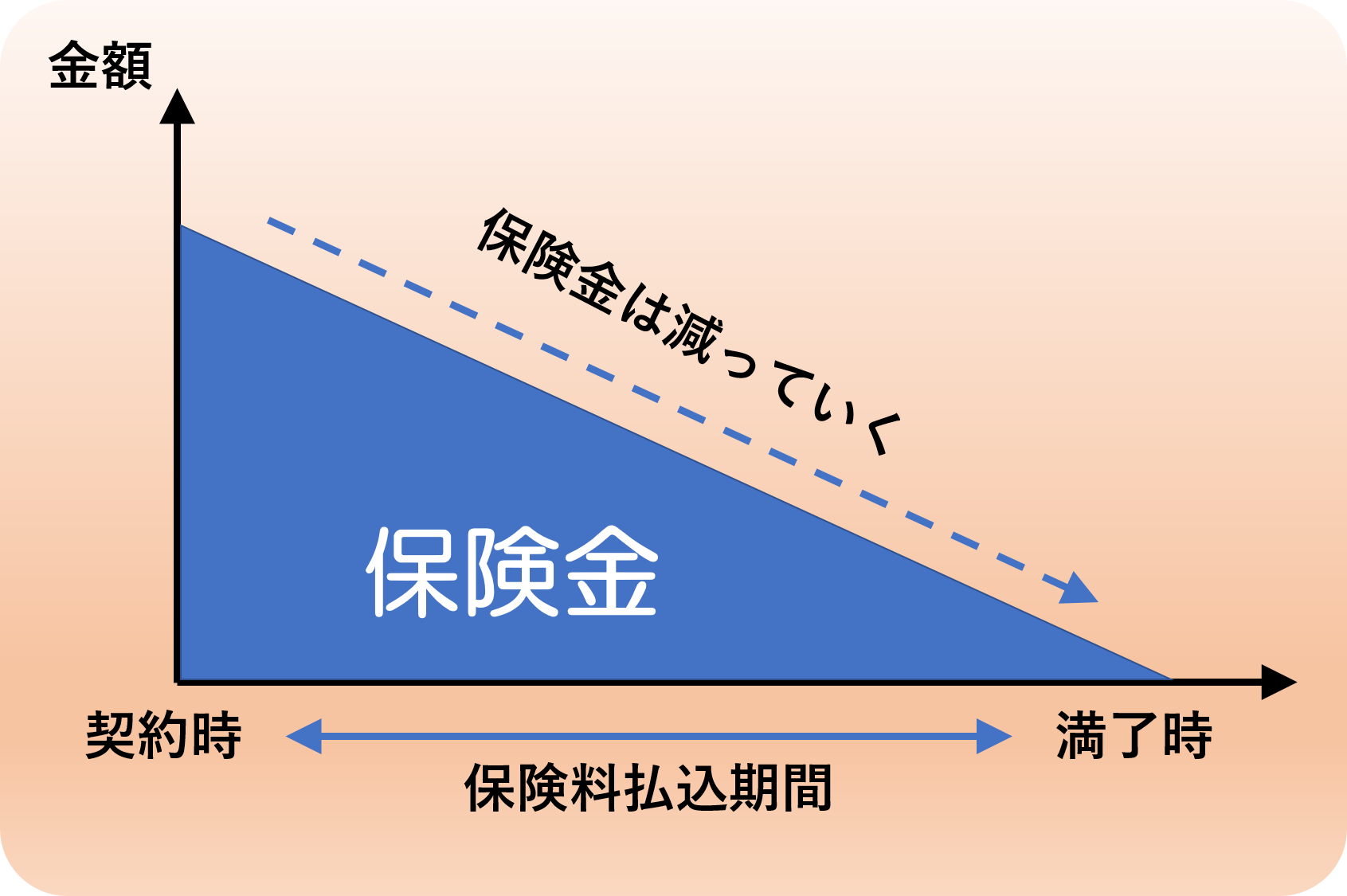

収入保障保険は定期保険同様に保険期間が限定され、保険料が掛け捨てとなる生命保険です。

保険金額は、保険期間が終了するまで給料のように毎月一定額が遺族へ振り込まれます。

結果、保険期間が終わりに近づくなるにつれ、以下のイメージ図にあるように受け取れる保険金の総額が少なくなることになります。

契約者がより若く亡くなった方が、家族のために遺すべき保険金額も多いという実情にフィットしているといえるでしょう。

一方で、保険料は終身保険・定期保険と比べても最も割安でコストパフォーマンスが高いです。

収入保障保険のイメージは以下の通りです。

こちらではB社での契約例(2021年4月時点)をみてみます。

受け取れる保険金額が徐々に少なくなるとはいえ、紹介した例では最大額でみると保険金額が定期保険の約2倍となっているにも関わらず、保険料はさらに約2,000円安くなっています。

このことから、保険料を安く抑えたい時に3つの中でも最も適しているのは収入保障保険といえます。

ただし葬儀費用や子どもの入学金など、まとまったお金の支払いについては、毎月一定額の受取りになる収入保障保険より、まとまったお金を受け取れる定期保険の方が適している点にも注意が必要です。

ライフプランニングを受ける際に、自分にどちらがあっているのか、ファイナンシャルプランナーにアドバイスしてもらうとよいでしょう。

安い生命保険を探したい時には、どうしても割安なネット型の商品や共済を注目してしまいがちですが、一度ライフプランニングを受けるのが最もおすすめです。

ライフプランニングでは、自分にとって必要な保険金額を把握して最も適切な生命保険を選ぶことができます。

後から保険金額が足りないことがわかって契約しなおしたり、逆に保険金額が多過ぎて必要以上に保険料を支払っていたりしたことが分れば本末転倒です。

また主な生命保険の種類は終身保険・定期保険・収入保障保険の3つがありますが、この3つの中で最も保険料が安価なのは収入保障保険です。

ライフプランニングを受ける際にも、この3つの違いを覚えておくと、より適切な生命保険を提案してもらいやすくなるでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ