次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

現在持病で治療中の方や、最近重い病気にかかったことのある方は、健康に不安を抱いていて、医療保険に加入できたら、とお考えになっていると思います。また、せめて、持病や既往症以外の病気・ケガだけでも保険でカバーすることができないか、とお思いの方もいらっしゃると思います。

そのような方のために、医療保険の中には、無告知型医療保険、あるいは無選択型医療保険というものがあります。これは、非常に限られてはいますが、加入の時に、健康状態や過去の病歴についての告知が一切不要な医療保険です。

つまり、極端な話、がんや心臓病、脳血管疾患や糖尿病等の重い病気で治療中の方であっても、加入できるのです。

ただし、その代わりに、保険料が割高で、支払いの条件等が非常に厳しくなっている等の難点があります。したがって、単純に費用対効果だけで考えるならば、加入は決しておすすめできません。敢えて言わせていただけば、「それでも安心したいからどうしても加入したい」という方に限られます。

この記事では、無告知型の医療保険について、加入するメリットとデメリットと、加入する条件について、具体的に検証を加えながらお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

無告知型医療保険について説明する前に、お伝えしたいことがあります。

それは、持病や既往症がある方でも、場合によっては「部位不担保」等の条件付きで一般の医療保険に加入できる可能性があるということです。また、一般の医療保険が無理でも、緩和型医療保険に加入できる場合もあります。

なぜなら、後述するように、無告知型医療保険は活用できるケースが限られています。また、保険会社の方でも柔軟な対応をしてくれるところもあり、持病や既往症があるからといって、完全にダメとは限りません。したがって、最初から無告知型と決めるのではなく、一般の医療保険、緩和型医療保険の順にトライしてみて、それでもだめだった場合に無告知型を検討するようにしていただきたいと思います。

詳しくは『緩和型医療保険は必要?メリット・デメリットと賢い入り方』をご覧ください。

まず、無告知型医療保険のメリットとデメリットをお伝えします。

無告知型医療保険のメリットとして挙げられるのは、どんな重病の方も加入できるように設計されているということです。具体的には以下の2つです。

無選択型・無告知型の医療保険の最大のメリットは、加入する時に現在の健康状態と過去の病歴の告知が一切いらないということです。

ふつう、医療保険に加入するには告知をしなければなりません。持病や病歴のある方でも加入できると言われる「緩和型医療保険」も、「過去2年間の入院」「過去5年以内のがんの治療」等については告知が必要です。

しかし、無告知型医療保険は告知自体がありません。つまり、健康状態については無条件と言ってよいです。その結果、現在どんな重病を患っていても加入できるのです。

2つめのメリットは、持病の悪化・既往症の再発以外の病気・ケガは全て保障されるということです。

詳しくは後で述べますが、無告知型医療保険は、持病・既往症による病気・ケガは一切対象外になっています。悪化や再発のリスクが非常に高いからです。しかし、裏を返せば、それ以外については、基本的には保障を受けられるということです。もしもこの点にメリットを感じるのであれば、無告知型医療保険を検討する余地があると思います。

無選択型・無告知型の医療保険のデメリットは、告知が不要な代わり、それ以外の給付金の支払条件等が非常に厳しくなっていることです。具体的には以下の4点です。

無告知型医療保険の最大のネックは、保険料が割高だということです。つまり、一般の医療保険は保険料がずっと値上がりしない「終身医療保険」ですが、無告知型は最初から割高な上、期間が短期に区切られていて更新ごとに値上がりしていきます。

そこで、無告知型医療保険が一般の終身医療保険と比べてどれくらい割高なのか、入院給付金と手術給付金が同等のプランどうしで比べてみます。

なお、おことわりしておきますが、無告知型医療保険と一般の終身医療保険を単純比較することはできません。無告知型の医療保険は入院・手術以外にもあらかじめ様々な保障がセットになっているからです。しかし、ここでは一応、無告知型医療保険には入院・手術給付金を目当てに、他の保障は不要で目をつぶって加入するケースを想定します。

保険期間は短期に設定されていて、更新ごとに保険料が上がっていきます。加入時の保険料は年齢ごとに決まっています。

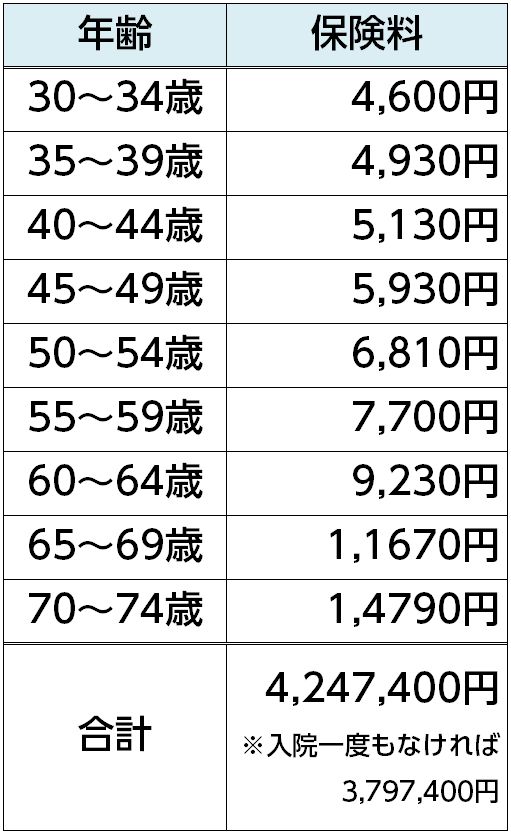

たとえば、以下の表は、A保険会社の5年更新の無告知型医療保険の月額保険料の推移です。30歳の男性が入院日額5,000円、手術給付金5万円・10万円・20万円のプランに加入して、解約せず更新し続けると、保険料が以下のように値上がりしていきます。

【A保険会社の無告知型医療保険(男性・30歳加入)】

このように、74歳まで加入し続けると45年間で総額400万円を超える保険料を支払わなければなりません。

なお、5年更新ごとに入院給付金を受け取らなければ5万円の「祝い金」が戻ってきます。しかし、45年間何事もなく祝い金を全額受け取ることができたとしても、合計45万円安くなるだけです。

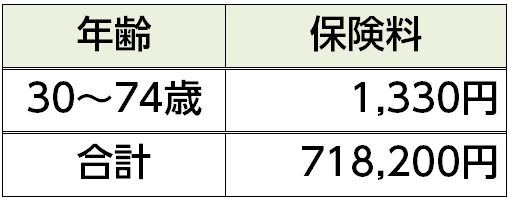

これに対し、B保険会社の終身医療保険で、入院日額5,000円、手術給付金2.5万円・10万円のプランに30歳で加入し、74歳まで保険料を支払い続けた場合と比べてみましょう。

【B保険会社の終身医療保険(男性・30歳加入)】

このように、45年間加入しても、保険料総額は70万円台です。つまり、無告知型医療保険だと、45年間で一般の医療保険の約6倍の保険料が必要になるということです。

よく言われることですが、医療保険は全ての方に必要な保険ではありません(※)。そうだとすると、ただでさえ保険料が割高な無告知型医療保険に加入するには、費用対効果等を慎重に考える必要があります。どのように考えるかは、後ほど改めてお伝えします。

※医療保険がどのような方に必要と考えられるかについては、『医療保険の必要性|プロのFPが教える必要な人と不要な人の違い』をご覧ください。

一般の医療保険や緩和型医療保険は、入院給付金と手術給付金をメインの保障(主契約)として、様々な特約を付けられるものがほとんどです。

特に、先進医療特約(※)は一般の医療保険でも緩和型医療保険でも必ずあり、ニーズも多く保険料も数十円~100円台と非常に安いので、付けるのがお約束です。

しかし、無告知型医療保険はそれらの特約が一切付けられません。

※先進医療特約に関する詳細は『先進医療特約とは?』をご覧ください。

無告知型の医療保険は入院・手術以外にもあらかじめ様々な保障がセットになっています。たとえば、上で紹介したA保険会社の無告知型医療保険は、入院給付金を受け取らなければ5年ごとに「祝い金」が受け取れるシステムになっています。また、損害保険のジャンルの保障もセットでついてきます。つまり、誰かに損害を与えた時の損害賠償金や、裁判になった場合の費用や、事故で後遺症が残った場合の給付金等もセットになっています。

これらの損害保険系の保障が不要だったとしても、外すことはできません。「入院給付金と手術給付金の保障だけほしい」ということはできないのです。

ならば、これらの損害保険系の保障が付いていることのメリットがあるかといえば、そうでもありません。

たとえば、事故で後遺症が残る原因は交通事故が多いのですが、自動車保険に加入していれば交通事故による後遺症等はカバーされます。

では、交通事故以外で事故に遭うリスクがあるような場合はどうかというと、これも、他でカバーされることが多いのです。たとえば危険な職業に就いている人は、職場でその危険をカバーする保険に入っていることがほとんどです。

さらに、人に損害を与えた場合への備えとしては、自動車保険や火災保険には「個人賠償責任」といって、日常生活で人に損害を与えた場合の損害賠償金や裁判費用もカバーできる特約が、月数百円という低い金額で付けられます。

したがって、こういった損害保険系の保障が付いていることは、メリットとは言えないのです。

そうであるにもかかわらず、全部セットになっているので、「いらないからその分保険料を安く抑えてほしい」ということもできません。

無告知型医療保険は、最初の一定期間、保障が全く受けられません。上で紹介したA保険会社の無告知型医療保険だと、保障を受けられる期間(保障期間)は90日経過した後です。つまり、最初の90日間に発生した病気やケガは全く保障されません。

無告知型医療保険に加入したいという場合、最大の理由は、持病や過去の病気で、それらの悪化・再発のリスクに不安を抱えていらっしゃるからこそだと思います。しかし、残念ながら、無告知型医療保険は持病・既往症による病気・ケガは一切対象外になっています。悪化や再発のリスクが非常に高いからです。

つまり、無告知型医療保険は、肝心の最も保障を受けたいリスクに全く対応できません。これは大きなデメリットです。

以上、無告知型医療保険は、告知が不要で持病・既往症以外の病気・ケガが保障されるというメリットがある代わり、給付金の支払条件等の点でデメリットが多いものです。

このような保険に加入するかどうか考える場合は、費用対効果を厳しく計算しなければなりません。そうすると、無告知型医療保険は、費用対効果が著しく低いと言わざるを得ません。それを納得の上、それでも敢えて加入したいという方にしか積極的にはおすすめできないのです。

どういうことかというと、まず、「効果」は、持病・既往症以外の病気・ケガの保障を「条件付き」で受けられるということとそれによって得られる安心感です。そして、それに対し高額な保険料という「費用」を支払う価値があるのかということです。

一つの参考として、1回給付金を受け取ったらその額が保険料の何か月分なのか計算してみましょう。

上で紹介したA社の無告知型医療保険の入院日額5,000円のプランに、30歳男性が加入したケースで計算します。

【A保険会社の無告知型医療保険(男性・30歳加入)】

そして、かりに30日間入院して入院中に手術を受けて10万円受け取ったとしましょう。なお、最近は入院の日数が少なくなっているので、これはかなりの重病と考えてください。

この場合、入院給付金15万円と、手術給付金10万円の合計25万円です。

では、この金額が何か月分の保険料なのか計算すると、約54か月分、つまり4年6か月分です。

つまり、30歳~34歳の5年間に1回、「30日間の入院と入院中の手術」を受けなければならないほどの重病・大けがをしないと、ペイしないということです。なお、保険料は5年更新ごとに上がっていくので、これが55~59歳の5年間(保険料が月7,700円)だと2年8か月に1回ということになります。

しかも、最もリスクの高い持病の悪化や既往症の再発によるものは全くカバーされませんので、それ以外の病気やケガでの入院・手術でなければなりません。

さらに、日本には高額療養費制度があり、健康保険が適用される医療費については自己負担の上限が限られています。したがって、治療が長期にわたらない限りは、自己負担は過大な額にはなりにくくなっています。

したがって、もしこの状況下で無告知型医療保険に加入すると、「持病の悪化や既往歴の再発以外の病気・けがによる長期療養」という限られたリスクのためだけに、高額な保険料を支払うことになります。

こういったことを考えると、無告知型医療保険がおすすめできるのは、「それでも、どうしても持病・既往症以外の病気・ケガが心配だから、安心のために加入したい」という方です。

これはお伝えすることが非常に辛いことではありますが、何か他に選択肢はないかと模索し続けているというのが現状です。

無告知型医療保険は、もし検討されるのであれば、一般の医療保険、緩和型医療保険のいずれにも加入できなかった場合に初めて検討することをおすすめします。

ただし、無告知型医療保険は、持病の悪化や既往症の再発等が一切保障されないなど給付金の支払い条件が厳しくなっています。また、保険料が非常に割高な上、更新ごとに上がっていきます。したがって、費用対効果はかなり悪いと言わざるをえません。

したがって、無告知型医療保険が向いているのは、持病・既往症と無関係な病気・けがによる長期入院するリスクがどうしても不安なので、高いコストを払ったとしてもそのリスクに備えて安心したいと考えている方ということになります。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

持病がある方から、よく、医療保険に加入できるかというお問い合わせをお受けします。 実は近年、生命保険会社の審査は緩和される傾向にあり、症状、治療の状況によっては加入できる可能性があります。 また、保険会社によって診査基準が違うので、たとえば、A

癌でも入れる保険はあるか?3つのパターンと具体的な告知事項と注意点

がんにかかってしまうと、保険への加入を断られてしまうことが多いのは残念ながら事実です。 せっかく入りたい保険をみつけたとしても、過去にがんにかかった経験があるということで加入を断られた経験を持つ方もいらっしゃるでしょう。 しかし、全ての保険で加

高血圧の方から、保険に加入できないのではないか心配だというお問い合わせをいただくことがあります。 実は、高血圧だからといって必ずしも保険に加入できないということはありません。 加入できるか否か、あるいは何らかの条件が付くか否かは、症状・治療内容

緩和型医療保険は、持病がある方や、過去に大病を患ったことのある方でも入りやすい保険です。 持病の悪化や過去の症状の再発が心配で、緩和型医療保険を検討したいというご相談はたいへん多いです。ほとんどの方が、ご自身とご家族の生活が脅かされるリスクを切実に感

持病がある方は、そうでない方と比べて医療保険等に加入しにくくなっています。 しかし、持病にもいろいろあり、加入しやすいものと加入しにくいものがあります。また、必ずしも医療保険にこだわらなければ、特に問題なく加入できる保険の種類もあります。 この

無告知型医療保険|加入前に知っておくべきメリット・デメリット

現在持病で治療中の方や、最近重い病気にかかったことのある方は、健康に不安を抱いていて、医療保険に加入できたら、とお考えになっていると思います。また、せめて、持病や既往症以外の病気・ケガだけでも保険でカバーすることができないか、とお思いの方もいらっしゃると思

世界保健機関(WHO)の発表によれば、日本のうつ病患者は2017年時点で約506万人にもなっていました。これは全人口の約4%に相当します。うつ病のリスクは他人事ではありません。 うつ病と診断されると保険への加入が難しくなるのは事実です。しかし、まった

うつ病は現代病の一つで、年々増加傾向にあります。 厚生労働省は、「がん・脳卒中・心筋梗塞・糖尿病」の4大疾病に、新たに「精神疾患」を加えて5大疾病とすることを2011年に決定しました。 うつ病かどうかの判断は難しく、症状にもいろいろあります。

無選択型保険は要注意!加入する前に知っておきたいメリット・デメリット

テレビのCMで「持病・病歴関係なく入れる保険」、「持病がある方でも入りやすい保険」としてご存知の方も多いと思いますが、これらは「無選択型保険」や「引受緩和型保険」とよばれる種類の保険になります。 この無選択型保険とは健康上の理由で保険に加入できなかっ

過去に「入院をした」「持病がある」「健康診断で指摘を受けた」などの理由で、生命保険への加入を諦めてはいませんか? 持病があると通常の生命保険に入れないと思われがちですが、近年では保険会社の診査基準は緩和される傾向にあります。 また、1社から加入