法人向けの養老保険の商品の1つとして、「福利厚生プラン」という言葉を聞いたことがあると思います。この「福利厚生プラン」は、福利厚生をしながら保険料の1/2を損金に算入できる商品として有効であると言われ、実際に広く活用されています。しかし、どこがどのように有効なのかということはなかなか理解しづらいと思います。また、どんな法人にも向いているというわけではなく、有効活用するためには条件があります。

この記事では、「福利厚生プラン」のしくみと活用法について説明した上で、有効活用するために絶対に充たさなければならない3つのポイントについて説明したいと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 養老保険「福利厚生プラン」のしくみと活用法

1.1. 「福利厚生プラン」のしくみ|なぜ「福利厚生プラン」という名前なのか

養老保険「福利厚生プラン」は、「満期前に被保険者が死亡した場合には被保険者の遺族が死亡保険金を受け取れる」→「満期まで被保険者が生きていた場合には会社が満期保険金を受け取れる」というものです。

このしくみを見るだけでは、なぜ「福利厚生プラン」という名前が付いているのかはイメージしにくいと思います。死亡保険金については、被保険者の遺族の生活の糧になるということで「福利厚生」というのはすんなりと腑に落ちると思います。しかし、満期保険金を受け取るのは法人です。また、満期保険金の利用法については特に制限されているわけでもなく、受け取ってしまえば何に使うかは法人の自由です。なのになぜ、「福利厚生プラン」という名前で呼ばれているのでしょうか。

それは、実際には満期保険金を被保険者の退職金に充てるケースが圧倒的に多いし、保険会社や代理店の側でも、そのような利用法を念頭に置いていることが多いためです。

そして、税法上も、そのような利用がされることを想定しているからこそ、保険料の1/2を損金に算入できるという形で配慮がされているのです。

1.2. 「福利厚生プラン」の活用法

まずは、以下の表をご覧ください。

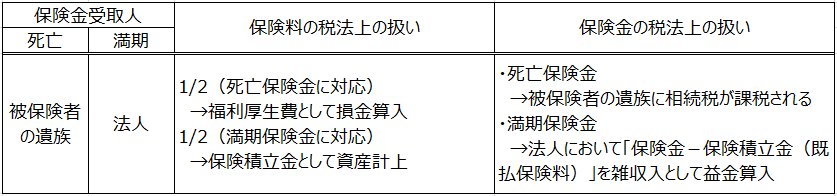

〈「福利厚生プラン」の保険料・保険金の税法上の扱い〉

「福利厚生プラン」は、被保険者とその家族の生活の保障という福利厚生目的に利用されるので、税制上も、保険料の1/2を「福利厚生費」として損金に算入するという扱いが認められています。

これを具体的な契約例で見てみましょう。

〈契約例〉

- 従業員数:40名(全員加入)

- 保険金500万円(1人あたり)

- 保険料:1,996万円/年

- 保険期間:10年

この場合、保険料1,996万円を支払えば、そのうち1/2の998万円が「保険積立金」として資産計上され、残りの1/2の998万円が「福利厚生費」として損金に算入されます。その結果、保険料のうち1/2の998万円の分については、その年度の法人税の負担が軽くなるということになります。

注意していただきたいのですが、税金が安くなるのはあくまで「その年度」です。後で法人が満期保険金を受け取れば、その時に益金が計上されます。そのため、満期保険金500万円を受け取るのと同じタイミングで被保険者に退職金500万円を支払って損金を計上する必要があります。これは重要なことなので、絶対に忘れないようにしてください。

2. 「福利厚生プラン」活用のためのポイント3つ

2.1. ポイント①|十分なキャッシュフローがあること

養老保険は、被保険者が満期までに死亡してもしなくても、最終的に必ず保険金が支払われるものです。そのため、保険料はかなり高額です。もう一度、上でも挙げた具体的な契約例をご覧ください。

〈契約例〉

- 従業員数:40名(全員加入)

- 保険金500万円(1人あたり)

- 保険料:1,996万円/年

- 保険期間:10年

この養老保険の「福利厚生プラン」では、被保険者である従業員40名について、死亡するしないにかかわらず、それぞれ500万円ずつの保険金が支払われることになります(死亡保険金であればその従業員の遺族に、満期保険金であれば会社に支払われます)。つまり、最終的に必ず500万円×40名=2億円が支払われることになるわけです。これはかなりの高額です。したがって、保険料は年額1,996万円という高い金額に設定されるわけです。

この高額な保険料を毎年支払うためには、それなりの利益が毎年見込まれて、キャッシュフローが豊富にあることが前提になります。

高額な保険料が会社のキャッシュフローを圧迫し、経営が危なくなるのでは、意味がありません。

したがって、「福利厚生プラン」に加入するには、会社に十分なキャッシュフローがあり、その後も安定して利益を出し続けられることが確実に予測できることが前提になります。

2.2. ポイント②|被保険者が満期近くまで確実に働いてくれること

2.2.1. 解約時期が早いと損をする

満期保険金を被保険者の退職金に充てるには、被保険者の退職が予定される時期に合わせて満期を設定しておく必要があります。そして、被保険者が満期まで、少なくともその数年前くらいまで働いてくれなければ、「福利厚生プラン」を利用してもあまり意味がありません。

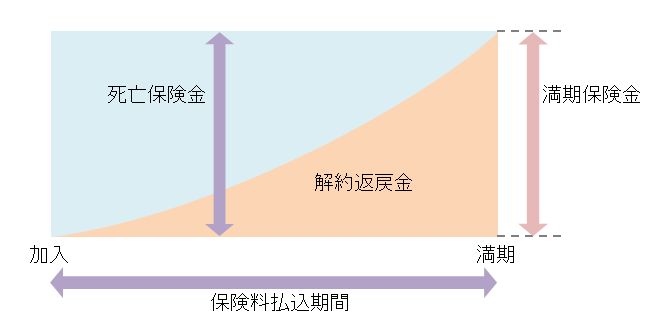

なぜなら、契約期間の初めのうちは解約返戻金の額が低いからです。

養老保険の解約返戻金の額は、最初のうちは低いですが、次第に上がっていき、満期に近づくと、それまでに支払った保険料の100%にかなり近い金額になっています。

〈養老保険の解約返戻金の額の推移(イメージ)〉

なので、被保険者が退職時期を多少早めて満期の少し前に退職した場合であれば、解約して解約返戻金を退職金に充てても損はありません。

しかし、契約期間の初めの方に被保険者が退職してしまうと、保険契約を解約せざるを得なくなります。そうすると、解約返戻金は支払い済みの保険料の総額よりもかなり低い額しか支払われません。これでは、せっかく「福利厚生プラン」に加入して高額な保険料を支払った意味がないどころか、マイナスです。

つまり、「福利厚生プラン」は、被保険者が、少なくとも満期近くまで確実に働いてくれることが前提です。したがって、役員や従業員の出入りが激しい会社は加入すべきではありません。

2.2.2. 保険料の支払いは「課税の繰り延べ」にすぎない

被保険者が満期まで確実に働いてくれることは、法人税の点からも重要です。どういうことか説明しましょう。

上で書いた通り、保険料1,996万円を支払えば、その1/2の998万円が損金に算入されることになります。そのため、その年度は一時的に法人税の負担が軽くなります。

しかし、満期がきて法人が満期保険金500万円を受け取った時に、保険料を支払った年度で課税を免れていた分、つまり、資産に計上してきた250万円を差し引いた額の250万円について、一気に課税されることになります。課税のタイミングが後にずれるので、こういうのを「課税の繰り延べ」と言います。したがって、最終的に本当の意味で課税を免れるには、満期保険金を受け取ったのと同じタイミングで被保険者に退職金を支払って損金を計上する必要があるのです。

そして、そのためには、被保険者の退職時期が確定していること、つまり、被保険者が満期まで確実に働いてくれることが必要なのです。

2.3. ポイント③|福利厚生規程を整備しておくこと

税法上、「福利厚生プラン」で保険料の1/2が損金に算入できるという処理が認められているのは、福利厚生に利用されるからこそです。そのため、税務調査が入ったような場合に、福利厚生で行っていることを証明できなければ、この処理を否認される可能性があります。

したがって、福利厚生で加入しているという確実な証拠として、「福利厚生規程」を作成し、被保険者が死亡した場合に遺族が死亡退職金代わりに死亡保険金を受け取れることや、満期に被保険者に支給する退職金の支給基準等について、明確に定めておく必要があります。

2.4. 福利厚生規程サンプル

以下は、養老保険を福利厚生のために活用する場合の規程のサンプルです。

(目的)

第1条 本規程は、役員および従業員を被保険者とし、定年年度までを保険期間とした生命保険を付保することにより、当会社の役員および従業員への福利厚生を図ることを目的とする。

(適応対象者)

第2条 本規程は下記条件に該当する者を対象とする。ただし、パート社員、契約社員およびアルバイトは対象外とする。

- 就任後の全役員

- 就任後の全執行役員

- 勤続年数1年以上の全従業員

なお、引受保険会社の契約条件に該当しない場合や身体上の理由により加入できない場合は、この限りではない。

(契約形態)

第3条 契約者を会社、被保険者を第2条に定める適用対象者とする。また、死亡保険金受取人を役員・従業員の遺族とし、満期保険金受取人を会社とする。なお、解約返戻金の請求権も契約者に帰属する。

(付保金額)

第4条

下記に定める金額とする。

死亡保険金・満期保険金 ○○○万円

(事故発生時の扱い)

第5条

- 支払事由が発生した場合の保険金は、保険会社から直接役員・従業員の遺族へ支払われる。

- 前項に基づき支払われる保険金は、当会社から役員・従業員の従業員の遺族へ支払われる退職金もしくは弔慰金に充当するものとする。

- 満期が到来した場合の満期保険金は、一旦会社が受け取り、退職金規程に従い所定金額(以下、所定金額という)を支払うものとする。満期保険金と所定金額との差額については、会社が事業資金として使用できるものとする。

- 支払事由に該当した場合は、所定の様式により、所属長を経て総務部長宛に速やかに届け出るものとする。

(退職時の扱い)

第6条 役員・従業員が死亡以外の事由により退職した場合には、速やかに保険契約を解除し、解約返戻金に関は一旦会社が受け取り、その後退職金規程等に従い、所定金額を支払うものとする。また、役員または従業員の希望により、保険契約の契約者を変更することをもって退職金の支給に代えることもできる。

(制度変更に関して)

第7条 会社は、将来にわたって第1条の目的を達成するためにより合理的な手段がある場合には、会社判断として制度を変更または廃止することができる。また、その場合、相当な期間前に役員および従業員に対して周知するものとする。

(診断書の請求)

第8条 会社は、保険金請求のために本人またはその遺族に対して診断書の提出及びその他必要な協力を求めることができる。なお、診断書作成料は会社にて負担することとする。

付則

本規程は、202○年○月○日より施行する

まとめ

養老保険の「福利厚生プラン」は、万一の場合の被保険者の遺族の生活を保障する機能と、被保険者の退職金を準備する機能の両方を兼ね備えています。

また、法人税が優遇されています。

しかし、これらのメリットを受けるには、以下の3つのポイントを必ずみたしていなければなりません。

- 十分なキャッシュフローがあること

- 被保険者が満期まで確実に働いてくれること

- 福利厚生規程を整備しておくこと

これらを十分に理解した上で、養老保険の「福利厚生プラン」の活用を考えていただきたいと思います。