団体定期保険は、会社が契約者となり従業員が加入する定期保険のことを言います。定期保険は、期間を「◯年間」とか「◯歳まで」とか決めておいて、その期間中、万が一の死亡・高度障害状態になった時を保障してくれる保険です。

団体定期保険は会社にとっては、低いコストで従業員が長く安心して働いてもらうための環境作りができます。また、会社が保険料を負担する場合は全額損金算入することができます。したがって、福利厚生の一環として取り入れている企業も多いのです。

この記事では

- 団体定期保険の種類

- 団体定期保険のメリット

- 加入時の注意点

の3点を中心に、ご案内させていただきます。制度の導入をご検討されている経営者の方は、ぜひ最後までお読みください。

The following two tabs change content below.

私は10年以上にわたり、生命保険業界で働いております。マイホームの次に高い買い物と言われることもある保険ですから、本当に必要な商品を無駄なく加入してもらうことが大切だと考えています。お一人お一人のご希望やライフプランをおうかがいし、少しでも豊かな人生を送るお手伝いが出来ればと思っております。

1.団体定期保険は2種類

まずは団体定期保険の種類について確認していきましょう。団体定期保険は会社がお金を出して従業員を加入させるものと、従業員が任意でお金を出して加入するものと2種類あります。

1.1.総合福祉団体定期保険|会社の経費で生命保険に入れてあげる

会社が保険料を負担してくれるのが、総合福祉団体定期保険です。原則として、役員も含めた従業員全員が加入することが定められています。

基本的な保障内容は死亡保障で、保険金の受取人は従業員の遺族です。

保険金額は500万円ほどに設定されている場合が多く、決して大きな保障ではありませんが、個人の保険料負担は0円なので、従業員にとっては大変ありがたい福利厚生の制度になっています。

以下のような特約を付けることができます。

- ヒューマンバリュ-特約

- 災害保障特約

- 疾病入院特約

ヒューマンバリュー特約は、亡くなった従業員の家族だけでなく、会社も保険金を受け取れる特約です。会社は、この保険金を活用して、代わりの従業員の採用・育成や、損失のカバーに充てることができます。

災害保障特約は、従業員が不慮の事故で所定の障害状態になった場合に給付金を受け取れるものです。

疾病入院特約は、従業員が病気で入院した場合にたとえば「入院1日5,000円」などの給付金を受け取れるものです。

1.2.団体定期保険|従業員に安い保険料での生命保険を用意する

団体定期保険は、総合福祉団体定期保険とは異なり、従業員が任意で自費で加入する保険です。全員加入の総合福祉団体保険をAグループ保険と呼ぶ一方、任意加入の団体定期保険をBグループ保険ともいいます。

団体定期保険は、従業員がお金を出して加入するものですが、プライベートで独自に加入する場合よりも保険料が割安になっています。従業員のために安い生命保険を提供してあげることができ、非常に手軽な福利厚生の一環と言えます。

保険料は加入を希望する従業員が負担し、毎月の給与から天引きする仕組みになっています。

個人で加入するものなので、支払った保険料は保険料控除の対象となり、住民税や所得税が軽減されます。

2.会社が総合福祉団体定期保険(Aグループ)に加入するメリット

まず、会社が総合福祉団体定期保険を導入することにより受けられるメリットについて確認していきましょう。

2.1.従業員の勤労意欲アップで会社の発展につながる

総合福祉団体定期保険(Aグループ)に加入すると、従業員本人とその家族の生活を守る保険本来の役割だけでなく、それ以外の福利厚生も充実させることができます。その結果、従業員の勤労意欲を高め、会社の発展につながります。

2.1.1.保障を準備してあげる

総合福祉団体定期保険(Aグループ)に加入すると、会社にとっては弔慰金・死亡退職金規程などの財源を効率的に確保することが可能になります。労災と違って、死亡原因は業務内外を問わず保障されます。

また、災害保障特約や疾病入院特約を付けると、従業員の医療費負担を軽減するなど、経済的にサポートすることができます。

その結果、従業員に対し「万一の時は遺族の生活費をサポートします」「病気やケガになったらあんしんして治療に専念してください」といったメッセージを送ることになるので、安心して長く働いてもらえることにつながります。

2.1.2.各種付帯サービスにより福利厚生を充実させられる

次に、総合福祉団体定期保険(Aグループ)の商品の中には、無料、またはリーズナブルな費用で、付帯サービスを受けられるものがあります。

主に以下のようなものです。

- 医療関係のサービス

- 各種割引を受けられるサービス

こういったサービスは、自社で単独で用意するのは難しいものばかりです。それが、総合福祉団体定期保険に加入することで、低いコストで従業員に対する福利厚生制度として導入できるのです。

採用をする際に優秀な人材を集めたり、定着率を高めたりするための有力なアピールの材料になります。

1.医療関係のサービス

まず、以下のような、医療関係のサービスを受けられるものです。

- 24時間健康相談を受けられるサービス

- 専門医を紹介してもらえるサービス

- 専門医のセカンドピニオンを受けられるサービス

たとえば、従業員やその家族が大病を患った場合に、専門医から直接、多角的なアドバイスは受けられるのは、従業員にとって心強いサービスとなり安心感を与えます。

2.各種割引を受けられるサービス

次に、大手福利厚生会社との提携により、日常生活の様々な場面で各種割引が受けられるものもあります。

たとえば、レジャー施設、宿泊施設、飲食店、映画館から、はては結婚式場、引越し等の割引が受けられることがあります。

また、フィットネスクラブの割引や、資格取得の講座の受講料の割引サービス等もあります。

このように、総合福祉団体定期保険に加入すると、限られた予算のなかで、最大限福利厚生の充実を図ることができるのです。

そして、福利厚生を充実させれば、従業員に仕事に熱心に取り組んでもらえ、また、定着率のアップ、業績がアップにつながり、会社のより一層の発展に役立ちます。

2.2.総合福祉団体定期保険の保険料は全額損金になる

総合福祉団体定期保険(Aグループ)の場合、会社が保険料を負担することになります。そして、全額を損金算入することができます。

ただし、総合福利団体定期保険を活用するには社内規定を定める必要があり、通常は従業員数について「10名以上」とか「25名以上」でなければならない等のルールがあります。

詳しくは「福利厚生を考えるときの生命保険の活用法」をご覧ください。

3.団体定期保険(Bグループ)の3つのメリット

ここからは、従業員に任意で加入してもらう団体定期保険を中心にご説明してまいります。

この保険の最大のメリットは、何と言っても保険料が割安な点にあります。次から見ていきましょう。

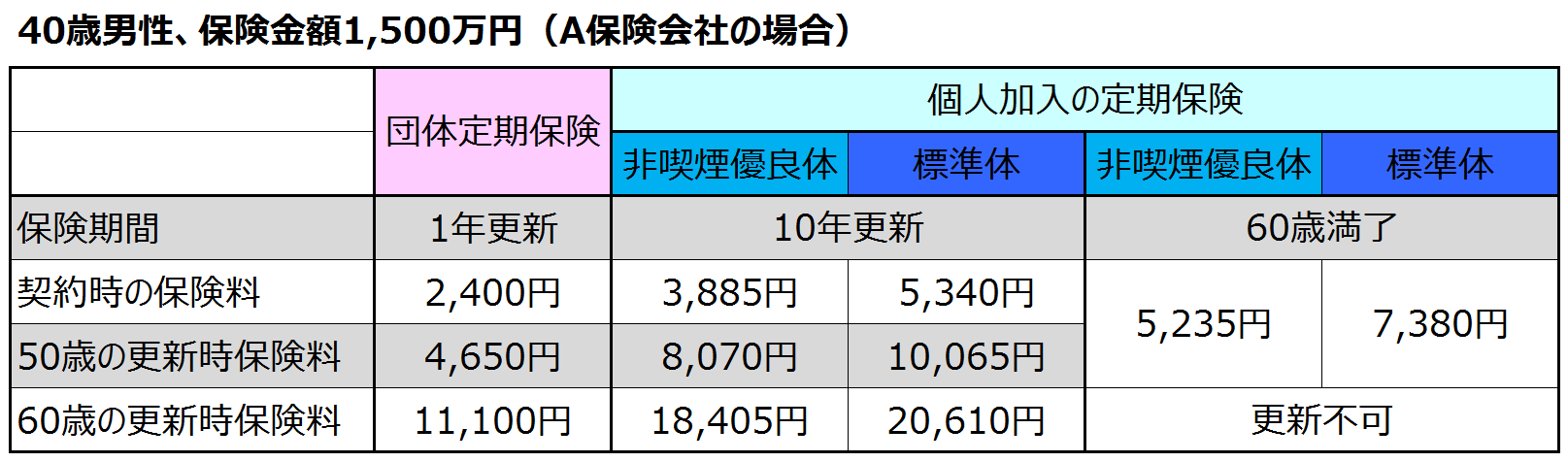

3.1.従業員個人で入ってもらうより保険料が割安

次の表をご覧ください。こちらは個人で定期保険に加入した場合と会社で団体定期保険に加入した場合の保険料の比較になります。

いかがでしょうか?このように、団体定期保険と個人加入の定期保険では保険料に大きな差があるのです。

非喫煙優良体は、タバコを吸わない方で保険会社の定めた条件を満たした健康状態が良好な方に適用されます。標準体よりも保険料が安くなるのですが、それでも団体定期保険のほうが安いのは一目瞭然です。

保険料が割安な理由については、保険募集に関する経費などが関係しているのですが、この記事では詳細は割愛させていただきます。いずれにしても、少ない保険料で保障を備えることが出来るわけですから、団体定期保険を有功活用しない手はないかと思います。

また、配当金のある団体定期保険であれば、1年間の収支の結果次第で剰余金が発生した場合は配当金を受け取れます。

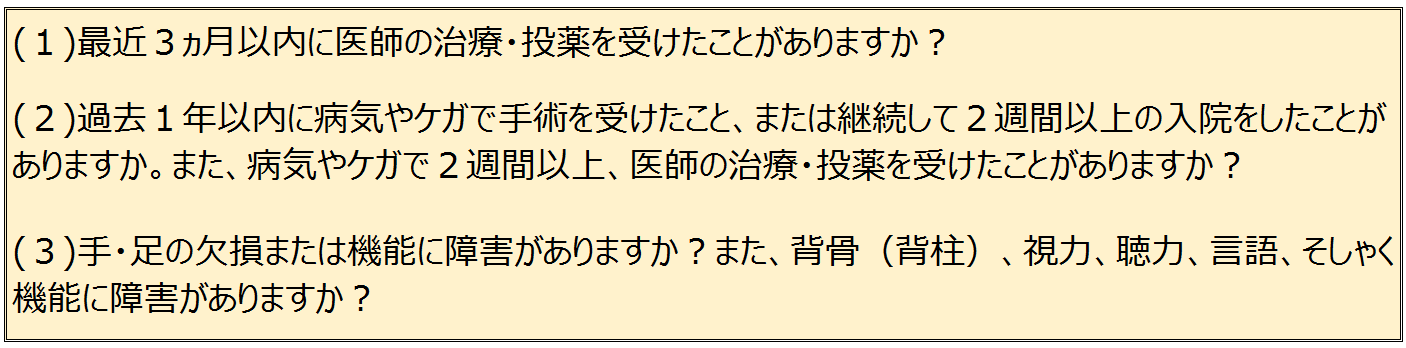

3.2.簡単な告知で入りやすい

団体定期保険のもう1つのメリットは、医師の審査など面倒な手続きは不要で、簡単な告知で加入できる点です。

告知内容の一例を見てみましょう。

これらが全て「いいえ」であれば告知についてはクリアですし、もし「はい」に該当する項目があっても、詳細を申告すれば加入できる可能性は十分にあります。

なお、会社が保険料を支払ってくれる総合福祉団体定期保険については、さらに告知が簡素化されていたり、会社で健康に働いている方であれば健康状態の審査なく加入することもできるのです。

3.3.従業員の家族も一緒に割安に加入できる

団体定期保険は、従業員の配偶者とお子様も加入することができます。保障額は本人と同額以下の保障まで、家族のみの加入はできない等の制限はありますが、割安な保険料がご家族まで適用されるのは大きなメリットです。

お子様に関しては、22歳までの方が保障の対象となります。だいたい大学等を卒業して独立するくらいの年齢までということです。

4.団体定期保険を活用する時の注意点

保険料が割安で簡単な告知で加入できる団体定期保険ですが、従業員の方にとっては「これさえあれば万一の場合に家族を守れる」という保険ではありません。あくまでも福利厚生の一環ですので、限界があります。したがって、あなたの会社で導入する場合は、特に、以下の注意点を従業員の方に周知徹底していただく必要があります。

4.1.保険料は更新時の年齢でアップする

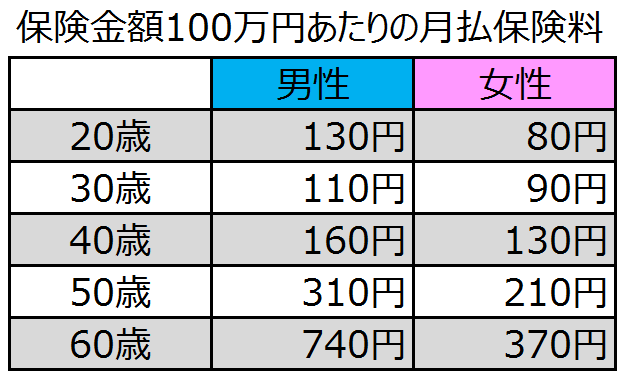

団体定期保険は1年更新で、更新時に解約の申し出をしなければ保障は自動的に継続します。ただし、年齢によって保険料が高くなるタイミングがあり、多くは5歳毎に保険料が上がる仕組みとなっています。

以下の表はある保険会社の団体定期保険の契約年齢による月払保険料の例です。

ご覧いただいて分かるように、年齢が上がるほど保険料も高くなります。自動的に更新ができるので、気づかないうちに保険料が上がっていた、というお客様のお話をお聞きしたこともあります。

ご加入前には更新時の保険料がいくらになるのか、必ずご確認をお願いいたします。

4.2.あくまでも必要な保障に上乗せして加入してもらうもの

団体定期保険は保険会社がよく宣伝しているような「一生涯の保障」とは異なります。定期保険という名前が表す通り、この保険は「定」められた「期」間のみを保障します。保険会社や会社によって期間は異なる場合もあるのですが、一般的には最長70歳まで、お子様は22歳までとなっています。

死亡保障はライフプランの変化に伴い、必要保障額も変わっていきます。働き盛りの世代は、住宅ローンや教育費など何かと出費が多いので、その間の必要保障の上乗せとして団体定期保険を備えるようにするのがよいでしょう。

4.3.定年退職以外の退職の場合は継続できない

一部の例外を除き、団体定期保険は「定年退職」をすればその後も継続することができます。しかし、転職を理由に会社を退職した場合などは、保障は消滅してしまいます。

一昔前とは違い、今はスキルアップや給与アップなどの目的で転職するのは珍しいことではありません。転職先でも団体定期保険があれば良いのですが、制度を導入していない中小企業も数多くあるのが現状です。そうすると、これまであった保障が無くなってしまうので、特に一家の大黒柱である方にとっては、家族の生活を守る保障を一から検討しなければならないことになります。

メリット以外のこういった注意点も踏まえて、従業員の方に周知徹底した上で、団体定期保険の制度を導入することが大切です。

まとめ

最後までお読みいただき、誠にありがとうございました。

団体定期保険は2種類あり、会社が保険料を全額負担する『総合福祉団体定期保険』(Aグループ)と任意加入で従業員が保険料を負担する『団体定期保険』(Bグループ)があります。

総合福祉団体定期保険(Aグループ)は、会社にメリットがあります。福利厚生を充実させることで従業員が安心して長く働ける環境を作ることができます。加えて、会社が保険料を負担し、全額損金算入とすることができます。

団体定期保険(Bグループ)は、従業員にとって保険料が割安なだけでなく、健康状態を申告する告知書も簡単で、非常に加入しやすくなっています。また、従業員本人だけでなく、その家族である配偶者とお子様も加入することができるのも大きなメリットです。

ただし、いずれのタイプも、一定期間の更新時に保険料が上がる点、退職したら保障が無くなる点について注意が必要です。あくまで会社の福利厚生の一環であり、これだけで従業員の家族の生活を守れるかというと限界があります。したがって、導入の際は、その点を十分に説明して周知徹底することが大切です。