※この記事で紹介している法人保険の保険料の損金算入割合等に関する税務上の扱いに関する記載内容は、国税庁の現行の通達に定められたルールを前提としております。

2019年4月11日に国税庁が新たなルールの案を公表し、今後意見公募(パブリックコメント)の手続を経て、正式に新ルールによる運用が行われることになっております。

新ルール案の内容については「法人保険(いわゆる節税保険)の販売停止に関する国税庁の新ルール案の解説」で分かりやすく解説しておりますので、ご覧ください。

中小企業経営者の方は生命保険で退職金を準備される人が多いですが、なぜ生命保険で退職金を準備するのか疑問に思う人もいるのではないでしょうか?

生命保険は万が一の時の保障ですが商品によってはお金が貯まっていきます。また、保険料の一部を損金として計上できるので退職金を貯めるのに有効な手段と言えます。

今日は経営者の退職金を生命保険でどういう商品で貯めていくのかを中心にお伝えします。メリット・デメリットがあるので検討する前にしっかり確認しておきましょう。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:なぜ退職金を貯めるのに生命保険使うの?

生命保険を活用して将来の退職金の積立を行う経営者は多いです。ではなぜ退職金の積立を生命保険で行うのでしょうか?

生命保険は経営者の万が一の保障・退職金準備・節税などメリットが多くあるからです。

ただし、デメリットもあるので確認しておきましょう。

生命保険で退職金を積立をするメリット・デメリット

メリット

- 保険料の一部を損金で落とせる

- 万が一のとき死亡保険金が受取れる

- 退職金の準備ができる

- 契約者貸付制度を利用することにより早期に資金調達できる

- 死亡保険金を活用し事業継承を円滑に行う

デメリット

- 早期解約した場合損をする可能性がある

- 保険料を支払うことにより現金が少なくなる

- 健康状態によっては加入できない可能性がある

それでは実際にどのような商品で退職金を積立をしていくのか見ていきましょう。

1. 短期で準備したい場合は逓増定期保険を活用する

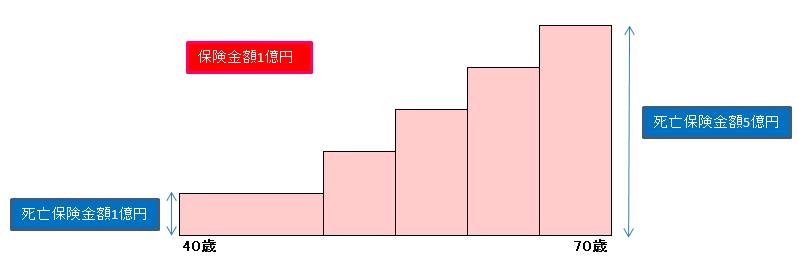

一定年齢になったとき短期(5年~10年くらい)で退職金を準備するときに活用するのが逓増定期保険です。

逓増定期保険とは契約後、保険期間満了までに死亡保険金額が契約当初の金額から5倍まで増加していく定期保険を言います。

特徴としては解約返戻率が契約後早い段階で高率になることです。解約返戻金がピークを向えたら解約をしてその金額を退職金に当てます。

商品によって違いはありますが契約後数年で支払った保険料の100%に近い返戻率になります。

ただし、返戻率のピークを過ぎると徐々に解約返戻金は減っていきますので注意が必要です。加入するときは計画的にしなければいけません。

逓増定期保険は以下の条件があります

- 保険金額が5倍以内まで増加するもの

- 保険満了時に被保険者の年齢が45歳を越えるもの

逓増定期保険については詳しくは逓増定期保険とは?基本のしくみと本当の活用法・選び方のポイントで解説してます。

2. 長期で考える場合は長期平準定期保険を活用する

長期平準定期保険とは、定期保険の中でも特に長期の保険期間を設定するものを言います。保険期間が長く、終身保険に近い死亡保障が得られます。

長期平準定期は長期間掛けると解約返戻金が支払保険料の100%を超える商品もあるので経営者の退職金準備としても活用されることが多い保険です。

先ほどの逓増定期保険との違いとしては長期間加入しないと返戻率がピークにならないことです。

解約返戻金のピークになるのが遅いので短期間で退職金等を準備するときは逓増定期保険が向いています。

若い経営者の方など長期で掛けていく方は長期平準定期保険が向いていると言えます。

長期平準定期保険については詳しくは長期平準定期保険で会社のキャッシュを多く残す4つの活用法で解説してます。

3. がんの保障も考えるのであればがん保険で準備する

がん保険はがんになったときに給付金が受けられる保険です。がんと診断された場合に、その入院費用、手術費用、通院費用などが保障されます。また、ほとんどの保険会社でがんと診断された場合の一時金の給付があります。

保障内容例は以下のようになります。

万が一経営者ががんと診断され、入院・手術・通院等で、不在が長引くことは、経営危機につながる危険性があります。法人がん保険は保障内容が厚いため、受け取る保険金は治療費だけではなく運転資金としても活用が可能です。

法人加入の場合は社長や役員が加入するケースが多いのです。その場合保険料を1/2損金計上できます。

また、法人がん保険の場合解約返戻金が支払った保険料の90%以上あるため、将来解約してそのお金を退職金とすることができます。

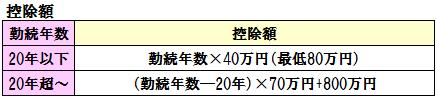

4. 退職金を個人で受け取った時は大きな税金は掛からない

退職金を受け取ると、退職所得として所得税の課税対象になります。

しかし、退職所得は税負担が非常に軽くなっています。というのも、大きな所得控除があるからです。

計算式は以下の通りです。

計算例

勤続:40年 退職金:3000万円

まずは控除額の計算をします。

(40年-20年)×70万円+800万円=2,200万円(控除額)

控除額を算出したら上記の計算式に沿って計算します。

(3,000万円-2,200万円)×1/2=400万円

以下の表に当てはめると

400万円×20%-42万7500=37万2,500円(所得税額)

※平成25年以降は復興特別所得税(所得税の2.1%)が別途付加されます。

住民税

先ほど控除を引いた額から税率を掛けます。

住民税は平成19年から10%になっております。

退職金の税金の計算はこちらでできます。

400万円×10%=40万円

退職所得は確定申告をする

退職所得は申告分離課税となり、確定申告を行います。

厚生労働省のホームページです。

※申告分離課税とは

他の所得と合算せず、分離して課税する制度です。源泉徴収課税と異なり、所得が発生した時点では所得から天引きされません。

まとめ

中小企業経営者の方の退職金を生命保険で準備するのは有効と言えます。

退職金を目的として生命保険に加入を検討する基準は以下のようになります。

- 5年くらいの短期であれば逓増定期保険

- 長期的に考えるのであれば長期平準定期保険

- 死亡保障よりもがんの保障を重視する場合はがん保険

商品によってメリット・デメリットがあるので経営計画を立て、計画的に加入するようにしましょう。