次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

老後が不安でこれからお金を貯めていこうと考えるときに真っ先に頭に浮かぶのは個人年金保険でしょう。ただ、どのような商品があって、どう選べばいいのかよくわからないですよね。

少しでも老後の不安を解消するためにも正しく商品を選択して、一番いい商品を選びましょう。

この記事では個人年金保険の選び方についてお伝えします。個人年金保険は単純な商品ですが、数十年と長く掛けていくものなので一番いいものを選びましょう。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

老後の資金を貯めていく金融商品はたくさんあります。個人年金保険はその中の1つですが、メリットと注意点があります。

個人年金保険の特徴をしっかり理解して本当に自分に必要だと感じた人は是非これからお伝えする自分にあった個人年金保険の選び方をご覧ください。

メリット・注意点を簡単にまとめると以下のようになります。

なお、積立の方法は個人年金保険以外にも、投資信託や外国債券を活用する方法があります。また、iDeCoやNISA、小規模企業共済、国民年金基金といった、税制優遇を受けられる制度を利用することもできます。

それでは個人年金保険の選び方を順番にお伝えします。

個人年金保険は数多くの商品があり、複雑で分かりにくい商品かもしれません。

大事なのは「自分に合った個人年金保険」を選ぶことです。

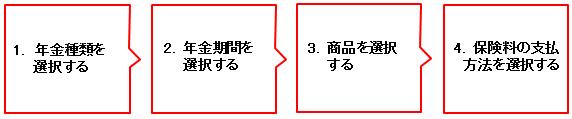

これから以下の手順で4つのポイントをお伝えします。

まずは年金の種類を選択します。

先ほど種類と特徴で説明しましたが選択方法は以下のようになります。

この中で圧倒的に多いのが、確定年金です。例えば10年確定年金の場合、10年間は受取れるのが確定しています。

年金種類を選択したら次はいつからいつまで年金が受け取れるか選択します。

例えば 確定年金の場合

1番多いのは10年確定年金・年金支払開始60歳からになります。

個人年金を比較する上で大切なのが支払保険料総額に対して将来どれくらい年金が受け取れるかということです。

計算は以下のように行います。

以下、A生命の個人年金保険を例に、返戻率の計算をしたいと思います。

15,000円(保険料)×12か月×35年間=630万円(保険料総支払額)

66.2万円(年金額)×10年間=662万円(年金受取総額)

662万円÷630万円×100=約105%(返戻率)

このように保険料を毎月15,000円を30年支払うと総額630万円支払うのに対して将来662万円受け取れるので、32万円(約5%)増えることになります。

違う条件で比較をしてしまうと本当にどちらが有利な商品かわかりにくくなります。同じ条件で比較しましょう。

たとえば、以下のような条件です。

保険料の支払い方法について、月払いまたは年払いのいずれかを選択します。

先ほどもご説明しましたが月払いよりも年払いのほうが保険料が割引になるので支払総額保険料は安くなります。よって返戻率もよくなります。

もし余裕がある場合は年払の契約のほうがいいでしょう。契約期間中の支払方法の変更は通常は可能です。

個人年金は一番いい条件の商品を選ぶことが大切です。複数の商品を比較して、自分の将来のために慎重に選択しましょう。

また、個人年金保険はあくまでも老後の資金を貯めていく手段の一つです。他の方法とも比較して納得してから加入しましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で