単純承認に注意!相続で損しないため必ず知っておくべきこと

- 2021年5月31日更新

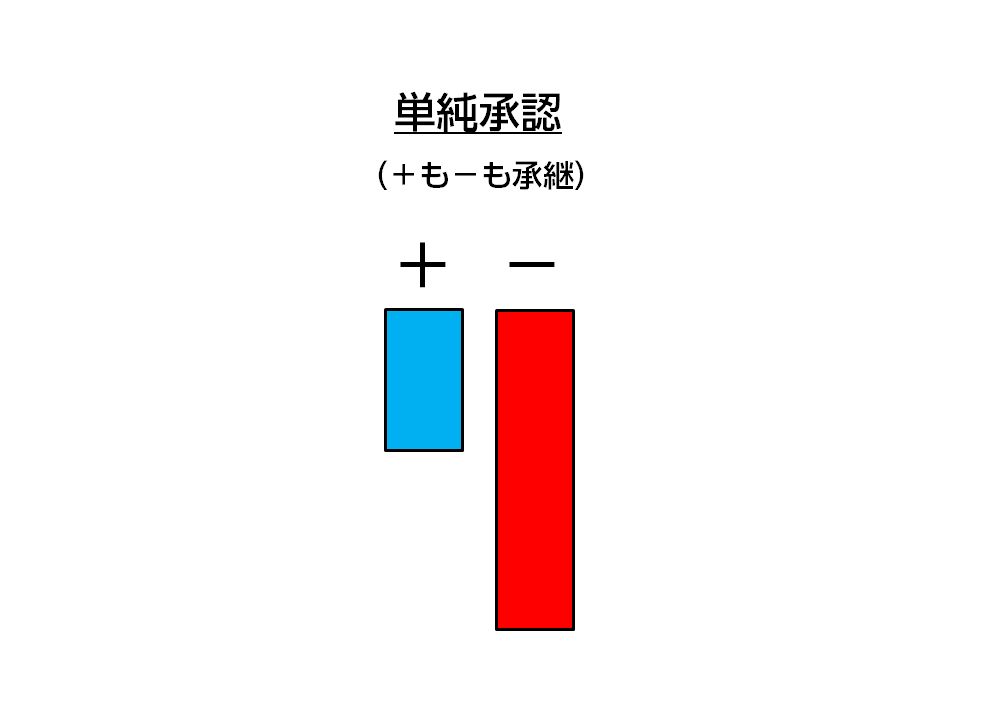

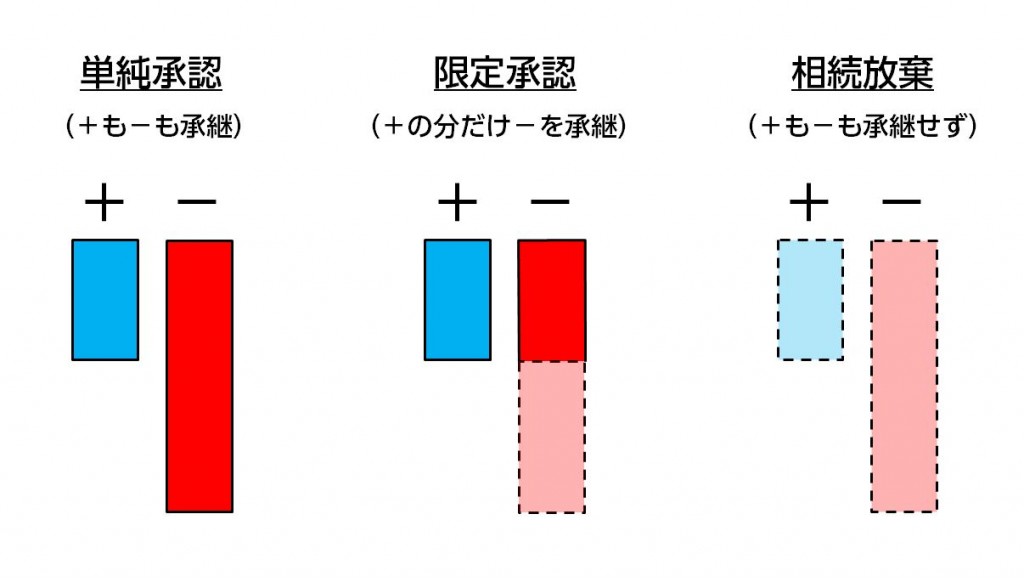

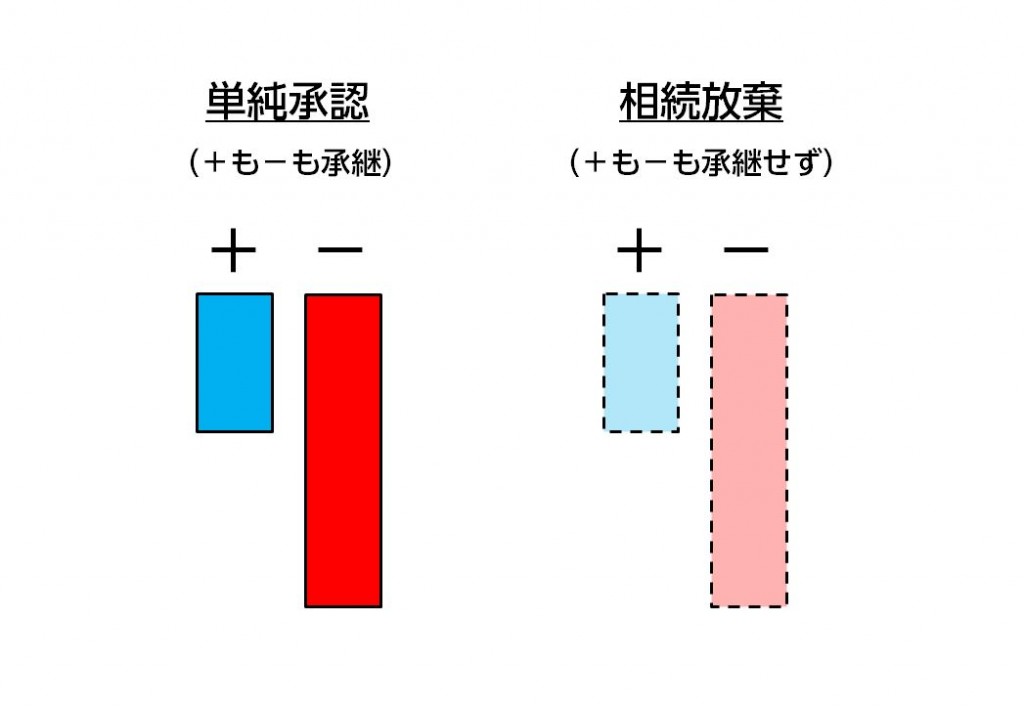

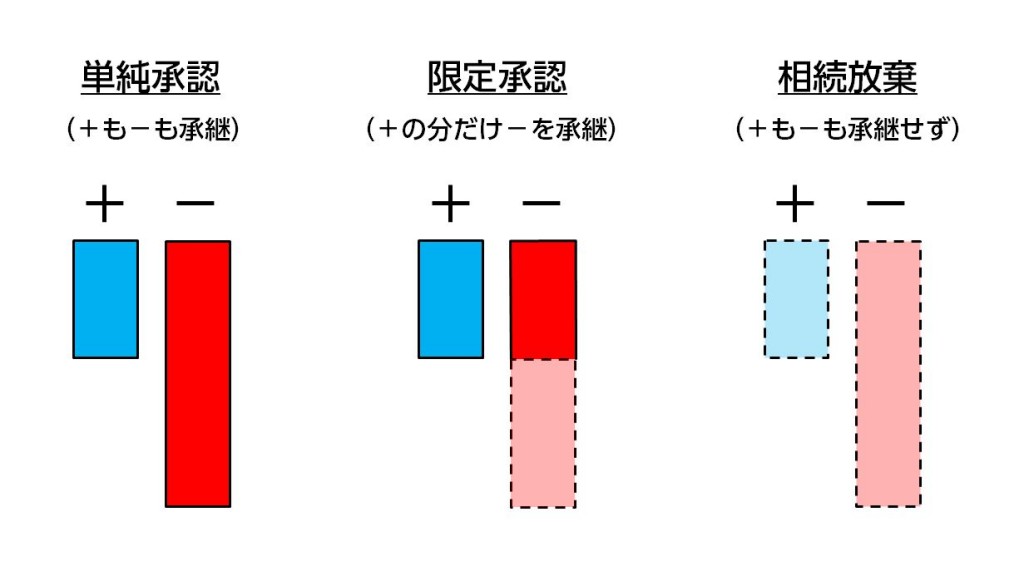

単純承認とは、故人の財産状態をありのまま全て受け入れて全て相続することです。つまり、現預金や不動産(プラス)も、借金(マイナス)も、全部ひっくるめて相続することになります。

この場合、プラスがマイナスを上回っていれば特に問題はありません。しかし、マイナスの方が多いと、結果として、相続した人は自分で引き受けなければならなくなります。

ただ、相続が始まったことを知ってから3か月以内であれば、それを避ける手段・方法もあります。

この記事では、単純承認とその他にとりうる選択肢についてお伝えした上で、最終的に態度を決める上で注意すべき点について説明します。相続で損しないために必要なことですので、最後までお読みになっていただけたらと思います。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

- 小規模企業共済で退職金を積み立てるメリット・デメリット - 2023年3月17日

- 医療保険が不要かどうか判断するためのポイント - 2023年1月13日

- 法定相続人とは?必ず押さえておくべき5つのポイント - 2022年11月18日

目次

1.単純承認は故人の遺産も借金も全部引き継ぐもの

まず、単純承認とは何なのか説明します。

なお、相続される故人のことを「被相続人」、相続するあなたのことを「相続人」と言いまます。紛らわしいですが、これから何度も出てくるので、必ず覚えておいてください。

単純承認とは、故人の相続財産を無条件で相続することです。「承認」という名前は付いていますが、特別な手続は不要です。というのは、相続が始まったことを知ってから、つまり故人(被相続人)がこの世を去ったことを知ってから3か月の間に何もしなければ自動的に単純承認したことになるからです。

これを法定単純承認と言います。また、法定単純承認が成立するまでの3か月間のことを「熟慮期間」と言います。

単純承認で注意が必要なのは、被相続人(故人)が多額の借金を抱えていたりして、プラスよりもマイナスの方が大幅にオーバーしているような場合です。プラスで借金等がまかなえればよいのですが、まかなえなかった場合には、代わりに相続人がそれを背負って、自腹で返済していかなければならなくなります。

こういう場合、相続人は、借金を背負いたくなければ、3か月の熟慮期間のうちに後で説明する「相続放棄」または「限定承認」をする必要があります。

2.借金を引き継ぎたくない場合の選択肢|相続放棄と限定承認

単純承認は故人(被相続人)の財産をプラス・マイナス全部ひっくるめて引き継ぐことです。したがって、借金等のマイナスを引き継ぎたくない場合には、相続開始を知ってから3か月以内(熟慮期間内)に、そのために必要な手続をとらなければなりません。その手続は「相続放棄」か「限定承認」です。

以下、それぞれについて説明します。

2.1.相続放棄|3か月以内にできる方法その1

2.1.1.相続放棄はプラスの財産もマイナスの財産も引き継がないこと

相続放棄とは、最初から相続自体をなかったことにするものです。つまり、相続開始を知ってから3か月の熟慮期間に相続放棄をすれば、相続が起きた最初の時点から、プラスの財産もマイナスの財産(借金等)も、一切引き継がれないことになります。

相続放棄の手続は簡単で、家庭裁判所への「申述」という方式でできます。書式は裁判所のHPでダウンロードすることができます。

相続放棄については詳しくは「相続放棄とは?相続で借金を引き継がずに済む手続と注意点」をご覧ください。

2.1.2.相続放棄の注意点

上述の通り、相続放棄は、非常に簡単な手続で借金を相続せずにすむようにできる方法です。ただし、特有の注意点があります。以下の2点です。

- 相続放棄してしまうと撤回できない

- 代わりに新たに相続人になる人に事情をきちんと説明しないと迷惑がかかる

以下、それぞれについて説明します。

■相続放棄は撤回できない

相続放棄は、いったん申述が家庭裁判所に受理されると撤回できません。これは、相続放棄すると相続自体なかったことになるという強烈な効果が発生するため、後で撤回を認めてしまうとややこしいことになるからです。

■代わりに新たに相続人になる人に事情をきちんと説明しないと迷惑がかかる

相続放棄をすると、自分以外に同じ順位の相続人がいなければ、他の順位の人が新たに相続人に昇格することになります。

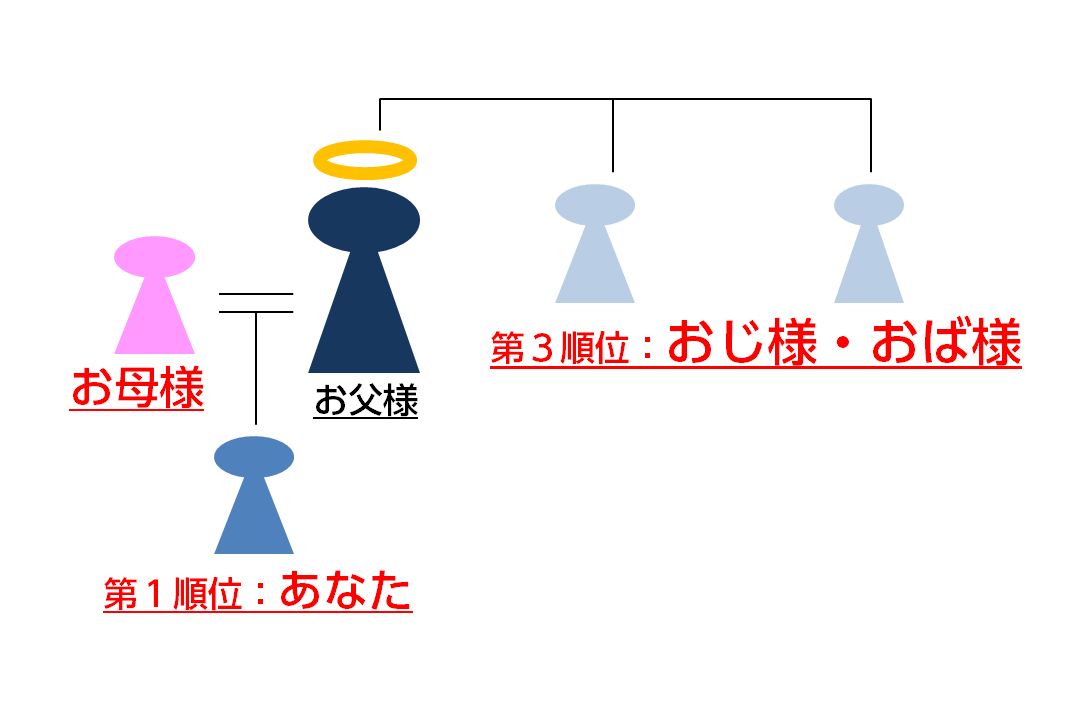

配偶者は常に相続人になりますが、それ以外の親族は、

- 子(養子、婚外子も含む)

- 親

- 兄弟姉妹

の順に相続人になります。詳しくは、「相続の順位|遺言作成のため絶対に押さえたい4つのパターン」をご覧ください。

たとえば、あなたが一人っ子で、ご両親とおじ様・おば様がいたとします

もし、お父様の相続の時に、あなた(第1順位)が相続放棄をすると、一人っ子なので他に同順位の相続人がいなくなります。その結果、第3順位のおじ様、おば様が相続人に昇格します。

この場合、おじ様・おば様は、いきなり相続人の立場を押し付けられてしまった形になります。したがって、相続放棄しない限り、お父様の借金を引き継がなければならなくなります。そうなると、おじ様・おば様に多少なりとも迷惑がかかる可能性があります。

したがって、もし、あなたが相続放棄をしたい場合新たに相続人になる方がいたら、その方に事前に事情を説明し、その方も相続放棄の手続をとってもらうように伝えておくべきでしょう。

2.2.限定承認|3か月以内にできる方法その2

2.2.1.限定承認はプラスのぶんだけマイナスを引き継ぐ方法

相続で借金を引き継がずに済むために、相続開始を知ってから3か月以内にできる2つめの方法は、限定承認です。これは単純承認と相続放棄の中間です。つまり、相続財産のうち、プラスの財産で支払えるぶんだけ借金等のマイナスを引き継ぐ方法です。

「被相続人の借金を肩代わりしたくないので単純承認はできない。しかし、かといって相続放棄するのは気が引ける・・・」という場合に、被相続人のプラスの財産の範囲で支払ってあげるようにできるということです。

2.2.2.限定承認特有の3つの問題点

限定承認は、「被相続人の借金を引き継ぎたくない、しかしシャバの義理は果たしたい」という思いを同時に満たすことができる方法と言えます。しかし、実際にはほとんど利用されていません。また、積極的におすすめできる方法でもありません。なぜなら、以下の3つの問題点があるからです。

- 限定承認は相続人全員でしなければならない

- 手続が相続放棄よりもめんどう

- 限定承認をすると所得税の負担が生じる

詳しくは「限定承認は危険?限定承認のメリットと3つの注意点」をご覧いただくとして、ここではポイントをかいつまんでお伝えします。

■限定承認は相続人全員でしなければならない

限定承認は、相続人全員でしなければなりません。なぜなら、限定承認は相続財産のプラスの財産の限度で借金等をまかなうものだからです。プラスとマイナスは相続財産全体で計算するしかありません。

したがって、もし他の相続人が1人でも限定承認に難色を示した場合、どうしても借金等を引き継ぎたくなければ相続放棄をするしかありません。

■手続が相続放棄よりもめんどう

限定承認の手続は、3か月の「熟慮期間」内に、裁判所への「申述」によって行います。ただし、相続財産の状況がつかみきれなければ、家庭裁判所に申し立てて熟慮期間を延長してもらうことは可能です。ここまでは相続放棄と同じです。

しかし、限定承認の手続はこれだけで終わりません。申述書が家庭裁判所に受理されたら、相続財産の「清算手続」を行わなければなりません。

相続財産の清算手続とは、プラスの相続財産をお金に換えて、それを借金等の支払いに充てる手続です。この手続を自分でしなければならないというのはかなりめんどうです。

■限定承認をすると所得税の負担が生じる

以下の話は、所得税法のやや細かい知識が絡んでくるのでとりあえず読み飛ばしていただいてもかまいません。しかし、限定承認を実際に検討する上で重要なことなので、その際には税理士等の専門家に相談してください。

限定承認をすると、所得税法のルールで、被相続人(故人)がこの世を去る間際にプラスの財産を適正価格で売ったとみなされます。

そして、財産を売ったとなると、もうかった分、つまり、ごく大ざっぱに言えば「代金(適正価格)-仕入れ値」の額が「譲渡所得」ということになり、所得税が課税されます(みなし譲渡所得課税)。そうすると、被相続人(故人)が納税の義務を負うことになります。

しかし、故人は納税できません。その結果、代わりに被相続人が被相続人の代わりに所得税の納税義務を負い、所得税を納税しなければならなくなります。

この場合、相続人は、相続開始を知った日の翌日から4か月以内の間に「準確定申告」という手続をし、その上で、納税しなければなりません。

このように、うっかり限定承認をしてしまうと、場合によっては多額の所得税の負担を負うはめになる可能性があります。

3.「3か月以内」でも相続放棄・限定承認ができなくなる「法定単純承認」

上述のように、相続人には、相続開始を知ってから3か月の熟慮期間があります。そして、この熟慮期間が過ぎたところで自動的に単純承認したことになってしまいます(法定単純承認)。

逆に言えば、法定単純承認を避けたいのであれば、この3か月以内に相続放棄か限定承認をすれば良いということです。

ただ、3か月の熟慮期間も絶対ではありません。熟慮期間中でも、相続人の言動によっては、相続放棄も限定承認もできなくなってしまうことがあります。その結果、3か月の熟慮期間が過ぎるのを待たずに単純承認が成立してしまいます。それは以下の2つのケースです。

- 相続財産を一部でも売ったりあげたりした場合

- 相続財産を隠したり消費したりした場合

これらも法定単純承認の一種です。具体的に説明します。

3.1.相続財産を一部でも売ったりあげたりした場合

まず、相続財産をたとえ一部であっても他人に売ったりあげたりすると、相続を単純承認したとみなされ、相続放棄・限定承認ができなくなります。

財産を人に売ったりあげたりすることは、その財産の持ち主でなければできないような行為です。これらの行為をしたということは、「自分の財産として認めた=その財産を自分が相続したと認めた」とみなされるのです。

3.2.相続財産を隠したり消費したりした場合

次に、相続財産を隠したり消費したりした場合です。これらの場合は、相続放棄をした後であっても、単純承認したとみなされてしまいます。

なぜなら、相続財産を隠したり消費したりした人に相続放棄を認めると、相続の法制度自体が成り立たなくなってしまうからです。

4.相続財産の全体像を十分に把握してから態度を決めるべし

4.1.「3か月」の熟慮期間内に相続財産について十分に調べることが必要

ここまでお伝えしてきたように、相続が始まったことを知ってから3か月の熟慮期間の間に、単純承認か相続放棄か限定承認か、態度を決める必要があります。そのためには、故人の相続財産について十分に調べて、全体像を把握する必要があります。

4.2.相続財産の全体像を把握しきれない場合は熟慮期間の延長の手続を

しかし、そうはいっても、疎遠にしていた人を突然相続することになってしまった場合など、3か月の熟慮期間中に相続財産のプラスマイナスの全体像を把握することが難しい場合もあるかもしれません。

そのような場合は、家庭裁判所に対して、熟慮期間を延長してほしいと申し立てることができます。これを「相続の承認又は放棄の期間の伸長の申立て」と言います。この申し立てが認められれば、熟慮期間が延長されます。

まとめ

単純承認とは、故人の財産のありのままを相続することです。大きな借金等があれば、それも含めて引き継ぐことになるので、注意が必要です。

相続が始まった場合、そのことを知ってから3か月の熟慮期間に何もしなければ、自動的に単純承認したことになります。これを法定単純承認と言います。したがって、それを避けたければ、相続放棄または限定承認をする必要があります。ただ、特に限定承認は手続が面倒で使いにくいうえ、所得税がかかってしまうことに注意が必要です。

また、最終的に単純承認か相続放棄か限定承認か態度を決めるには、故人の相続財産について十分に調べて全体像を把握することが必要です。ただし、もし3か月では時間が足りないというのであれば、熟慮期間を延長してもらえる制度があります。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

あなたは、ご家族にかかる相続税の負担を軽くしてあげたいとお思いになり、そのための対策として、「暦年贈与」の活用をお考えになっているのではないかと思います。 暦年贈与(贈与税の基礎控除)は端的に言えば、年間110万円まで贈与した、つまり無償で譲り渡した

-

法定相続分は、遺言等が残されていなかった場合に、各相続人が遺産を相続できる割合です。 円満な相続のためには遺言を残していただくことを強くおすすめしますが、そのためには、遺言がない場合の法定相続分についてしっかり理解しておくことがスタートとなります。

-

あなたは、遺留分、つまり相続人の最低限の相続分が受け取れなくなっており、そのことについてフォローもしてもらえない状態で、遺留分減殺請求について調べていることと思います。 遺留分減殺請求権は、遺留分が受け取れない場合、つまり遺留分の全部または一部が他の

-

あなたは、ご自身に万一のことがあった場合の相続の際の遺産の分け方をどうしようかとお考えになって、「寄与分」についてお調べになっていることと思います。 寄与分は、言ってみれば、ご家族の中に、あなたの事業の成功に貢献した方とか、あなたの病気療養や介護の世

-

生前贈与をした場合、贈与税がとられ、相続税より高くつく場合が多くなっています。 ただし、上手に使うと、かえって節税できることもあります。 ここでは、生前贈与で税金を節税できる3つのケースについて解説しています。 贈与・相続したい財産が手元

-

2015年の税法改正によって増税された相続税。 相続税は、これからも引き上げられる可能性があります。 また、遺産相続には税金以外にも様々な問題があり、特に準備をせずにその時を迎えてしまうと、大きなトラブルになってしまうかもしれません。 そ

-

不動産小口信託受益権を活用し相続対策と資産運用を同時に行う方法

相続または生前贈与においては、現金そのままの形よりも不動産にした方が、相続税・贈与税の負担は抑えられます。 中でも「不動産小口信託受益権」のスキームを利用することで、不動産収入を得ながら、同時に相続税の節税を行うことが可能です。また、小口化して分割し

-

相続税対策と生命保険|一時払い終身保険、生前贈与と保険の合わせ技など

相続税は2015年の税法改正以降、課税対象となる人が大幅に増え、今まで以上に人々の関心を集めるようになりました。 家や土地をはじめ、相続遺産が多い富裕層であるほど、真剣に相続税対策に取り組む必要が出てきます。 そこで、生命保険を使ったスキームが

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特