会社を設立すると、さまざまな種類の税金を支払わなくてはなりません。

けれど、実際にどのような税金を支払うべきか、支払っているのかすぐにイメージできる経営者の方は少ないのではないでしょうか。

税理士まかせになってしまいがちな税金のことも、少なくともどんな税金があるのかは把握しておきたいところです。

ここでは、会社が納めるべき主な税金の種類を、簡単に解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

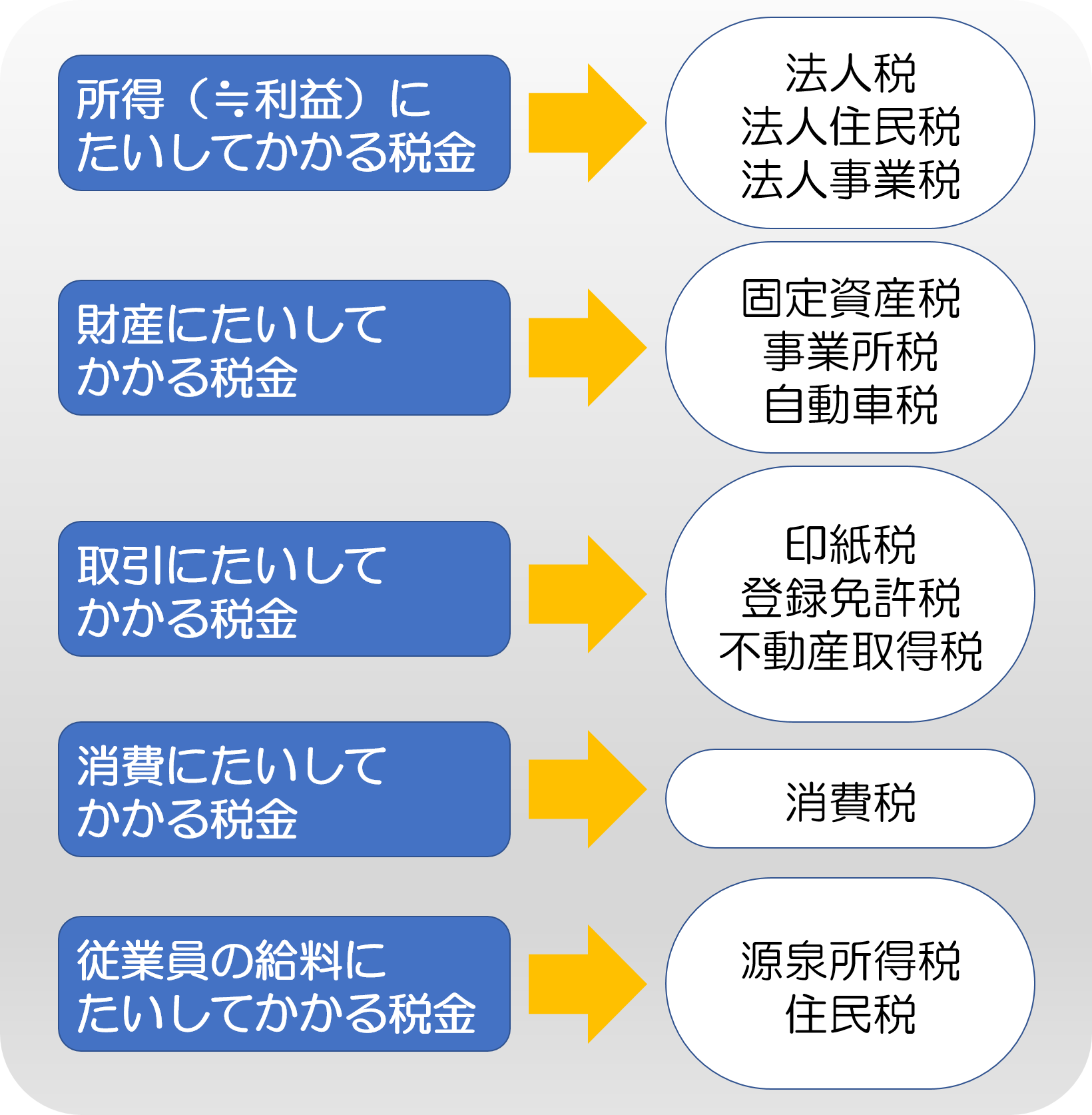

はじめに【法人向けの主な税金一覧】

会社の主だった税金として、以下の一覧に記載のものがあげられます。

こうして一覧化すると、さまざまな税金の種類があることがわかりますね。

経営者の方であれば、これらのおおまかな内容を把握しておきたいところです。

1.【法人税(等)】法人の所得(≒利益)に対してかかる税金

会社の所得にかかる税金には、法人税(所得税)・法人事業税・法人住民税の3つがあり、これらを総称して「法人税」「法人税等」と呼んでいます。

これらの納付期限は決算終了後の原則2ヵ月以内です。

またこれら3つの税率を合計したものを一般に「実効税率」と言います。ヤマダパートナーズのまとめた資料によれば、平成30年度の日本の実効税率は以下の通りです。

1.1.法人税

個人でいうところの所得税にあたる税金(国税)です。

会社の所得(≒利益)にたいして課税されます。税率は資本金の規模などによってかわります。

【法人税の実効税率(平成30年度以降)】(標準税率ベース)※

<中小法人>

400万円以下は21.37%、

400万円超~800万円以下は23.17%、

800万円超の部分については33.58%という累進税率が適用されています。

<普通法人>

実効税率は29.74%となっています。

- 中小法人とは、期末資本金の額が1億円以下の法人(資本金の額が5億円以上の法人の完全子会社化を除く)をさします。

- 法人実効税率は、住民税の均等割・事業税の資本割及び付加価値割を含めずに計算しています。

- 中小法人には、住民税・事業税の標準税率を適用しています。年800万円、400万円以下の金額に対する税率は、軽減税率適用法人に適用されます。

- 「中小法人以外の普通法人」には、住民税・事業税の標準税率を適用し、事業税の軽減税率不適用法人として計算しています。

1.2.法人住民税

会社も地方自治体の住民サービスを受けているため、住民税(地方税)の対象です。

法人住民税は、前年度の所得に対して課税される「法人税割」と法人の事業規模によって定額となる「均等割」からなります。

税率は自治体によって異なります。

1.3.法人事業税

会社の所得(≒利益)に対してかかる税金で、法人住民税と同様に地方税です。

事務所や事業所がある都道府県に対して支払います。

「所得×都道府県ごとに定められた税率」で計算されます。

2.【固定資産税】保有する固定資産に対してかかる税金

保有する固定資産(土地・建物・有形償却資産)に対してかかる税金(地方税)です。

各資産の評価額に対して標準税率1.4%をかけると固定資産税の額が求められます。

なお自治体によっては、固定資産税1.4%とあわせて都市計画税0.3%(合計1.7%)が徴収されます。

都市計画税とは、都市計画事業や土地区画整理事業に使うことを目的とした税金です。

固定資産税は、毎年1月1日の時点で固定資産課税台帳に登録されている個人・法人が対象となり、毎年6ヶ月に送られる通知書をもとに、6月・9月・12月・2月の年4回に分けて支払います。

3.【消費税】支払われた消費税に関する税金

消費税は、2事業年度前の課税売上(消費税がかかる売上)が1,000万円をこえた場合に納める必要があります。

支払うべき税金の額は、法人が支払われた消費税から、支払った消費税を差し引いた額です。

消費税は決算終了後の原則2ヵ月以内に支払う必要があります。

4.【事業所税】都市環境の整備・改善目的に課せられる税金

人口30万人以上の都市において、企業の業績に関わらず一定以上の規模をもつ事業所に対して課せられる税金です。

道路や上下水道の整備、公害防止など、都市環境の整備や改善を目的とした用途に使われる目的税(地方税)となっています。

事業所税は「資産割」「従業者割」の合計です。それぞれの対象となる事業所の規模は以下の通りです。

- 資産割:事業所の床面積が1,000平方メートルを超える場合

- 従業者割:従業者の数が100人を超える場合

またそれぞれの税額は以下の通りです。

- 資産割:事業所床面積(平方メートル)×税率600円

- 従業者割:従業者給与総額×税率0.25%

事業所税は、決算終了後から2ヵ月以内に納める必要があります。

5.【源泉所得税】役員・従業員の給料に対してかかる税金

会社が役員・従業員に給料を支払う場合や、仕事を依頼している弁護士や税理士に報酬を支払う場合には、源泉所得税という税金を給料(報酬)から天引きし、それを国へおさめます。

天引きする額は、税務署が発行する「給与所得の源泉徴収税額表(月額表)(※)」で確認できます。

※「令和4年分 源泉徴収税額表」

源泉所得税を納める時期は、給料・報酬を支払った翌月10日までです。

なお給与の支給人員が常に10人未満の中小企業については、「源泉所得税の納期の特例の承認に関する申請書」を提出することにより、特例として半年に1回の支払いでよくなります。

この場合、1月~6月分を7月10日まで、7月~12月分を翌年1月20日までにおさめます。

6.【住民税(特別徴収)】役員・従業員の給料に対してかかる税金

役員・従業員自身の住民税は、原則的に会社の給料から天引きして支払います。

社員自身が支払う普通徴収に対して、会社が給料から天引きして支払う方法を特別徴収と言います。

普通徴収の場合は年4回の支払いとなりますが、特別徴収では7月10日~翌6月10日までの12分割です。

会社宛に12枚の納付書が送付され、会社が納付します。

7.【印紙税】課税文書の作成にあたってかかる税金

不動産の契約書など、課税文書を作成するときに支払う税金です。

言い換えれば、収入印紙のことです。収入印紙の金額は、国税庁の「印紙税額の一覧表」で確認することができます。

8.【登録免許税】登記にかかる税金

会社の設立時や不動産購入時など、登記申請の際にかかる税金です。

平成30年4月時点で、たとえば不動産の売買が発生した際は、評価額の2%の税金がかかります。

具体的な税率は、国税庁の「登録免許税の税額表」で確認することができます。

9.【不動産取得税】不動産を取得に対してかかる税金

不動産取得税とは、不動産を購入したり新築したりした際にかかる税金(地方税)です。

不動産購入後、しばらくすると各都道府県から納税通知書が届き、それをもとに金融機関で支払います。

税率は固定資産税評価額の4%で、納付時期は各自治体によって異なります。

10.【自動車税】自動車の所有者に対してかかる税金

自動車税とは自動車の所有者にかけられる税金(地方税)です。

毎年4月1日時点で自動車の所有者に対して課税され、その年の5月末日までに支払います。

自動車税の額は利用用途や排気量などによって決められます。

具体的な額については、各自治体のホームページで確認が可能です。

11.【おまけ】【社会保険料】従業員と半分ずつ折半

社会保険料は、正確には税金ではありません。

しかし会社を設立して従業員が5人以上になる場合は必ず社会保険へ加入しなくてはならず、そうするとここまで書いた税金のように定期的に納める必要があります。

会社が負担する社会保険料は従業員と折半となり、給与支払額の約14~15%です。

毎月末に支払うことになります。これまでに紹介した各種税金と比較しても、その負担は決して軽くないので、あわせて覚えておきましょう。

まとめ

法人税をはじめとして、会社として事業を行うのであればさまざまな税金が課せられることになります。

会社の経営を健全に保つためには、「売上 – 経費」といったざっくりとした勘定だけでなく、税金も含めた計画が必要です。

そのためにもまずは、ここでまとめた税金の理解から初めていただけるとよいでしょう。