次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

保険料を支払うやり方として一般的な月払い・年払いなど以外に「全期前納」があります。

保険のことを詳しく知っている方でないと、耳慣れない言葉だと思います。

ここでは、全期前納とはどんなものかや、どんなメリットがあるのかを解説しています。

また全期前納とよく比較される「一時払い」との違い、使い分けについてもまとめています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

全期前納とは保険料の支払い方の1つです。

保険料の支払いというと最も一般的なのは「月払い」で、その他に1年分をまとめて支払う「年払い」、半年分をまとめて支払う「半年払い」があります。

それに対して全期前納は、その保険の保険期間に必要となる保険料を前払で全額まとめて「預けておく」方法です。

保険会社は預かった保険料のなかから、毎年1年分を切り崩して保険料を充当します。

生命保険料控除は、毎年、充当された分の額について受けられます。また、途中で解約した場合、充当されていない分の額は全額返ってきます。

なお、全期前納と同じように、契約時に保険料をまとめて保険会社に納めるやり方として「一時払い」があり、紛らわしいです。

実は一時払いと全期前納は全く違うものです。詳しくは後で改めてお伝えします。

全期前納は保険料の全額を契約時に預けるので、それなりの資金が手元になければできません。

大金を最初に支払うのであれば、それに見合ったメリットも知っておきたいところです。

重要なメリットは、月払い・年払い・半年払いといった他の支払い方法と比較して、保険料の総額が安くなり貯蓄の効率が多少良くなることです。

保険料は、より長い期間の分をまとめて支払った方が、総額で比べると安くなります。

月払いより半年払い、半年払いより年払いにする方が総額でみるとお得です。

保険料をまとめて最初に納める全期前納は、年払いよりさらに保険料の総額が安くなります。

これが全期前納のメリットと言えばメリットです。

ただし、あらかじめ結論を言うと、他の支払い方法に比べて全期前納で劇的に保険料が安くなるわけではありません。

以下、実際の契約例をもとに、どのくらいの差があるのか紹介します。

実際の契約例をもとに全期前納払いがほかの支払い方法と比べてどのくらいお得かみていきましょう。

A社の終身保険(2019年3月時点)を月払い・全期前納払いにした場合の例を紹介します。

契約の条件を以下の通りとします。

この場合の返戻金・返戻率はそれぞれ以下の通りです。

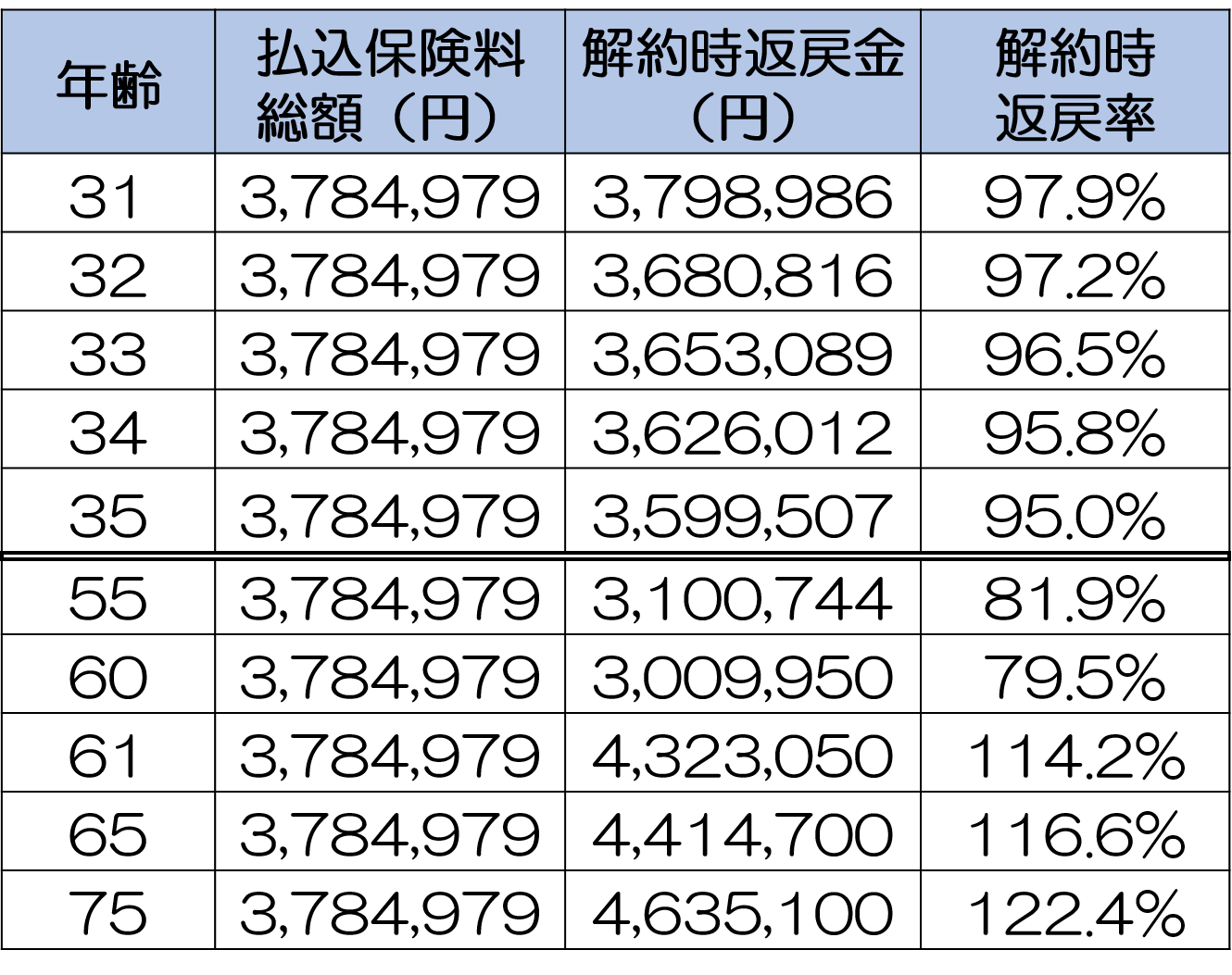

【全期前納】

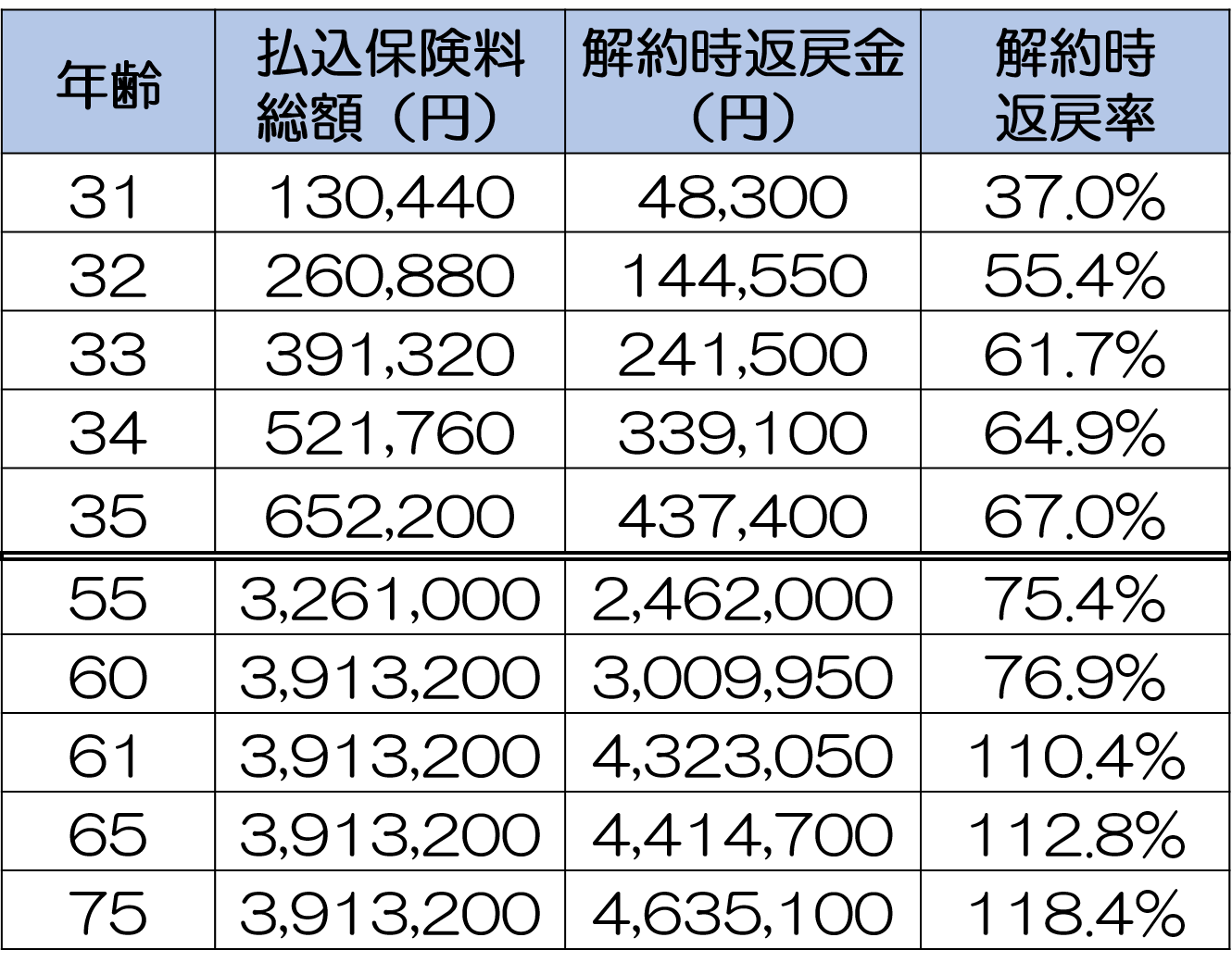

【月払い】

比較してみると、全期前納の方が払込保険料の総額が128,221円安く、そのために、31年後~45年後の解約返戻金の返戻率も4%程度アップしています。

このように確かに全期前納払いの方がお得になってはいます。

ただし、返戻率が100%を超えるまで30年という長い時間がかかり、その間、まとまった資金が拘束されることを合わせてて考えると、正直なところそれほど大きなメリットとは言えません。

30年もあれば、その間に、まとまったお金が必要になるタイミングが発生する可能性もあります。

そんな時に全期前納でまとまった資金を納めておくと、それが足かせになってしまうこともありえます。

たしかに、全期前納は他の支払い方法と比べて保険料総額が少し安くなりはしますが、それがどれだけのメリットなのか考えてみることをおすすめします。

全期前納とよく比べられるのが「一時払い」です。

一時払いと全期前納は、いずれも「契約の際に、保険料の全額をまとめて保険会社へ納める」点で共通しています。

そのため、どう違うのか迷われる方も多いです。

あらかじめ結論を言うと、一時払い・全期前納は保険料の取り扱い方が異なりますが、それ以前に保険の商品自体が異なります。

ここでは、以下の2つにわけて、両者の違いを解説します。

一時払い・全期前納の保険料の取り扱い方の違いは、解約した時の扱いをみると分かりやすいです。

一時払いはあくまで「支払う」という形なので、解約時には「解約返戻金」が戻ってきます。

一方の全期前納は、保険料を「預ける」という形なので、解約した場合、保険期間が経過した分については「解約返戻金」が戻ってきますが、経過していない分の残額は全額そっくりそのまま契約者へ戻されることになります。

また、生命保険料控除を受けられる回数は、全期前納と違い1回だけです。

しかし、実際のところ、これらの差はそれほど重要ではありません。

なぜなら、そもそも、一時払いと全期前納では保険の種類・活用目的自体が異なるからです。

全期前納・一時払いは、そもそも保険の種類・活用目的からして根本的に異なっています。

正しくは、以下の通りです。

たとえば、全期前納や月払いを選べる「終身保険」の目的は、保険と一緒に「貯蓄をしたい」ということです。

一方、「一時払い終身保険」は、ふつうは貯蓄性自体があまり高くありません(ただし、米ドル建て一時払い終身保険の中には貯蓄性を重視したものもあります。詳しくは「一時払い終身保険のメリットと選び方」をご覧ください)。

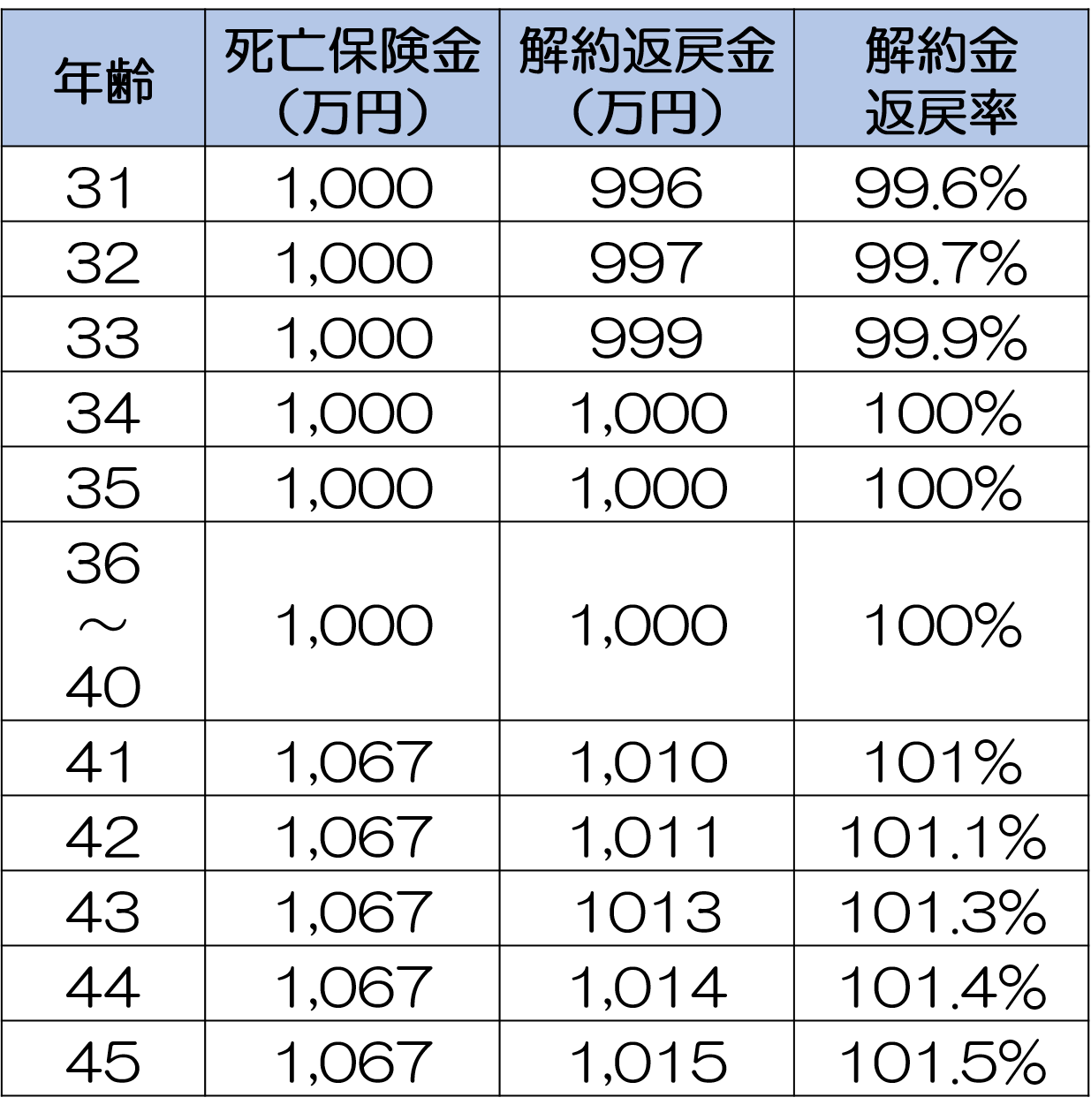

B社の一時払い終身保険(2019年3月時点)の契約例をもとに、どのくらいの貯蓄性があるかみてみましょう。

※現在、この商品は販売停止されています。

契約条件を以下のように設定します。

こちらの保険の解約返戻金・死亡保険金は以下の通りです。

契約してから11年目から返戻率が100%を超えるものの、返戻率は終身保険の全期前納を選んだ場合と比べてお世辞にも高いとは言えません。

つまり貯蓄を目的にするのであれば一時払い終身保険より、月払いや全期前納ができるタイプの終身保険の方が適しているということです。

一時払い終身保険は貯蓄ではなく相続税の対策として使われます。

一時払い終身保険を利用することで、相続税の対象となる財産評価を引き下げたり、お金を受け取れる遺族を確実に指定できたりするメリットがあるからです。

一時払い終身保険を使った相続税対策のメリットに関しては「一時払い終身保険の2つの活用法と、円建て・外貨建ての比較」をご覧ください。

また、貯蓄性を重視した「米ドル建て一時払い終身保険」については「一時払い終身保険のメリットと選び方」をご覧ください。

全期前納とは、保険期間満了までの保険料を一括で保険会社へ預ける方法です。

一般的な月払い・年払いと比べて、保険料の総額が安くなるメリットがあるにはあります。

ただし、お得になる額はそれほど大きくはなく、全期前納でまとまった資金が長い時間拘束される注意点とあわせて考えると、重要なメリットとは言えません。

全期前納を選ぶ際は、対象の保険で月払いなどと実際にどれだけ保険料総額が安くなるのかみた上で決定することをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

少額から始められるレンタルオフィス投資の魅力と節税効果を徹底解説

近年、ビジネス系のニュースや広告で「コワーキングスペース」「シェアオフィス」といった言葉を目にする機会が増えました。コロナ禍以降の働き方の変化を受け、こうした空間レンタル型のビジネスは急速に市場を拡大しており、投資対象としても大きな注目を集めています。とは

住民税を年間10万円以上削減するための実践的な方法――40年ぶりの改正と2026年最新ルールを踏まえて

物価高が続く中、初任給の引き上げなど明るいニュースがある一方で、多くの方が見落としている「隠れた負担」があります。それが住民税です。特に社会人2年目で手取りが突然減る「2年目の悲劇」は、住民税の仕組みを知らなければ避けようがありません。住民税は前年の所得に

新NISAの裏で進行する「金融所得課税」強化の実態。中小企業オーナーにも波及する大増税リスクを解説

「投資で得た利益への税金が、これから大きく変わるかもしれない」——こうしたニュースを耳にする機会が増えてきました。新NISAが始まり、資産運用への関心が高まる一方で、その裏側では「金融所得課税」の強化が静かに進行しています。多くの方は「自分は超富裕層ではな

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字

役員報酬以外で個人にお金を残す方法――法人オーナーが知っておくべき5つの戦略

会社の業績が好調になり、役員報酬の引き上げを検討する法人オーナーは少なくありません。しかし、いざシミュレーションしてみると、税金と社会保険料の負担が重く、手取りが思ったほど増えないという現実に直面することがあります。 現在の日本では、個人の所得に対す

中小企業が銀行融資を完済してはいけない理由と、賢い融資活用のノウハウ

「借金は一日でも早く返した方が安全」——真面目な経営者の方ほど、こう考えていらっしゃるのではないでしょうか。確かに感覚としては理解できます。負債がゼロになれば気持ちもすっきりしますし、財務的にも健全な状態に見えます。しかし、財務戦略の視点から見ると、この考

手取りを最大化する役員報酬額とは|利益規模別シミュレーションで導く最適解

会社で利益が順調に出てくると、「役員報酬を上げて自分の生活を豊かにしたい」と考えるのは自然なことです。役員報酬は会社の経費になるため、報酬を増やせば法人税が減るのも事実です。しかし、この発想だけで報酬額を決めてしまうと、知らないうちに数百万円単位で損をして

小規模企業共済の掛金が消える可能性とは?経営者が知っておくべき制度の真実

経営者や個人事業主の節税策として「鉄板」と言われる小規模企業共済。しかし、「20年経たないと元本割れするから怖い」「結局、出口で税金を取られるなら意味がないのでは」といった理由で加入を見送っている方が少なくありません。さらに、加入しているにもかかわらず、制

土地活用に関心はあっても、本業が忙しく集金や清掃、クレーム対応といった煩雑な業務に時間を割けない方は少なくありません。「できるだけ手間をかけずに、安定した収益を得たい」という方にとって、有力な選択肢のひとつが駐車場経営、とりわけ「一括借り上げ方式」によるコ