マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

子供が生まれたと喜んでいるのもつかの間、間もなく教育費に関する悩みがやってきます。

というのも、幼稚園から大学(理系)まですべて私立に通わせた場合、教育費は2500万円以上かかるという現実に直面するからです。すべて国公立だとしても、1,000万円以上かかります(文部科学省 「平成30年(2018年)度子供の学習費調査」、国民金融公庫「教育費負担の実態調査結果(2020年10月30日公開)」参照)。

これは、お父さんがいくら毎日お昼ご飯を380円の牛丼で節約したとしても解決できるような額ではなく、初めてこの教育費の総額を知った瞬間には、おそらく(一瞬)途方に暮れるはずです。

さて、この教育資金をねん出するために、学資保険を検討されている方は多いようですが、「学資保険は解約タイミングの自由が利かず、保障が小さい」という声も聞こえてきます。

今回の記事では、そのような不満を持った方に特におすすめする、「低解約返戻金型終身保険」を使った教育資金の積み立て方法について、学資保険と比較しながら、そのメリット、注意点を詳しくお伝えします。

学資保険を契約する前にぜひ読んでみて下さい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

低解約返戻金型終身保険とは、保険料を払っている間の解約返戻金を少なくする代 わりに保険料が割安に設定されている保険です。

大学入学時の18歳に教育資金を受け取りたいと思う場合、学資保険の場合は満期を18歳に設定して加入します。学資保険の場合は、大学に進学しなかった場合でも自動的にお金が返ってきてしまいます。

一方、18歳になった時、低解約返戻金型保険は、大きく2つの選択肢があります。

低解約返戻金型終身保険は必要がなければそのまま貯めておくことが可能なのです。

払込期間中に解約をすると元本割れするので注意が必要ですが、払込が終了した後は、家計に余裕があれば必要になるまで解約せずに据え置くことで、返戻率は上がり続けます。

このような使い方をすると、たとえば子供が30歳(父親は65歳)になって結婚したいというときに解約するなど、解約時期を自由に選べるという魅力があります。

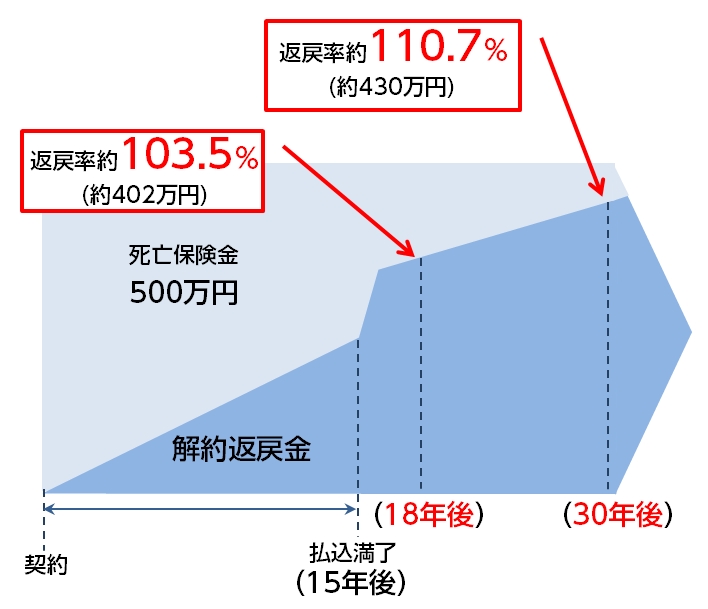

A生命の低解約返戻金型終身保険の例を見てみましょう。

■子どもの大学進学のタイミング(18歳・父親は48歳)で解約する場合

■子どもが結婚するとき(30歳・父親は60歳)に解約する場合

なお、子供が50歳(父親は80歳)になるタイミングでは、解約払戻金が4,731,200円で、返戻率は121.8%です。

ここまで行くと、父親の年齢は80歳となっていますので、平均寿命に近いといえます。終身保険なので、解約しなければ、いずれは遺族が500万円の死亡保障を受け取ることが可能です。

このように、学資保険と違い、解約のタイミングを選ぶことができ、返戻金や返戻率も上がっていくことは大きなメリットといえます。

学資保険は子供のための保険なので、子供ありきとなっていて、子供の年齢によって加入時期や満期が決まっています。

ところが、低解約返戻金型終身保険は親が入る保険なので、子供がいるいないに関係なく加入することが可能です。

特に子供が生まれると育児が大変で、なかなか保険について検討したり、相談に行ったりする時間を作るのも難しいと思います。低解約返戻金型終身保険であれば、子供ができる前に将来の教育費について準備を始めることが可能です。

親が死亡してしまった場合、学資保険では保険料免除になり、満期金を受け取ることができるだけです。

一方、低解約返戻金型の保険は死亡保険金を受け取ることが可能です。金額的に見て、圧倒的に死亡保険金額の方が大きな額になります。

ここで、もう一度、A生命の低解約返戻金型終身保険の例を見てみたいと思います。

低解約返戻金型終身保険の場合、たとえば加入後10年で父親が亡くなった場合に、おりる保険は500万円です。加入後10年の時点で、払込保険料は2,589,000円ですから、払った額の倍近く受け取ることができます。

低解約返戻金型終身保険の注意点は、払込期間中に解約をすると返戻率が低く、損失が大きいということです。

先ほどの例に出たA生命の商品の場合、もし10年で解約したとすると、払込金額2,589,000円に対し、解約返戻金は1,807,200円で、69.8%しか戻ってきません。

なので、低解約返戻金型終身保険を選択する際には、保険料を払い続けられるかどうかが大きな判断基準になります。

今はマイナス金利で、円建ての積立型の保険は利率が以前より大幅に低下しています。

もしも、より利率が高い商品がご希望であれば、米ドル建て終身保険や変額保険も検討することをおすすめします。「ハイリスク・ハイリターン」の商品と言われ、リスクが気になるところですが、リスクの内容とその対処法を知って活用すれば、リスクを最小限に抑えてメリットを最大限享受できる可能性があります。

低解約返戻金型終身保険とは、保険料を払っている間の解約返戻金を少なくする代わりに保険料が割安に設定されている保険です。

「学資保険は解約タイミングの自由が利かず、保障が小さい」という不満のある方に、低解約返戻金型終身保険をおすすめする理由は以下の4つのメリットがあるためです。

ただし、その商品の特性上、途中解約をすると元本割れして失う額は大きいので、無理なく払い続けられる額で加入することが大切です。

また、より利率が高いものをご希望であれば、米ドル建て終身保険や変額保険といった「ハイリスク・ハイリターン」と言われる商品の活用を検討することをおすすめします。

学資を効率よく積み立てる方法を見つけるうえで必要な考え方については、詳しくは「学資保険のすべて|ベストな積立方法の選び方のポイント」をご覧ください。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい