次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

いくら生命保険が必要だとしても、毎月の保険料がいくらぐらいになるか、相場が気になる人は多いでしょう。

生命保険の保険料は家計の負担になるからです。

もちろん、保険に入る時の状況は人によってそれぞれであるため、一概に相場や平均をそのまま自分に当てはめてよいわけではありません。

しかし、保険を選ぶ際の参考になる情報ではあります。

ここでは生命保険の保険料の相場(平均値)を紹介します。その上で、生命保険を含めどんな優先順位で保険を選べばよいかの解説もしております。

生命保険などの保険を検討する際は、ほかの保険とあわせて優先順位をつけて検討することで、より自分にあった商品を選ぶことができます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

ほかの人がどのくらいの保険料を支払っているのか、その相場を紹介します。

人によって必要な保険金額はそれぞれなので、平均値が必ずしもあなたに当てはまるわけではありませんが、一つの参考にはなるでしょう。

ここでは、生命保険文化センターがまとめた「令和元年(2019年)度生活保障に関する調査」(世帯調査)を利用し、男女別・世帯別・年収別・ライフステージ別の生命保険料の相場(平均値)を紹介します。

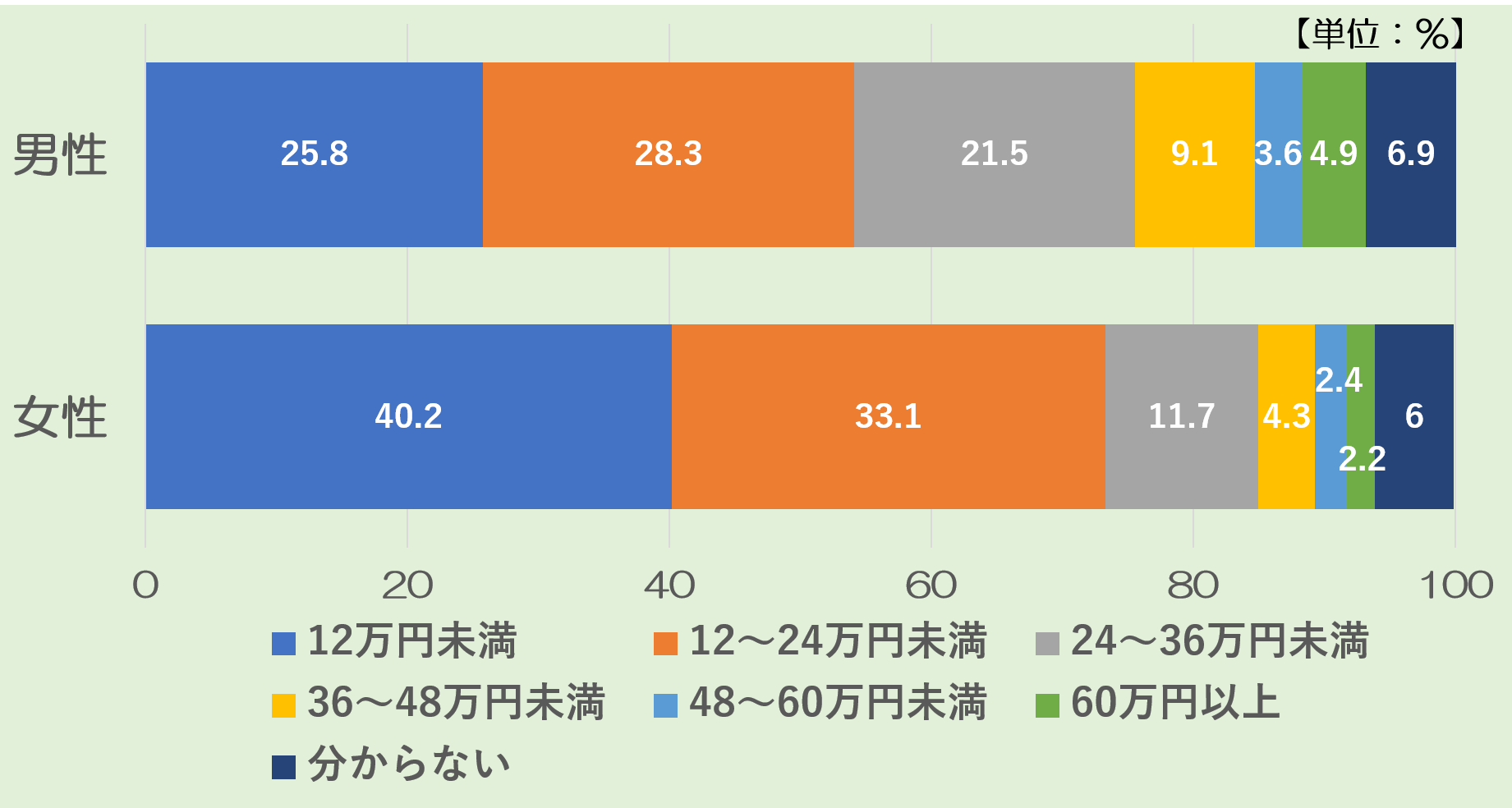

年間払込保険料(個人年金保険の保険料を含む)を男女別でみると、男性の平均は23.4万円、女性の平均は16.8万円です。

当然ながら、一家の大黒柱として家計を支えることが多い男性の方が、支払っている保険料は多くなっています。

次に金額ごとにみた分布は以下のとおりです。

ご覧の通り、男性は「12~24万円未満」、女性は「12万円未満」が1番多くなっています。

1世帯ごとの年間払込保険料(個人年金保険の保険料を含む)の平均は19.6万円です。金額ごとの分布をご覧ください。

「12万円未満」(34.1%)が最も多く、「12~24万円未満」(31.1%)が続いています。

合わせて約7割近くが年間24万円未満(1ヵ月2万円未満)ということです。

いかがでしょうか? イメージしていた保険料より安いと感じた方も高いと感じた方もいるのではないでしょうか?

以下は、世帯の年収別の年間保険料です。

年収が高いほど支払っている保険料が高く、年収1,000万円以上では年収300万円未満の約1.5倍となっています。

未婚か既婚、子どもの有無など、ライフステージ別の年間保険料を紹介します。

未婚より既婚の方が保険料が高くなっています。また、既婚者でも、子どもがいてなおかつ子どもの年齢が高くなるほど保険料が高くなっています。

また子どもが社会へ出ている場合には、保険料が安くなっています。

このように、結婚や子どもの有無によっても、保険料に差が生じている点も見逃せません。

なお、ここで紹介した年間保険料の相場(平均値)は、さまざまな事情で生命保険に加入した方のデータが混在しているため、「この相場に合わせるべき」というわけではありません。

一口で保険といっても、生命保険以外にもさまざまな種類があります。

生命保険をここで紹介した相場の保険料で用意したから、「それで保険は十分」というわけではありません。

必要な保険は人によっても異なりますが、自分にとって最低限必要な保険はどれで、今どれが足りないのかを見極めることが重要です。

そこでここでは保険選びの参考として、生命保険を含めて加入を検討すべき保険の種類と、一般的な優先順位を紹介します。

なおここで紹介する各保険のより詳しい内容は、「生命保険とは?4つの種類ごとの役割と選び方」で紹介しておりますので、興味があればあわせてご覧ください。

一番優先すべきなのは、一家の大黒柱が亡くなったときに、遺された家族の暮らしを守るための生命保険です。

特に働き盛りで家族を養っている方は、生命保険が最も優先されます。

「遺族年金」など働き手が亡くなったときの公的な保障はあるものの、最低限の額しか保障されていません。

そのため遺族の生活費を補うための生命保険が必要になるのです。

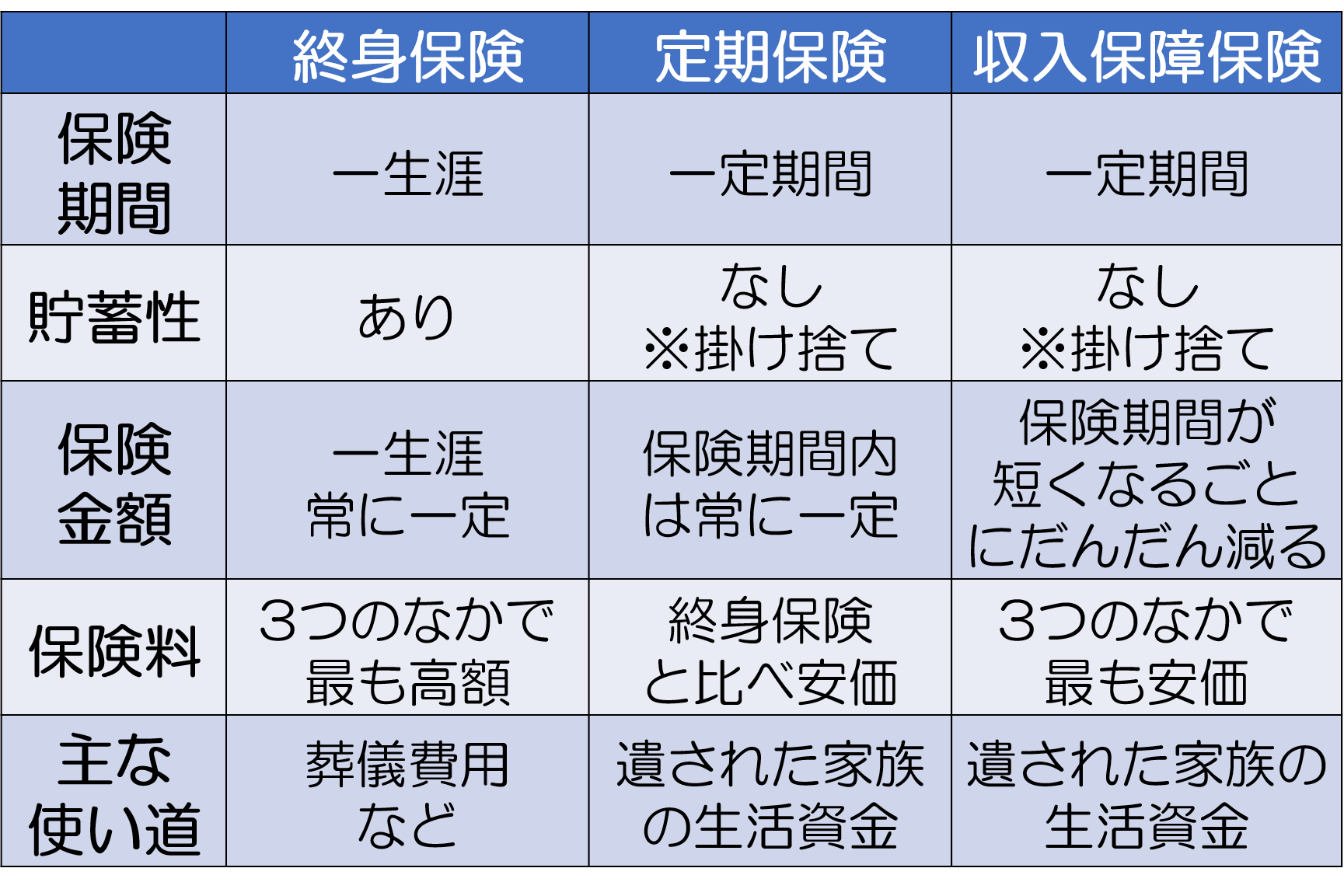

生命保険は大きく分けて、掛け捨て型の定期保険と収入保障保険、掛け捨て型の終身保険があります。

それぞれの主な特徴は以下の通りです。

以下、それぞれの保険の特徴について簡単に解説します。

なお、これらの保険のより詳しい使い分けについては「定期保険と終身保険|2つの保険を徹底比較」で解説しています。

定期保険・収入保障保険はいずれも保険料が掛け捨てで保険期間が「●年間」「●歳まで」と限定されているかわりに、保険料が割安な生命保険です。

いずれの保険も、遺された家族の生活資金をまかなうのに適しています。

そのほか定期保険は、保険期間中に被保険者に万が一のことがあった場合、遺族が常に一定の保険金を受け取れるのが特徴です。

一方の収入保障保険では、遺族は毎月「●万円」の保険金を受け取ることができます。

その結果、常に一定額が受け取れる定期保険と比べ、収入保障保険では被保険者がより高い年齢で亡くなるほど、遺族が受け取れる保険金額は少なくなります。

これらの理由から、収入保障保険の保険料は、定期保険よりさらに安いのが特徴です。

終身保険は保険期間が一生涯となり、保険料が掛け捨てでなく貯蓄性が高いのが特徴です。

ただし保険料が割高である上に、定期保険や収入保障保険と異なり遺族が暮らしていくのに必要な生活資金をまかなうだけの多額の保険金を遺すのには適していません。

葬儀代などの整理費用程度を家族に遺したい場合、遺族の生活資金より貯蓄性を重視する場合に適切な保険と言えます。

生命保険の次に優先したいのは、働けなくなったときの保障となる保険です。

障害で身体の自由がきかなくなったときや要介護の状態となり仕事復帰が難しくなったときには、生活費を稼げないだけでなく医療費の負担も家族におわせてしまうことになります。

会社員であれば傷病手当金を受け取れますが、その金額は給料の2/3でもらえるのは1年6ヵ月までです。

また傷病手当金の受給が終わったあとは、障害年金を受け取れますがそれほど多くの額が支給されるわけではありません。

そこで障害認定された際や要介護状態となったときに、毎月の給料のようにお金が受け取れる就労不能保険や前述の収入保障保険に付与する就労不能特約、また保険期間は短いもののドクターストップがでただけで保険金が受け取れる所得補償保険がおすすめです。

特に自営業者は会社員と異なり傷病手当金が受け取れないため、働けなくなったあと速やかに保険金が受け取れる所得保障保険に加入しておくことが推奨されます。

就労不能保険や所得保障保険の詳細については「収入保障保険と所得補償保険・就業不能保険の違いと使い分け」をご覧ください。

病気やケガの治療費をカバーする保険として医療保険やがん保険があります。

結論から述べると医療保険とがん保険を比較すると、がん保険の方が優先順位が高いです。

以下、その理由を解説します。

まず医療保険とは、病気やケガで入院したり手術をしたりした際に「入院日額●円」「手術1回●円」といったかたちでお金が受け取れる保険です。

ただ結論から言うと、現代では医療保険の優先順位はあまり高くありません。

最近の医療では在宅治療となるケースが多く、病気をしても入院しないか短期入院となり医療保険で支給される保険金額が結果的に少ない(もしくは発生しない)可能性も高いからです。

そのうえ、日本の医療では所得によって毎月の医療費負担額に上限がもうけられる「高額療養費制度」などもあります。

ただ医療保険も全く意味がないというわけではありません。どんな時に加入するとよいかは、「医療保険とは?保障内容・必要性と正しい選び方」をご覧ください。

がんになると治療が長期にわたり、負担が高くなってしまう可能性があるため、その治療費をカバーできるがん保険はおすすめです。

特に以下のような保障のある保険をおすすめします。

生命保険の項でも紹介した終身保険や、老後の生活費を貯蓄する目的の個人年金保険などがあります。

いずれも超低金利時代の現代では銀行に預けておくよりずっと利率がよいので、貯蓄をしたいのであればおすすめできる保険です。

生命保険に加入するときの状況は人によってそれぞれなので、必要となる保険金額や支払う保険料は人それぞれです。

とはいえ、ここで紹介した保険料の相場(平均)は、いろいろな保険商品を検討する際に1つの参考にはなるでしょう。

また保険を契約する際は、生命保険をはじめ収入保障保険やがん保険など、自分にとってどれをどんな優先順位をつけて契約すればよいか、この記事を参考に検討してみていただけると幸いです。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ