会社の経営を実際に行っていくうえで、節税対策というものを避けて通ることはできません。最終的に税理士等の専門家に相談するにしても、ある程度は、自分の頭で考えることができるようになる必要があります。

世の中には、経営者の方へ向けて書かれた、法人税の節税対策と銘打った本やサイトは星の数ほどあります。そして、それらの中には優れたものもたくさんあります。しかし、細かい知識や専門的知識が含まれていたり、複雑な計算方法や図が紹介されていたりして、途中で読むのが面倒になってついつい後回しにしてしまってはいないでしょうか。

その気持ちは良く分かります。しかし、せっかく有益な情報に触れることができるのに、それを生かすことができずにいるとしたら、大変もったいないことだと思います。

そこで、この記事では、法人税の節税方法について全てを理解できるようにするために、重要な20のテクニックを厳選し、それが一体どういう意味を持つのか、3つのポイントから具体的に、できる限り分かりやすく説明していきます。なお、法人税の基本的な枠組みから知りたいという方は法人税とは何なのか|もっとも分かりやすい法人税入門をご覧ください。

この記事ひとつでは、全ての節税方法を網羅しきれるものではありません。しかし、最後まで読んで3つのポイントから20のテクニックを理解すれば、どのような節税方法についても、それがどのような意味を持つのか、本当に自分の会社にとって有益な方法なのか、整理して考えることができるようになるはずです。

中には高度な内容も含まれていますので、1回読んで分からないところはとりあえず飛ばしていただいてかまいません。軽い気持ちで最後までおつきあいください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

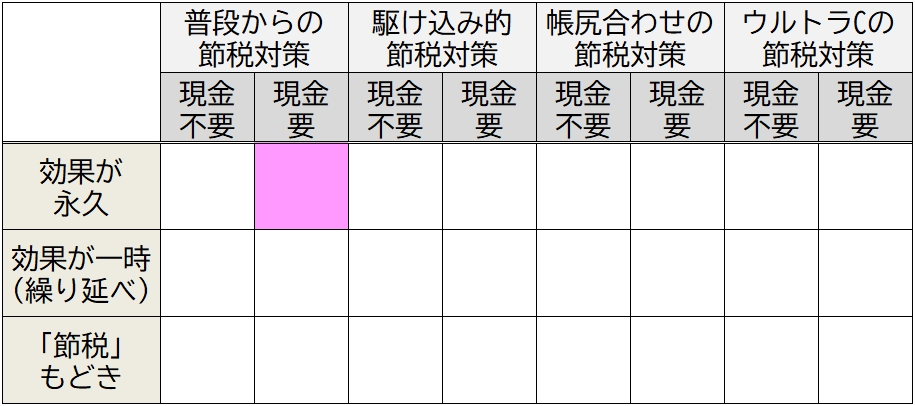

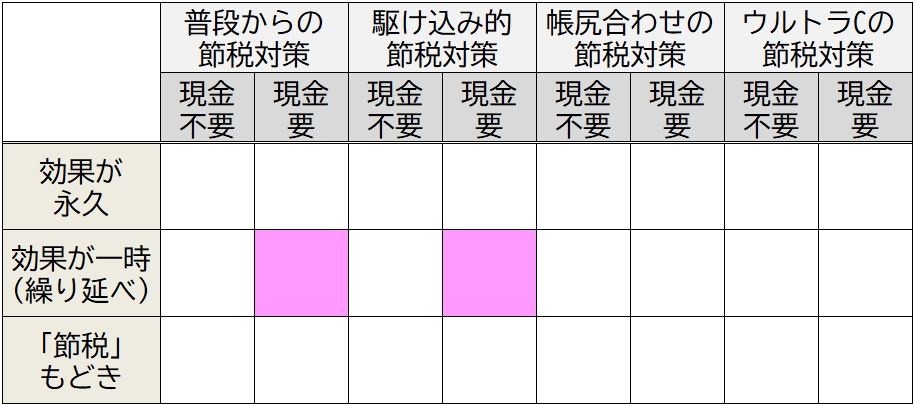

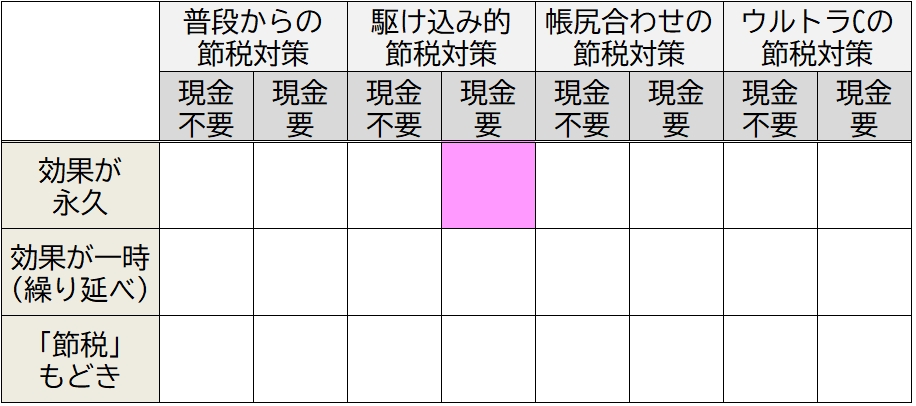

はじめに|節税で必ず押さえておきたい3つのポイント

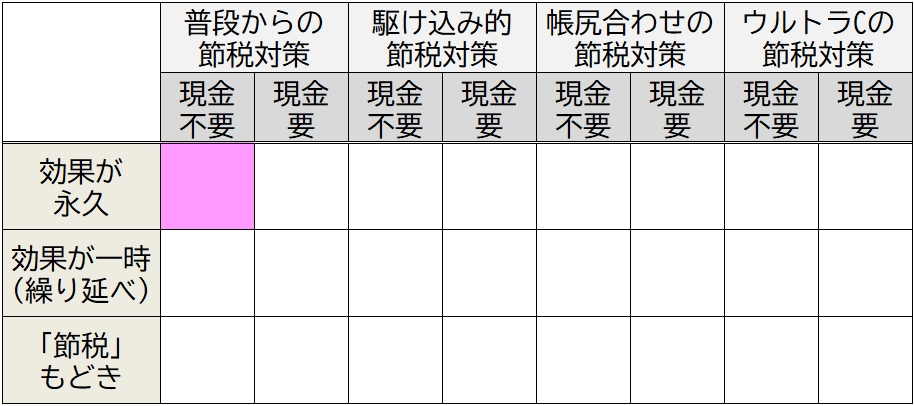

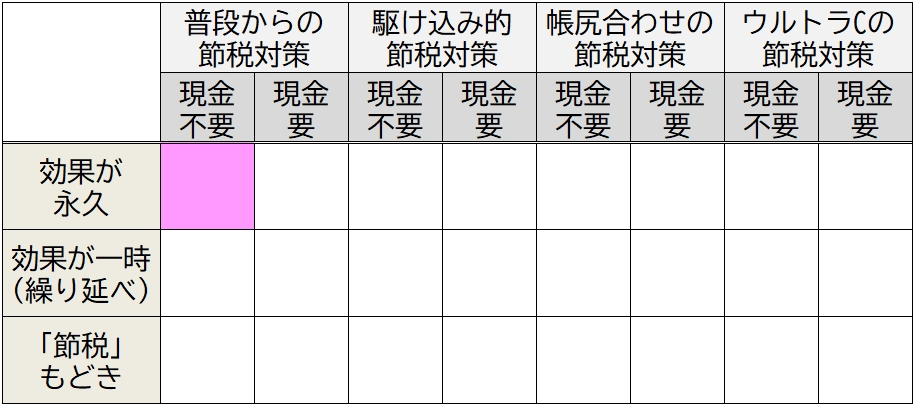

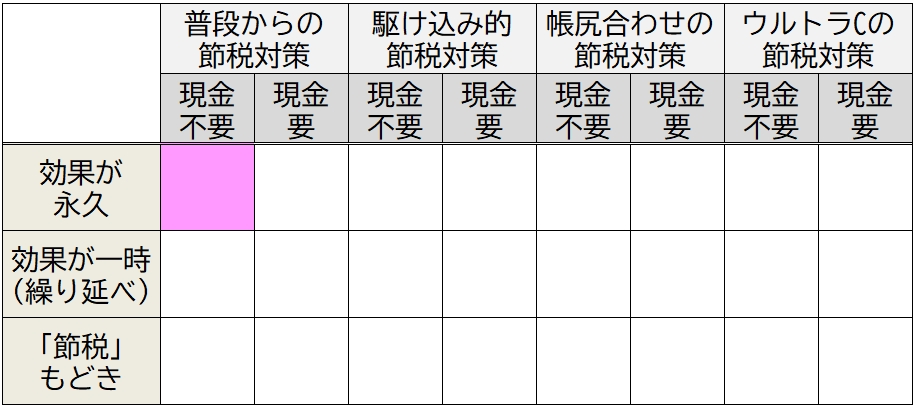

法人税の節税方法は、必ず、以下の3つのポイントから整理することができます。

- 節税の効果が永久に続くか

- いつやるか(TPO)

- キャッシュが必要か

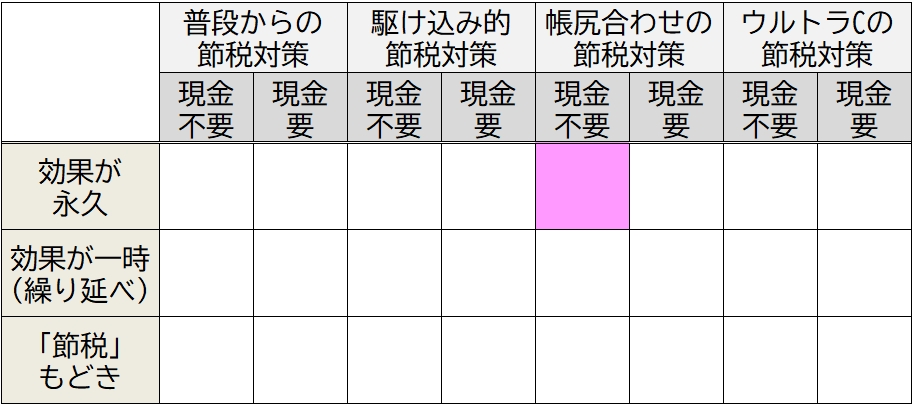

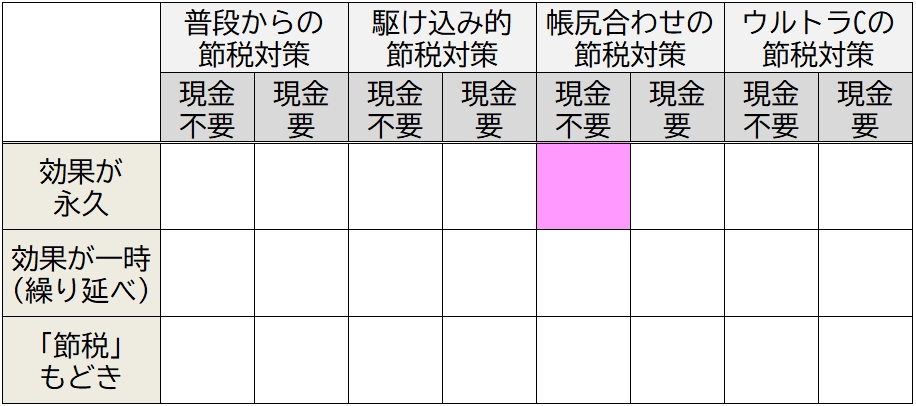

ポイント1|節税の効果が永久に続くか

〈節税の効果が永久に続くか否かによる分類〉

- 効果が永久に続くもの

- 効果が一時的なもの(課税の繰り延べ)

- 節税もどき(節税になっていない)

まず第一に押さえておかなければならないのは、節税の最終的な効果がどうなるかということです。ひとくちに「節税方法」あるいは「節税対策」と言っても、効果が永久に続くものと、続かないものがあります。

「課税の繰り延べ」という言葉はご存知でしょうか。これは、その行為をすればその時は一時的に損金が減って税金が安くなりますが、後になって益金が計上されるなどして、結局は税金を払わなければならなくなることを言います。つまり、課税のタイミングを後にずらしているだけということです。この場合には、あらかじめ、益金計上とちょうど同じタイミングで、同じ程度の額の損金を計上できるプロジェクト等を用意しておく必要があります。これを「出口戦略」と言います。

なお、世の中で「節税」と言われているものの中には、一見節税しているように思えても実は全く節税になっていないもの、いわば「節税もどき」もありますので、注意してください。

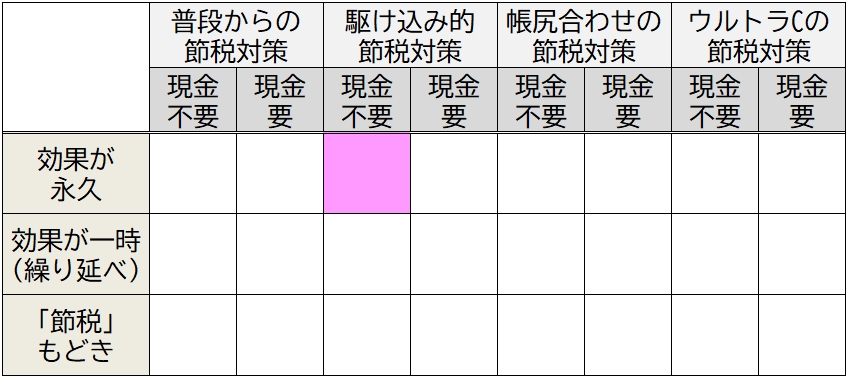

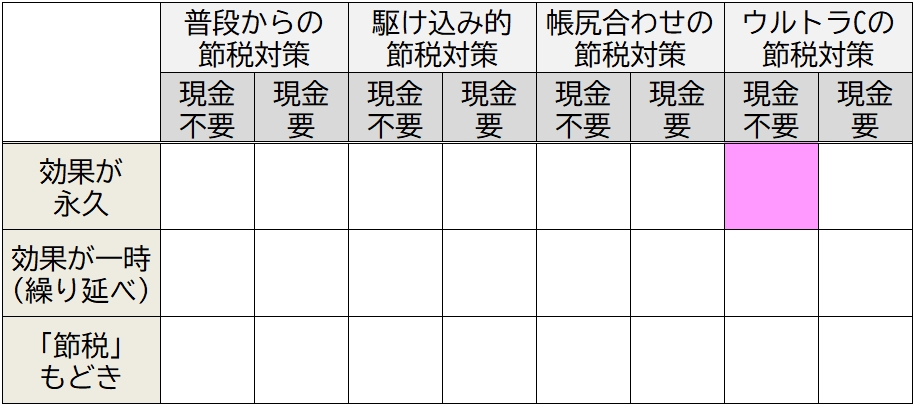

ポイント2|いつやるか(TPO)

〈TPOによる分類〉

- 普段からの節税

- 決算期前の駆け込み的節税

- 次年度以降の帳尻合わせの節税

- ウルトラCの節税

節税を考える上で大切な第二の視点は、いつやるか、つまりTPOです。何事もそうですが、物事は時と場合を弁えておかなければなりません。普段からしておくべきことと、締め切り前(決算期)に駆け込み的に行うことと、後で赤字の年度と黒字の年度のバランスをとるために帳尻合わせとして行うこととは、当然違ってきます。また、ある意味掟破りの「ウルトラC」もあります。

ポイント3|キャッシュが必要か

〈キャッシュを使うか否かによる分類〉

- 節税対策のための支出が必要なもの

- 節税対策のための支出が不必要なもの

節税のためにキャッシュを使う必要があるかどうかというのも、重要な視点です。

会社を経営する上で最も大事なことは、貴重な資金を無駄遣いせず、将来にわたり安定して利益を出し、従業員の生活を守ることです。したがって、キャッシュフローを減らし、本来事業に回すべき資金を犠牲にしてまで「節税対策」をするのは本末転倒です。特に、キャッシュフローが豊富でない場合、出費を伴う「節税対策」はむしろ逆効果になるおそれが大きいのです。なので、キャッシュが必要な節税対策には要注意です。

この記事でこれから紹介する節税方法は、この3つの視点から整理できます。どんな意味を持つのか理解して実行することが大切です。なるべく簡潔に、分かりやすく説明していきます。

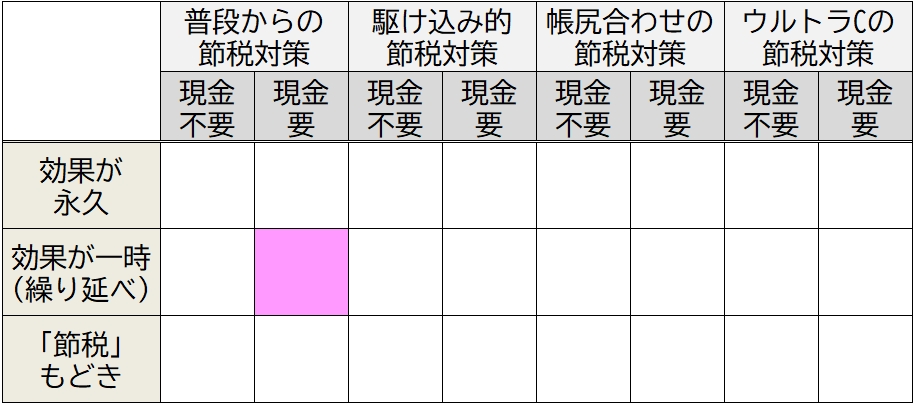

1.節税の効果が永久的なもの

1.1.普段からの節税対策

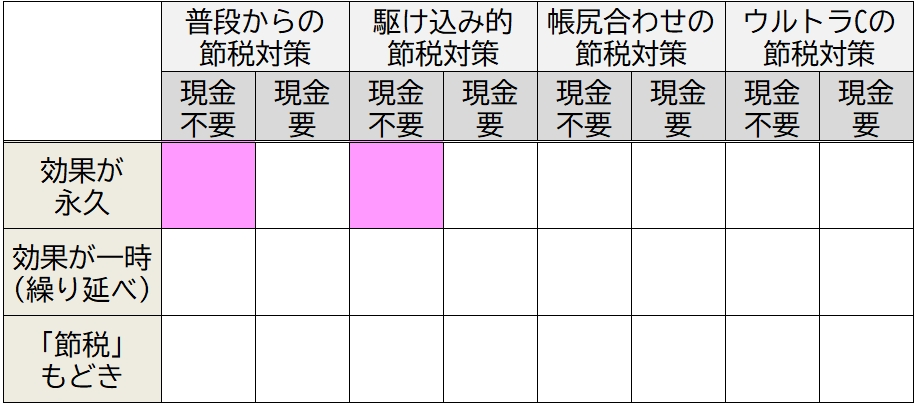

テクニック1.未払費用を年度内に損金計上する

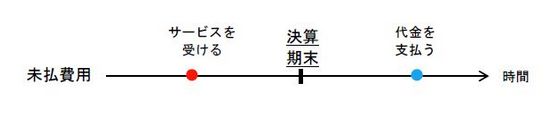

たとえば、従業員の給料、事務所の賃料、水道光熱費、通信費等を思い出してください。これらは、毎月継続してサービスを受け、その費用を翌月に「後払い」で支払うものです。

そして、年度内にサービスを受けて、費用を次の年度になってから後払いするものは、「未払費用」と言って、その年度の損金に算入することができます。

中小企業の場合、この「未払費用」の金額を年度内に計上するということが徹底されていない場合が見受けられます。その結果、本来損金に算入すべきものが算入されていない可能性があります。

「未払費用」をその年度の損金として計上することは、決算直前の駆け込み的な節税手段としてやることもできますが、会計のルールを明確化して節税の計画を立てやすくするという意味では、むしろ普段から徹底しておくべきものです。

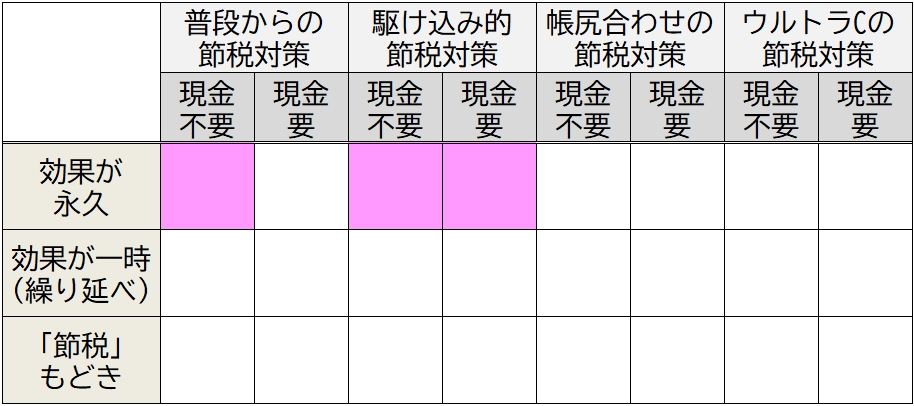

テクニック2.短期前払費用を年度内に損金計上する

「前払費用」は、上で説明した「未払費用」とは逆です。つまり、「前払費用」は、これから受けるサービス(まだ受けていないサービス)の代金を前払いするものです。

たとえば、事務所の賃料や保険料等を前払いするような場合です。

この「前払費用」は、原則として、後でサービスの提供を受けた時に損金に算入することになっています。

しかし、「短期前払費用」は、その例外を認めるものです。

つまり、「前払費用」を契約書で「年払い」と指定して、決算までの間に次の年度までの分を一括して支払えば、例外として、その年度の損金に次の年度までの1年分の全額を一気に算入できることがあります。

この「短期前払費用」の例外が認められるには、相手方との契約で、毎年同じように継続して「年払い」で支払うことになっている必要があります。これまで「月払い」だった場合は、改めて相手方との合意の上、契約書を作り直して、それ以降の支払いを「年払い」に変更する必要があります。

なお、税理士への報酬等、サービス内容が月ごとに均質的でないものは、「短期前払費用」と扱われませんので、注意してください。

この「短期前払費用」は、普段の節税対策として有効な手段で、常に念頭に置いておくべきです。

ただ、期末になってから駆け込み的に行う対策としてもかなり有効です。

つまり、期末に駆け込み的に既存の契約を「年払い」に変更したり、新たに契約を結んで代金を「年払い」と定めたりして、年度内に代金を支払えば、「短期前払費用」として損金に計上することができます。なお、新たに契約を結ぶ場合は、キャッシュが必要です。そのため、「節税」のみの目的で無駄な契約を結ばないようにしてください。

2年分落とせる?決算間際でも大型節税ができる短期前払費用の活用法

テクニック3.各種費用の支出のタイミングを調整する

会社の収益が上がるタイミングを見通した上で、各種費用の支出のタイミングを調整することも重要です。これは、普段からの節税対策として心がけておくべきことです。

例えば、大幅な黒字による益金の増加が見込まれそうな年度に、大規模な設備投資や修繕の予定を少しだけ前倒しして年度内に行うなどすれば、その費用を損金に算入して、黒字幅を小さくすることができます。

ただし、あくまで、近い年度に確実に予定されている支出に限ります。「節税」のためだけに、必要でもない支出の計画を立てるなどというのは、会社の資金の無駄遣い、「節税もどき」にすぎません。

テクニック4.役員給与は「定期同額給与」にする

役員に対する給与は、従業員と同じように毎月一定額を支給するのであれば、損金に算入できます。これを「定期同額給与」と言います。単にそのように決めて支給すれば良いだけなので、普段からしておくべき節税対策です。これは、多くの方が既にご存じだと思います。

テクニック5.役員賞与は「事前確定届出給与」にする

役員に対する「賞与」については注意が必要です。従業員に対する「賞与」であれば、後で述べるように、決算期末に駆け込み的に「決算賞与」を支給することにして損金に算入することができますが、役員については認められていません。役員自身が「賞与」の額を吊り上げて損金を大きくするのに悪用されやすいからです。

役員に対する「賞与」を損金に算入したいのであれば、遅くとも会計年度の最初の4ヶ月目までに金額と支給時期を税務署に届け出た上で、届け出た通りの金額を、届け出た通りの日に支給した場合のみ、損金に算入されることになっています。これを「事前確定届出給与」と言います。届出した支給日と1日ずれても、届出した金額と1円ずれてもNGなので、注意が必要です。

「事前確定届出給与」は決算期末に駆け込み的に支給することができません。その意味で、普段から心がけるべき節税対策と言えます。また、キャッシュが必要なので、「節税」目的で金額をあまりに高く設定するのは感心できません。

テクニック6.出張旅費規程を整備する

営業等のため宿泊を伴う出張が多い会社の場合、「出張旅費規定」を作成し、出張手当の制度を整えることが節税につながります。これは、会社にとっても従業員にとってもメリットが大きいので、普段からの節税対策として、是非整備することをおすすめします。

どういうことかというと、まず、会社が従業員に「出張旅費規程」に基づいて決まった額を「出張手当」として支給した場合、会社の業務上必要な経費なので、全額が損金に算入されます。

なお、法人税以外にも、消費税との関係でメリットがあります。つまり、「出張手当」は事業活動自体のための費用(「課税仕入」と言います)とされ、消費税の課税対象となりません。そのため、消費税の節税にもなります(もし「出張手当」でなく「給与」として支給してしまうと、「課税仕入れ」にあたらないため、消費税がかかってしまうことになります)。

また、これは節税と直接は関係ありませんが、実費精算をしなくても「出張旅費規程」通りの額を支払えば良いので、業務の手間が省けます。

そして、従業員の側でも、旅費の実費ではなく決まった額が出張旅費規程に則って支給されるため、旅費を節約すれば実質的に手取り額が増えます。しかも、その分は給与所得として扱われないため、所得税がかかりません。

このように、出張手当の制度を整えることは会社にとっても従業員にとってもプラスになります。「出張旅費規程」は、多くの雛形が出回っているため、整備するのは大した手間ではないと思います。

ただし、出張手当の金額は、社会通念上相当な範囲内に設定しなければなりません。また、税務署の調査が入った時に備えて、出張の記録をその都度きちんと作成するようにしてください。

出張手当で節税!会社も従業員も得する一石二鳥の取り組みを税理士が解説

テクニック7.減価償却資産は中古品の購入を検討する

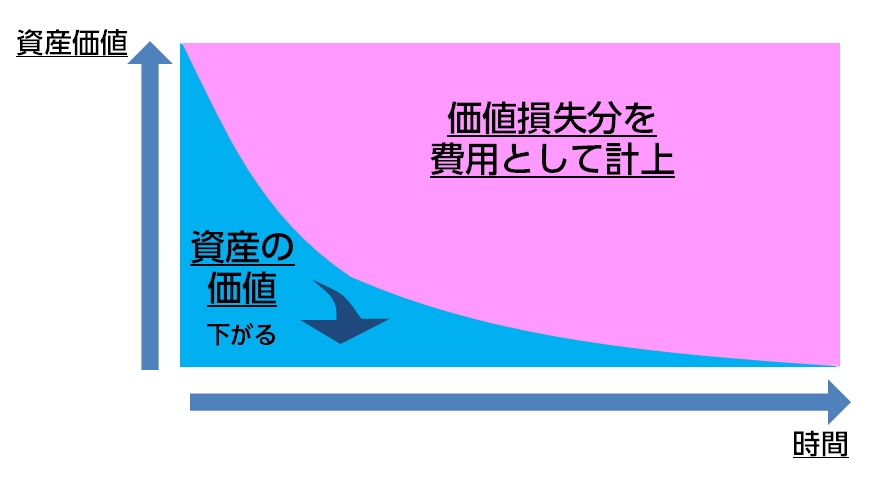

「減価償却費」については、よく分からない人がいるかも知れませんので、簡単に説明しておきましょう。

建物、機械、船、自動車、工具、器具等といった「減価償却資産」については、それが利用されて収益を出し続けていくにつれて、その資産の価値が逆に減っていくものと扱われます。

そのため、「減価償却資産」を買った場合は、代金の全額をその年の損金に算入することはできず、収益が上がっていくのに対応して、逆にその資産の価値が減った分を、何年かに分けて費用として損金に算入することになっています。これが「減価償却費」です。

【イメージ】

減価償却費を何年間かけて損金に算入するかというルールは、減価償却資産の種類ごとに法令で決められています。これを「法定耐用年数」と言います。

そして、各年度ごとに計上できる減価償却費の額は、原則として、この法定耐用年数を前提として計算されます。

しかし、減価償却資産を中古で購入した場合には、耐用年数は法定耐用年数よりも短いものとして扱われます。中古品は利用できる期間が限られているからです。そして、この短い耐用年数を前提として、減価償却費が計算されることになります。

その結果、新品と中古品とでは、同じ金額で購入しても、中古品の方が短い耐用年数で減価償却費が計算されて、1つの年度に減価償却費に計上できる額が大きくなるのです。つまり、新品よりも、少しばかり型落ちの中古品を購入した方が得をする場合があるということです。

詳しくは「設備投資した資産の減価償却|節税・資金繰りに役立つ基本」をご覧ください。

これは、1年単位で見れば効果が大きいですが、もし決算期末に駆け込み的に中古の資産を購入したとしても、購入時から期末までの分しか損金に算入されないため、あまり効果がありません。その意味で、普段からの節税対策と言えます。

また、減価償却資産を購入するのにはキャッシュが必要です。つまり、事業に回す資金を減らすおそれがあるものです。したがって、「節税」のためだけに、必要でもないのに中古の減価償却資産を購入するのは、大事な資金の無駄遣いにすぎず、本末転倒です。

中古の社用車を減価償却して節税する方法と注意点を税理士が解説|4年落ちのベンツがおすすめと言われている理由

テクニック8.研究・開発等に関する各種優遇税制を利用する(中小企業のみ)

中小企業の場合、一定の条件をみたす研究・開発や、投資や、従業員の雇用等を行った場合、税制上のさまざまな優遇措置を利用できます。国税庁HPで数多くの制度が紹介されています。

いろいろありますが、ここでは、具体例として、特定の目的のために機械・設備等の資産を購入した場合、以下のどちらかを選べるという特例について説明します。

- 代金全額を一気にその期の減価償却費として計上する(即時償却)

- 通常の減価償却の他に、初年度に税額控除を受けられる

これらは中小企業経営強化税制、中小企業投資促進税制によって認められています。

即時償却と税額控除のどちらかメリットの大きい方を選ぶことになりますが、現状では、基本的に即時償却を選ぶことをおすすめします。

なぜなら、現在のような先行き不透明な状況下では、手元にキャッシュを少しでも温存しておくことが重要だからです。「落とせるものはできる限り早く落とす」ということです。

キャッシュがあれば、昨今のコロナウイルス禍のような予期せぬ事態が起こっても、ある程度余裕を持って対策を打つことができます。

即時償却で人気がある資産としては、コインランドリー、太陽光発電設備(一部のタイプ)が挙げられます。ただし、いずれも投下資本を回収できなければ意味がないので、優良な物件を選ぶことが決定的に重要です。

即時償却については、詳しくは「即時償却とは?基本のしくみと活用を検討する際のポイント」をご覧ください。

優遇税制を使って中小企業が全額即時償却して節税する方法(中小企業経営強化税制)

1.2.駆け込み的節税対策

テクニック9.不要固定資産の「売却損」「除却損」「評価損」を計上する

不要な固定資産をいつまでも持っていると、無駄が大きいだけでなく、固定資産税もかかってしまいます。このような固定資産については、帳簿価額よりも安い金額で叩き売れば、差額を「売却損」として損金に計上することができます。

また、不要な固定資産を廃棄すれば、その資産の帳簿価額を「除却損」として損金に計上することができます。この場合、税務調査が入った時のために、廃棄したことの証拠を残しておくようにしてください。

なお、固定資産台帳に記載されているのに実際にはもうなくなってしまっている物があれば、それについても「除却損」を計上できます。また、パソコンのソフトのような無形の固定資産については「除却」はできませんが、絶対に使わないことが明らかならば「除却損」を計上することが認められています。

さらに、固定資産については、災害による著しい損傷が生じて、資産価値を低く見積もらなければならなくなった場合に限ってではありますが、「評価損」を損金に算入することが認められています。

これらは、決算期末の駆け込み的節税対策として非常に有効です。なので、固定資産台帳に記載されている固定資産については、期末に必ず確認するようにしてください。

固定資産の資産除却と棚卸資産の評価損で節税する方法を税理士がわかりやすく解説!

テクニック10.棚卸資産の「売却損」「廃棄損」「評価損」を計上する

棚卸資産、つまり売り物の商品についても、固定資産と同じように、決算期末の駆け込み的節税対策として、「売却損」「廃棄損」「評価損」を損金に算入できることがあります。

決算期末前に大量に売れ残ってしまった棚卸資産があったら、「決算セール」「大売出し」等をして原価よりも安く売れば、原価との差額分を損失として計上できます。

そこまでしても売れる見込みが全くない棚卸資産もあるかも知れません。そのような資産については、廃棄すれば「廃棄損」を計上することができます。

また、資産価値の評価を低く変更すれば、その分を「評価損」として損金に算入できる場合があります。ただし、資産価値の評価換えは恣意的に行われやすいので、要件がかなり厳しくなっています。詳しくは国税庁HPをご覧ください。

テクニック11.貸倒損失を計上する

回収の見込みがなくなってしまった売掛金等の不良債権がある場合、その状態がある程度の期間継続したなどの一定の要件を充たせば、その額を「貸倒損失」として、その年の損金に算入できる可能性があります。

ただし、恣意的に計上されてしまうおそれがあるため、要件はかなり厳しくなっています。詳しくは国税庁HPをご覧ください。

貸倒損失は、支払いは受けられなくなってしまったけれども債権自体はあるという状態です。なので、普段であれば、そこを押してまで損金に計上しなければならない緊急性は低いと言えます。そのため、貸倒損失の損金算入は、期末に大幅な黒字が見込まれる場合の駆け込み的節税対策と考えておけばよいと思います。

テクニック12.貸倒引当金を計上する

上で述べた貸倒損失は、既に貸し倒れになってしまった状態の話でした。貸倒引当金はそれとは違い、まだ貸し倒れになっていませんが、将来貸倒になる恐れがある場合に備えて一定の金額を損金に算入できるというものです。基本的には資本金1億円以下の中小企業と、銀行と保険会社しか利用できません。

まだ貸し倒れに陥っていない段階なので、債務者が破産状態に陥っているなどの極めて厳しい要件が課されています。また、制度も複雑になっているため、ここでは深入りしません。要件を充たしている場合には、駆け込み的節税対策として有効だと言えます。

貸倒損失や貸倒引当金は損金算入できるの?という疑問に税理士がズバリお答えします!

テクニック13.少額減価償却費の特例を利用する(中小企業のみ)

「テクニック7.減価償却資産は中古品の購入を検討する」で述べたように、減価償却費については、代金の全額をその年の損金に算入することはできず、収益が上がっていくのに対応して、逆にその資産の価値が減った分を、何年かに分けて費用として損金に算入することになっています。

しかし、資本金(又は「出資金」)の額が1億円以下で、青色申告をしている中小企業の場合には、減価償却費の損金算入について特例が認められています。

つまり、1個30万円未満の減価償却資産については「少額減価償却資産」と扱い、購入金額の全額を、年間合計300万円まで、その年の損金に算入することができます。

たとえば、1台25万円のパソコンを12台購入すれば、合計300万円をその年の損金に算入できます。

これは、決算期末に駆け込み的に行うことができる節税方法です。ただし、物を購入するにはキャッシュが必要です。「節税」と称して必要もないものを購入するのはNGです。近い将来に購入する予定だった物を早めに買うという程度にとどめてください。

決算期末に駆け込み的に行うことができる、少額減価償却資産で一括償却して節税する方法

テクニック14.従業員に決算賞与を支給する

決算期末間近でも、全従業員に「決算賞与」を支給すれば損金に算入することができます。これは従業員の士気を高めることにも繋がります。

損金算入の条件としては、決算期末までに従業員全員に支給額を通知しておき、決算期末から1ヶ月以内(つまり次の年度の最初の1ヶ月以内)に支給しておく必要があります。

従業員への通知は決算期末ぎりぎりになっても大丈夫なので、最後の最後にとれる駆け込み的節税対策として、非常に有効だと思います。

なお、前に述べたように、「役員」に対する「賞与」は、遅くとも年度の最初の4ヶ月目までに「事前確定届出給与」として税務署に届出を済ませなければ損金に算入できません。そのため、決算期間近に支給の決定をしても損金への算入は無理です。

1.3.帳尻合わせの節税対策

ここで紹介するのは、1つの年度で大幅な赤字が出てしまった場合に、他の年度の黒字とのバランスをとる「帳尻合わせ」の方法です。会社は黒字の年には税金を納めなければなりませんが、赤字の年にお金を補填してもらえるわけではありません。なので、年度ごとに黒字、赤字のばらつきがある場合には、ある程度、バランスをとる必要があります。そのため、赤字の年の赤字分を、他の黒字の年の黒字分から差し引くことが、ある程度認められています。

テクニック15.欠損金の繰戻還付を受ける

赤字の年、つまり、損金の額が益金の額を上回ってしまった場合、つまり、赤字になってしまった場合、その赤字分の金額を「欠損金」と言います。

この欠損金は、税務署に申告すれば、前年度の黒字分から差し引くことができます。その結果、前年度の法人税が安くなることになり、その分を払い戻してしてもらうことができます。これを「繰戻還付」と言います。

ただ、差し引けるのは前年度の黒字分からだけです。それより前の年の黒字分から差し引くことはできません。たとえば、前年度が赤字で2年度前が黒字だった場合、2年度前の黒字分から差し引くことはできません。

赤字になったら必見!前年に支払った税金を取り戻すことができる欠損金の繰戻還付とは?

テクニック16.欠損金の繰越控除を受ける

その年の欠損金を、次の年度以降の黒字分から差し引けば、次年度の法人税が安くなります。これを「繰越控除」と言います。

「繰越控除」の場合、欠損金が出た年度の次の年度から、9年度にわたって黒字分から差し引くことができます。たとえば、次の年度の黒字分から全部を差し引くことができなければ、その次の年度の黒字分から差し引くことができるというわけです。

欠損金の繰越控除を利用して次年度の法人税を安くする方法を税理士が解説!

テクニック17.事業年度を繁忙期から始まるように変更する

もしも、自分の会社の年間の売上のピークが、例年、特定の時期と決まっているのであれば、その時期を事業年度の始まりにすれば、節税対策がしやすくなります。その年の収益の予測が立ちやすいし、節税対策をする時間の余裕ができるからです。

たとえば、12月がかきいれ時で売上のピークならば、事業年度の始まりを12月にすれば、決算月の翌年11月までの間にじっくりと節税対策をすることができるのです。

また、決算後、法人税等の税金は2ヵ月以内に納付する必要があります。納税により会社のキャッシュフローが圧迫されないよう、決算期は資金繰りが楽な時期に決算期を合わせると安心です。

特に、掛売を行っている企業の場合、繁忙期の売掛金が現金として入ってくる時期に決算期を合わせることで、余裕を持った納税を行うことができます。

決算期の変更は、一見、掟破りのように見えますが、きわめて合理的で、何ら悪いことではありません。むしろ、ただでさえ忙しい繁忙期と決算期が重なることは好ましくないので、さっさと事業年度を変更してしまうべきでしょう。また、1回やってしまえば効果がその後永久に続きます。

税務署としても、その方が納税申告のミスがなくなるので、仕事が減って大助かりのはずです。

決算期は定款で定められているので、定款を変更する必要があります。株式会社であれば、議決権の過半数を持つ株主が出席して、2/3以上の賛成によって成立します。株主が社長1人しかいないような会社であれば、株主総会議事録を作成するだけで済ませられます。

あとは、税務署に届出をすれば手続は完了です。

決算期を変更することでより多くのキャッシュを残す方法【事業年度の変更】

2.節税の効果が一時的なもの(課税の繰り延べ)

一時的に損金を計上して後で益金が計上される、つまり課税のタイミングを先延ばしにする「課税の繰り延べ」は、益金の計上と同じタイミングで同じくらいの額の損金を計上することができなければ、最終的な節税の効果は薄いと言えます。したがって、益金が計上される時に備えて「出口戦略」を立てなければなりません。それには、長期的な視野に立って確実な見通しを持っておくことが必要です。

また、損金を計上するためにはキャッシュが必要なことがほとんどなので、その出費に見合った効果があるかどうかを慎重に検討する必要があります。

結論から言えば、企業防衛、事業保障、福利厚生といった目的のために使用するのであれば、その限度で「節税」のメリットがあります。逆に、「節税」のみを目的とするのであれば、メリットは薄いと言わざるを得ません。

以下では、代表的な方法である「中小企業倒産防止共済」と「法人保険」について説明します。

テクニック18.中小企業倒産防止共済(経営セーフティ共済)に加入する(中小企業のみ)

中小企業倒産防止共済(経営セーフティ共済)とは何か

大口の取引先が倒産した場合を想像してください。もしも売掛金がたくさんあれば、それが回収できなくなってしまい、自分の会社がそのあおりをくらって倒産してしまうおそれがあります。これを「連鎖倒産」と言います。このご時世、連鎖倒産は、どの会社にとっても他人事ではありません。特に、中小企業にとっては深刻な問題です。

中小企業倒産防止共済(経営セーフティ共済)は、取引先が倒産して売掛金債権等の回収が困難になった場合に、50万円~8,000万円共済金の貸付けが受けられるというものです。また、それ以外にも、急に資金が必要になった場合に、低い利率(年利0.9%)で、しかも担保なしで貸付が受けられるというメリットがあります。

詳しくは中小企業倒産防止共済を活用する時の7つのメリットと4つの注意点をご覧ください。

中小企業倒産防止共済が節税対策としておすすめできる理由

中小企業倒産防止共済の掛金は、掛金は月5,000円~20万円で、全額を損金として算入できます。キャッシュが必要ですが、掛金は上限でも月20万円と比較的安く、しかも、いつでも簡単に増額・減額できるので、キャッシュフローに悪影響を与えることは考えにくいと言えます。連鎖倒産のリスクへの備えと普段からの節税対策を兼ねることができる点で、きわめて有益と言えるでしょう。

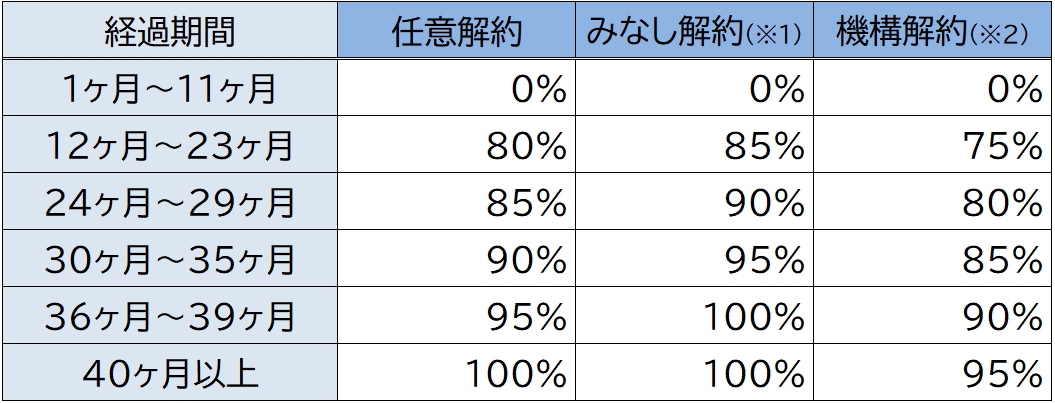

そして、12ヶ月以上加入していれば、解約した時には加入期間に応じた割合で「解約手当金」を受け取ることができます。

解約手当金の払い戻し率、つまり解約手当金の掛金総額に対する割合は、加入期間12ヶ月以上ならば80%以上、24ヶ 月以上ならば85%以上、30ヶ月以上ならば90%以上、36ヶ月以上ならば95%以上、40ヶ月以上ならば100%払となっています。

〈中小企業倒産防止共済の解約手当金の払い戻し率〉

※税効果を含まない単純な払い戻し率を表しています。

※1「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

※2「機構解約」とは、12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。

解約手当金は益金に算入されます。そのため、掛金を損金に算入した段階では「課税の繰り延べ」に過ぎません。したがって、解約手当金を受け取ったら同じタイミングで、例えば経営者の退職金の資金や大掛かりなプロジェクトの資金に充てるなどして、損金を計上しなければ節税になりません。

しかし、解約手当金は、40ヶ月以上加入すればいつでも掛金総額の100%が受け取れるため、損金のタイミングを調整することは簡単です。

しかも、支払った掛け金が全額経費となり、解約時の払い戻し率の高い商品は、現在は倒産防止共済以外にはありません。後で説明する法人保険にはないメリットです。

敢えてデメリットを挙げるならば、掛金の上限が月20万円で、損金に算入できるのが年240万円(累計800万円)に限られているということでしょうか。しかし、メリットが極めて大きいことからすれば、加入しておいて損はないと思います。

経営セーフティ共済を活用した節税方法を税理士が解説!連鎖倒産を防いで総額800万円まで全額損金算入

テクニック19.会社のニーズに合った法人保険を選んで加入する

法人向けの生命保険・医療保険等は「法人保険」と言われます。会社の経営者・役員等に万一のことがあった場合の事業保障、役員退職金の積立、従業員の福利厚生等の役割があります。

法人保険は厳密には「節税商品」ではありませんが、よく「節税対策」に有効だと言われるものなので、取り上げて解説します。

法人保険の中には、保険料の全部又は一部が損金に算入される商品があります。適切なタイミングで解約すれば、保険料総額の一定割合を「解約返戻金」として受け取れます。

なので、普段からの節税対策としてよく利用されるし、決算期末直前に大幅な黒字を一気に解消するための駆け込み的節税対策として法人保険に加入するということもよく行われています。

しかし、保険料の支払いをしている段階では「課税の繰り延べ」にすぎないことに注意が必要です。

つまり、保険料の全部又は一部を損金に算入できる場合、保険料の支払いの時点では一時的に税金を安くできますが、後で保険金や解約返戻金を受け取れば益金(雑収入)が計上され、一度にその分の税金を払わなければならないことになるのです。

それを避けるには、解約返戻金を受け取るのと同じ年度に、退職金を支給したり、新たな事業への投資をしたりして、損金に算入する必要があります。このような計画を立てることを「出口戦略」と言います。

現在は、「事業保障」「退職金の積み立て」「相続・事業承継対策」といった、本来の利用目的に利用する限りで、節税の効果が得られるような税制にシフトしてきていると言ってよいでしょう。「節税」というよりもむしろ、将来を見据えた活用が大切です。

また、2019年10月に、損金算入ルールが大きく変わり、ごく一部の限られた保険商品を除いて、損金算入割合が高い商品は解約返戻金の返戻率が低くなっています。

現時点での法人保険の活用方法、組み方については、詳しくは「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」「法人が医療保険を活用する3つの方法と損金算入ルール」をご覧ください。

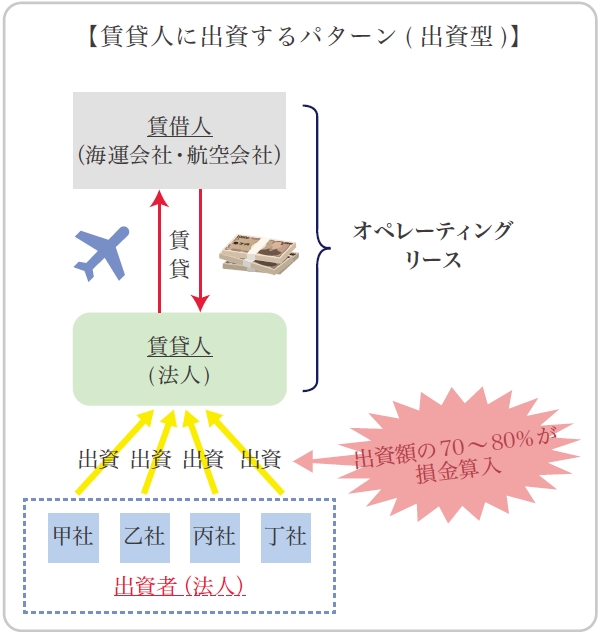

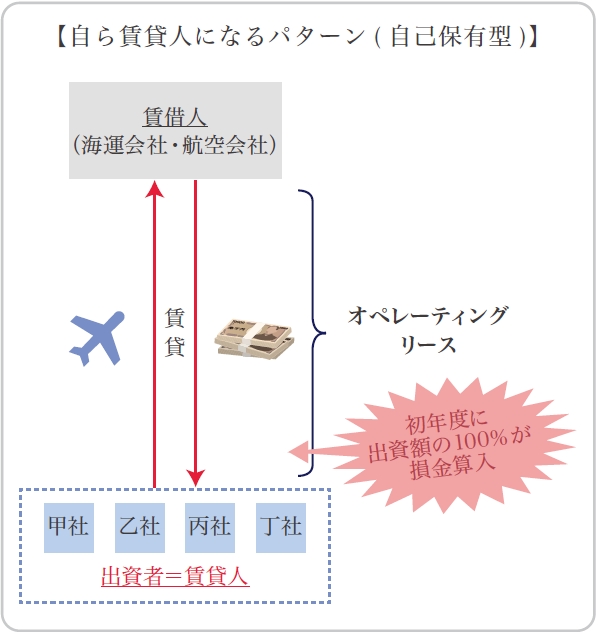

テクニック20.オペレーティングリースへの出資で一気に700万円~数億円を損金算入する

減価償却のしくみを利用して一気に数百万円~数億円を損金に算入できるオペレーティングリースによる節税方法があります。

これは、単年度だけ突発的に大きな利益が出てしまった場合の節税対策として有効です。

オペレーティングリースは、航空機、船舶、海上輸送用コンテナ等の物件を、一定期間、お金を取って貸す(賃貸)というものです。

貸す側を「賃貸人」、借りる側を「賃借人」と言います。賃借人は航空会社や船会社です。

オペレーティングリース節税には、賃貸人(法人)に出資するパターン(出資型)と、自ら賃貸人になるパターン(自己保有型)の2つがあります。

【出資型のイメージ図】

【自己保有型のイメージ図】

出資額は最低でも1,000万円からです。上限はありませんので、場合によっては億単位のお金を出資し、巨額の損金を作ることもできます。

また、最終的に出資額の100%前後が戻ってくる可能性が高いものです。

ただし、リスク・注意点もあり、それらを理解して出資する必要があります。出資型については「オペレーティングリースの節税の仕組みと具体的な活用術」、自己保有型については「初年度損金率100%!小型航空機・ヘリコプターのオペレーティングリースによる節税のすべて」をご覧ください。

3.「節税」もどきにご用心

ここまでお読みになってお分かりになったと思いますが、節税とは、会社を経営する上で何らかの目的がある時に、必要な範囲でできるだけ税金を節約する方法を選ぶというものです。

「節税」のみを目的として経営上必要もないのに出費をするのであれば、それは単なるキャッシュフローの無駄遣いです。そんなことに回すキャッシュがあるならば、事業資金に充ててより多くの利益を出してキャッシュを増やした方が有益なのは間違いありません。

うまい話には必ず落とし穴があります。「節税」もどきにはくれぐれもご注意ください。

まとめ

以上、法人税の節税方法のうち、特に重要な20のテクニックについて、「節税の効果が永久に続くか」「いつやるか(TPO)」「キャッシュが必要か」という3つのポイントから説明してきました。

最低限、この3つのポイントからとらえることを心がけておけば、どのような節税方法も、それが本当に役に立つのかある程度判断できるはずだと自負しています。

実際に日夜会社の経営の舵取りをしているのは経営者の皆様です。税理士等の専門家に丸投げするのではなく、是非、この記事で紹介した3つの視点をもって、主体的に節税対策を考えるようにしていただけたらと思います。