次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

医療保険とがん保険は、どこが違うのか、どちらが重要なのか、どのように検討すれば良いのか、いまいち解りにくいと思います。

結論からお伝えすると、がん保険の方が医療保険よりも遥かに重要です。なぜなら、医療保険が主にカバーする入院・手術の費用は、社会保障制度と貯蓄でかなりの部分を賄えます。これに対し、がんは治療が長期化する傾向がある上、闘病期間中、働けなくなり収入が減ってしまうリスクが大きいからです。

そこで、この記事では、医療保険とがん保険の違いについてお伝えした上で、なぜ医療保険よりもがん保険が重要なのか、具体的に解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

たまに「がん保険は不要だ。」などの発信を見ることがあります。

しかし、FPとして、様々な家庭の状況を知る立場から言わせていただくと、がん保険が不要と発信しているような方は、保険のことを全く何もわかっていないのです。

現に、がん保険に入っていたことによって経済的に助けられたという方がたくさんいらっしゃいます。一方で、がんになってから治療費や生活費に苦労し、がん保険に入っていなかったことを後悔している方もいらっしゃいます。

大切な保険選びで失敗しないために、ぜひ最後まで真剣にお読みください。

医療保険とがん保険の違いを簡単にお伝えすると、医療保険はすべての病気・ケガに広く浅く対応していて、がん保険はがんの治療に特化しているということです。

実際の商品で比較してみましょう。

たとえば、30歳の男性が、ほぼ同じ保険料で医療保険とがん保険に加入すると、それぞれ、以下のように保障内容が大きく異なります。

医療保険に月々保険料3,047円で加入した場合の保障例【A生命の例】

| 支払い事由 | 支払い限度 | 保険金額 |

| 入院給付金 (病気・ケガ) |

1入院当たり60日 | 1日あたり10,000円 |

| 手術給付金 | 回数無制限 | 種類により5万~20万円 |

| 先進医療 | 通算2.000万円まで保障 | 先進医療の技術寮 |

がん保険に月々保険料3,019円で加入した場合の保障例【B生命の例】

| 支払い事由 | 支払い限度 | 保険金額 |

| がんと診断された時 (上皮内新生物含む) |

回数無制限 (2回目は2年経過以降) |

100万円 |

| 抗がん剤治療給付金 | 回数無制限 | 月10万円 ~ |

| 放射線治療給付金 | 回数無制限 | 月10万円 ~ |

| がん先進医療 | 通算1.000万円まで保障 | がん先進医療の技術料 |

医療保険はがんを含む病気やケガによる「入院・手術」のみを「広く・浅く」保障しています。

これに対し、がん保険は保障の対象をがんに限定して、典型的な治療を「狭く・深く」保障していると言えます。

がん保険で特徴的なのは、がんと診断された時点でまとまった一時金が支給される「がん診断給付金」と、抗がん剤治療や放射線治療を受けた月は、それぞれ月10万円ずつなどまとまった額の給付を受けることができる「治療給付金」です。

この違いが、そのまま、医療保険とがん保険の必要性・優先順位の違いに反映されます。

どういうことなのか、次に検証します。

まず、一般的に病気・ケガで入院・手術を受ける場合(医療保険の出番)と、がんになった場合(がん保険の出番)の医療費や収入への影響の違いを知っていただきましょう。

のそれぞれについて、説明します。

まず、全ての病気やケガを含めた入院治療費の平均と、がんの治療費の平均を見てみましょう。

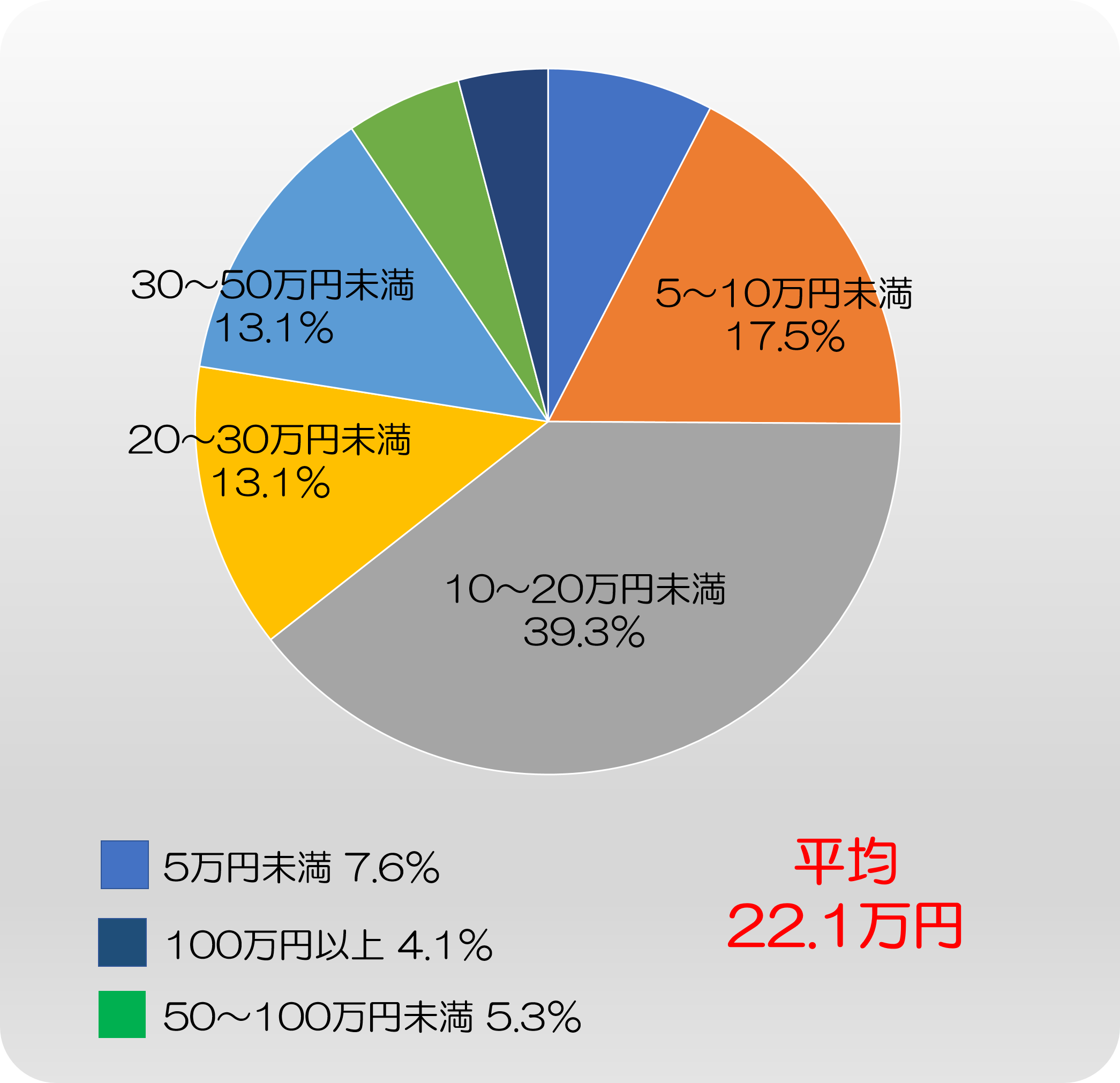

以下の図は、直近で入院した方の中から無作為に抽出した439人の方へ、入院治療に関する全ての費用の合計がいくらだったかを聞いたアンケート結果です。

【直近の入院時の自己負担費用】

入院時の費用の平均は22.1万円です。これには単なる入院治療費だけではなく、差額ベッド代や家族の交通費も含まれています。また、公的な保障の一つである「高額療養費制度」を使わなかった方も含まれている上での平均費用です。

ここで高額療養費制度について簡単に説明します。

高額療養費制度は、その月にかかった医療費の自己負担額が高額になった場合、申請すれば一定の金額を超えた部分が戻ってくるという制度です。詳しくは『高額療養費制度とは?医療保険より前に知っておきたい活用のポイント』をご覧ください。

たとえば、年収600万円のご家庭の場合、高額療養費制度を使うと月の医療費は最大でも8万円台前半が限度です。なお、食事代や、個室に入る場合の「差額ベッド代」は適用外です。

上図の平均費用は高額療養制度を使わなかった方も含まれているので、実質の負担額はもっと少ないだろうと思います。したがって、厳密には22.1万円よりも低くなるはずです。

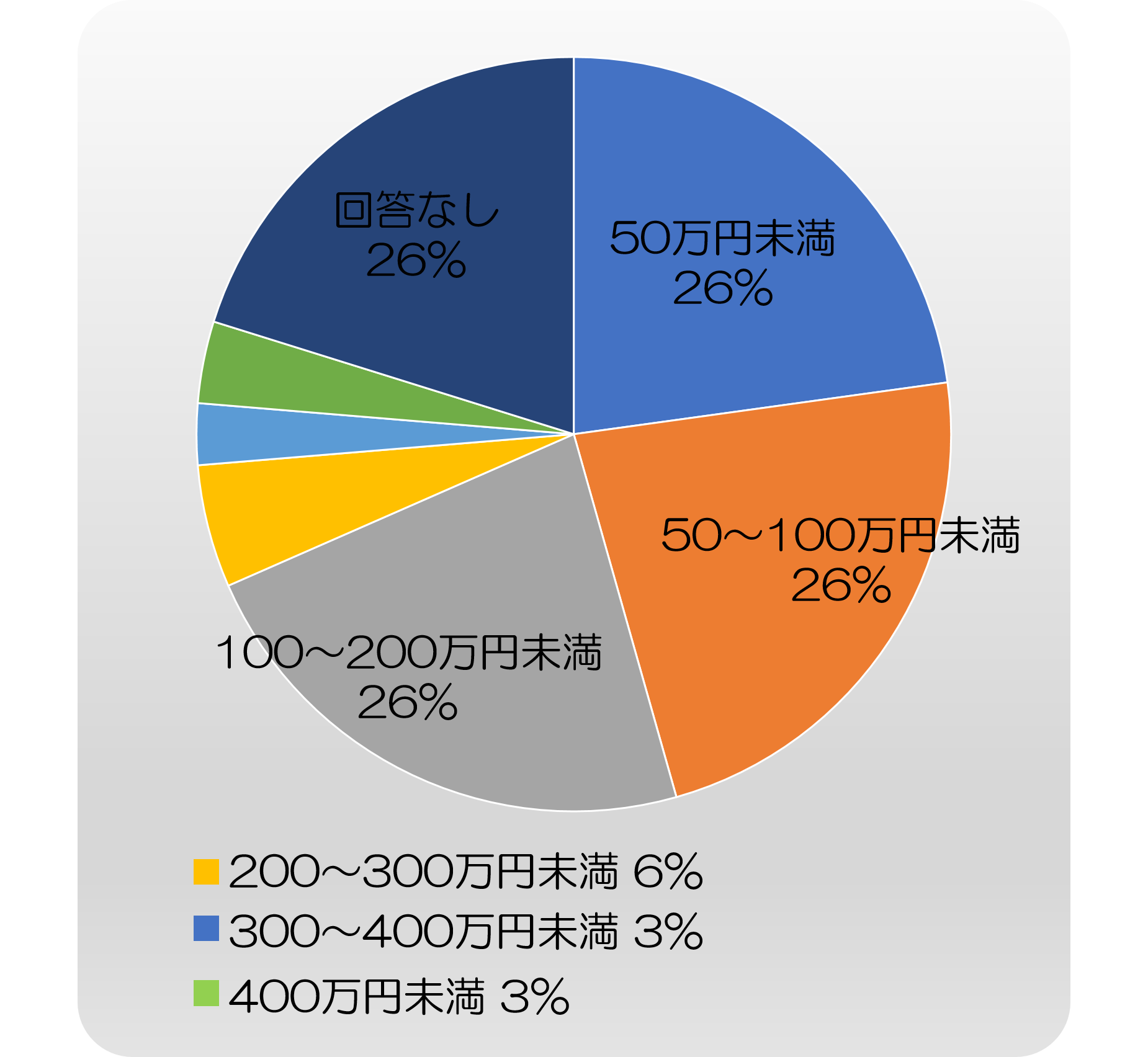

以下の図をご覧ください。これはがん政策情報センターによる『がん患者意識調査』のものです。がんになった1,600人に、実際にかかった治療費をアンケートをした結果を表しています。

平均約115万円となると、貯蓄から治療費に充てるのはかなり厳しいです。

全ての病気・ケガでの入院治療費の平均と比べて大きな開きがあります。

ここで知っていただきたいのは、がんの治療費100万円以下の方は、最初の手術や入院でがん治療が終わり、抗がん剤や放射線治療の必要がなかった方だということです。

一方、治療が長引いて、抗がん剤治療や放射線治療に移った方は100万円から500万円の治療費がかかっています。

入院時は仕事ができなくなるので、よほど有給が残っていない限りは、入院中の収入が減る方が多いと思います。なので、入院した場合に期間がどれぐらいになるのかも気になります。

そこで、入院日数に関するデータをご覧ください。

まず、全ての病気・ケガの入院日数をご覧ください。

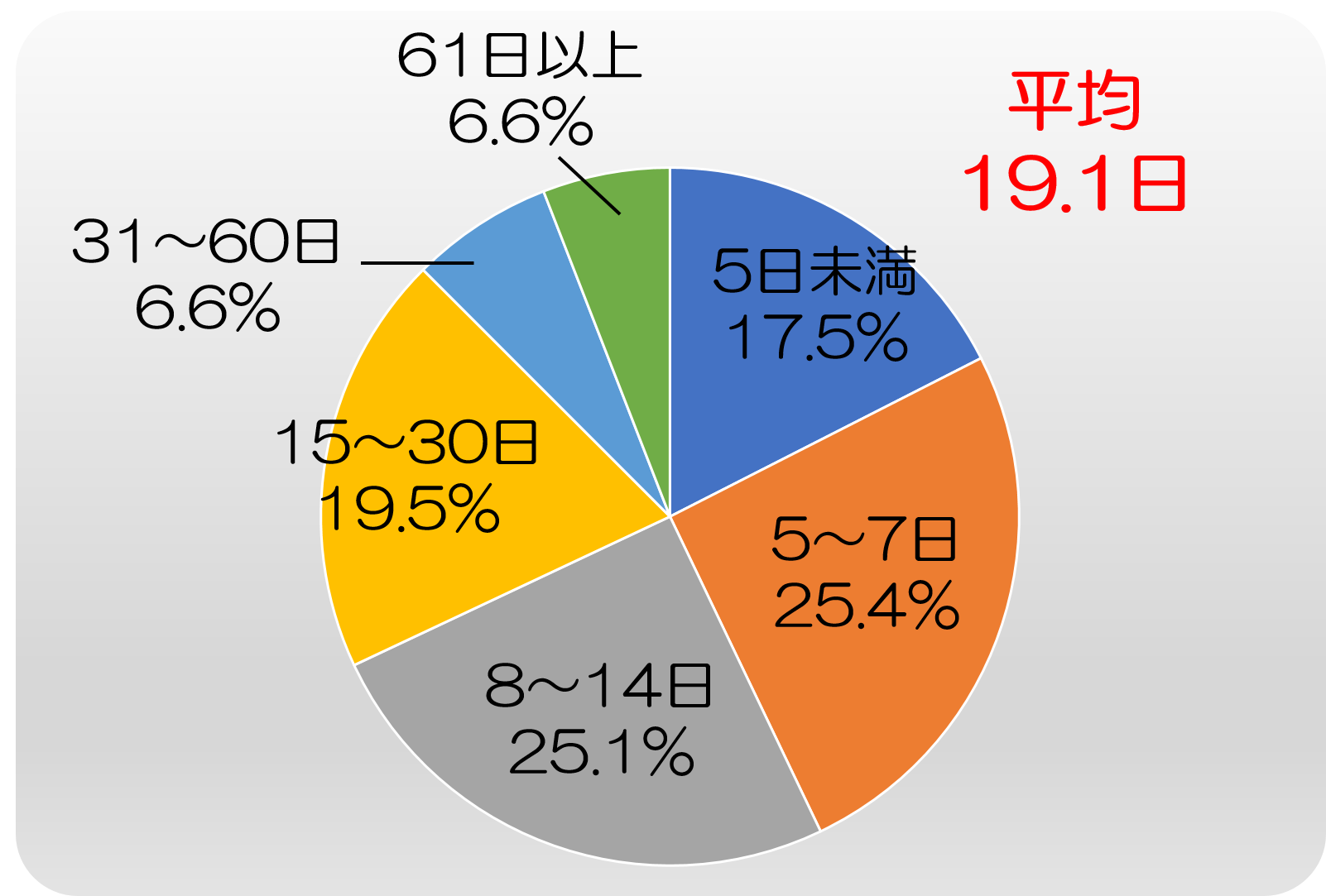

以下は、直近で入院した方の中から無作為に抽出した594人の方を対象に、入院日数のアンケートを行った結果です。

【直近の入院時の入院日数】

全体の約90%が30日以内で退院しています。しかも、全体の約70%が14日以内です。

30日以内の入院であれば、なんとか、有給を使ったり貯蓄を切り崩したりして乗り切れる方が多いと思います。

これに対し、がんの治療にかかる日数をご覧ください。

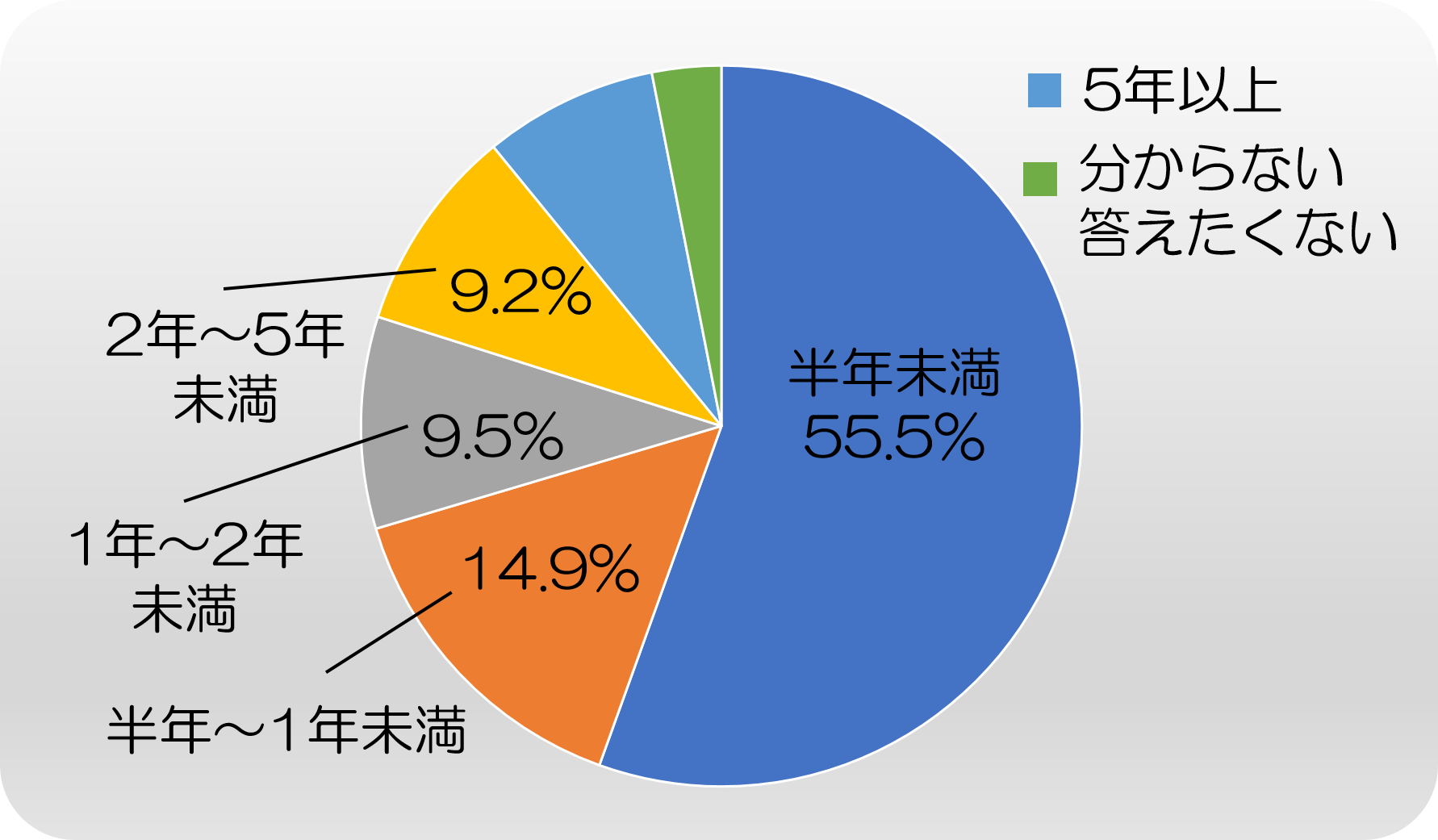

以下はメットライフ生命によるアンケート結果のデータです。がんの治療にかかる期間の平均をまとめたものです。

【がんの治療期間の割合】

半年未満で治療が終了するのは55.5%だけです。しかも、この方の中には、発見が手遅れで亡くなってしまった方も含まれます。

「分からない・答えたくない」を除けば、40%を超える方が、治療が半年を超えて長期化しているのです。

次に、病気になったことによる逸失収入の違いを見てみましょう。このデータが最も衝撃的かもしれません。

逸失収入とは、病気にならなかったら本来得られていたはずの収入を言います。言い換えると、病気になったことで得られなくなった収入のことです。

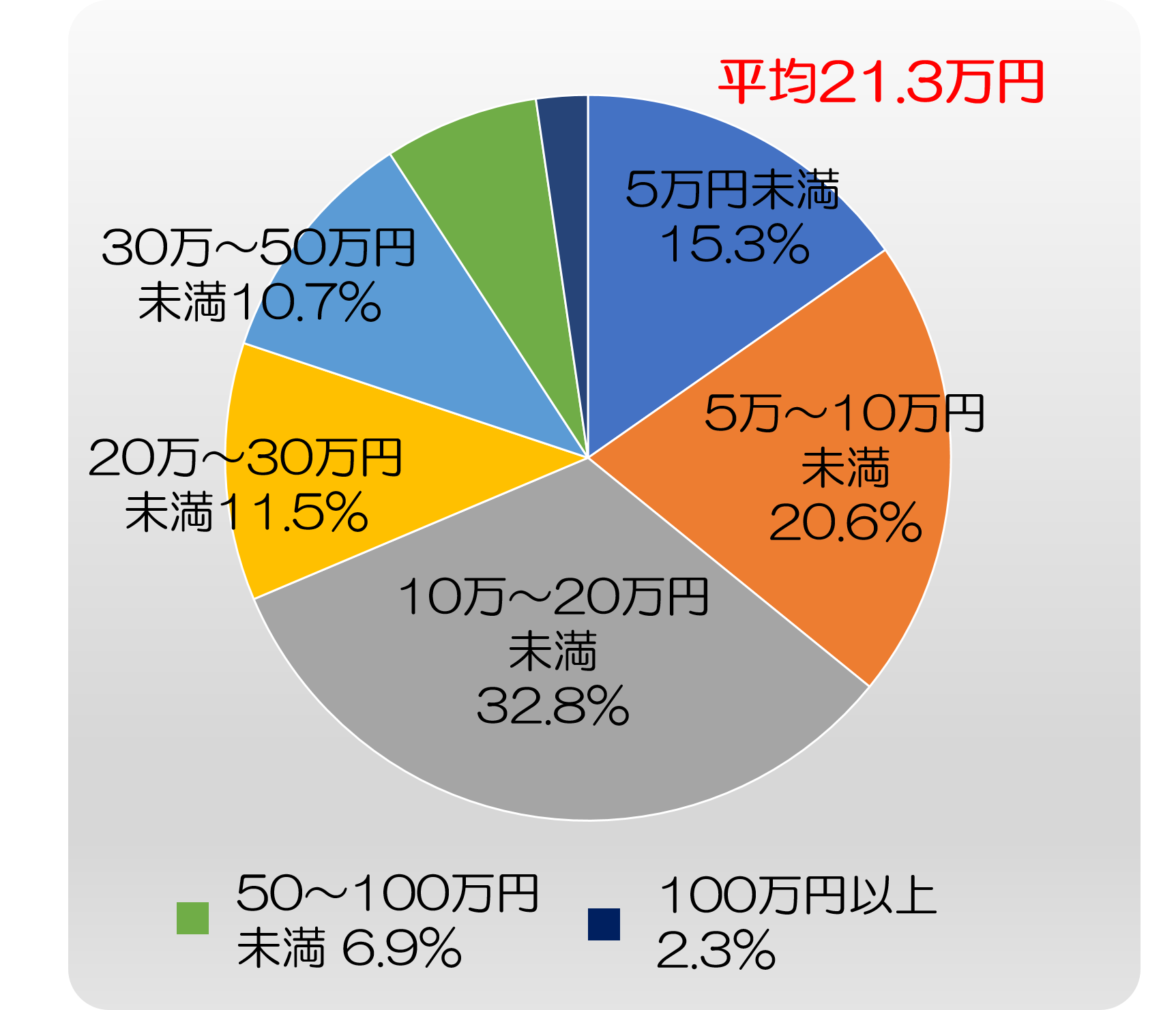

以下は、直近で入院した方の中から無作為に抽出した131人を対象として、入院や治療による逸失収入の合計額を聞いたアンケート結果です。

【直近の入院時の逸失収入】

平均の逸失収入は21.3万円です。また、全体の9割以上が50万円未満の逸失収入に留まっています。

さらに、公的保障として傷病手当金の制度があります。これは、思わぬ病気やケガで働けなくなった場合に国から受け取れる手当です。おおよそ月収の2/3を受け取れます。詳しくは『傷病手当金とは?支給額と支給期間と押さえておきたい申請の方法』をご確認ください。

このデータの元の資料では、この逸失収入が傷病手当金申請前のものか後のものかの記載はありませんでした。しかし、個人的に、私が医療保険のお手伝いをした方が入院したケースから推察すると、上記金額は傷病手当金申請前のものだと思います。

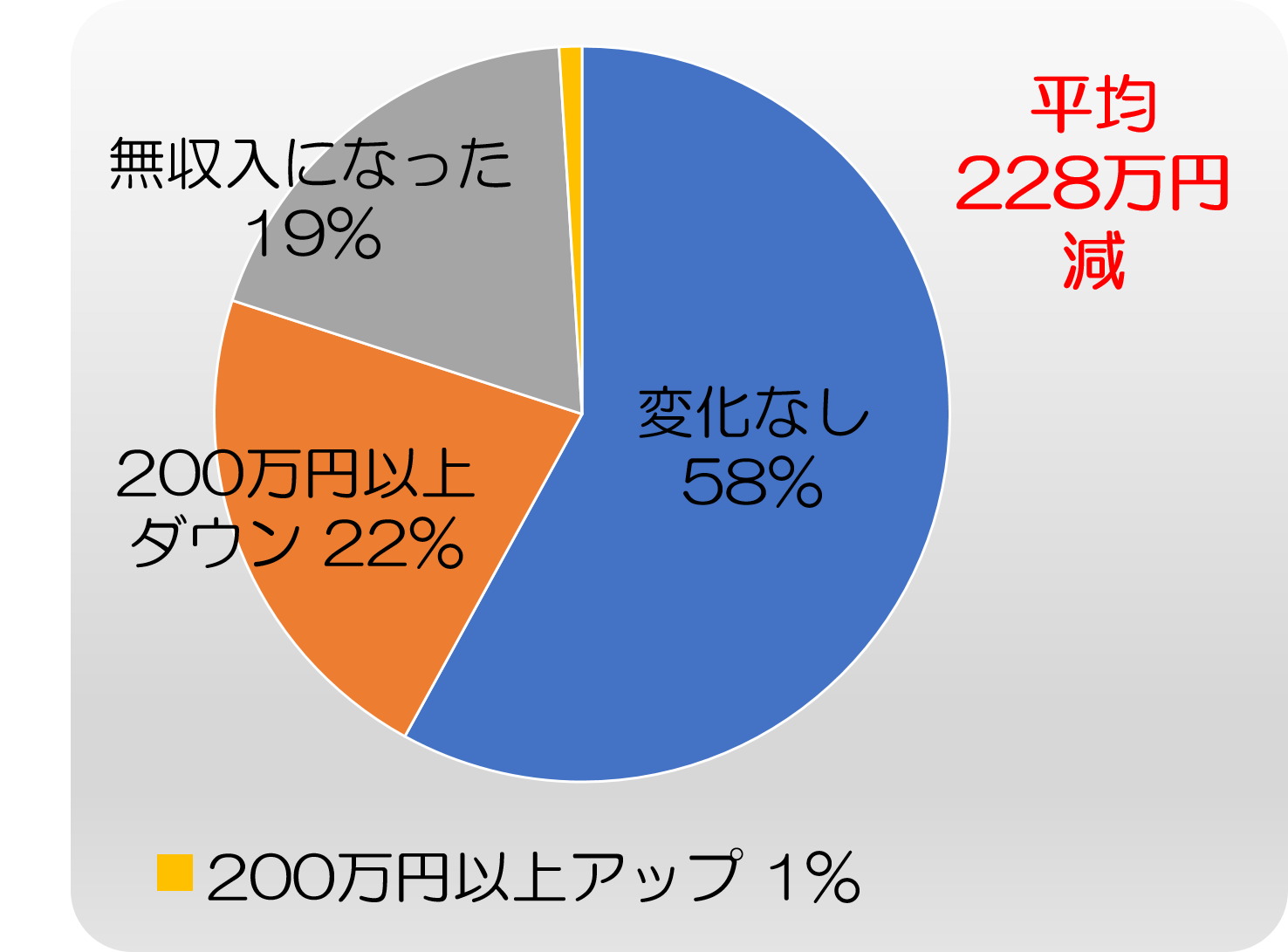

次に、がんと診断された方の前後の収入の変化を見てみましょう。下図は、厚生労働省の『治療と職業生活の両立等の支援 の現状について』のデータです。

【有収入者の診断前後の収入変化】

これによれば、がんと診断された後に、平均228万円も年収が下がっていることが分かります。

この数字は大きなものと捉えるべきだと考えられます。なぜなら、手術だけで治る方も含まれているからです。

もしも、抗がん剤治療や放射線治療まで進んだ方の中だけで統計を取ると、収入が減少した方の比率は遥かに高くなると思います。

治療費の平均が約115万円であるのに加え、年収が平均228万円も下がることを考えると、自分自身も家族も、経済的に大きなダメージを受けるリスクがあると言えます。

以上、データが示すように、病気・ケガで入院する場合、一般的には家族の生活が困窮するとは必ずしも言えません。しかし、がんになったら、生活も家計も大きなダメージを受けるリスクがあるのです。

しかも、がんは一生涯のうちに2人に1人が罹患する病気です。

だからこそ、私は、医療保険よりもがん保険を選んで加入することを強くお勧めしています。

それでは、医療保険とがん保険はどのように使い分けをするべきでしょうか。

さて、今、あなたが医療保険やがん保険に関して調べているということは、将来の病気や治療費、その際の家族の生活などに対して不安を持たれているからだと思います。

下のリストをご覧ください。こちらはケガや病気の際にどんなことが不安かを聞いたアンケート調査の結果です。

【ケガや病気に対する不安の内容】

これを見ると病気やケガに対する不安は、以下の3つに分類することができます。

結論からお伝えすると、最初の不安に対する解決策が医療保険です。二番目の不安に対する解決策ががん保険です。

そして、最後の不安に対しては、そもそも医療保険でもがん保険でもなく、所得補償保険または就業不能保険が最も良い解決策でます。

それぞれ説明します。

医療保険が守るものは、上記の悩みの中で、「現在の準備では費用がまかなえない」「保険対象外の差額ベッド代がかかる」「家族の見舞いなど付随的費用がかかる」です。

しかし、現在ある程度の貯蓄があれば、病気になったからといって、いきなり生活が破綻するという状況にはなりません。

そういう方は、医療保険が絶対に必要というわけではありません。医療保険よりもがん保険を先に検討すべきです。

また、もし何らかの病気やケガになってしまったら、日本では、公的医療保険以外にも、治療で仕事を休んでいる間の収入を補填してくれる傷病手当金や、月々の医療費の上限を一般家庭で8万円台に抑えてくれる高額療養費制度のような誰でも使える公的保障が充実しています。

このことも、医療保険の必要性を下げていると言えます。

つまり、今、現在、貯蓄がほとんどなく、もし病気になってしまったら治療費さえ払えないという方には医療保険が必要だと言えます。

がん保険の主要な役割は、がんの長期化によって治療費の負担がかさむリスクをカバーすることです。

がんになって、手術だけでは腫瘍を取りきれず、抗がん剤治療や放射線治療が必要になった時に、一家が経済的な困窮状態に陥らないようにすることです。

がんは他の一般的な病気と違い、国民の2人に3人がかかる病気です。そして、がんになった場合、45%の方は治療が長期化します。そのため、治療費も高額になりやすくなります。

一般的な病気の場合、平均の入院費用は22.1万円ですが、がんの平均治療費用は約115万円と約5倍もの違いがあります。さらに、がんは治療が長引くと、副作用のある抗がん剤治療などがメインになるので、治療の間、今までと同じ水準の収入は期待しがたくなります。

そうなると、もはや患者本人だけではなく、その家族まで経済的に困窮してしまう可能性があるのです。このようにがん保険が守るのは、単にがんになった時の治療費だけではないのです。まさに、万が一の場合の、家族の生活も含めて守ってくれるものだと言えます。

上の表の悩みの中で、「障害などにより就労不能となる」「以前のように仕事に復帰できるかわからない」という悩みに対しては、医療保険やがん保険では不十分です。

所得補償保険か、就業不能保険(あるいは収入保障保険の就業不能特約)を検討することをおすすめします。

ただし、順番としてはがんになる可能性の方が、就業不能状態になる可能性よりも遥かに高いので、がん保険を先に検討して頂きたいのです。

ここまででお伝えした通り、一般のご家庭にとっては医療保険よりもがん保険の方がはるかに重要です。がん保険に加入しないままで、がんが見つかって、長期治療が必要になったら、家計は崩壊してしまいます。

子どもの教育プランや、ご夫婦の老後のプランなどもすべてが崩れ去り、日々の治療と生活さえままならなくなる可能性があります。がん保険は、そうしたことが起こらないように、例え、がんが見つかったとしても、家族で共に支え合い暮らしていくための保険です。

がん保険は独身の方にとっても重要です。がんになったら親に家計が崩壊するぐらいの負担をかけてしまいます。

私は、がん保険を家族の絆を守り、強くするための保険だと考えています。なぜなら、実際に私ががん保険のお手伝いをさせて頂いた方が、その後、がんになって闘病生活に入った時に、「本当にがん保険に入っていてよかった」と皆様が仰られるからです。

医療保険は、これと比べると重要度は大きく下がります。一般的な病気で入院が必要になったとしても、それだけで家計が崩壊することは、ほぼないからです。30万円程度であれば、ご夫婦や家族で力を合わせて何とか用意することも可能でしょう。

決して、家族の将来に修復可能なダメージを与えるものにはなりません。

どうか、がん保険から検討するようにしてください。一度がんになってしまったら、もう手遅れなのです。そうならないためにも、プロのFPとして切に願います。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照