次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

掛け捨て型の生命保険は積み立て型の保険より損というイメージをお持ちではないでしょうか?

しかし、はっきり言わせていただくと、掛け捨て型こそが真の意味での生命保険です。積み立て型は使い道が限られており、「おまけ」のようなものです。

保障と貯蓄とは、原則として別々に考えるべきものです。

この記事では、掛け捨て型の生命保険について、積み立て型との比較も踏まえながら、メリットの大きい活用法をお伝えします。

保険の教科書 編集部

最新記事 by 保険の教科書 編集部 (全て見る)

目次

掛け捨ての生命保険には2つのタイプがありますが、共通の特徴があります。

メリットと注意点をそれぞれ一点ずつお伝えしますので、必ずご確認ください。

掛け捨て生命保険の最大の魅力は、その保険料の安さにあるでしょう。

特に、子育て世代の方で、住宅ローンやお子様の学費などで出費が多く収入が安定しないようなケースでは、できるだけ保険料を抑えたいものです。

では、実際いくらくらいになるのでしょうか。以下の例で、A生命の掛け捨て型の保険(定期保険)と、積み立てタイプの生命保険(終身保険)と比較してみましょう。

1.1.1.掛け捨ての保険の保険料

まず、A生命の掛け捨ての保険「定期保険」について見てみましょう。

保険料の払込期間と保険期間が60歳までだと、保険料は月3,040円です。

これを、ほぼ同じ保障内容の積み立て型の生命保険と比べてみましょう。

1.1.2.積み立て型の保険

積み立て型の保険は「終身保険」です。

終身保険は、保障は一生涯続く保険です。ただし、多くの場合、保険料の払込期間を「60歳まで」などに設定し、払い終えた後に解約して、「解約返戻金」を受け取るケースが多いです。

この終身保険だと、保険料は月26,760円です。

一目瞭然ですが、保険料は掛け捨ての保険の約9倍にもなります。

この金額を毎月支払い続けるのはけっこう大変です。

働き盛りの間に1,000万円の保障を備える、という点においては、圧倒的に掛け捨て型の生命保険の方が割安であることが分かります。

したがって、自分の身に万一のことがあった場合にご家族の生活をしっかり守れる保障を準備するには、掛け捨ての保険を活用せざるをえません。

次に、掛け捨ての生命保険の注意点です。

保険期間が「10年」「15年」等の場合は、更新時に保険料がアップします。

契約する時は保険料が安いと感じても、更新を重ねると徐々に保険料が高くなり、毎月の支払いが厳しいと感じて見直しの相談にいらっしゃるお客様はとても多いです。

たとえば、35歳男性・標準体(割引なし)の方が、保険金額1,000万円(月払)、保険期間10年の保険に加入すると、保険料は以下のように値上がりしていきます。

35歳の契約時と比べ、55歳以降は3倍を超える保険料になってしまいました。

とりあえず直近10年の保険料を抑えたい、という方には10年更新タイプも良いと思います。

ただし、契約の時点で、「60歳まで」など、保障が必要な期間が分かっている方は保険期間を年齢で定めることもできます。

以下は先ほどと同じく35歳男性で、保険金額1,000万円、保険期間を60歳までにした場合の月払いの保険料です。

保険期間を「●歳まで」と年齢で決めるときに注意していただきたいのは、その年齢になった時点で保障が終了となり、更新はできないということです。

なので、何歳までいくらの保障が必要なのかということについては、じっくりと検討する必要があると言えるでしょう。

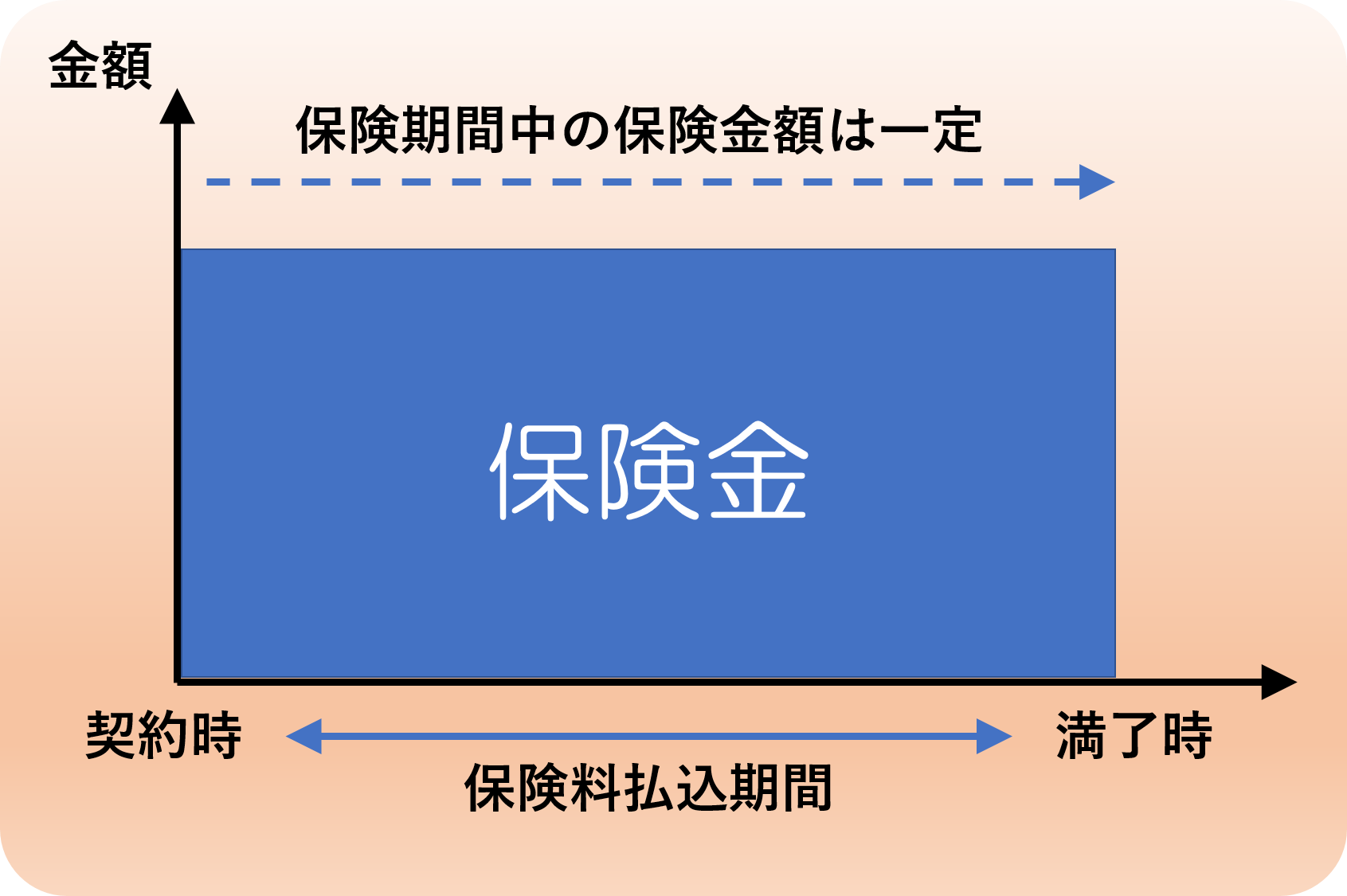

次に、掛け捨ての生命保険の種類についてお伝えします。大きく「定期保険」「収入保障保険」の2種類に分けることができます。

定期保険は、保険期間中、自分の身に万一のことがあったら、ご家族がいつでも一定の額を受け取れる保険です。

以下の図をご覧ください。イメージは「四角形」です。

こちらにあるように、保険期間中であれば、何歳でも、決まった保険金額をまとまって受け取れるのが最大の特徴です。

保険期間を10年満了・20年満了と年数で決めるタイプと、60歳満了・65歳満了のように年齢で決めるタイプとがあります。

なお、定期保険の中には途中で解約した時に「解約返戻金」と言って、ある程度のお金が戻ってくるタイプもあります。

しかし、最近では、保険料を少しでも節約したい、というお客様のニーズに合わせ、解約返戻金が全くない代わりに、より保険料を割安にした商品が主流になっています。

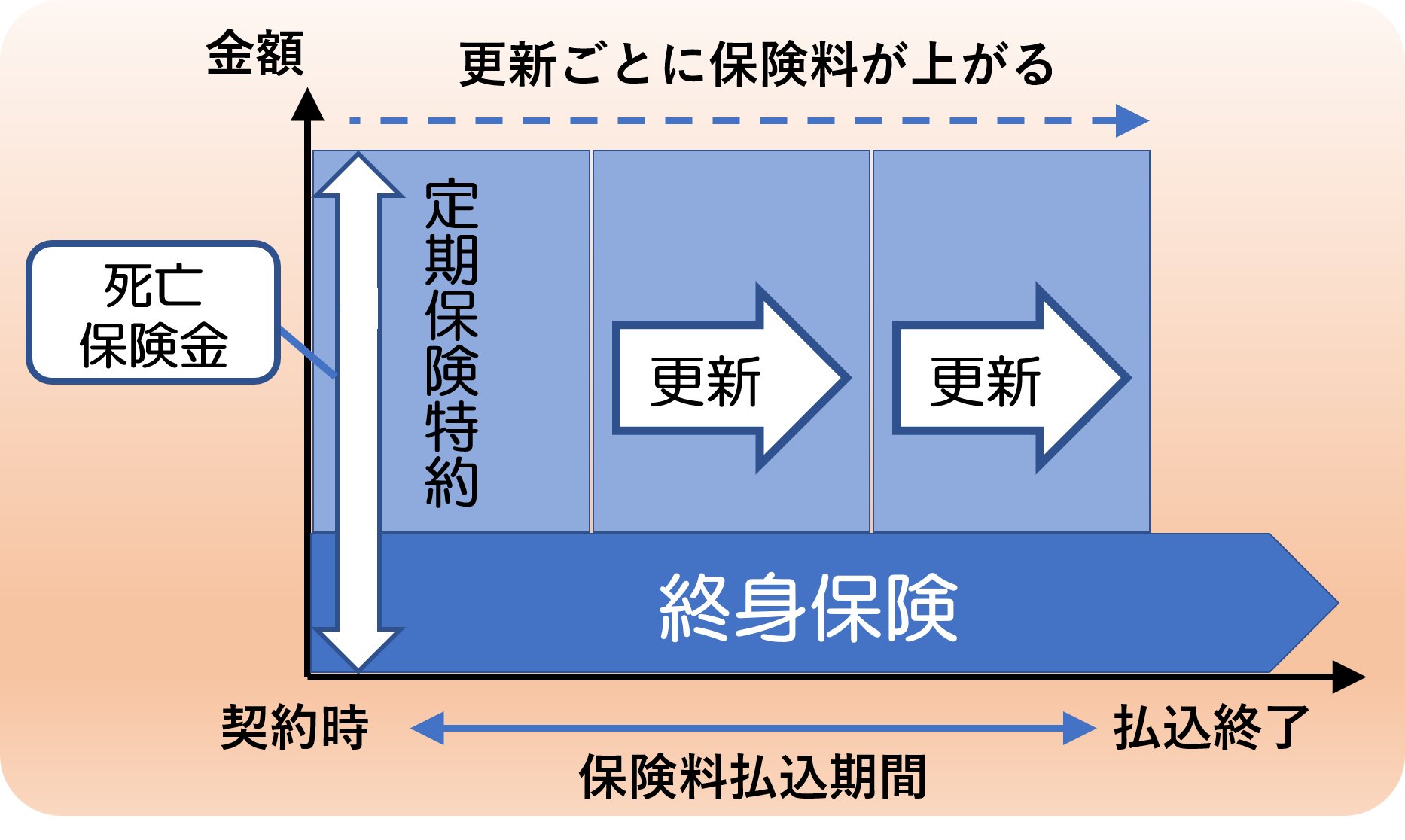

「四角形」の定期保険についてお伝えしましたが、ここで、注意していただきたい保険があります。

「定期保険特約付き終身保険」という保険です。少し前まで大手生命保険会社で主流となっていたものです。

「終身保険」というと、上でお伝えしたように積立型の保険のイメージがあります。

ただし、「定期保険特約付き終身保険」は、小さな終身保険に「特約」として大きな定期保険がセットされているものです。

ほとんどの部分が定期保険なので、その基本的な仕組みは定期保険とほとんど変わりません。

つまり、10年更新や15年更新で、そのたびに保険料が大幅に上がっていくということです。

この定期保険特約付きの終身保険に加入している方で多いのが「保障が一生涯続くので安心!」と思っていたら、更新で保険料が高くなって払いきれなくなってしまったり、保障が終了してしまったりして、慌てて見直しをするケースです。

「要注意!定期保険特約の必ず知っておくべき3つのこと」も合わせてご覧ください。

もしも思い当たることがあれば、保険証券を確認してみてください。

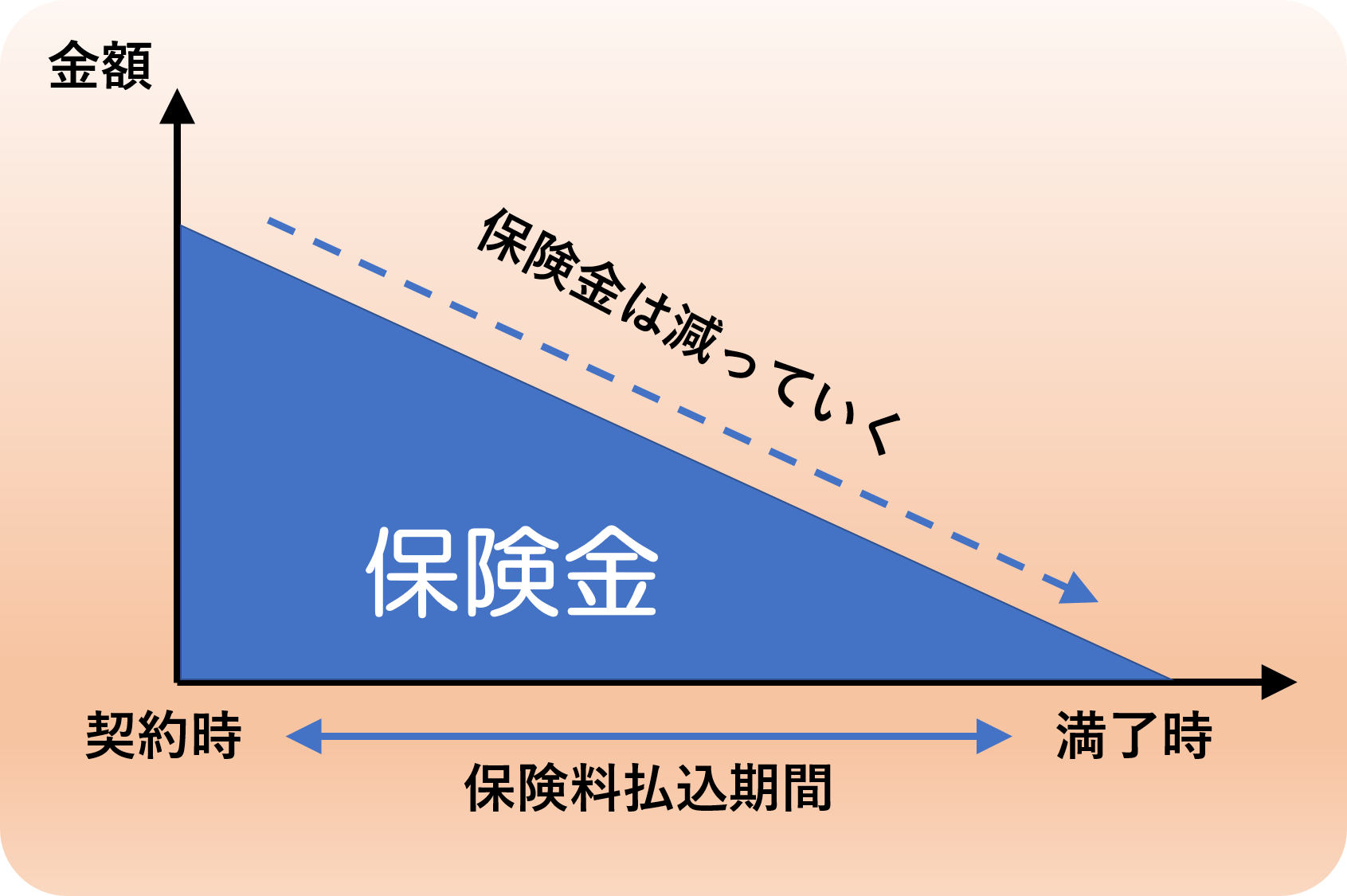

次は収入保障保険です。

収入保障保険は、自分の身に万一があったら、その時から保険期間が終わるまで、ご家族が毎月給料のようにお金を受け取れる保険です。

無事に過ごせば、毎月、保険金額の総額が減っていく計算になります。

こちらのイメージは「三角形」です。

定期保険との大きな違いは、保障がどんどん小さくなっていく点です。その分、保険料も割安になっています。

保険金の受取については、原則として毎月決まった額をお給料のように受け取るようになっています。

ただし、必要に応じて一括受取も可能です。詳しくは『収入保障保険とは?知っておきたいしくみと活用法のポイント』をご覧ください。

このように、掛け捨ての生命保険には大きく2つのタイプに分けることができます。

一度、ご自身の保険がどれになるのか是非一度ご確認をしてみてください。

定期保険と収入保障保険のどちらがニーズに合っているかを確認するには、「定期保険とは?しくみと2つのタイプと活用のポイント」をご覧ください。

最近は収入保障保険に取って代わられつつありますが、「逓減定期保険」というものもあります。

収入保障保険との違いは、遺された家族が保険金を一括で受け取れる点です。ただし、その分、収入保障保険よりも保険料が高くなります。詳しくは「逓減定期保険とは?しくみと収入保障保険との違い」をご覧ください。

最後に、掛け捨ての生命保険が安くて良い物と分かっても、やっぱ積み立て型と迷ってしまう…という方のために、生命保険を選ぶポイントについて簡潔にお伝えさせていただきます。

一家の大黒柱がお亡くなりになった時、残された家族が困らないように生命保険に加入するのであれば、掛け捨ての生命保険を選ぶようにしてください。

1.1.で示した保険料例からも分かるように、ある程度まとまった額の生命保険を終身保険などの積み立て型で備えることは、保険料の差額から考えても現実的ではありません。

したがって、掛け捨ての保険できっちりと保障を準備することをおすすめします。

その時は、保険金額を何となく決めるのではなく、「いつまでに」「いくら」の保障が必要なのかを計算する必要があります。これを「必要保障額」と言います。

生命保険の必要保障額については詳しくは『生命保険の必要保障額|ムダをなくすために確認すべき4ステップ』で説明していますので、ここではごく簡単に説明させていただきます。

必要保障額は、家族構成・収入・資産状況・お子様の年齢などによって異なります。

一般的な計算方法は、「万が一の時に必要な遺族の生活費・必要資金の総額」から、「遺族年金・死亡退職金・預貯金などのあてにできる収入」を差し引いた額を必要保障額とします。

自分の身に万一のことがあった時に、ご家族にはその分の額が足りなくなってしまうということです。

ただし、この必要保障額は毎年下がっていきます。なぜならば、必要保障額はあくまでも現時点での計算で、何事もなく1年経てば、その1年分の生活費や教育費が不要になっていくからです。

こういったことから、掛け捨ての生命保険の中でも、オススメしたいのは保障額が少しずつ減っていく「収入保障保険」です。

定期保険でもまとまった保障を備えることはできますが、必要な保障を必要な時期だけ、と考えると、収入保障保険のほうがより効率的に保障を備えられます。

それでは積み立て型をおすすめするのはどんなケースでしょうか。以下の2通りです。

上で説明したように、積み立て型の生命保険は、保険料を払い終わるまで加入し続ければ、銀行に預けておくよりも積立の効率が良いものがあります。

リタイアした後の老後に備えて積立をしたいというのであれば、積み立て型も選択肢の一つです。

ただし、ふつうの「円建て」の保険は、マイナス金利政策の影響で、2017年以降、多くの保険会社が保険料の値上げと返戻率の引き下げを行った結果、以前ほどの魅力は失われています。

選ぶならば、変額、または米ドル建ての保険をおすすめします。

次に、葬儀代や墓代といった整理費用を残したい場合です。

先ほどお伝えした通り、積立型の保険は保険料がきわめて割高なので、自分に万一があった場合に遺族の生活費等をまかなうために活用するのは非現実的かつ非効率と言わざるを得ません。

積み立て型は、保障が一生涯続きます。そのため、掛け捨て型でカバーしにくい高齢で亡くなった際には、葬儀費用などの「整理費用」も、積み立て型であれば確実に家族へ遺すことが可能です。

整理費用を遺したいのであれば、積み立て型も選択肢かもしれません。

ただし、最近は掛け捨ての定期保険でも「90歳まで」というものもあり、そちらの方が保険料が割安です。そちらを選ぶのも十分合理的です。

編集長の身内の方の実話だそうですが、専業主婦の妻と幼い子ども3人がいる方で、積立式の保険(終身保険)にだけ、保険金額500万円で加入していた方がいます。

その方は、加入時になんとなく掛け捨てはもったいないと思い、保険の営業マンに「掛け捨てはもったいない。お金が貯まる方が良い」と言ったそうです。すると、営業マンは「それでは」と言って、その積み立て式の保険を提案したそうです。

500万円では、万一の場合の遺族(妻と子ども3人)の生活費等をカバーするのに到底足りないのは明らかです。もちろん、編集長がその方を説得し、その保険を解約して掛け捨ての保険に入り直していただいたのは言うまでもありません。

なお、編集長はことあるごとにその話をし、「保険の営業マンとしてのプライドがあるなら、なんとしても保障の重要性を説明して納得していただき、掛け捨ての保険をすすめるべきだったのではないか!」と言っています(少々耳にタコができましたが・・・)。

最後までお読みいただき、誠にありがとうございました。この記事では掛け捨ての生命保険の基本的な特徴と種類について、積立型の保険(終身保険)と比較しながらご案内させていただきました。

生命保険は車や洋服と違い、目に見えないもので、特に、掛け捨ての生命保険では保険会社にお金を寄付するように思えてしまい、何のメリットもないと感じる方もいらっしゃいます。

しかし、イメージしていただきたいのは、生命保険の保険料は水光熱費のようなものだということです。

しっかりとした生命保険に入っておけば、自分の身に万一が起きた時に、家族を経済的にしっかり守ってくれます。

特に、掛け捨ての生命保険は割安な保険料でまとまった保障を備えることができるので、小さなお子様がいて働き盛りで支出の多い世代の方にはピッタリです。

ただし、注意していただきたいのは、期間が決まっていることです。また、特に定期保険で「10年」など短期のものは、更新時に保険料が大幅アップします。

これに対し、掛け捨てでない生命保険は、現状、ふつうの「円建て」の保険は積立の効率が以前より低下していますので、「米ドル建て」または「変額」を検討することをおすすめします。ただし、貯蓄だけが目的ならば貯蓄にほぼ特化した「個人年金保険」もあります。

また、積み立て型の保険は一生涯保障が続くので、葬儀代・墓代といった整理費用を準備するのに使う方法もあります。ただし、これは定期保険でも90歳までならカバー可能です。

必要保障額や保険期間についてお悩みの方がいらっしゃいましたら、お気軽に連絡ください。私たちが丁寧にご案内させていただきます。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険は掛け捨てがベスト!積み立て型と比較した活用のポイント

掛け捨て型の生命保険は積み立て型の保険より損というイメージをお持ちではないでしょうか? しかし、はっきり言わせていただくと、掛け捨て型こそが真の意味での生命保険です。積み立て型は使い道が限られており、「おまけ」のようなものです。 保障と貯蓄とは

生命保険の中で注目されているのが「収入保障保険」です。 死亡保障の一種ですが、少ない保険料で大きな保障が受けられるのが特徴です。 多くの方におすすめしたい商品ではありますが、向き不向きがあります。 そこで、この記事では、収入保障保険の特徴

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

生命保険にかかる税金で損をしないため知っておきたい3つのこと

結婚したり、子供が生まれたりしたタイミングで生命保険に加入しようと考える人は多いでしょう。その目的は、万一の場合に家族の生活を守るためだと思います。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回はそんな生命保険

生命保険は、日本人の8割が加入されている最も基本的な保険とされています。 そして、生命保険を検討される方が、どれにするかを選ぶときに最初にぶつかるのが、「定期と終身のどちらにするか?」という問題です。 これを解決するには、定期と終身がどう違うの

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

変額保険とは?活用のメリット、リスクと対処法・選び方のポイント

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険と言われています。 マイナス金利政策が長く続いている中、積立型の保険は軒並み積立の効率が低下してきています。そんな中、変額保険が注目されてきています。 しかし、そもそもどんなもの

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

脱サラした私が「今聞けて良かった!」と愕然としたN家のリスクと保険の話

私はNと申します。41歳のフリーランスのウェブコンサルタントです、2年前に脱サラしました。家族は妻と子1人。秋にはもう1人生まれます。横浜市の家賃14万円の賃貸マンションで生活しています。 脱サラした直後、200万円くらいあった貯蓄がみるみるうちに3

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活