消防庁による「令和5年(1月~9月)における火災の概要について」(P4)によれば、令和5年(2023年)1~9月に起きた住宅火災の件数は8,157件だったとのことです。

住宅を新築した人にとって、火災による被害は決して他人事ではありません。また、火災だけでなく自然災害のリスクもあります。

家や家財を失ってローンだけが残った、ということにならないためにも、火災保険はきちんとかけておきたいものです。

とはいえ、いざ火災保険に加入するにしても、どのように設計し、選べばよいか見当もつかないことと思います。

そこで、今回は、住宅を新築した際に火災保険を選ぶために知っておきたいポイントや、保険料をできる限り抑える方法を解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|火災保険とは

火災保険というと、火災に遭った時の保険だというイメージが強いと思いますが、火災保険が補償するのは火災による損害だけではありません。

火災だけでなく、以下にあげるさまざまな損害を補償してくれる保険です。

家に関するあらゆるリスクを総合的にカバーしてくれる保険だと考えていただければけっこうです。

【火災保険の補償範囲】

| 火災 |

失火・もらい火によって生じた損害に対する補償

例:火災で家が焼けてしまった、など |

| 落雷 |

落雷による損害の補償

例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 |

破裂・爆発による損害の補償

例:ガス漏れで爆発し住宅に損害が生じた |

| 風災・雹災(ひょうさい)

雪災(せつさい) |

風・雹・雪による損害に対する補償

例:台風による強風で窓ガラスが割れた |

| 水濡れ |

漏水をはじめとした水漏れによる損害に対する補償

例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 |

台風・集中豪雨など水が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水をおこした |

| 盗難 |

盗難被害に対する補償

例:家に泥棒が入り、現金や家電製品などが盗まれた |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 |

騒擾・集団行為を原因とした暴力や破壊行為による損害を補償

例:デモによる暴動で家が壊された |

| 建物外部からの物体の落下・飛来・衝突 |

何がしかの物体が、建物の外からぶつかってきたときの損害を補償

例:家に自動車が突っ込んできた |

このように、火災保険は補償の範囲が広いため、最近では火災保険と呼ばずに「住まい(すまい)の保険」などとと言い換えて販売する保険会社も多くなっています。

建物や家財が被害を受けた場合に、その損害額だけでなく、それ以外に必要となる様々な費用を受け取ることができます。

1.新築住宅向けに火災保険を選ぶ際のポイント

住宅を新築した際に火災保険を選ぶ場合、最低限押さえておきたい基本的なポイントがあります。

このポイントを誤ると、せっかく火災保険に加入してもいざというときに補償が足りないということになってしまいます。

具体的に見直したいポイントは、以下5つです。

- 「新価」と「時価」では、「新価」を選ぶ

- 「建物」「家財」両方の補償をつける

- 「費用保険金」を含める

- 契約が自動継続となる特約をつける

- 地震保険をつけるか決める

以下1つずつ解説します。

1-1.「新価」と「時価」では、「新価」を選ぶ

火災保険で補償額を決める際の計算方法の種類として、以下「新価」「時価」の2つがあります。

- 新価:保険の対象となる住宅を改めて建て直す(買い直す)際に必要な金額

- 時価:住宅が損害を受けた時点での、その住宅の評価額

このうち「時価」は、経年劣化した分の価格を新築時の評価額から差し引かれることになります。

そのため仮に時価の補償を得られたとしても、その補償だけで住宅を立て直せる可能性は非常に低いです。

たいして「新価」であれば、経年劣化による減額はありません。

同じ住宅を建てるのに必要な費用を確保できます。

そのため新築の住宅向けに火災保険に加入するのであれば、「新価」での補償を選ぶのがおすすめです。

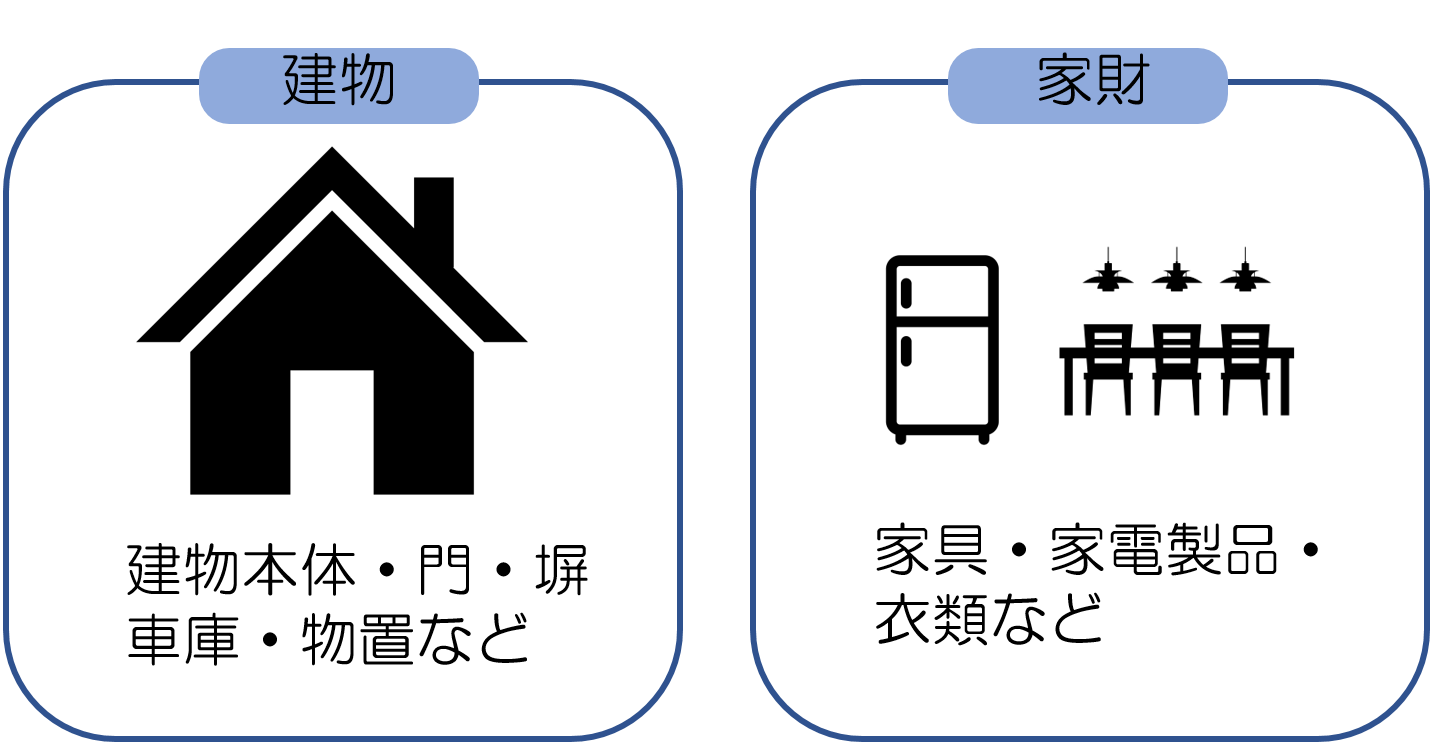

1-2.「建物」「家財」両方の補償をつける

火災保険では、補償の対象を「建物」「家財」のいずれか、もしくはその両方から選択します。それぞれの補償範囲は以下のとおりです。

たとえば火災で焼失した住宅の建物本体や車庫・物置などを補償してほしいのであれば建物を、家のなかにある家具・家電製品・衣類などを補償してほしい場合は家財に対する補償をつけます。

新築住宅の場合、建物はもちろんのこと、家財も新しくそろえることが多いのではないでしょうか。

仮にそれらが火災などで被害を受けた際に、改めてそろえ直そうとするとそれなりの費用になるでしょう。

そのため新築住宅で火災保険に加入するのであれば、「建物」と「家財」の両方に補償をつけることをおすすめします。

1-3.「費用保険金」を含める

火災保険では、火災などで損害を受けた建物や家財への補償以外にも、「費用保険金」と呼ばれる保険金を受け取ることが可能です。

「費用保険金」の種類として、主に以下があげられます。

臨時費用保険金

火災などで建物や家財に被害が生じた場合、それらを修理・買い替える以外にも出費が発生する場合があります。

臨時費用保険金とは、その際の費用をまかなうための保険金です。

たとえば、火事で建物が消失した際に、新しく住宅を建て直すまでの仮住まいの賃料などです。

残存物取片づけ費用保険金

火災や自然災害に遭った建物・家財を片付けるのに必要な費用をまかなうための保険金です。

このように火災などでは、家財・建物の修理などの費用以外にもお金がかかりますから、費用保険金を含めた契約にしておくことをおすすめします。

損害防止費用

損害が広がったり再発したりするのを防止するためにかかった費用をまかなうための補償です。

たとえば消火作業の際に使った消火器の消火薬剤の費用などがこれにあたります。

1-4.契約が自動継続となる特約をつける

火災保険の契約期間は、最長で10年間となっています。

もしも契約期間の更新を忘れてしまった場合、契約が消滅し、無保険になってしまいます。

そのため、自動継続の特約を付帯しておく方が安全です。

1-5.地震保険をつける

火災保険には、地震保険を付けることができます。また、地震保険は火災保険とセットでなければ入れません。

日本は地震大国と言われ、残念ながらいつどこで巨大な地震が発生してもおかしくありません。また地震で新築した建物が損壊したとしても、住宅ローンがなくなるわけでもありません。

そのため、地震に対する補償は確保しておきたいところです。

地震保険では、火災保険でカバーされない地震や津波、噴火などによる損害を補償します。ただし、受け取れる保険金は、あくまでも安定した生活を取り戻すためのものであって、建物を建て直したり家財を買い直したりする費用ではありません。

そのため火災保険で設定できる保険金額は、火災保険の30%~50%ほどに限られます。

しかし、そうは言っても、まとまったお金が受け取れると役に立つので、新築時に火災保険と一緒に加入することをおすすめしします。

地震保険は地震保険法にもとづき国と保険会社が共同で運営している制度であり、その補償内容や保険料は保険会社ごとに差はありません。

2.火災保険の保険料はどのように決まる?

火災保険が必要だとしても、気になるのは保険料がどのくらいになるかでしょう。

ここでは火災保険の保険料を決める、以下3つのポイントを紹介します。

- 火災に対する強度を示す「構造級別」

- 補償の範囲

- その他(所在地・専有面積など)

以下、1つずつ簡単に解説します。

2-1.火災に対する強度を示す「構造級別」

火災保険において、建物は、火災などに対する耐久性の強さに応じて以下3つの「構造級別」に分類されます。

| 構造級別 |

意味 |

| M構造 |

集合住宅(マンション・アパート)で、鉄筋コンクリート造等、耐火性のある素材で造られたもの |

| T構造 |

①戸建て住宅で、鉄筋コンクリート造等、耐火性のある素材で造られたもの

②鉄骨造の集合住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたさないもの

③木造の集合住宅・戸建て住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたすもの |

| H構造 |

木造の一戸建て・集合住宅で、耐火性に関する公的な基準を一切みたさないもの |

※一定の耐火性能をもつ建築物のこと。建築確認申請書の「耐火建築物」欄によって確認できる。

保険料はM構造が最も安く、T構造、H構造の順に高くなっていきます。

新築住宅で火災保険に加入する際は、あらかじめ構造級別がどれにあてはまるか把握しておくと、検討しやすくなるでしょう。

2-2.補償範囲

次に重要なのは、どこまでの損害を補償するかです。

もう一度、火災保険の補償範囲の一覧をご覧ください。

【火災保険の補償範囲】

| 火災 |

失火・もらい火によって生じた損害に対する補償

例:火災で家が焼けてしまった、など |

| 落雷 |

落雷による損害の補償

例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 |

破裂・爆発による損害の補償

例:ガス漏れで爆発し住宅に損害が生じた |

| 風災・雹災(ひょうさい)

雪災(せつさい) |

風・雹・雪による損害に対する補償

例:台風による強風で窓ガラスが割れた |

| 水濡れ |

漏水をはじめとした水漏れによる損害に対する補償

例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 |

台風・集中豪雨など水が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水をおこした |

| 盗難 |

盗難被害に対する補償

例:家に泥棒が入り、現金や家電製品などが盗まれた |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 |

騒擾・集団行為を原因とした暴力や破壊行為による損害を補償

例:デモによる暴動で家が壊された |

| 建物外部からの物体の落下・飛来・衝突 |

何がしかの物体が、建物の外からぶつかってきたときの損害を補償

例:家に自動車が突っ込んできた |

どこまでの補償を求めるかによって保険料が変わってきます。後ほど改めてお伝えします。

2-3.保険金額(限度額)

次に、保険金額です。これは、建物・家財の損害をカバーする損害保険金が最大いくら受け取れるのか、という限度額として設定されます。

建物の保険金額は建物の評価額で、家財の保険金額は家財の評価額の総額です。

評価の方法は、上でお伝えしたように、「新価(再調達価格)」、つまり同等のものを新品で購入するとしたらいくらかかるか、という基準で計算します。

2-3.その他(所在地・専有面積など)

火災保険の保険料は、所在地や専有面積、付与する特約内容などによってもかわります。

たとえば都道府県ごとの災害の発生状況・損害状況によって、保険料が変動することもあるわけです。

3.火災保険の保険料を抑えるためのポイント

住宅を新築したばかりですから、火災保険の保険料はできるだけ抑えたいところです。

上述したように、新築住宅の際に必ず押さえておきたい補償の内容はありますが、それ以外の点についてはちょっとした工夫をすることで、保険料を抑えることができます。

この記事では、そのための以下の6つのポイントを解説します。

- 必要最低限の補償に絞って加入する

- 家財に対する保険金額を抑える

- より長い契約期間で一括払いをする

- 免責の金額を大きくしておく

- 割引がないかチェックする

- 複数の保険会社で見積もりをとる

3-1.必要最低限の補償に絞って加入する

火災保険では火災だけでなく、水災・盗難などいろいろな災害の補償にそなえることができます。

もちろんできるだけ補償の範囲を広げた方が安心ではありますが、その分だけ保険料が高くなるので注意が必要です。

そこで必要な補償の範囲はどこまでになるか、検討することをおすすめします。

たとえば高台にある住宅やマンションの上層階であれば、洪水などに備える「水災」の補償は必要ないかもしれません。

新築の住宅が洪水などの水災被害を受ける可能性が高いか低いかは、お住まいの自治体が公開している「ハザードマップ」でも確認が可能なので、参考にして検討するのもおすすめです。

また新築のマンションでセキュリティのシステムが充実しているのであれば、「盗難」を外すという選択肢も考えられるでしょう。

このように補償の範囲を見直すだけで、大幅な保険料の節約につながることもあります。

興味があれば、見積もりを、補償の範囲を広げた場合と狭くした場合のそれぞれについて出してもらうのもよいでしょう。

3-2.家財の保険金額を抑える

家財が損害を受けた場合の保険金額を抑えるという方法もあります。

家財の保険金額が低ければ、その分だけ保険料も抑えられます。

たとえば、節約のために家具や電化製品を量販店で安く購入しているという世帯の場合、家財の保険金額を抑えることが考えられます。

3-3.より長い契約期間で一括払いをする

火災保険の契約期間は1年~10年の間で選ぶことができます。

火災保険の保険料の支払いは基本的に全期間分を一括払いしますが、より契約期間が長い方が、保険料は割安になります。

手元の資金に余裕があれば、できるだけ火災保険の契約期間は長く設定することをおすすめします。

3-4.免責の金額を大きくしておく

火災保険の「免責金額」とは、簡単に言えば補償を受ける際の自己負担額のことです。

たとえばスマートフォンなどを修理する際に補償に入っていれば修理代を負担してもらえますが、1回の修理につき「○千円は自己負担する」といった取り決めがあることが多いでしょう。

火災保険の「免責金額」も同様です。

仮に火災などで発生した修理代が100万円で免責金額が10万円であれば、10万円分は自己負担となり、100万円-10万円=90万円分を補償してもらえるということです。

免責金額を設定することにより、保険料を抑えることができます。

保険料を抑えたい場合は、高額ではなくてもよいので免責金額を設定するのも一つの手です。

それだけでも保険料に差が生じます。

3-5.割引がないかチェックする

保険会社ごとに、いろいろな割引メニューを用意していることがあります。

たとえばオール電化にしていて火災の可能性が低い場合の「オール電化割引」、タバコを吸わない世帯に適用される「ノンスモーカー割引」などです。

火災保険を加入する際は、該当する割引メニューがないかもチェックするようにしましょう。

3-6.複数の保険会社で見積もりをとる

保険会社によって、保険料もまちまちです。

補償を手厚くしても保険料がお手頃な場合、補償の範囲を抑えているのに保険料が高い場合などが考えられます。

また保険会社によって適用される割引が異なる場合もあります。

そのため新築住宅のための火災保険へ加入する際は、複数の保険会社を扱っている代理店に相談して要望を伝え、見積もりを取ってもらい、最も補償内容が充実していて保険料が手頃なものを選ぶことをおすすめします。

まとめ

住宅を新築した際に火災保険へ加入する場合は、万が一の際に住宅を再建するのに必要な額を補償してもらえる「新価」の補償を選択するなど、押さえておきたいポイントがいくつかあります。

一方、火災保険の保険料は補償の範囲を抑えたり、より長い期間で一括払いしたりなどすることで安くすることも可能です。

この記事で紹介したポイントをもとに、火災保険の契約を進めていただければ、失敗することはないでしょう。