中小企業が従業員の退職金をどうやって準備するかは重要な問題です。

節税等のメリットが大きく、しくみがシンプルで利用しやすい方法を選びたいものです。

中小企業が退職金を準備するのによく利用されている方法は2つです。中小企業退職金共済(中退共)と、養老保険です。

ただし、いずれもメリットと注意点があり、それを正しく理解した上で活用する必要があります。

そこで今回は、中小企業の退職金の制度を充実させる方法について、中小企業退職金共済と養老保険を中心として、分かりやすくお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.中小企業退職金共済|掛金が全額損金になり、お金が増える

1.1.中小企業退職金共済とは

まず、国の制度で最も多くの会社が利用している、中小企業退職金共済についてお伝えします。

中小企業退職金共済は、中小企業が、従業員一人ひとりのために毎月掛金を支払って、退職金を積み立ててあげるものです。

1.1.1.加入資格

加入資格は、資本金・出資金の額か、従業員数のどちらかの基準をみたしていることです。

基準は以下の通りです。ほとんどの中小企業が加入できます。個人事業主や、医療法人等も加入できます。

加入後に資格が失われた場合、共済をやめなければなりませんが、それまでに積み立てたお金は、他の退職金積立の制度へと移すことが認められています。

1.1.2.掛金はいくらか?

月々の掛金は一人当たり5,000円~3万円までで、原則として以下の16段階で自由に設定できます。

- 5,000円~1万円:1,000円刻み

- 1万円~3万円:2,000円刻み

無理のない額から始めて、後で増額することもできます。

1.2.中小企業退職金共済のメリット

中小企業退職金共済には、以下の4つの大きなメリットがあります。

- 掛金が全額損金になる

- 国が掛金を一部助成してくれる

- 掛金総額を超える額が積み立てられる

- 退職金以外の福利厚生サービスも提供できる

1.2.1.掛金が全額損金になる

中小企業退職金共済の掛金は、全額が経費(損金)になり、法人税の節税になります。

たとえば掛金月額1人1万円を30年間かける場合掛金総額360万円が損金になり、法人税が総額108万円節税できます(法人実効税率30%で計算)。

1.2.2.国が掛金を一部助成してくれる

会社が新規加入した場合、加入の4ヶ月目~12ヶ月目までの9か月間、掛金の1/2を助成してもらえます。つまり、総額4.5か月分の掛金がお得ということになります。

なお、増額した場合もその月から1年間、掛金の1/3を助成してもらえます。

また、お住いの市区町村によっては、中小企業退職金共済制度に加入している事業所に対して独自に補助を行っているところもあります(助成を受けられる自治体の一覧)。

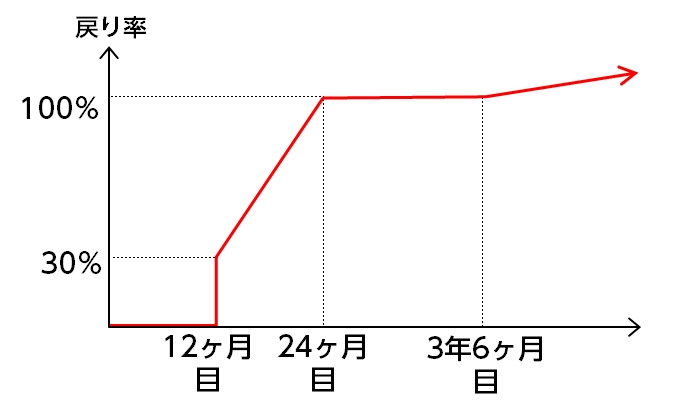

1.2.3.掛金総額を超える額が積み立てられる

従業員が退職金を受け取れるのは12ヶ月目以降です。ただし、最初は掛金総額の30%程度しか受け取れません。

そこから徐々に率が上がっていき、掛金総額の100%を受け取れるようになるのは24ヶ月目以降です。

そして、3年6ヶ月を超えると、掛金総額を超える額の退職金を積み立てられます。

1.2.4.退職金以外の福利厚生サービスも提供できる

これはあまり知られていないメリットですが、中小企業退職金共済に加入すると、従業員は、提携のホテル、レジャー施設等を割引料金で利用できます(中退共提携割引サービスのご案内)。

このように、退職金の積立以外の福利厚生サービスを従業員に提供できるのは、大きなメリットです。

1.3.中小企業退職金共済の注意点

ここまで中小企業退職金共済のメリットをお伝えしてきましたが、中小企業退職金共済もパーフェクトではありません。

最低限押さえておきたい注意点が3つありますので、お伝えしておきます。

- 掛金は従業員個人に紐づけされる

- 掛金の減額がめんどう

- 死亡退職金を準備できない

1.3.1.掛金は従業員個人に紐づけされる

中小企業退職金共済の掛金は、いったん支払われたらその従業員個人に紐づけされるというのが鉄則です。

会社は、いったん掛金を支払うと、どんなことがあっても取り戻せません。

たとえば、従業員が1年未満で退職してしまった場合は退職金が支払われませんが、その場合でも掛金は会社に戻ってきません。

その場合、もし従業員が3年以内に次の勤務先に就職し、その勤務先が中小企業退職金共済に加入していれば、掛金はそちらに引き継がれることになります。

そして、この鉄則は、従業員を懲戒解雇した場合でも同じです。この場合、会社はその従業員の退職金の減額を請求できますが、ゼロにできないのはもちろん、減額分を取り戻すこともできません。

1.3.2.掛金の減額がめんどう

掛金の減額は、業績の悪化等のやむをえない事情がなければ認められません。

しかも、従業員全員の同意が必要です。これは、中小企業退職金が従業員のための制度だからです。

なので、加入する際はくれぐれも、掛金を無理なく支払い続けられる額に設定することが重要です。

1.3.3.死亡退職金を準備できない

最後に、中小企業退職金共済が想定しているのは、従業員が退職まで無事に勤め上げて退職金を受け取るケースです。

もし従業員が在職中に亡くなってしまったら、遺族が受け取れる「死亡退職金」は、その時までに積み立てられた額だけです。

たとえば、月1万円で加入して3年後に従業員の方が亡くなった場合、遺族は死亡退職金を36万円しか受け取れません。

そこで、在職中の死亡退職金を充実させたいのであれば、総合福祉団体定期保険や、業務災害補償保険といった掛け捨ての保険を併用する方法があります。

なお、1つの手段で退職金の積立と死亡退職金の両方を準備する方法もないわけではありません。次にお伝えする養老保険です。

2.養老保険|保険料の1/2が損金になり死亡退職金も準備できる

2.1.養老保険とは

養老保険は、積立のできる生命保険です。

保険料を払い続け、何事もなく満期がくれば「満期保険金」を受け取ることができ、満期までに万一があったら「死亡保険金」を受け取れます。

満期保険金と死亡保険金の額はおなじです。

この養老保険を従業員一人ひとりにかけておき、満期保険金を退職金、死亡保険金を死亡退職金にあてます。

つい最近まで、中小企業退職金共済と並ぶくらいよく利用されていました。

しかし、2017年4月以降、以前ほどの人気はなくなってきています。なぜなら、このところのマイナス金利の影響で、ほとんどの保険会社が利率を引き下げ、満期まで加入しても、保険料総額より少ない額しか積み立てられなくなってしまったからです。

以下、養老保険のメリットと言われている点について、中小企業退職金共済との比較を念頭に置きながら簡単にお伝えします。

2.2.養老保険のメリット

養老保険のメリットとしてよく言われているのは以下の3つです。

- 保険料の1/2が損金になる

- 退職金と死亡退職金を両方準備できる

- 経営危機等の時はお金を戻すことができる

ただし、今では、これらは決定的なメリットとまでは言えません。それぞれについて説明します。

2.2.1.保険料の1/2が損金になる

養老保険の保険料は1/2が損金になりますが、以下の条件をみたす必要があります。

- 従業員全員を対象に福利厚生として加入すること

- 死亡保険金の受取人を従業員の家族に設定すること

なお、従業員全員と言っても、「勤続●年以上」等の条件を設けるのはOKです。

1/2損金ですので、節税の効率は中小企業退職金共済と比べると良くないです。

2.2.2.退職金と死亡退職金を両方準備できる

養老保険は、死亡保険金と満期保険金が同じ額です。

極端な話、加入して保険料を1回分しか支払っていなくても、従業員が亡くなったら遺族は死亡保険金を満額受け取れるのです。

よく、保険の営業マンがこの点について、中小企業退職金共済にないメリットだと強調します。

ただし、決定的なメリットとまでは言えません。なぜなら、死亡退職金の準備は、保険料が非常に安い「総合福祉団体定期保険」や「業務災害補償保険」といった掛け捨ての保険でもできるからです。

2.2.3.経営危機等の時はお金を戻すことができる

養老保険は、解約すれば、ある程度のお金が「解約返戻金」として戻ってきます。

なので、もし会社の経営がピンチになったら、全部解約、あるいは一部解約してキャッシュを得ることができないわけではありません。

ただし、従業員の退職金のための積立を取り崩すと、従業員の士気の低下を招くおそれがあります。

したがって、現実問題として、中途解約するのはかなり難しいでしょう。結局、この点も養老保険の決定的なメリットとまでは言えないでしょう。

2.2.養老保険の注意点

養老保険の注意点は、2017年4月以降、ほとんどのプランで、保険料総額を下回る額しか積み立てられなくなってしまったことです。

養老保険の活用を考えるならば、できる限り積立の効率の良いものを選ばなければなりません。それはたとえば、「米ドル建て」等の外貨建ての養老保険です。

ただし、外貨建ての保険は、毎月の保険料が為替レートによって変動するので注意が必要です。

まとめ

従業員の退職金を充実させる方法について、よく用いられている2つの方法、中小企業退職金共済と養老保険を中心としてお伝えしてきました。

従業員の退職金の制度は、いったん導入したらずっと続けなければならないものです。なので、その資金をどうやって準備するのかは、重要な問題です。

会社の状況に合った方法を選ぶことが大切です。また、退職金の積立の方法は時代に合わせて変化し続けるものです。

たとえば、起業まもなくて従業員が長く働いてくれるか分からないような場合は、経営者保険を活用する方法もあります。

それは、従業員が退職するごとに経営者保険を一部解約して解約返戻金を受け取り、従業員の退職金に充てる方法です。

それぞれのメリットと注意点を十分に理解した上で、会社のニーズと状況に合ったものを選んで活用してください。