例年よりも多くの営業利益が上がると、嬉しい半面、決算対策に頭を抱えることになると思います。

とはいっても、本やインターネット上で説明されているノウハウは、どれが良くてどれが悪いのか、何から優先手をつけたらいいのか、分からなくなっているのではないでしょうか。

この記事では、様々な決算対策の中から、難しい知識やテクニックを必要とせず、期末でも手っ取り早く簡単にできる方法を8つ厳選し、難易度が低い順にお伝えします。なお、決算対策一般については『中小企業の決算対策|厳選重要10のテクニックと5つの落とし穴』をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.「前払い」「後払い」の費用を年度内に計上する

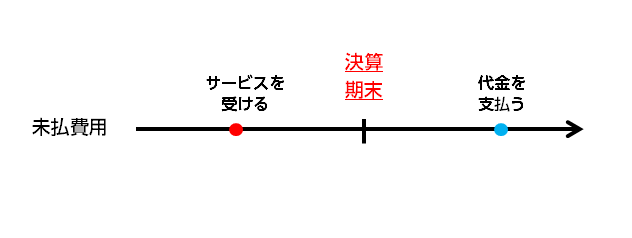

来期に後払いする代金を年度内の損金として計上できる

年度内にサービスを受けて次の年度に代金を後払いすることがあります。

たとえば、従業員の給料、事務所の賃料、水道光熱費、通信費等をイメージしてください。これらは、毎月続けてサービスを受け、その費用を翌月に後払いするものです。

これらを「未払費用」と言って、その年度の損金に算入することができます。

中小企業の場合、たまに、この「未払費用」の金額を年度内の費用として計上するということが徹底されていない場合が見受けられます。その結果、本来損金に算入すべきものが算入されていない可能性があります。

「未払費用」をその年度の損金として計上することは、会計のルールを明確にして事務の効率をアップさせることにもなります。これを機に、普段から徹底しておくことをおすすめします。

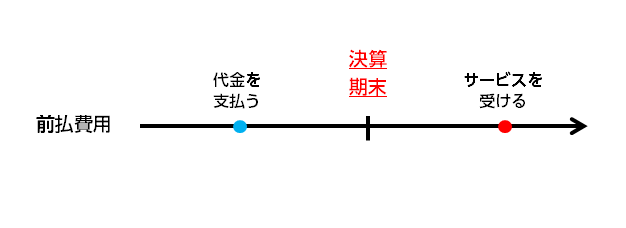

前払いする代金を、年度内の損金にできる場合がある

これから受ける予定のサービスの代金を前払いするものを、「前払費用」と言います。たとえば、事務所の賃料や保険料等を前払いするような場合です。つまり、上で説明した「未払費用」とは逆です。

この「前払費用」は、原則として、後でサービスの提供を受けた時にサービスの代金を損金に算入することになっています。

しかし、例外として、年度内にサービスを受けていなくても、その代金を年度内の損金に算入できる場合があります。これを「短期前払費用」と言います。

この「短期前払費用」の例外が認められるには、相手方との契約で、毎年同じように「年払い」で支払うことになっている必要があります。

これまで「月払い」だった場合は、改めて相手方との合意の上、契約書を作り直して、それ以降の支払いを「年払い」に変更する必要があります。

ただし、税理士への報酬等、サービス内容が月ごとにかなり違うようなものは、「短期前払費用」と扱われませんので、注意してください。

2.売れなくなった商品について損失を計上する

決算セールで「売却損」を計上する

商品(棚卸資産)が売れなくなってしまった場合、損失を計上して損金に算入できることがあります。

まず、決算期末前に大量に売れ残ってしまった商品があったら、「決算セール」「大売出し」等をして原価よりも安く売れば、原価との差額分を「売却損」として損金に計上できます。

それでも売れ残ってしまったら「廃棄損」を計上する

決算セールで安売りしたのに売れ残ってしまい、今後も売れる見込みが全くない商品があれば、廃棄すればその価格を「廃棄損」として損金に計上することができます。

「決算セール」の実施の後で廃棄損を計上する、というのが重要です。つまり、廃棄処分してしまう前にいったん安い値段で売り払おうとしたという実績がモノを言うのです。

というのは、廃棄損の算定は難しい上、税務署に説明するのも厄介なものです。その時に「決算セールで●円で叩き売ろうとしたのに売れ残ってしまった」という事実があれば、多く見積もってもその値段を上回る価値はないということの根拠になるのです。

3.安価な減価償却資産の購入費用は「特例」で全額損金算入する

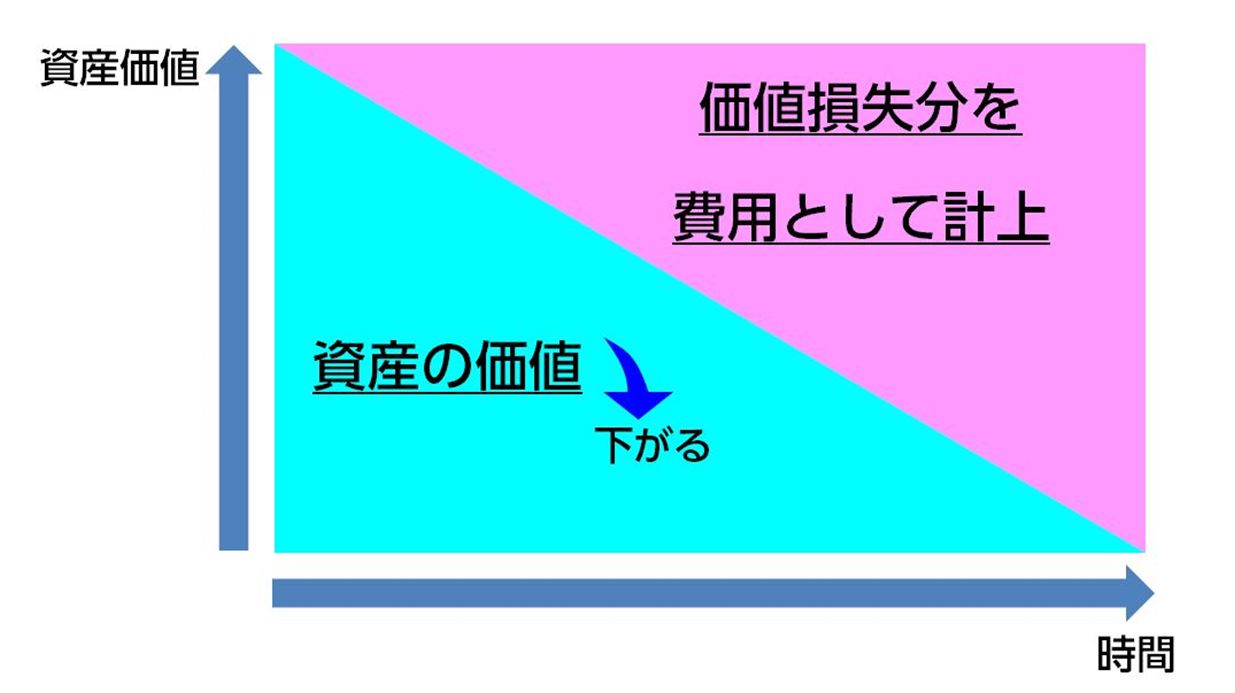

減価償却資産の購入費用は向こう複数年に分けて損金算入するのが原則

まず、「減価償却資産」について簡単に説明しておきましょう。

たとえば、パソコン等は、それが利用されて収益を出し続けていくにつれて、その資産の価値が逆に減っていくものと扱われます。これが「減価償却資産」です。

そして、「減価償却資産」を買った場合、その代金額をいったん資産計上した上で、その年度から何年かに分けて費用として損金に算入することになっています。これが「減価償却費」です。

なお、以上については詳しくは「設備投資した資産の減価償却|節税・資金繰りに役立つ基本」をご覧ください。以下では、中小企業向けの、この原則の特例についてお伝えします。

中小企業は1個30万円未満・合計300万円までなら全額損金算入できる

しかし、資本金・出資金の額が1億円以下で、青色申告をしている中小企業の場合には、減価償却費の損金算入について特例が認められています。

どういうことかというと、1個30万円未満の減価償却資産を購入した場合、代金の全額を、年間合計300万円まで、その年の損金に算入することができます。

たとえば、1台25万円のパソコンを12台購入して、合計300万円をその年の損金に算入できます。

4.使わなくなった固定資産等について損失を計上する

まずは固定資産台帳をチェックする

会社の固定資産台帳を確認してみてください。

全く使わなくなってしまった固定資産や、災害等で損傷した固定資産がないでしょうか。不要な固定資産をいつまでも持っていると、無駄が大きいだけでなく、固定資産税もかかってしまいます。

不要な固定資産は売ろうとしてみる(売却損)

このような不要な固定資産については、帳簿価額よりも安い金額で売り払って処分すれば、差額を「売却損」として損金に計上することができます。

売れなかったら処分する(除却損)

不要な固定資産を廃棄処分すれば、その資産の帳簿価額を「除却損」として損金に計上することができます。この場合、廃棄したことを示す証拠を残しておくようにしてください。

また、パソコンのソフトのような無形の固定資産についても、もう絶対に使わないのが明らかならば「除却損」を計上することが認められています。

なお、固定資産台帳に記載されているのに実際にはもうなくなってしまっている物があれば、それについても「除却損」を計上できます。

固定資産の資産除却と棚卸資産の評価損で節税する方法を税理士がわかりやすく解説!

5.不良債権を損失として計上する

回収できなくなってしまった不良債権

売掛金等の債権が回収できる見込みがなくなって、不良債権となってしまってはいないでしょうか。その状態がある程度の期間継続したなどの一定の要件を充たせば、その額を「貸倒損失」として、その年の損金に算入できる可能性があります。

ただし、ごまかしが行われやすいので、認められる条件はかなり厳しくなっています。詳しくはこちらをご覧ください。

回収できなくなることが確実な不良債権

上でお話しした「貸倒損失」は、既に債権が回収不能になってしまった場合の話でした。

それでは、将来回収不能になることが確実視される場合はどうでしょうか。

実は、資本金・出資金が1億円以下の会社であれば、債務者が破産状態に陥っているなど回収不能が確実な場合には、一定の金額を損失として計上し、損金に算入できる可能性があります。これを「貸倒引当金」と言います。

ただし、まだ貸し倒れに陥っていない段階なので、きわめて厳しい要件が課されています。

6.来年度以降の支出の予定を前倒しして行う

多くの利益を上げた年には国に税金を取られますが、かといって、赤字の年に国にカバーしてもらえるわけではありません。

そのため、会社は、大幅に黒字が見込まれて益金が多くなりそうな年には、近い将来の支出の予定を前倒しして実行に移して損金を多くするなど、損益のタイミングを調整して自衛することが有効です。

たとえば、来年度以降に設備の修繕等の予定はありませんでしょうか。

もしあれば、その予定を少しだけ前倒しして年度内に行えないか検討してみてください。その費用を年度内の損金に算入できれば、黒字幅を小さくすることができます。

ただし、前倒しするのはあくまで、遅かれ早かれ必要性があるものに限ります。必要もないのに「決算対策」として行うのは、単なる無駄遣いです。

7.従業員に対し決算賞与を支給する

従業員への決算賞与は条件をみたせば損金に算入できる

全従業員に対して「決算賞与」を支給すれば損金に算入することができます。例年になく利益が上がったというのであれば、従業員のやる気を引き出すことにもつながります。

決算賞与を損金に算入していい条件は以下の2つです。

- 決算期末までに従業員全員に支給額を通知する

- 決算期末から1ヶ月以内(つまり次の年度の最初の1ヶ月以内)に支給する

従業員への通知は決算期末ぎりぎりになっても大丈夫です。

役員賞与は決算対策にならない

ただし、役員に対する「決算賞与」は基本的に損金への算入が認められません。役員自身が「賞与」の額を吊り上げて損金を大きくするのに悪用されやすいからです。

役員に対する「賞与」を損金に算入したいのであれば、遅くとも会計年度の最初の4ヶ月目までに金額と支給時期を税務署に届け出た上で、その通りに支給しなければなりません。これを「事前確定届出給与」と言います。つまり、決算期末に駆け込み的に支給することは物理的に無理です。

従業員に対する決算賞与はOKでも、役員に対する決算賞与はNGです。絶対に忘れないようにしてください。

8.中小企業倒産防止共済に加入する

もし、あなたの会社がまだ中小企業倒産防止共済(セーフティー共済)に加入していないのであれば、加入することをおすすめします。

中小企業倒産防止共済は、以下のような大きなメリットがあります。

- 年60,000円~240万円までの損金を調節しながら計上できる

- 40ヶ月間加入していればいつでも掛金全額を取り戻せる

- 売掛先の倒産時に掛金の10倍、最大8,000万円を無利子で借りられる

詳しくは「中小企業倒産防止共済を活用する時の7つのメリットと4つの注意点」をご覧ください。

掛金は「前納」と言って、1年分の掛金を払い込むことができます。そして、その場合、「1.2.サービスの対価を前払いしたら年度内の費用にできる場合がある」でお伝えした「短期前払費用」として、全額を当期の損金に算入できます。

番外|法人保険への加入は焦らずしっかりプランニングを

※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

よく、「決算対策」として、法人保険への加入が挙げられます。

決算期ぎりぎりでも、申込・告知をして、1年分の保険料の払込を済ませておけば、保険料を上で説明した「前払費用」として当期の損金に算入できるからです。

特に、以下のような、保険料の支払段階でその全額または一部が損金に算入され、解約返戻金が受け取れるタイプの保険の活用が有名です(商品名のリンクをクリックすると各記事へ飛びます)。

実際、会社によっては、決算対策をきっかけに会社のニーズにフィットした法人保険を見つけ、有効活用するのに成功しているケースもあります。

しかし、「決算対策」のみを目的として法人保険に加入するのはおすすめできません。

なぜなら、法人保険はそれぞれ、有効活用の条件や向き不向きが違うからです。

法人保険の活用をお勧めできるのは、5~10年後とか、20~30年後とか、将来のある程度明確な時期に何らかの資金が必要になる予定が見込まれ、それに向けて、税負担を軽くしながら効率的に資金を積み立てるのに活用する場合です。

そうでないならば、保険料を支払っている段階で多額の損金を計上して「節税」したつもりになっていても、後で早期に解約しなければならなくなった場合に解約返戻金の返戻率が悪く、損をしてしまうリスクがあります。

また、解約返戻金の返戻率が高いタイミングで解約して返戻金を受け取った場合には益金が計上されますが、その使い道がないと、単に支払った保険料が目減りして戻ってきて、そこからさらに税金が取られてしまうというリスクもあります。

もしもあなたが決算対策をきっかけとして法人保険を検討し、その結果、会社のニーズに合った商品が見つかったのであれば、加入することをおすすめしますが、そうでないならば、やめておいた方が無難でしょう。

法人保険の有効活用法については「法人保険|節税以上にキャッシュを増やせる7つの魅力的な活用法」で詳しく説明していますので、ご覧ください。

まとめ

この記事では、決算月でも無理なくできる、オーソドックスな決算対策について説明してきました。

「決算対策」と銘打っていますが、中には、普段から実行しておくと良いものも含まれています。

「これなら今すぐできそうだ」と思っていただければ幸いですし、それをきっかけに、決算対策にとどまらず、普段からのご自身の会社の税務・財務について考えてみるきっかけにしていただければと思います。