全額損金の保険というと、かつては、いわゆる「節税保険」が人気でした。

それは、積立機能のある「定期保険」で、適切なタイミングで途中解約すると保険料総額の80~90%が戻ってくるというものでした。

しかし、2019年10月に国税庁の通達が変更されたことにより、保険料全額が損金になり、かつ返戻率が高い保険は、ごく一部の限られた例外をのぞき、基本的に存在しません。

ただし、依然として、全額損金になる法人保険は存在しますし、効果的な活用法も健在です。

そこで今回は、保険料が全額損金となる保険について、特に、積立の機能がある「定期保険」を中心に、3つの最新の効果的な活用法を、分かりやすく解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|今、全額損金になる保険とは?

保険料が全額損金になる保険は、大まかに分けて以下の3種類です。

- 積立型の定期保険の一部のプラン(保険料年30万円以下)

- 掛け捨ての生命保険

- 終身医療保険等の短期払い(保険料年30万円以下)

いずれも、経営者の事業保障、従業員の福利厚生に活用できます。

それぞれについて解説します。

1.積立型の定期保険の活用法(保険料年間30万円以下)

かつては、数百万円の大きな額を全額損金にでき、解約返戻金の返戻率が80%~90%にもなる積立型の定期保険がありました。しかし、2019年10月に法人保険の保険料に関する国税庁の通達が大きく変更され、そのような扱いは認められなくなりました。

新しい通達の損金算入ルールは、こと細かに定められています。詳細については「法人保険の損金算入ルールを分かりやすく解説します」をご覧いただくとして、現行のルールの下で全額損金扱いが認められるのは、以下の2つのタイプです。

- 解約返戻率50%以下

- 解約返戻率50%超~70%以下で、保険料が年30万円以下

つまり、現在、全額損金扱いが認められ、かつ、返戻率がある程度高いものは、基本的に、解約返戻率50%超~70%以下で、保険料が年30万円以下のタイプに限られるということです。

全額損金扱いが認められ、かつ、返戻率がそれより高くなる可能性があるのは、ごく一部の特殊な保険商品に限られます(※)。

なお、保険料が年30万円を1円でも超えると、全額損金扱いが認められなくなります(保険期間のうち最初の40%にあたる期間は「60%損金」になります)。

なので、もっと大きな額を積み立てたい場合は、損金算入割合は低くなりますが「解約返戻率70%超~85%」、「解約返戻率85%超」のプランを併用することになります。

また、解約返戻率50%以下のものについては、掛け捨てとほぼ同じと言ってよいので、活用法は「2.万一があった場合の保障を備える活用法」をご覧ください。

※そのような特殊な保険商品はメリットが大きい反面、一定のリスクがあり、リスクを抑えてメリットを最大化するために、リスクの内容と対処法をきちんと理解した上で優良な商品を選んで加入する必要があります。

保障が手厚い保険で退職金を効率よく積み立てる

保険料が30万円以下で全額損金になる保険でおすすめなものの一例は、保険本来の役割としての保障が充実していて、かつ、返戻率が70%近いピーク期間が長く続く生命保険です。

たとえば、以下のようなタイプの定期保険があります。

- 死亡の場合に加え、三大疾病になった場合にも保険金を受け取れるタイプ

- 所定の重大な疾病や、事故による不慮の死亡の場合に保険金を多く受け取れるタイプ

これらは、充実した保障を備えながら、ついでにある程度の退職金を積み立てたいというニーズに合ったものと言えます。

ただし、これらのタイプの定期保険を活用する場合、全額損金扱いが認められる「保険料年30万円以下」という条件で経営者・役員の保障を十分に備えることは事実上難しいと言わざるをえません。

なぜなら、これらの保険は保障の範囲が広いため、その分、保険料が割高だからです。経営者の身にもしものことがあった時の事業保障として十分な保険金を確保しようとすると、保険料が年30万円を上回ってしまい、全額損金扱いが認められなくなることがほとんどでしょう。

したがって、このタイプが向いているのはむしろ、従業員の福利厚生としての活用だと考えられます。

2.万一があった場合の保障を備える活用法

ここまで、積立型の定期保険についてお伝えしてきましたが、生命保険本来の役割は、以下の3つです。

- 経営者・役員に万一があった場合の事業保障

- 事業承継対策

- 従業員に万一があった場合の遺族への保障(福利厚生)

しかし、積立型の定期保険の場合、全額損金のプランは保険料の上限が年間30万円なので、それだけで大きな保障を準備するのは難しいです。他のタイプの生命保険をプラスするしかありません。

そこで、全額損金の生命保険を活用するならば、掛け捨て、つまり解約返戻金のない定期保険(無解約返戻金型定期保険)や、収入保障保険を選ぶことになります。

いずれも、解約返戻金がないので、割安な保険料で大きな保障を備えることができます。

ただし、それぞれの役割に応じて、組み方のポイントがあります。

ここでは、経営者・役員に万一があった場合の事業保障と、事業承継対策について説明します。

従業員に万一があった場合の遺族への保障については、「総合福祉団体定期保険とは?加入の4つのメリット」をご覧ください。

2.1.経営者・役員に万一があった場合の事業保障

2.1.1.法人保険が果たす事業保障の役割

会社の大黒柱である経営者・役員に在職中に万一があった場合、会社は、一時的に業績が悪化し、経営危機に陥る可能性があります。

また、複数年にわたり業績が落ち込み、赤字が続く可能性すらあります。

さらに、金融機関から借入をしている場合は、返済が困難になる可能性もあります。

そういう場合、生命保険からまとまった額の保険金を受け取れれば、資金繰りにある程度の余裕ができ、会社を立て直すのに役立ちます。

活用するのは、無解約返戻金型定期保険または収入保障保険です。

2.1.2.事業保障で活用する際の注意点

注意点は、保険金を一度に受け取ると全額が益金に算入されることです。そのままだと一気に法人税がかかってしまいます。

そこで、保険を組む際は、以下のどちらかの方法をとることをおすすめします。

- 定期保険に加入し、保険金の受取方法を年金受取にする

- 収入保障保険に加入する

「年金受取」とは、保険金を一度に受け取らず、複数年に分けて受け取ることです。これにより、益金が複数年にわたって計上され、一気に多額の法人税が課税されるのを防ぐことができます。

さらに、複数年にわたって赤字が続く場合、その都度穴埋めすることもできます。

また、収入保障保険は、そもそも毎月一定額を受け取れるしくみの保険なので、定期保険の年金受取と同じ効果があります。詳しくは「法人の収入保障保険が事業安定化に最適である3つの理由」をご覧ください。

2.2.事業承継の後継者の負担を軽減する

もう1つの活用法は、事業承継対策です。活用するのは、一度にまとまった額の死亡保険金を受け取れる無解約返戻金型定期保険です。

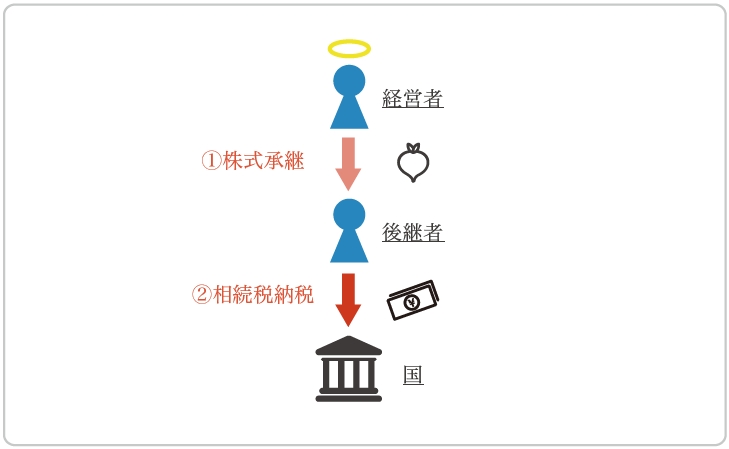

オーナー企業の場合、会社の株式は経営者(株主)の相続財産なので、後継者には相続税の負担が重くのしかかる可能性があります。

【事業承継に伴う相続税の問題(イメージ)】

また、オーナー企業の経営者の場合、遺産の大部分を自社株式が占めているケースが多いのです。したがって、後継者が自社株式を相続すると、それだけで他の相続人(特に兄弟姉妹)の遺留分を侵害してしまう可能性があります。

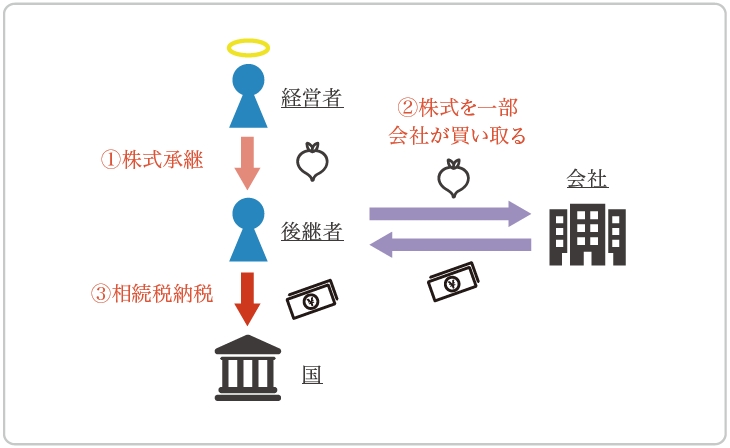

そんな時、会社が死亡保険金を受け取って、そのお金で後継者の方から自社株式を買い取ってあげれば、後継者の方は、受け取った代金を相続税の納税資金や、他の相続人に支払う代償交付金の資金にあてられます。

【生命保険の保険金による自社株式の買い取り(イメージ)】

この場合、組み方としては、事業保障のところで説明した「年金受取」ではなく、一度に受け取る方法(一時金受取)を選ぶことをおすすめします。

一度に受け取ると法人税が一気に課税されてしまいますので、事業承継対策として定期保険等に加入する場合、保険金の額を決める際は、法人税の負担も計算に入れておく必要があります。

3.医療保険・がん保険等のお得な活用法

最後に、医療保険・がん保険の経営者向けの活用法についてお伝えします。

保障が一生涯続く終身タイプの医療保険は、保険料の払込期間を「60歳まで」「65歳まで」「10年間」などの「短期払い」で終わらせることができます。

このプランは、年間の保険料が30万円以下ならば、全額損金に算入することができます。

これを法人で経営者・役員の方にかけて、保険料の払込を終えた後、保険の名義を個人へと変更するという活用法です。

こうすれば、経営者・役員の方はその後一生涯、医療保障・がん保障を受けることができます。

なお、法人から個人に名義変更する場合、個人が会社から保険を解約返戻金相当額で買い取る形をとります。

しかし、医療保険等の場合、解約返戻金はごくわずかなので(たいていは入院給付金日額の10倍)、資産価値がほぼないとみなされ、名義変更をしても法人・個人ともに経済的な負担がほとんど発生しません。

なお、医療保険・がん保険等には、従業員の福利厚生のための活用法もあります。詳しくは「法人が医療保険を活用する3つの方法と損金算入ルール」をご覧ください。

まとめ

全額損金の法人保険はかつて「節税商品」と呼ばれ、人気がありました。しかし、2019年10月以降、解約返戻金の返戻率が高い保険は損金算入率が抑えられるという新ルールが施行されています。

それでも、退職金を効率よく積み立てる活用法や、従業員の福利厚生を充実させる活用法はあります。また、解約返戻金のない掛け捨ての生命保険は、事業保障や事業承継対策に大きな役割を果たしてくれます。

さらに、医療保険・がん保険については、法人で加入して短期で保険料を払い終えた後に個人に名義変更するという活用もできます。

法人保険を活用する際は「全額損金」という言葉のみにとらわれることなく、会社の現状とニーズをふまえ、適切なプランを選んで活用することが大切です。