※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

中小企業の経営者の方にとって、老後の資金をどのように貯めるのかは、切実な問題だと思います。

特に、節税しながら積み立てる方法があれば、活用してみたいとお考えになることでしょう。

そんな時、「個人の節税」と「法人の節税」の両方を行うことができれば、一石二鳥と言えるかもしれません。

本日は、経営者の方が退職金を貯めながら節税できる方法について、注意点も踏まえながらご紹介させていただきます。

これからお話しする内容については、既にご存知の方も多いかと思いますが、再確認の意味も含め、経営者の皆さんにお読みいただければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.個人のお金を節税する方法

1.1.小規模企業共済

小規模企業共済は、簡単に言うと中小企業の経営者向けの退職金に変わる制度のことです。主な対象は、個人事業主や中小企業の経営者の方です。

小規模企業共済は「中小機構」が運営しています。

掛金の全額が所得控除になる

小規模企業共済の最大のメリットは、掛金が全額所得控除になる点です。

所得税は累進課税なので、所得が増えれば税金を支払う割合も高くなります。逆に言うと、所得を減らせば税金を下げられるので、節税になる、というわけです。

掛金は毎月1,000円~7万円までの範囲内(500円単位)で自由に選択できます。

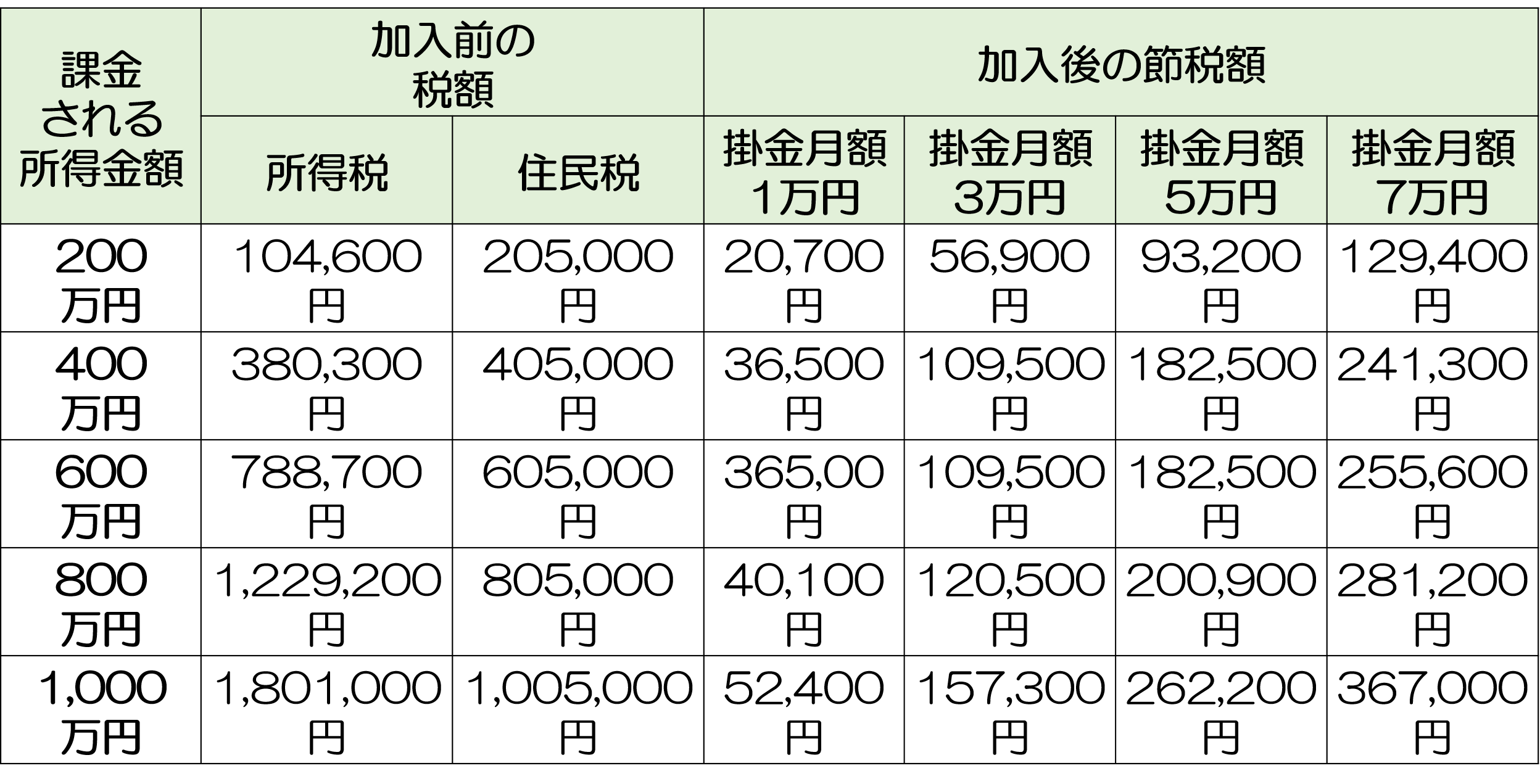

例えば、課税所得金額600万円の方が毎月7万円を掛けると、年間255,600円の節税になります。1年以内の前納も控除の対象になります。

(参照元:「掛金について|小規模企業共済(中小機構)」)

受け取れる共済金は退職所得になる

小規模企業共済では、掛金と納付期間に応じて共済金が受け取れます。そして、税金を控除してもらえます。

共済金の受取方法は、原則として一括受け取りとなっていますが、分割受取もできます。ただし、税金を控除してもらえる制度が違います。

- 一括受取り⇒退職所得控除

- 分割受取⇒公的年金等控除

退職金にも所得税がかかりますが、老後の生活資金となる「退職金」や「年金」は他の所得よりも課税される割合は軽くなっています。

ですから、退職所得控除や公的年金等控除が適用され、税金の負担が非常に安くなるので、節税につながります。

覚えておきたいリスクは?

■途中で解約すると目減りした額しか受け取れない

加入後20年未満で「解約」、つまり途中でやめてしまうと、「解約手当金」と言って、掛金総額より低い額しか返ってきません。

きちんと勤め上げて、引退する時に「共済金」として受け取る必要があります。

■社会保険料が高くなる

小規模企業共済の掛金は、会社ではなく個人の給与の中から支払います。つまり、掛金分だけ役員報酬を増やし、そこから支払いを行うのです。

この時、所得税などは控除されるので問題ありませんが、社会保険料については、「元々の役員報酬プラス少規模企業共済の掛金」で算出されます。

ですので、これまでよりも社会保険料が高くなるリスクが出てきます。

小規模企業共済の詳しい内容については、以下の記事も合わせてご覧ください。

1.2.個人型確定拠出年金

確定拠出年金は、公的年金に上乗せで受け取れる私的年金の制度のことを言います。

会社が従業員の退職金を積み立てる「企業型」と、個人が加入する「個人型」があります。経営者の方は、後者を活用することで、個人の節税プラス年金の積み立てができます。

個人型確定拠出年金は「401k」や「iDeCo(イデコ)」と呼ばれています。

掛金の全額が所得控除になる

先にご案内した小規模企業共済と同様、個人型確定拠出年金の掛金は全額が所得控除になります。

毎月の掛金は5,000円から1,000円単位で選べますが、職業によって限度額が異なります。自営業の方は、最大68,000円までです。加入期間は共通で、60歳までです。

例えば、40歳、課税所得金額600万円の方が毎月68,000円を60歳まで20年間掛けると、年間244,800円の節税になります。

ただし、個人型確定拠出年金は運用によって受け取れる金額が異なるので、運用利率によって節税額も異なります。今回は運用利率3%の場合の数字になります。

※参考「iDeCo(個人型確定拠出年金)ポータル」

受け取れる年金は退職所得になる

個人型確定拠出年金では…

- 一時金受取り⇒退職所得控除

- 年金受取⇒公的年金等控除

これも小規模企業共済と同じですね。

覚えておきたいリスクは?

■60歳まで引き出しできない

確定拠出年金は、原則60歳まで引き出しができません。

■退職金や公的年金と合わせると控除枠を超える可能性がある

退職金も公的年金も課税の対象となっています。ですから、退職所得控除や公的年金等控除の制度の枠を超えるような場合は、税金を支払うケースもあります。

「一時金受取」

会社から大きな退職金が出る人は受取時期に注意しましょう。確定拠出年金の受取は70歳まで延長することができます。退職金と確定拠出年金の受取を1年ずらすと、所得税の額は小さくなります。

「年金受取」

公的年金と合算すると課税される可能性がでてきます。公的年金が65歳受取開始なら、60歳から64歳までは年金受取、65歳から一時金受取にするのも良いでしょう。ただし、これは会社員が加入している厚生年金の方がリスクが高いです。

こちらではごく基本的な内容しか触れていないので、詳しい内容については「個人型拠出年金とは?押さえておくべき税制メリットと注意点」も合わせてご覧ください。

2.会社のお金を節税する方法

2.1.経営セーフティ共済(中小企業倒産防止共済)

セーフティ共済は小規模企業共済と同じ中小機構が母体となっている制度です。

取引先の倒産による貸し倒れや、売掛金が回収できなかったことなどが原因の”連鎖倒産”を防ぐためのものです。

取引先が倒産した時は支払った掛金から「共済金」の貸付を受けられます。

対象は、1年以上事業を行っている中小の会社や個人事業主となります。

イメージとしては、小規模企業共済は個人で掛ける制度で、経営セーフティ共済は会社で掛ける制度なので、いわば双子のような感じです。

掛金の全額が損金算入できる

毎年の掛金は法人であれば損金算入、個人事業主であれば必要経費とすることができます。

法人税は利益が大きくなるほど税率も上がるので、セーフティ共済を活用して節税対策を行っている方はとても多いです。

毎月の掛金は5,000円から20万円までの範囲(5,000円単位)で選択できます。

つまり、年間最大240万円を損金にすることができます。掛金の総額は800万円が限度です。

解約返戻金を退職金として使える

契約セーフティ共済の解約返戻金は、益金(雑収入)になるので、解約するタイミングに注意する必要があります。

退職金や赤字の補填など、損金にする出口対策がしっかりできれば節税効果を得られます。

解約返戻金の使い方は自由ですが、小規模企業共済のような退職金控除はありません。

覚えておきたいリスクは?

■40ヶ月未満で解約すると損をする

解約返戻率は40ヶ月(3年4ヶ月)以上で100%になります。逆の言い方をすれば、納付期間が40ヶ月以下だと元本割れとなるので注意が必要です。

納付期間12ヶ月以上になると、いつでも自由に解約できますが、12ヶ月未満の解約は、戻ってくるお金は0です。

■共済金の貸付を受けると掛金からマイナスされる

貸付を受けた場合、共済金の貸付額の10分の1が払い込んだ掛金から控除されます。

例えば、掛金が満額800万円、貸付最大額の8,000万円を借りた場合、その10分の1である800万が掛金から差し引かれることになるのです。

このケースでは、掛金は0になってしまいます。

契約セーフティ共済については「中小企業倒産防止共済とは?誰でもわかるメリットと注意点」をご覧ください。

2.2.法人保険

積立の機能がある法人保険はよく「節税商品」と呼ばれます。

法人保険は、保険料の全額または一部を損金算入することができます。これをもって「節税」とよく言われますが、実はこれは誤解です。

この時点では利益を繰り延べているだけに過ぎません。

解約すると解約返戻金が受け取れますが、その時、益金が出ます。この時、そこにそのまま課税されてしまえば、最終的に「節税」の効果はありません。

つまり、解約返戻金の使い道が決まっていないと、一気に大きな益金が流れ込んできて、税金を支払うハメになってしまいます。

そこで、最も有効で計算しやすい使い道が、退職金なのです。

解約返戻金を受け取ると同時に退職金に充てて損金を出せば、結果的に「節税」の効果が得られるのです。

保険は加入する人の年齢や退職時期、また保険料を継続して払い続けられるかどうか?等、様々な要素を考慮して、しっかりと考える必要があります。

そこで今回は、退職金を積み立てるためによく活用される2つの法人保険について、具体例をあげながらご説明します(※保険料の額・返戻率は2017年10月時点で計算したものです)。

逓増定期保険(1/2損金)

逓増定期保険は「保険金が次第に増加していく」保険で、加入時から最大5倍にまで保険金が増えていきます。

損金算入できる割合は「全額損金タイプ」「1/2損金タイプ」「1/3損金タイプ」があります。特に人気があるのは、保険料の1/2が損金になる商品です。

ここでは最もメジャーな「1/2損金タイプ」を例にあげていきます。

1/2損金の逓増定期保険が向いているのは以下のようなケースです。

- 5~10年位で退職金のためのまとまった資金が必要

- 退職金準備と事業承継の対策もしたい

- 利益が安定していて、5年~10年にわたり保険料を支払い続けられる

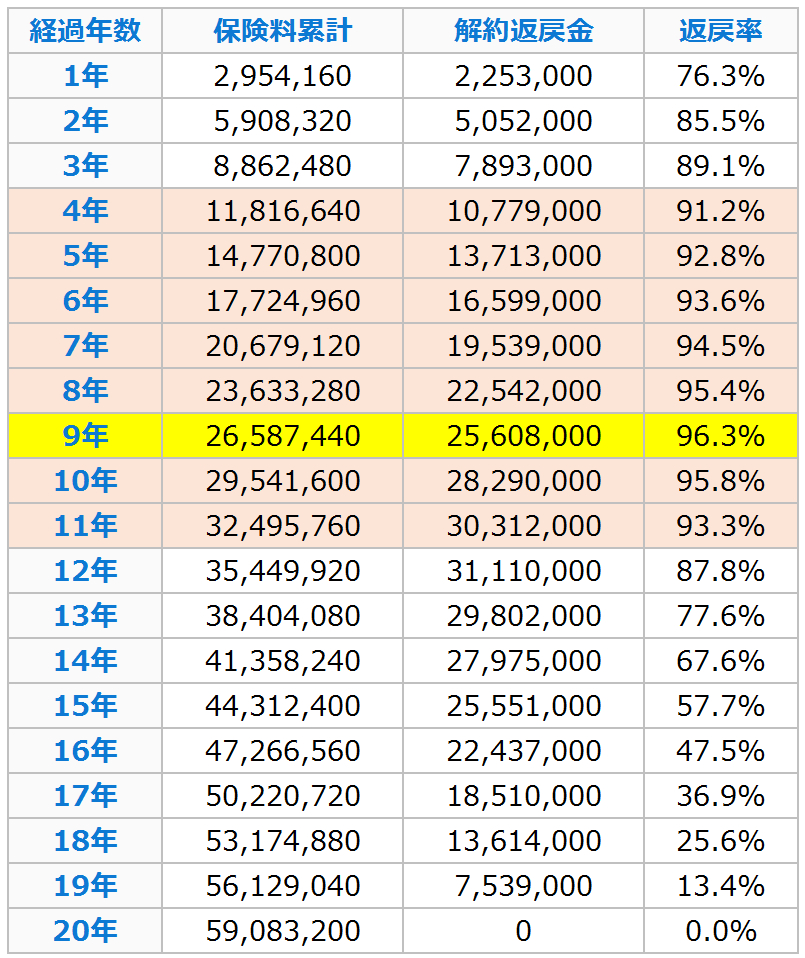

【A保険会社の逓増定期保険の契約例】

- 55歳男性

- 加入時の保険金額:1,500万円

- 保険期間・保険料払込期間:75歳満了

- 保険料:2,954,160円/年

- 解約返戻金のピーク:9年目(返戻率96.3%)

こちらのケースでは、55歳の経営者が65歳で退職することを想定しています。

解約返戻金のピークは9年目(64歳)ですが、4~11年目までは返戻率90%以上を保っています。

この間に退職となった場合、解約返戻金を受け取って退職金として支給すれば、税効果を考えると得をする計算になります。

ただし、退職時期が延長されてしまうと、解約返戻率はガクンと下がってしまいます。

1/2損金の逓増定期保険の解約返戻金のピークは比較的短いので、5~10年先に退職することが決まっているような経営者にはオススメです。

詳しい内容につきましては「逓増定期保険の損金の3つのタイプを最大限に活用するポイント」をご覧ください。

長期平準定期保険

長期平準定期保険は、保険期間が100歳や99歳と非常に長く、その間の死亡保険金額が変わらない(=平準の)定期保険です。

損金算入できる割合は「1/2」となります。

長期平準定期保険が向いているのは以下のようなケースです。

- 30~40代、この先20~30年にわたり、退職金を効率的に積み立てたい

- 退職金準備と事業承継の対策もしたい

- 緊急時の予備資金をプールしておきたい

- 利益とキャッシュフローが概ね安定していて長年にわたり保険料を支払い続けられる

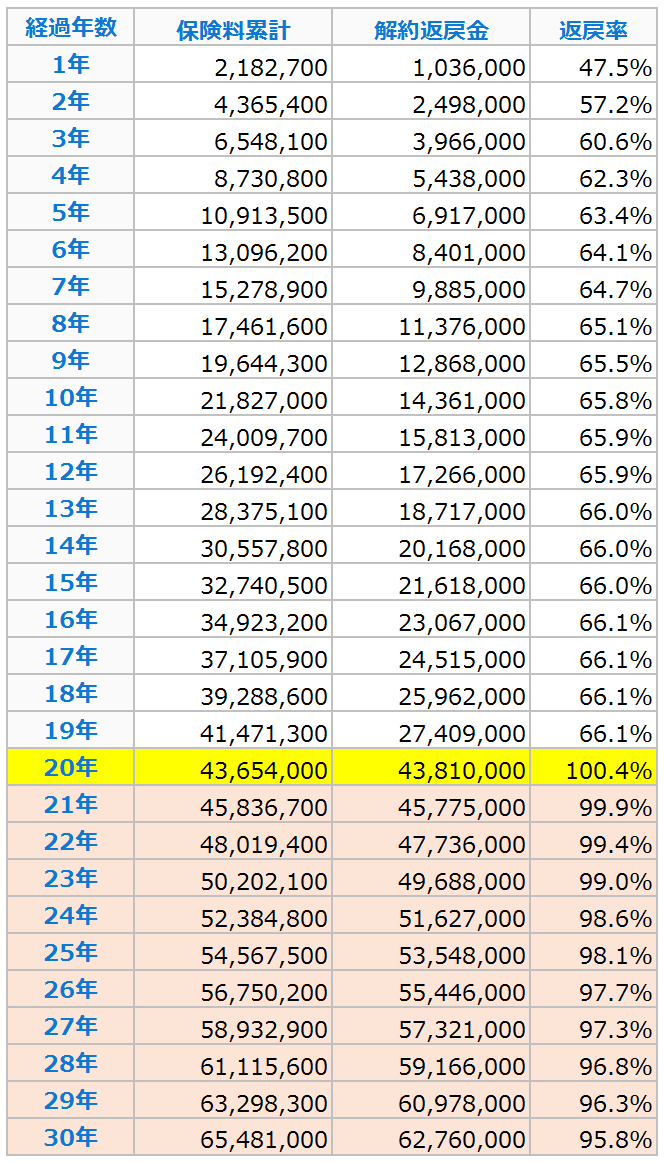

【B保険会社の長期平準定期保険(低解約返戻金型)の契約例】

- 40歳男性

- 加入時の保険金額:1億円

- 保険期間・保険料払込期間:100歳満了

- 保険料:2,182,700円/年

- 解約返戻金のピーク:20年目(返戻率100.4%)

こちらのケースでは、退職時期を明確に決めていないので、20年目(60歳)をピークに30年目(70歳)までなら返戻率95%以上という数字をキープしています。

30~40代の方は、遠い将来の退職時期については、決めていない方がほとんどです。

長期平準定期保険では解約返戻金のピークが長く続くので、比較的、若い世代の方にオススメになります。

詳しい内容につきましては「長期平準定期保険の2つのタイプの目的別の活用法と注意点」をご覧ください。

終身保険は節税にならない!

最後に、法人保険で最も注意が必要な保険についてお伝えします。それは、終身保険です。

もしもあなたの会社が終身保険に法人加入しているならば、注意が必要です。

「終身保険は掛けた保険料に比べ、戻ってくる解約返戻金が増えるので、退職後の老後資金を積み立てるのにピッタリです!」

これは個人保険では当てはまりますが、法人保険においては、デメリットしかありません。

経営者の方から保険に関する相談をお受けする中で「法人で終身保険に加入している」とお聞きすると、正直ギョッとしてしまいます。

なぜならば、終身保険の保険料は「全額資産計上」されるからです。つまり、保険に入っても損金には1円も算入されません。

しかも、退職金を支出すると、額によっては赤字のリスクが大きくなります。

どういうことかというと、上でお伝えした逓増定期保険や長期平準定期保険は解約返戻金を受け取れば益金が出ます。

したがって、退職金支出による損金をカバーでき、赤字のリスクを防げるのです。

ところが、終身保険だと、解約返戻金を受け取っても、それをカバーできる益金が計上されません。

もし、この記事をお読みの方の中で、法人保険で終身保険に加入している方がいたら、一度「終身保険は危険!法人が加入するときの4つのデメリット」をご確認ください。

まとめ

最後までお読みいただき誠にありがとうございました。

この記事では、会社の経営者が「個人」と「法人」の両方で節税しながら退職金を積み立てられる制度についてご案内いたしました。

オーナー社長や家族経営など、比較的、小さな会社の経営者に方は「小規模企業共済」「個人型確定拠出年金」に加入すれば、掛金が全額所得控除になり、「個人」の税負担を軽くできます。

受取の際は退職金所得控除が適用されるので、とても優れた制度になります。

「法人」については、「経営セーフティ共済」「法人保険」を活用すると節税効果があります。

私たちは、いわゆる保険代理店ではありますが、法人税の節税のご相談を受けた時は必ず「共済制度は活用していますか?」とおうかがいしています。

法人保険の前に「経営セーフティ」と言っても過言ではありません。

ちなみに・・・小規模企業共済や経営セーフティ共済は「中小機構」が運営を行っています。

中小機構は経済産業省所管の独立行政法人で、正式名称を中小企業基盤整備機構といい、中小企業施策の総合的な実施機関としての役割を果たしています(中小機構HPより抜粋)。

国に準ずる機関が経営をしているので、絶対…ではありませんが、一定の安心感があると思います。

会社員の方とは異なり、経営者は老後の生活資金である退職金は自助努力でカバーせざるを得ないのが実状です。

銀行預金では何のメリットもありませんが、制度を上手く活用して、節税の恩恵も受けられたら最高ですよね。

本日ご案内した内容は、経営者の方であれば当然ご存知であろう内容ばかりだったかもしれません。

とはいえ、制度の仕組みや保険活用の注意点は知らない方も意外と多いので、少しでもお役に立てたのなら幸いです。